A legutóbbi MNB sajtótájékoztatón Virág Barnabás az MNB alelnöke egy új tényezőt, a „profit húzta inflációt” nevezte meg, mely összefüggésbe hozható (több más tényező mellett) a magas inflációval. Cikkünkben megbeszéljük, hogy mit jelent ez a fogalom, és szó lesz arról is, hogy miért alakulhat ki, illetve milyen hatása van az inflációra. Témáink:

- Mit jelent a profit húzta, profit vezette infláció?

- Mi állhat a profit húzta/vezette infláció hátterében?

- A profit húzta infláció mértéke évtizedes csúcson van

- Mikor szűnik meg a profit húzta infláció?

Mit jelent a profit húzta, profit vezette infláció?

Az angolul "profit driven inflation" kifejezés arra az összefüggésre világít rá, hogy az infláció kialakulásának okai közé tartozik (több más tényező mellett) az is, hogy a vállalkozások kifejezetten a magas profit elérése miatt emelnek árat. A profit húzta inflációról tehát akkor beszélhetünk, ha a vállalkozások nagyobb áremelést hajtanak végre, mint amit a költségek növekedése indokolna.

Mi állhat a profit húzta/vezette infláció hátterében?

A profit húzta infláció kialakulásának több lehetséges oka van. Az alábbiakban beszámolok egy vizsgálatról, mely a piaci erővel kapcsolja össze a profit vezette inflációt, de a folyamat összefüggésbe hozható a korlátos kínálattal és a növekvő kereslettel. A piaci erő a gyakorlatban azt jelentené, hogy bizonyos iparágakban egyes társaságok nagyobb befolyásoló erővel bírnak a piac egészére nézve. Ez jellemzően azokban az iparágakban figyelhető meg, ahol a társaságoknak kevesebb a versenytársa. Alacsonyabb számú versenytárs egy iparágban természetes okok miatt is kialakulhat, lásd közműszektor, de más iparágakra is jellemző lehet, ahol a piacra lépés nagy költségekkel jár (például gyógyszeripar). Ugyanakkor iparágak piacának torzulásához vezetnek a nem megfelelő állami beavatkozások, ársapkák, hatósági árak bevezetése. Például az üzemanyagra bevezetett ársapka hatására az üzemanyag-ellátó iparág tartósan megváltozhat, hiszen számos kisebb kút csődbe ment, bezárt, melyek a jövőben nem nyitnak ki újra, így a verseny az iparágon belül alacsonyabb szintű lesz. Hasonló helyzetet eredményezhet a tojásra és más termékekre bevezetett ársapka is, azaz a vállalkozások egy része abbahagyja a tevékenységet, mások csődbe mennek, így mire a hatósági ár megszüntetésre kerül, már egy teljesen más iparági környezet lesz, ahol kevesebb a szereplő, alacsonyabb szintű az árverseny, és egyes céges nagyobb piaci erővel rendelkeznek.

A fentieken túl a kiszámíthatatlan gazdasági környezet, elhibázott gazdasági/monetáris politika, de önmagában a magas infláció és a magas inflációs várakozások is arra ösztönzik a cégeket, hogy a költségek emelkedési üteménél nagyobb mértékben emeljenek árakat. Jó példa erre az 1970-es években a Fed monetáris politikája. A növekvő infláció miatt ugyanis a Fed folyamatosan kamatot emelt, majd a recesszió első jelére hirtelen kamatot vágott, annak ellenére, hogy az infláció továbbra is magas volt az Egyesült Államokban. Ez a lépés teljesen összezavarta a vállalkozásokat, így még magasabbra emelték az áraikat a kamatvágások ellenére.

A kereslet-kínálat egyensúlyáról sem szabad megfeledkeznünk, hiszen a koronavírus okozta gazdasági válságot a fejlett és fejlődő országok széles köre gazdasági és monetáris stimulussal kezelte. Ebben a folyamatban a jegybankok óriási mennyiségű pénzt nyomtattak, mely a bankrendszerben sokszorozódva jelentős pénzkínálatot eredményezett.

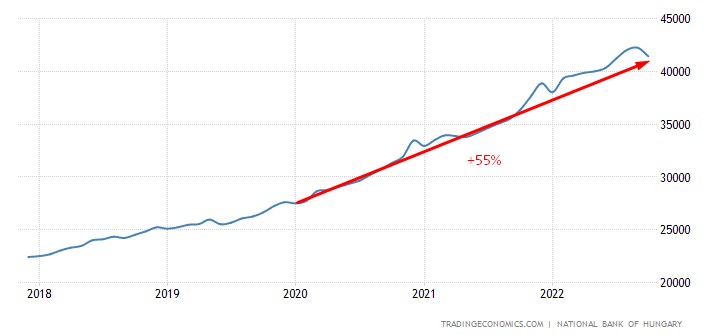

Ahogy az alábbi grafikonon látható, hazánkban az elmúlt három évben a gazdaságban levő pénzmennyiség (M2 pénzkínálat) kb. 55 százalékot növekedett. Ezzel alapvetően nem lenne probléma, ha a népesség és/vagy a gazdasági kibocsátás is növekedne hasonló ütemben az időszak alatt. (magyarázatot ehhez itt találsz). Erről azonban szó sincs a jelenlegi helyzetben.

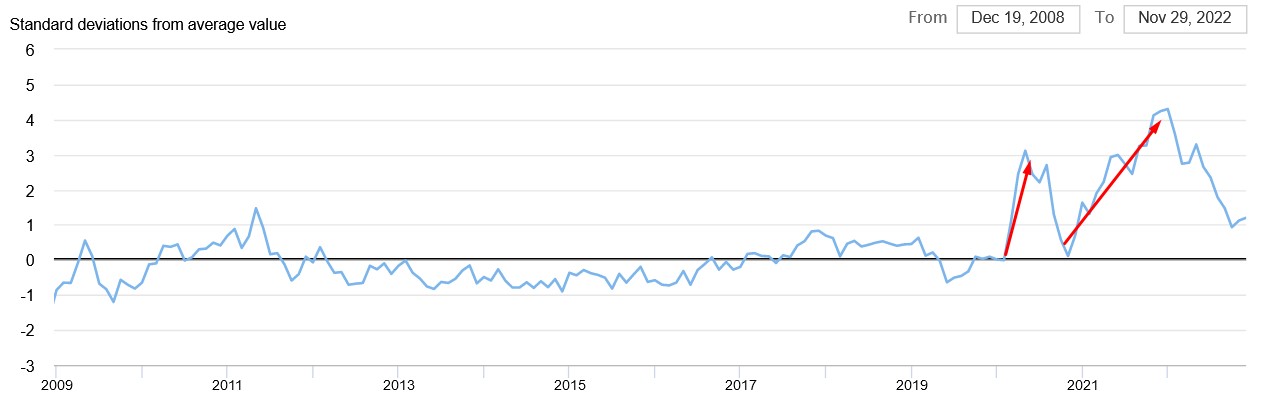

A pénzmennyiség a hazai példához hasonlóan a fejlett országok gazdaságában is jelentősen növekedett, így a lakosság jelentős elkölthető megtakarítással rendelkezett az elmúlt években, ami óriási keresletet indukált a termék és szolgáltatások iránt. A kínálati oldal pedig korlátos, sőt a 2021-es évben az ellátási láncok jelentős nyomás alatt álltak, lásd alábbi képen. A fentiek miatt a vállalkozások azt érzékelhették, hogy gond nélkül emelhetnek árat, mivel nem tapasztalták a forgalom visszaesését.

forrás: New York Fed (GSCPI)

A profit húzta infláció mértéke évtizedes csúcson van

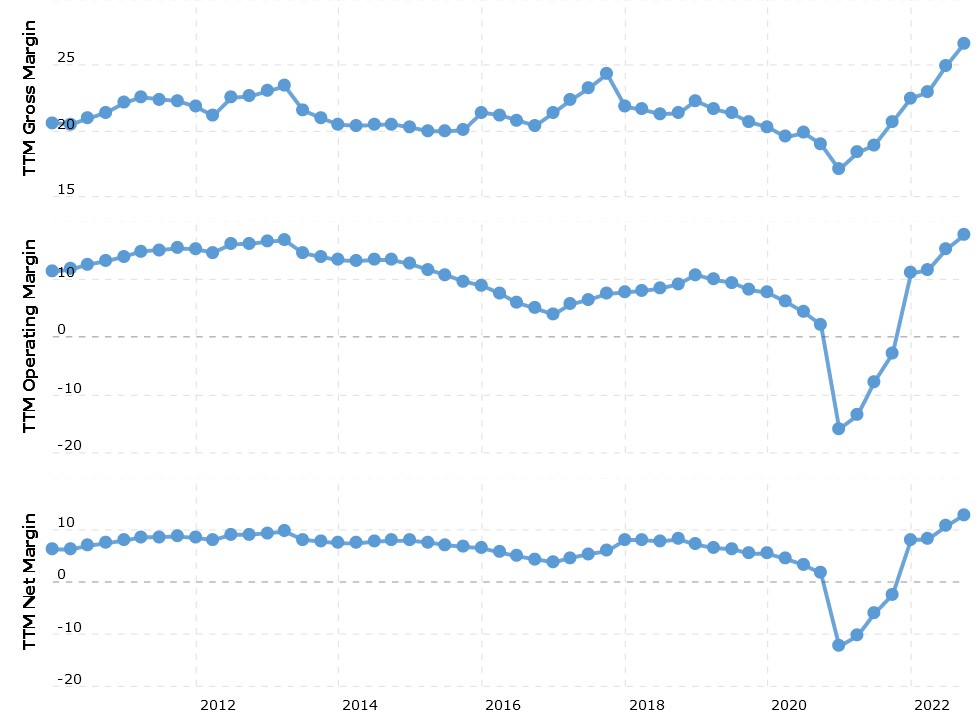

A témával kapcsolatban a Prices, Profits, and Power: An Analysis of 2021 Firm-Level Markups cím alatt találunk egy részletes vizsgálatot, melyben 3698 amerikai társaságot vizsgáltak meg. A vizsgálatban azt vették alapul, hogyan változott a profit margin mutatója a cégeknek, azaz növekedett-e az értékesítés árbevétele és a termékek előállítási költségéből származó ún. bruttó profit. Ha a bruttó profit jelentősen növekedett az árbevétel arányában, akkor a társaság nagyobb áremelést tudott a piacon érvényesíteni, mint a költségek áremelkedése. Az alábbi grafikonon az Exxon olajipari társaság különböző profitmargin mutatói láthatók. Az első görbe mutatná az árbevétel és a bruttó profit arányát. Amíg 2020 előtti időszakban a gross margin 20 százalék volt, addig mára a mutató értéke megközelíti a 27 százalékot. Ez azt jelenti, hogy korábban az Exxon egyetlen dollár árbevételből 20 cent nyereséget tudott generálni, ma pedig már 1 dollár árbevételből 27 cent nyeresége származik.

Nem az Exxon az egyetlen társaság, mely kihasználta a lehetőségeket. Ahogy az alábbi grafikonon látható, a megvizsgált 3698 társaság esetében az elmúlt évben volt a legmagasabb az aggregált profit margin 1955-től kezdődően.

forrás: Prices, Profits, and Power..

A lenti grafikonon kék színnel a társaságok teljes árbevétele, piros színnel a termékek/szolgáltatások előállítási költsége látható. A különbség a bruttó profit. A növekvő különbség pedig jelzi, hogy a társaságok a költségek növekedésénél nagyobb mértékű áremelést hajtottak végre.

forrás: Prices, Profits, and Power..

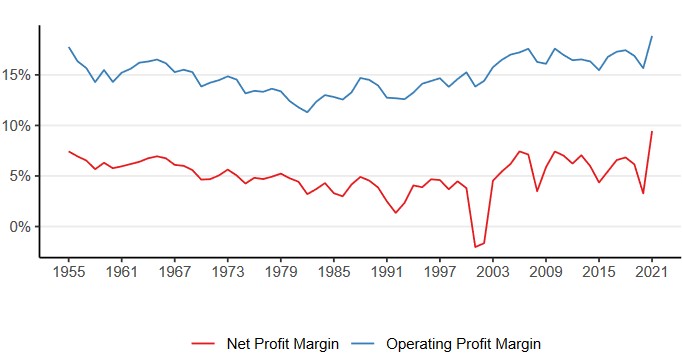

Az alábbi grafikonon piros színnel a net margin (a teljes nyereség és az árbevétel hányadosa), kék színnel az operating margin látható. A grafikonból kiderül, hogy az elmúlt 70 évben soha nem voltak ennyire jövedelmezők az amerikai társaságok, hiszen jelenleg a net margin megközelíti a 9%-ot, azaz egyetlen dollár árbevételből 9 cent adózás utáni nyereség keletkezik.

forrás: Prices, Profits, and Power..

Érdemes az eloszlásgörbére is egy pillantást vetni. Ugyanis a közel 3700 társaságnak csak a töredéke tudta kihasználni a jelenlegi helyzetet. A sárga görbe mutatja az összes társaság azon 10 százalékát, melyek a legmagasabb profit marginnal működnek.

forrás: Prices, Profits, and Power..

Mikor szűnik meg a profit húzta infláció?

Lehetséges, hogy lesznek államok, melyek megpróbálnak beavatkozni ebbe a folyamatba, például úgy, hogy extra profitot definiálnak valamilyen módon, és az extra profitot elvonják. Ez azonban vélhetően csak tovább növeli a gazdasági helyzet kiszámíthatatlanságát, mely az egyik lehetséges oka a profit húzta infláció kialakulásának. A tartós megoldást a kereslet visszaesése eredményezheti, azaz a magas infláció csökkenti a lakosság elkölthető jövedelmét, így a vállalkozások visszaeső értékesítési forgalmat tapasztalnak, amely gátat szab a további áremelési kísérleteknek.

Összegezve a fentieket, azt láthatjuk, hogy valóban erős szinten jelen van a gazdaságban a profit vezette infláció (más tényezőkkel együtt), és a kialakulásában szerepet játszhat a nem megfelelő állami/monetáris beavatkozás, a keresleti nyomás, a kiszámíthatatlan gazdasági környezet és a magas inflációs várakozások. Tartósan vélhetően a gazdasági aktivitás csökkenése és az ennek hatására kialakuló keresleti nyomáscsökkenés oldhatja meg a problémát.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.