Az IMF közzétett egy vizsgálatot, melyben a 2022-2023-as adatokat vizsgálva állapította meg azokat a tényezőket, melyek a jelenlegi inflációért felelősek, illetve ezen adatokból kiindulva a 2023-2024-es időszakra az inflációval kapcsolatban előrejelzést is közzétettek. Cikkünkben a vizsgálat részleteit beszéljük meg. Témáink:

- Mi okozza az inflációt?

- Mit jelent az ár-profit spirál?

- Hogyan alakul az infláció az IMF szerint?

Mi okozza az inflációt?

2021-es évben átmeneti jellegűnek gondolt infláció a 2022-ben emelkedésnek indult, és tartósnak bizonyult. A témával kapcsolatban számos okot neveztek meg szakértők, újságírók, politikusok, kezdve az orosz-ukrán háborúval, a pénznyomtatással, a felelőtlen gazdaságpolitikával és az ár-bér spirállal bezárólag. Az okokkal kapcsolatos összegző cikkünket itt olvashatjátok el, és arról is beszéltünk már, hogy nincs bizonyíték arra, hogy ár-bér spirál alakult volna ki, viszont egy 2021-es amerikai cégekre vonatkozó vizsgálat megerősítette, hogy az inflációban az emelkedő vállalati profitok is szerepet játszanak. Tavaly ősszel már az MNB sajtótájékoztatóján is megemlítésre került a profit-húzta infláció kifejezés, de az Európai Központi Bank (EKB) döntéshozói is utaltak erre több alkalommal. Például az EKB monetáris tanácsának egyik tagja, Philip Lane egy interjúban „extraordinary unit profits”, míg egy másik tanácstag, Fabio Panetta „profit-price spiral”-ról beszélt, azaz nem az ár-bér spirál a fő hajtóerő, hanem az ár-profit spirál.

Mit jelent az ár-profit spirál?

Az ár-profit spirál valójában egy új kifejezés, mely arra az összefüggésre világít rá, hogy a cégek a költségeket meghaladó módon emelték az áraikat, amely miatt magas infláció alakult ki. Ahogy a korábbi vizsgálatból látható, ez az amerikai társaságok széles körének bevett gyakorlata volt 2021-ben. Ahogy az alábbi grafikonon látható, a megvizsgált 3698 társaság esetében az elmúlt évben volt a legmagasabb az aggregált profit margin 1955-től kezdődően.

forrás: Prices, Profits, and Power..

Vegyük azonban figyelembe, hogy makrogazdasági okai vannak annak, hogy ilyen áremelést végre tudnak hajtani a vállalkozások. Egyrészt 2020-tól kezdődően a fejlett és fejlődő országok széles köre pénzt nyomtatott, a pénzbőség (lásd amerikai m2 pénzmennyiség bővülését alábbi grafikonon) pedig keresletet eredményezett, azaz azt tapasztalták a társaságok, hogy bátran lehet árat emelni, nem csökken a kereslet.

forrás: https://tradingeconomics.com/money-supply-m2

Egyes országokban a 2022-es év azonban már a költségvetés megszorításáról szólt a növekvő energiaárak miatt, így különadók, extraprofit-adók, árstopok tették kiszámíthatatlanná a gazdasági környezet, ami tovább erősíthette a vállalkozások áremelési szándékát.

Másik tényezőként megemlíthetjük az elmúlt évtizedekben lezajló változásokat, azaz az iparágak egyre koncentráltabbak lettek, egyre nagyobb hatalma, befolyása van a legnagyobb cégeknek. Az alábbi grafikonon a top 1 százalék (összes társaság 1 százaléka), azaz a legnagyobb eszközértékkel rendelkező társaságok piaci részaránya látható (kék színnel). Az adatokból kiderül, hogy az elmúlt 100 évben folyamatosan nőtt a koncentráció mértéke, és a mai állapotában az összes cég egy százaléka (legnagyobb eszközérték alapján) a teljes piaci részesedés kb. 95 százalékát birtokolja (további részletek a témáról itt).

forrás: 100 Years of Rising Corporate Concentration

Az emelkedő árak, a növekvő infláció azonban csökkenti a reálkereseteket, így csökken a kereslet, amelynek következménye, hogy a jövőbeni áremelések esetén már erős keresletcsökkenéssel szembesülhetnek a társaságok. Ugyanakkor nem tudhatjuk pontosan, hogy az infláció kialakulásában mekkora szerepet játszott a vállalatok profitéhsége, és erre kaphatunk választ az IMF új vizsgálati anyagából.

Hogyan alakul az infláció az IMF szerint?

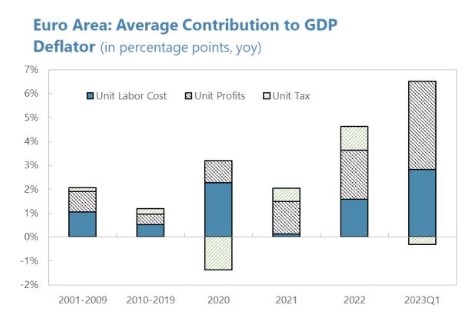

Az IMF június végén megjelenő vizsgálata három tényezőt emelt ki, melyek szerepet játszanak a jelenlegi magas inflációban. Az alábbi grafikonon látható a háromból két tényező, a munkabérek (unit labor cost) és a nyereség (unit profit).

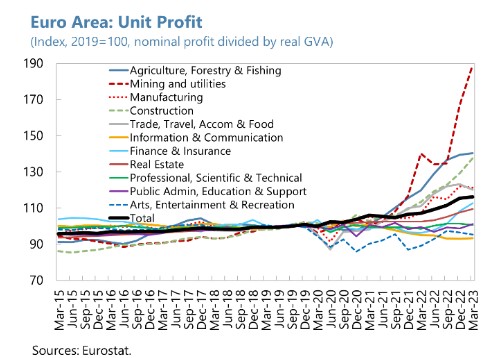

Ebből a grafikonból jól látható, hogy a 2022-es és 2023-as év első negyedévében az infláció fontos mozgatóereje volt a vállalati nyereség. A korábbi időszakokban nem volt ennyire jellemző. Itt látható, hogy mely szektorokban nőttek meg leginkább a vállalati profitok. Külön kiemelhető a mezőgazdaság, az építőipar, a bányászat, a közművek, a gyártás.

Az alábbi grafikonon már a távoli múlttal vethetjük össze az infláció komponenseit. A múltban sem volt példa nélküli egyébként, hogy a vállalati profitok növekedése jelentősen hozzájárult az inflációhoz, lásd jelölt helyeken. Tehát nem egy különleges, egyedi esetet látunk, hanem sokkal inkább egy olyan helyzetet, mely bizonyos makrogazdasági körülmények között kialakulhat, és kialakult már számtalanszor a múltban.

Összevetve más országokkal a jelenlegi helyzetet, azt tapasztalhatjuk, hogy a vállalati profitok növekedése jellemzően Európában gyakorol nagyobb hatást az inflációra, és az Egyesült Államokban, Kanadában sokkal inkább a bérköltségek határozzák meg az inflációt.

Az infláció azonban nem csak a GDP-deflátor útján vizsgálható, hanem a fogyasztás, a keresleti nyomás oldaláról is. Itt azonban a leginkább meghatározó tényező az import árak változása. Ha ezeket az adatokat is figyelembe vesszük, akkor negyedévről negyedévre követhetjük az infláció növekedésének legfontosabb okait. Amíg a 2022-es év első felében az importárak növekedése fűtötte leginkább az inflációt, az év végére a vállalati profitok növekedése vette át a szerepet.

A 2022-es évtől vizsgálva az import árak felelősek az infláció 40 százalékáért, 45 százalékra ad magyarázatot a vállalati profitok emelkedése, és a bérnövekedés az infláció 25 százalékát teszi ki. Az adó hatása kismértékben negatívnak bizonyult, azonban ez a vizsgálat az euróövezetre vonatkozott. Vélhetően a hazai gazdaságban is hasonló folyamatokat figyelhetünk, hiszen 2019 negyedik negyedéve és 2023 első negyedéve között hazánkban nőttek a leginkább a vállalati profitok (61%) az OECD országokon belül. (Ennek tükrében vélhetően az olvasó is összeráncolja a homlokát, amikor a magyar gazdasági médiában arról olvas, hogy kormányzati segítségre van szüksége az építőiparnak.)

Forrás: OECD

Az IMF a fentiek alapján 2023-2024-re előrejelzést is tett az inflációval kapcsolatban a következő feltételezések mellett. Ha feltételezzük, hogy a bérnövekedés az eddigi 4,5 százalékos szinten marad, és a vállalati profitok normalizálódnak (erre reális esély van a visszaeső kereslet miatt), visszatérnek a 2015-2019-es átlaghoz, és a termelékenységben nem következik be változás, akkor az infláció 2024-re megközelítheti az EKB inflációs célját (2%).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.