Cikkünkben a fiskális stimulus jelentését, működését, hatásait tekintjük át. Témáink:

- Mit jelent a fiskális stimulus?

- Milyen típusai léteznek a fiskális stimulusoknak?

- Milyen forrásai vannak a fiskális stimulusoknak?

- A fiskális stimulus és a monetáris stimulus

- Stimulusok, gazdasági ösztönzők a koronavírus válság alatt

- 1. amerikai mentőcsomag (Heroes Act néven) részletei:

- 2. amerikai mentőcsomag (Heals Act néven) részletei

- 46 ország gazdaságának vizsgálata

- Milyen hatása lett a tőzsdéken a stimulusok visszavonásának?

Mit jelent a fiskális stimulus?

A fiskális stimulus lényege, hogy a kormány költekezéssel ösztönzi a gazdasági növekedést. Ennek lényege, hogy az állam különböző megoldásokkal pénzt juttat a gazdaságba, és ez a gazdaságba juttatott pénz gazdasági növekedés indukál. Jellemzően azokban az időszakokban alkalmaznak fiskális stimulust, amikor egy ország gazdasági növekedése megtorpan vagy recesszió következik be.

Milyen típusai léteznek a fiskális stimulusoknak?

A fiskális stimulusnak alapvetően két jól elkülöníthető típusa van. Az egyikben a kormányzat a lakosságnak juttat pénzt, arra számítva, hogy a lakosság fogyasztásra költi ezt az összeget. A növekvő fogyasztás árbevétel és nyereség növekedést idézhet elő a vállalkozásoknál. Ezt a megoldást helikopterpénznek is nevezzük, tekintettel arra, hogy széles társadalmi kör bármiféle megkötés nélkül juthat pénzhez. A helikopterpénzre jó példa az Egyesült Államokban bevezetett munkanélküli és egyéb segélyek a koronavírus okozta gazdasági válságban.

A fentieken túl, a fiskális stimulusok gyakoribb megvalósulása a kormányzati beruházás, fejlesztések. Azaz a kormányzat infrastruktúrát fejleszt, olyan létesítményeket építtet, melyek a jövőbeni gazdasági növekedést támogatják, hatékonyabbá teszik a gazdaság működését. Jellemző tehát, hogy recessziók időszakában a kormányok beruházásokon keresztül próbálják a gazdasági növekedést beindítani, hiszen ezek a beruházások széles vállalkozói körnek biztosítanak megrendelést, ezzel csökkentve a munkanélküliségi rátát.

Milyen forrásai vannak a fiskális stimulusoknak?

Fontos arra is tekintettel lenni, hogy a legtöbb államban a fiskális stimulusok forrása a hitel, azaz az államadósság növekedésének terhére történnek meg a fiskális stimulusok. Ez alapvetően nem jelent problémát, ha anticiklikus gazdaságpolitikát folytat a kormány, azaz a gazdasági növekedés időszakában tartalékol, adósságot csökkent, költségvetési hiányt farag le a kormány, majd a gazdasági visszaesés időszakában a tartalékot felhasználva fiskális stimulust alkalmaz. Ahogy erről már egy korábbi bejegyzésben írtam, jelenleg pont az a problémája számos országnak, hogy a gazdasági növekedés időszakában is gazdaságösztönző (prociklikus) politikát folytatott, és nem tartalékolt, így a bekövetkező válságok időszakában az államadósság növekedésének terhére képesek fiskális stimulusokat végrehajtani.

Az utóbbi évtizedben azt tapasztalhattuk, hogy az olcsó hitelek (pénznyomtatás miatt) miatt az államok könnyedén el tudtak adósodni. A pénznyomtatással teremtett pénzből a jegybank megvette az állampapírokat, az Egyesült Államok kormányzata elköltötte, így egyre nagyobb államadósságot halmozott fel. Azonban fontos azt is látni, hogy nem mindegy, mire költi a pénzt az állam, van ugyanis „jó”, és van „rossz” adósság.

Dr. Woody Brock az American Gridlock című könyv szerzője szerint önmagában az adósság, vagy a költségvetési hiány nem jelent semmit. Különbséget kell tenni jó és rossz adósság, és költségvetési hiány között. Ezt egy egyszerű példával szemlélteti Dr. Bock:

„A” ország 4 billió dollárt költ 3 billió dollár bevétel mellet egy év alatt, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. Az éves hiány fedezésére tehát a kincstárnak ki kell bocsátania 1 billió dollár értékben államkötvényt, az állam ennyi hitelt vesz fel ebben az évben. A felvett 1 billió dollár hitel „A” ország esetében a többlet kiadások fedezésére szolgál, melyek a jövőben nem generálnak jövedelmet.

„B” ország ugyanúgy 4 billió dollárt költ 3 billió dollár bevétel mellet, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. „B” ország esetében azonban a felvett hitel nagyrészt különböző kormányzati projektek, befektetések finanszírozását szolgálják, például infrastruktúra fejlesztés. Tehát olyan beruházások, melyek jövőbeni hozama pozitív az ország számra. A jövőben pedig ezeknek a fejlesztéseknek, beruházásoknak a hozama megtérül, és a felvett hitel törleszthető (feltéve ha a beruházás hozama nagyobb, mint az állampapír hozama).

Az Egyesült Államokban a költségvetési kiadások jól áttekinthetők, egyszerűen elérhetők a https://www.cbpp.org oldalon. Eszerint a kiadások közel 75%-a nem produktív költségekre megy el, melyeknek jövőbeni hozama nem lesz.

A fentiek miatt mondja azt Dr. Brock, hogy “Today we are borrowing our children’s future with debt. We are witnessing the ‘hosing’ of the young.'”, azaz az adósság halmozással a gyerekeink jövőjét vesszük kölcsön..

Stimulusok, gazdasági ösztönzők a koronavírus válság alatt

A különféle gazdaságot megtámogató intézkedésekben az Egyesült Államok élen járt a koronavírus válság kirobbanását követően. Kezdve azzal, hogy a Fed kamatot csökkentett, és példanélküli módon, keretösszeg nélküli mennyiségi enyhítésbe kezdett. A fontosabb intézkedések:

- Március 3-án 50 bázispontos kamatvágás

- Március 15-én 100 bázispontos kamatvágás (0%-0,25%-os sávba) + 700 milliárd dolláros eszközvásárlás (500 milliárd államkötvény, 200 milliárd ingatlan-alapú jelzálog hitel) + likviditás biztosítása a kereskedelmi bankok számára. Ezen felül Kanada, Japán, EU, Svájc és Egyesült Királyság jegybankjai számára is likividtást biztosít a Fed.

- Március 23-án két új eszközt mutat be a Fed: Primary Market Corporate Credit Facility-t (PMCCF) és Secondary Market Corporate Credit Facility-t (SMCCF), azaz vállalati kötvények vásárlását jelenti be.

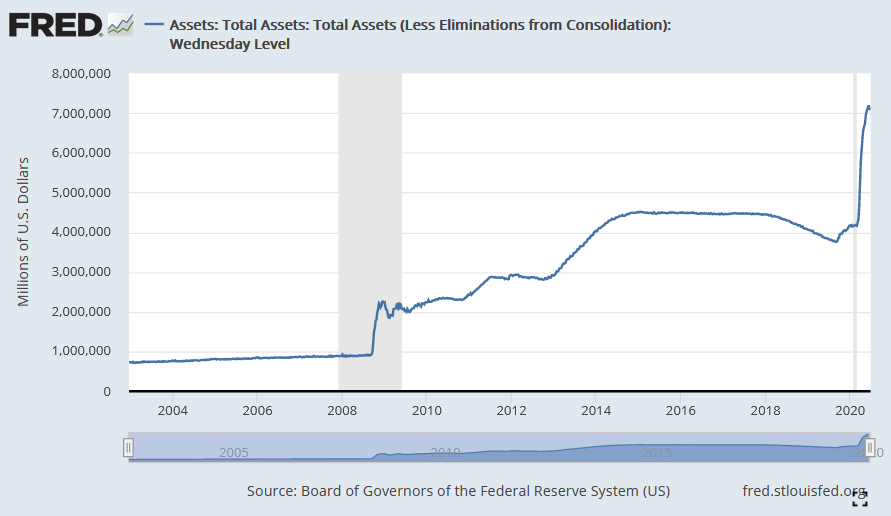

A fenti témáról bővebben itt beszéltünk: Hogyan fékezi meg a gazdasági válságot a FED? Mi lesz ennek a következménye? Az alábbi képen láthatod mennyi pénzt költött el (nyomtatott) a Fed. A 2008-as gazdasági válságot követően kb. 3000 milliárd dollár lett mennyiségi enyhítés formájában elköltve (állampapírokat vásárolt a Fed), most pedig néhány hét leforgása alatt költött el a Fed 3000 milliárd dollárt. Érdemes lehet GDP arányosan is vizsgálni a pénznyomtatást, így 2014-re a Fed mérlegfőösszeg a GDP 24%-át, 2020-ban a 37%-át tette ki.

forrás: https://fred.stlouisfed.org/series/WALCL

Az Egyesült Államok kormányzata több mentőcsomagot is elfogadott. Ezek sorban a következők:

1. amerikai mentőcsomag (Heroes Act néven) részletei:

2020. március 27

3000 milliárd dolláros gazdaságélénkítés,

1200 dolláros jóváírás minden amerikai magánszemély számára, akinek jövedelem kevesebb, mint évi 75.000 dollár, illetve gyermekenként 500 dollár jóváírás jár.

Megnövelik a munkanélküli segélyt heti 600 dollárral és négy hónapra meghosszabbítják a jogosultságot (július végén jár le a + 600 dollár/heti segély).

500 milliárd dollárt a vállalatok támogatására különítenek el, melyből 25 milliárd a légiközlekedési szektornak kerül előirányzásra.

376 milliárd dollárt pedig a kisvállalatok kapnak

150 milliárd dollárt a kórházakra, az egészségügyre fordítanak, bővebben..

2. amerikai mentőcsomag (Heals Act néven) részletei

2020 július 29.

1100 milliárd dollár

1200 dolláros jóváírás minden amerikai magánszemély számára, akinek jövedelem kevesebb, mint évi 75.000 dollár. Gyermekek után 500 dollár jár.

A munkanélküli segélyt kiegészítő 600 dollárt, 200 dollárra csökkentik le, mely szeptemberig jár majd az érintetteknek

158 milliárd dollárból a kisvállalkozásokat segítik

111 milliárd dollárt az egészségügyre fordítanak

105 milliárdos támogatás az iskoláknak (őszi nyitás miatt)

65 milliárd dollárt költenek el a hazai vállalkozások támogatására

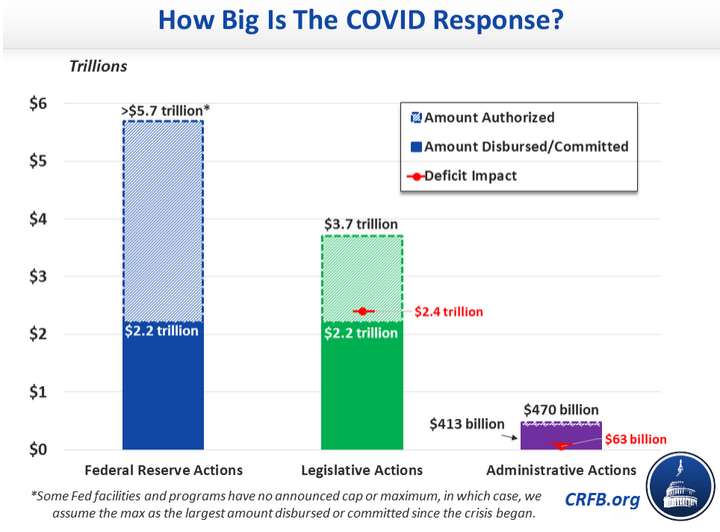

A teljes mentőcsomag ezzel együtt már eléri az 5,7 milliárd dollárt, lásd alábbi képen.

forrás: https://www.crfb.org/

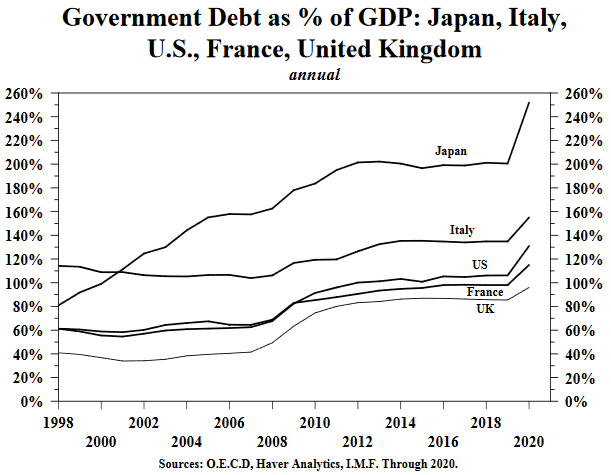

Ahogy az alábbi grafikonon is látható az Egyesült Államok, és más országok is azonnali költekezésbe kezdtek, hogy a válság mélyülését csillapítsák. Japánban már a GDP 2,5 szeresét haladja meg a kormányzati adósság, de az Egyesült Államok is túlléptem már a 100%-os szintet.

Emellett azt láthattuk, hogy országok széles köre vezetett be különböző gazdaságtámogató intézkedéseket, stimulusokat, de ezek egy része már az első hullámot követően kivezetésre került. Természetesen a fenti intézkedéseknek jól mérhető hatás lett. Kezdve azzal, hogy az Egyesült Államok költségvetési deficitje 3,1 billió dollárra növekedett meg a 2020-as évben, mely jócskán maga mögött hagyja a 2008-2009-es válságban rekord összegnek számító 1,4 billió dolláros hiányt. Ugyanakkor a 3,1 billió dollár hiányból 2,2 billió dollár különböző gazdasági csomagokra ment el.

A fenti intézkedése hatásai jól követhető logika mentén alakulnak, azaz a gazdasági támogatásokkal csökkenthető a csődbe kerülő társaságok száma, a nagyobb túlélési arány nagyobb gazdasági növekedést idézhet elő a jövőben, de a támogatások a működőképes társaságok eredményszámait is javítja, így a nyereségvárakozások sem esnek vissza olyan mértékben, és ezt természetesen a piac is árazza, azaz a tőzsdei árakban sem tükröződik vissza a gazdasági visszaesés mértéke. Általánosan elfogadott az a nézet is, hogy a pénznyomtatás miatt az eszközárak emelkedésnek indultak, mely az egyik magyarázata a jelenleg is tapasztalható részvénypiaci rallynak, lásd: A Fed és a pénznyomtatás miatt szárnyal tovább a tőzsde?

Ahogy pedig a bevezetőben utaltam rá, felmerülhet kérdésként, hogy mi történik majd a gazdasági ösztönzők, stimulusok kivezetését követően. Ugyanis már most is vannak múltbeli tapasztalatok, hiszen számos ország az első hullámot követően bizonyos gazdasági ösztönzőket kivezetett.

46 ország gazdaságának vizsgálata

Az IMF legújabb munkaanyagában megtaláljuk a 46 ország gazdaságára kiterjedő vizsgálatot, melyben a kis (small-cap), közpes (medium-cap) és nagyvállalatok (large-cap) részvényárait, és a bevezetetett gazdasági ösztönzők közötti összefüggést vizsgálták.

A vizsgálatokban 2020 augusztusáig tekintették át, hogy mely országok vontak vissza az első hullám idején bevezetett gazdasági ösztönzőket. A vizsgált 46 gazdaságból mindössze 8 ország volt, mely nem vont vissza vagy nem szüntette meg a bevezetett ösztönző programoknak egy részét. A maradék, 38 ország esetében viszont azt láthattuk, hogy az első hullám idején bevezetett gazdasági ösztönzők részben visszavonásra kerültek. Az alábbi táblázatban összefoglalva látjuk az adatokat. A második oszlopban (goverment impulse maximum level) látjuk, hogy mikor érte el az adott országban a gazdasági stimulus a csúcsát, majd pedig az 5-20% közötti csökkentése a stimulusoknak különböző időpontokhoz köthető. Érdekessége az adatoknak, hogy átlagosan 30 nap után 5%, 35 nap után 10%, 48 nap után 15%, 58 nap után 20%-kal csökkent a stimulusokra szánt maximum összeg, azaz a gazdasági ösztönzők egy részét rövid idő után elkezdték visszavonni. Az alábbi képen a tanulmány negyedik táblázatának egy része látható. A teljes adatsor a hivatkozott tanulmányban tekinthető meg.

forrás: Hang in There: Stock Market Reactions to Withdrawals of COVID-19 Stimulus Measures

Milyen hatása lett a tőzsdéken a stimulusok visszavonásának?

A vizsgálatban a gazdasági ösztönzők kivezetését összevetették a részvénypiac teljesítményével, és egyértelműen kimutatható, hogy a stimulusok csökkentése, visszavonása negatív részvénypiaci reakciókat eredményez. Ugyanis a stimulusok előtt és a stimulus kivezetését követő időszak között átlagosan -0,09% és -0,47%-os hozamkülönbség mutatható ki. A táblázatban jelöltem is a negatív hozamkülönbséget large-cap társaságok esetén 5% és 10%-os gazdasági stimulus visszavonás esetén. Ez tehát azt jelenti, hogy a gazdasági ösztönzők csökkentését követő időszakban a részvénypiac alulteljesít a gazdasági ösztönzők visszavonása előtti időszakhoz képest.

forrás: Hang in There: Stock Market Reactions to Withdrawals of COVID-19 Stimulus Measures

A hatások rövid időszakon, 5 napos időperiódusban is kimutathatók. Az alábbi táblázatban a 15% és 20%-os csökkentések eseteit jelöltem. A „Pre-event” sortban az esemény előtti 5 kereskedési nap átlaghozama, a „post-event” sorban az esemény utáni 5 kereskedési nap átlaghozama látható.

forrás: Hang in There: Stock Market Reactions to Withdrawals of COVID-19 Stimulus Measures

Az IMF munkaanyagában az ún. cross-country regresszió eljárással azt is megvizsgálták, hogy milyen gazdasági tényezők függnek össze az alacsonyabb jövőbeni hozammal. Az alábbi táblázatban csak az 5%-os stimulus visszavonása és a részvények átlaghozama (az adott ország tőzsdeindexének részvényein vizsgálva) tekinthető át. Itt a Large cap, mid cap, small cap return sorokban negatív átlaghozamokat látunk.

forrás: Hang in There: Stock Market Reactions to Withdrawals of COVID-19 Stimulus Measures

A vizsgálatok alapján az is kimutatható, hogy az ösztönzők visszavonása különösen azon országok részvénypiacán hatott negatívan, ahol a fertőzöttségi számok magasak voltak, azaz korán vonták vissza az ösztönzőket.

A gazdasági növekedés nemcsak kormányzati pénzköltéssel, azaz a fiskális stimulusokkal szabályozható, hanem a monetáris politika eszközeivel. A monetáris politika gazdaságtámogató eszközeit nevezzük monetáris stimulusnak, melynek alapvető eleme a kamatvágás, alacsony kamatkörnyezet, az állampapír hozamok leszorítása mennyiségi enyhítéssel.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.