Bejegyzésünkben a befektetések kockázatcsökkentési módszereit beszéljük meg. Szó lesz az ismert, népszerű módszerekről, melyekkel csökkenthető a befektetések kockázata. Beszélünk a kockázatok típusairól, a kockázat mérésére használható mutatókról, és arról is, hogy milyen korlátai vannak ezeknek a kockázati mutatóknak. Témáink:

- Befektetés kockázata, kockázatkezelés kezdőknek

- Befektetések kockázati típusai

- A befektetési kockázatok közül az árfolyamkockázat a legfontosabb

- Béta mutató és a befektetési kockázat mérése

- Mekkora a valószínűsége, hogy veszíteni fogunk a befektetéssel?

- A VaR és a veszteség valószínűsége

- Mi a probléma a befektetések kockázati mutatóival?

- Befektetési módszerek kockázatcsökkentése

- Kötvény-részvény arány kialakítása

- Rebalancing és a befektetések kockázata

- Diverzifikáció, mint kockázatcsökkentő módszer

- Időzítés, mint kockázatcsökkentés

Ahhoz, hogy megfelelően tudjuk a befektetéseink során a kockázatot kezelni, csökkenteni alapvetően három területen szükséges ismereteket szereznünk. Az egyik, hogy meg kell értenünk a kockázat természetét, sajátosságait. A másik terület a kockázat mérésére használható mutatók alkalmazása, a harmadik terület pedig a gyakorlatban is működő kockázatkezelési módszerek alkalmazását jelenti. Az interneten található leírások többsége szerint a kockázatkezelés a kötvény-részvény arány kialakításával, diverzifikáció segítségével oldható meg, azonban ezek csak a módszerek szűk részét teszik ki, és ezek esetében sem árt, ha tisztában vagyunk a kockázatkezelés problémáival. Az alábbiakban a három területet nézzük át sorban.

Befektetések kockázati típusai

A befektetések kockázati típusai eltérő forrásból származhatnak, de a legfontosabbak az alábbiak:

- árfolyamkockázat

- nemfizetési kockázat, csőd

- partnerkockázatok

A partnerkockázat a fentiekből a legegyszerűbben megmagyarázható, mely tulajdonképpen a pénzügyi rendszer kockázatát írja le, azaz azon brókercégek kockázatát, melyeknél az értékpapírszámláinkat vezetjük, illetve ehhez kapcsolódóan az állami garanciákat, befektető védelmi alapokat, és azok korlátait jelentik. Ebben a tekintetben tehát a befektetőnek egyszerű dolga van, azaz megfelelő brókercéget, értékpapírszámlát kell választania, és érdemes a felügyeleti szerveket, a befektetővédelmi mechanizmusokat és azok korlátait is megismerni. Ez természetesen országonként változó, és tekintettel arra, hogy itthon számos külföldi pénzintézet értékpapírszámlája elérhető, így nem árt erre is tekintettel lenni. A témáról bővebb információt itt találsz:

- 21 dolog, amit vizsgálj meg brókercég választás előtt

- Hol lesz biztonságban a befektetésed? Befektető biztosítási alapok, védelmi szabályok

A befektetések másik, jelentősebb kockázati típusa a nemfizetés kockázata, a csőd. Ez egy kötvény és részvény esetében is előfordulhat, és mivel a befektetési alapok, ETF alapok portfóliójában is kötvények, részvények vannak, így közvetetten ezen termékekbe is beépül a csőd, a nemfizetés kockázata. Annak ellenére, hogy ezek az események jelentős negatív hatást gyakorolnak a befektető egyenlegére, ritka eseménynek tekinthetők, és viszonylag jól mérhető ez a kockázati típus. Emellett pedig nagyon jól kezelhető a később bemutatásra kerülő diverzifikáció módszerével. A csődeseményekkel kapcsolatban az alábbi két cikkünket javaslom tanulmányozni. Az elsőben a kötvények nemfizetési kockázatával foglalkozunk, a másodikban pedig a részvények csődeseményét beszéljük meg:

- Miért kockázatosak a kötvények, állampapírok?

- Mi történik a csőd során, melyek a figyelmeztető jelek?

A fentiekkel elérkeztünk a legjelentősebb, a befektetőket leggyakrabban érintő kockázati típushoz az árfolyamkockázathoz.

A befektetési kockázatok közül az árfolyamkockázat a legfontosabb

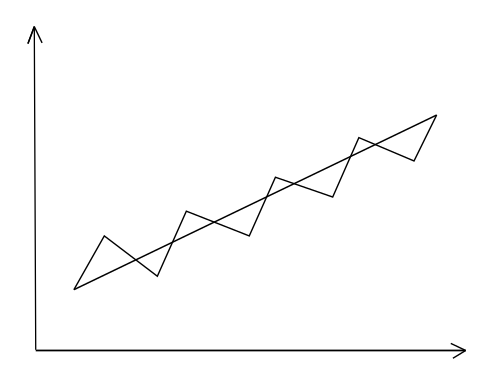

Az árfolyamkockázat bármely értékpapír esetében annak a mérőszáma, hogy az értékpapír múltbeli árfolyamának mekkora a szórása. A szórás a múltbeli adatokból számítva az átlagtól való eltérést fejezi ki, a befektetések, tőzsdei termékek területén volatilitásnak is nevezzük, és a magas volatilitás fejezi ki egy eszköz, értékpapír árfolyamának jelentős kilengését, míg az alacsony volatilitás esetén az értékpapír árfolyamának kilengése kismértékű. Az alábbi ábrán egy befektetési eszköz árfolyamának változását láthatod. Az egyenes vonal az átlagot szemlélteti.

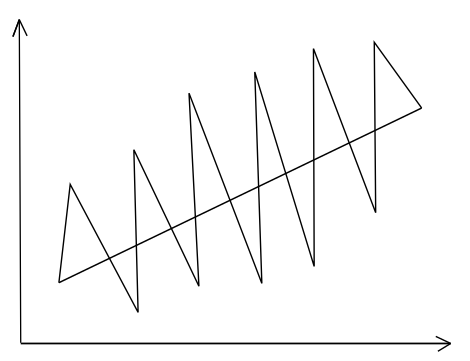

A következő ábrán egy másik befektetési eszköz árfolyam-változása látható, de itt már az árfolyamkilengés nagyobb, viszont az elért hozam ugyanakkora, mint az első esetben (átlagár-görbe meredeksége megegyezik).

Mindkét befektetési eszközzel ugyanakkora hozamot lehetett elérni (az átlagárat szemléltető görbe meredeksége ugyanakkora), de más árfolyamkilengés, kockázat mellett. Ezzel tehát elérkeztünk oda, hogy látjuk egy befektetési eszköz árfolyamkockázatát, különbséget tudunk tenni a kockázatosabb és kevésbé kockázatos termékek között. Fontos azonban tudni, hogy ez a különbségtétel a termék múltbeli árfolyamadatain mért szóráson, átlagtól való eltérésen alapul. Ennek pedig számos következménye lesz a jövőre nézve, mindenesetre zárójelben megjegyezném, hogy az árfolyamkockázatot nem feltétlenül kell mérni az értékpapír múltbeli árfolyamszórása alapján, hanem mérhetjük a kockázatot a piachoz viszonyítva. Az alábbi előadáson részletesen foglalkoztunk a fenti témával.

Béta mutató és a befektetési kockázat mérése

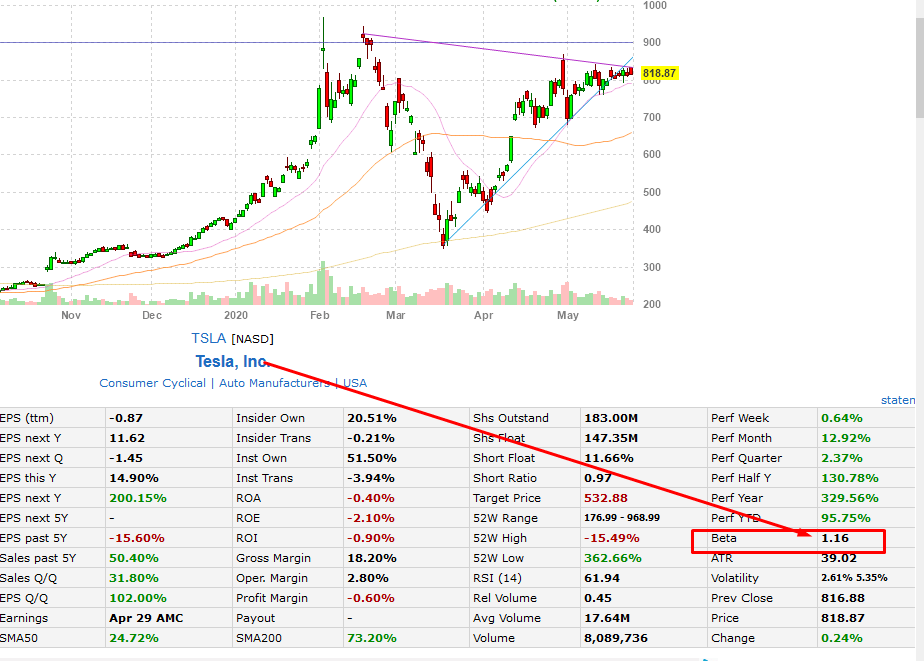

Ez az ún. béta mutató, mely azt fejezi ki, hogy egy értékpapír a piachoz képest mennyire kockázatos. Hogy ne csak a száraz elméletről legyen szó, javaslom, látogasd meg a finviz.com oldalt, ahol egy tetszőleges részvényre rákeresve (lásd alábbi képen a keresőmezőt) lekérdezhetjük a béta tényezőt.

A példánkban én a Tesla Inc. béta tényezőjét kérdeztem le. Az adatot az árfolyam grafikon alatti táblázatban találod, lásd alábbi képen.

A fentiek után már csak az a kérdés, hogy mit jelent az 1.16. Nézzük ezt is meg részletesen:

- Ha egy befektetési eszköznek, részvénynek a béta tényezője 1, akkor a kockázata pontosan megegyezik a piaci kockázattal.

- Ha 1-nél nagyobb a béta tényező, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,16-os béta érték esetén a vizsgált részvény 16 százalékkal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta tényező, akkor a vizsgált részvény, instrumentum a piacnál kevésbé volatilis, kisebb a kockázata, kisebb az árfolyam kilengése.

- 0 béta tényező esetén a részvény, instrumentum nincs korrelációban a piaccal.

- Negatív béta mutató pedig azt jelenti, hogy az instrumentum a piaccal ellentétesen mozog.

A béta tehát abban lehet a segítségünkre, hogy lássuk az adott részvény a piaci kockázatokhoz képest (ez az ún. systematic risk) hordoz-e vállalat specifikus (unsystematic risk) kockázatot. Bővebben: Mit jelent a beta factor? Milyen stratégiák épülnek rá? További részletek a béta mutatóról az alábbi videóban érhetők el.

Mekkora a valószínűsége, hogy veszíteni fogunk a befektetéssel?

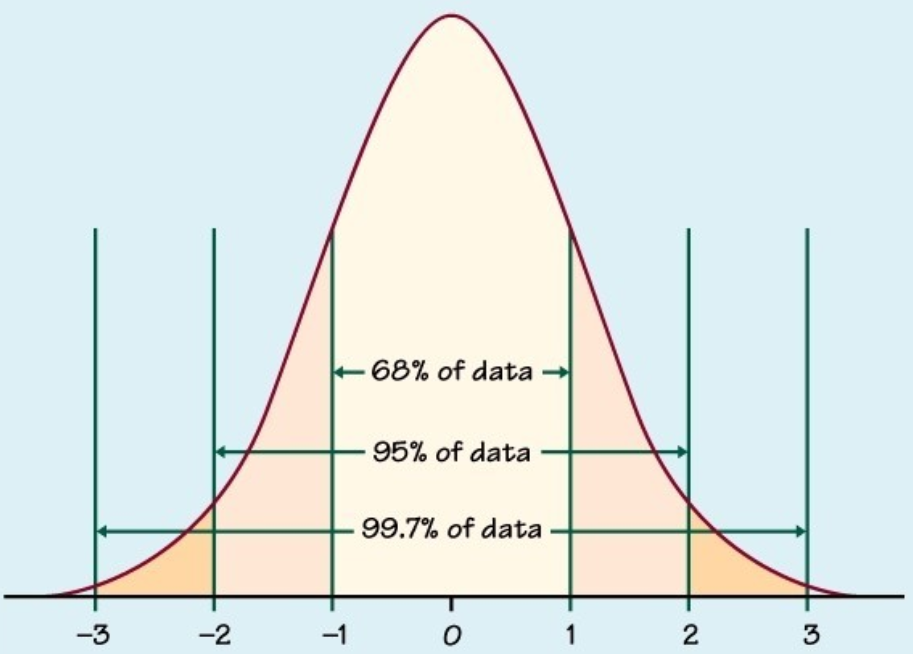

Az árfolyamkockázat vizsgálata (szórás alapon) természetesen nem csak arra jó, hogy megállapítsuk a kockázat magas, vagy alacsony szintjét, hanem megbecsülhető belőle annak a valószínűsége, hogy mennyit fogunk veszíteni. Ezeknek a valószínűségszámítási módszereknek az a lényege, hogy a múltbeli adatokon megvizsgáljuk az összes esetet (például napi árfolyamkockázat esetén évi 250 kereskedési nap, 50 évre visszamenőleg 12.500 eset), és minden egyes esetet felviszünk egy grafikonra, és megvizsgáljuk az eloszlást. Az alábbi képen a normális eloszlás haranggörbéje látható.

Képzeljük el úgy ezt a grafikont, hogy egy befektetési eszköz (például S&P500 index) összes napi hozama felkerült a grafikonra. Többségében a napi hozamok alacsonyak 0 körül mozognak, de a ritkább esetekben akár lényegesen nagyobb (-4%, vagy 4%) napi árfolyam-elmozdulásra is volt példa. Megnézzük tehát az összes esetben az extrém kilengések arányát az összes esetszámhoz viszonyítva, és ez alapján állapítunk meg egy valószínűséget. Például megvizsgálunk 12.500 esetet, és azt tapasztaljuk, hogy 10.000 esetben a napi hozamok -1% és 1% között szóródnak, akkor azt mondhatjuk, hogy 80% (10.000/12.500) az esélye annak, hogy nem veszítünk többet, mint 1%. Bővebben a fenti témáról itt beszéltünk.

Ezeket a valószínűségeket általában 95% vagy 97%-ra adják meg, és egy értéket rendelnek ehhez a valószínűséghez. Például azt látjuk, hogy VaR95=3%, azaz 95% a valószínűsége, hogy a veszteségünk nem lesz több, mint 3% egy adott napon, de kiszámolható a VaR érték hónapra, évre is.

A VaR és a veszteség valószínűsége

Bonyolultnak tűnhet a VaR, azaz a value at risk mutató használata, azonban nagyon könnyen értelmezhető, és hasznos mutatóról van szó. Ráadásul az ismertebb portfólió teszterek, szimulátorok általában feltüntetik a VaR értéket, így érdemes megismernünk. A Value at Risk, rövidítve VaR mutató azt mutatja meg, hogy mekkora valószínűsége van annak, hogy egy meghatározott összegnél nem lesz nagyobb a veszteségünk egy adott időszakban.

A mutató értelmezéséhez nézzük meg az alábbi példát. Gyakran látjuk azt, hogy VaR 5% valószínűségre van kiszámolva, de erre utal a VaR(95) jelzés is. Ha például VaR(95)=3%, akkor ez azt jelenti, hogy 5% (100-95) az esélye annak, hogy 3%-ot, vagy annál többet veszítsünk egy adott napon. A VaR tehát egy adott időszakra vonatkozóan mutatja nekünk meg azokat a ritkán bekövetkező eseményeket, amikor meghatározott értéket, vagy annál nagyobbat veszítünk. Nem csak százalékos formában, értékben is kifejezhető, azaz ha a portfóliónk VaR(95) értéke 1000 dollár, akkor 5% a valószínűsége annak, hogy a következő időszakban 1000 dollárnál többet veszítünk.

Megfordítva azt is mondhatnánk, hogy 95% a valószínűsége annak, hogy nem fogunk veszíteni 1000 dollárnál többet a következő időszakban. Ha a százalékos példánál maradunk, akkor 95% a valószínűsége, hogy nem fogunk 3%-ot, vagy annál többet veszíteni a következő időszakban. A VaR tehát megmutatja, hogy egy adott időszakra vonatkozóan a ritka, extrém eseteket leszámítva a veszteség, visszaesés mértéke mekkora lehet.

A VaR mellett további hasznos kockázati mutatókat is használnak a befektetők, a legfontosabbak:

- maximális visszaesés

- éves hozam/maximális visszaesés

- Sharpe-ráta

Ezeket a mutatókat itt beszéljük meg bővebben:

Mi a probléma a befektetések kockázati mutatóival?

Rögtön rátérnék a modern pénzügyi kockázatkezelés problémáira, de előtte tegyük egy kitérőt az ókori görögök irányába, akik nagyon jó matematikusok voltak. Elég, ha Püthagoraszra vagy Eukleidész munkáira gondolunk, azonban a görögök soha nem tanulmányozták a valószínűségeket, a valószínűségszámítást. Az ő gondolatvilágukban nem léteztek esélyek, valószínűségek. Az események kimenetelét az istenek döntéseinek tulajdonították. Eszerint tehát az ókori görögök idejében, ha jobban meg akartuk érteni, becsülni a jövőt, akkor az istenek akaratát, döntéseit kellett megértenünk. Ebben pedig a matematika nem tudott segíteni.

Ulrich Beck szerint a kockázat akkor jelent meg a világban, amikor az Isten magunkra hagyott (“Risk enters the world stage when God takes leave of it”). A valószínűségszámítás tudománya csak a 17. században jelent meg Blaise Pascal munkásságának köszönhetően, és 1950-től beszélhetünk modern pénzügyekről. Ekkor került átültetésre a valószínűségszámítás módszere a modern pénzügyekbe Harry Markowitznak köszönhetően (1950). A Markowitz-féle modern portfólióelmélet (MPT) következménye lett a CAPM árazási modell, a sharpe-ráta, a fentebb már tárgyalt VaR mutató. Ezeket a mai napig széles körben használják befektetők, intézményi befektetők a kockázatok felmérésére, valószínűségek, jövőbeni veszteségek becslésére.

Nem szabad azonban megfeledkeznünk arról, hogy ezek a valószínűségek mind a múltbeli adatokból kivetített jövőt, jövőbeni kockázatot próbálják megbecsülni. Ez azt az illúziót kelti, hogy a befektetők megérthetik azt az óriási, összetett, sokszor zavaros pénzügyi rendszert, melyből a jövőre nézve egy racionális, kalkulálható kockázatot, valószínűséget tudunk kreálni. Ha ez így lenne, akkor nem került volna sor az 1994-es kötvénypiaci összeomlásra, hiszen addigra már minden alapkezelő alkalmazott VaR alapú kockázatkezelést. De nem mehetett volna csődbe az LTCM sem 1999-ben, ahogy a 2007-2008-as válságnak sem kellett volna bekövetkeznie a CDO termékek nem várt kockázatai miatt.

A befektetési eszközök kockázatainak problémájára jól rávilágít Nasib Taleb a ludic falacy problémája alatt. Ugyanis a befektetés, a kereskedés során megpróbáljuk megérteni a kockázatokat, azt egy elméleti, zárt rendszerben tesszük, a valóságban pedig sokkal összetettebb a kockázat, és sokkal szélesebb körben kell gondolkodnunk a felméréséhez.

Taleb szerint a kockázatnak két területe van:

- Az elméleti (ludic) kockázat, mely a legtöbb játékban jól definiálható, pontosan felmérhető. Például a különböző szerencsejátékokban, vagy egy pénzérme feldobása során felmért valószínűségek.

- A másik oldalon pedig ott a valós élet, ahol a pontos szabályokat, valószínűségeket senki nem ismeri, és nem is lehet a pontos valószínűségeket felmérni.

A problémát pedig az okozza, hogy befektetőként az elméleti kockázatokat terjesztjük ki a valós életre, pedig ott számos más tényezőt is mérlegelnünk kell. Taleb erre több példát is bemutat könyvében, az egyik a pénzfeldobás példája. Két képzeletbeli karakteren keresztül mutatja be a ludic fallacy problémáját. Az egyik szereplő a „józan paraszti ésszel” gondolkodó Fat Tony, a másik pedig a tudós Dr. John.

Tegyük fel pénzérmét fogunk feldobni, tudjuk, hogy a fej, vagy az írás oldal előfordulásának valószínűsége egyenlő. Tegyük fel, 99 alkalommal feldobjuk az érmét, és minden alkalommal fejet kapunk. A kérdés ezek után az, hogyan alakulnak az esélyeink a következő, a 100-dik dobásnál.

Dr. John válasza erre a következő: a válasz egyértelmű, 50% az esélye annak, hogy a következő, 100-dik körben fejet dobunk, hiszen minden egyes érmedobás független egymástól.

Mit mond erre Fat Tony? Fat Tony azt mondaná, hogy 1%-nál kisebb a valószínűsége annak, hogy újra fejet dobunk, hiszen csak úgy dobhattunk előzőleg 99 alkalommal fejet, hogy a játékot manipuláltuk, csaltunk.

Kettőjük közül ki esett a ludic falacy csapdájába? Természetesen Dr. John, hiszen ő csak egy zárt rendszeren belül gondolkozott, és Fat Tony képes volt a rendszeren kívül gondolkodni, hiszen azt feltételezte, hogy csak csalással lehetett 99 alkalommal fejet dobni. Ebből pedig az következik, hogy a következő dobásnál nem 50% a valószínűsége annak, hogy fejet dobunk.

Befektetési módszerek kockázatcsökkentése

A fentiek ellenére természetesen a befektetőnek meg kell próbálnia a befektetési eszközök kockázatának csökkentését. A legismertebb módszerek az alábbiak.

1) Kötvény-részvény arány kialakítása

A részvénypiac kockázatát a befektetők kötvények tartásával fedezik. Minél nagyobb a kötvény rész a portfólión belül, annál kisebb a portfólió kockázata. Ez a legelterjedtebb módszer, azonban a hátrányai közé tartozik, hogy az alacsonyabb kockázatú kötvények jelentősen csökkentik a portfólió hozamát, mivel a kockázat és a hozam között a legtöbbször pozitív a kapcsolat. A módszerről bővebben itt beszéltünk.

2) Rebalancing és a befektetések kockázata

A rebalancing egy olyan technika, melynek segítségével a portfólió kiindulási kötvény-részvény arányát rendszeresen, évente visszaállítjuk a kiindulási arányra. Erre azért van szükség, mert a befektetési időszak alatt ez a kötvény-részvény arány eltolódik. Például ha erőteljesen emelkedik a részvénypiac egy évben, akkor a részvények aránya nőni fog. A rendszeres rebalancing csökkenti a kockázatot, szabályozza a portfóliót úgy, hogy a részvénypiaci emelkedések során kicsit eladunk a részvényekből, és a részvénypiaci visszaesések során pedig elkezdjük venni a részvényeket. Ennek kockázatcsökkentő hatása van, de múltbeli vizsgálatok is azt mutatják, hogy nem mindig, és minden esetben ez a jó megoldás, lásd itt.

3) Diverzifikáció, mint kockázatcsökkentő módszer

Szintén az ismert kockázatcsökkentő módszerek közé tartozik a diverzifikáció, mely a „ne tegyük egy kosárba az összes tojásunkat” népi bölcsességet követi. Ennek lényege, hogy a részvénypiaci, egyedi, vállalati kockázatokat csökkentjük azzal, hogy több különböző részvénybe, részvénypiacba és befektetési termékbe fektetjük a pénzünket. A témáról bővebben:

4) Időzítés, mint kockázatcsökkentés

Számos ún. időzítésen alapuló módszer is létezik, melyek lényege, hogy meghatározott jelzésekre kilépünk a kockázatos eszközökből. Itt azonban érdemes a döntéseinket valamilyen, legalább a múltbeli adatokon bizonyított összefüggésre alapozni. Tehát nem azért adjuk el a részvényeket, mert sokat emelkedett a piac. Például összefüggés van a részvénypiac értékeltsége (CAPE mutatóval mérjük) és az 5,10,20 éves jövőbeni hozam között. Erről itt olvashatsz bővebben.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.