Befektetési blogok, pénzügyi tanácsadók előadásaiban rendre előkerül Grace Groner története, aki évek alatt jelentős vagyonra tett szert alacsony tőkebefektetéssel, egy rendkívül egyszerű módszerrel. Cikkünkben megnézzük Grace Groner sikerének a titkát, kitérünk arra, hogy mit érdes átvenni, milyen tanulsága van a módszerének, ugyanakkor a módszer árnyoldalát is tárgyalni fogjuk. Témáink:

- Hogyan lehetsz osztalékból milliomos?

- Osztalékból passzív jövedelem

- 75 évből 40 évig nem történt semmi

- A véletlen szerepe

- A sikersztori árnyoldala

- Az igazi tanulsága Grace Groner történetének

Hogyan lehetsz osztalékból milliomos?

Befektetési tanácsadók a különböző osztalékportfóliókat úgy állítják be, mint egy egyszerű receptet a passzív jövedelemre, esetleg a meggazdagodásra. Ebbe a képbe tökéletesen beilleszthető Grace Groner története, aki 43 éven keresztül az Abbott Laboratories társaságnál dolgozott titkárnőként. Groner 1935-ben 3 db részvényt vásárolt 180 dollárért, majd a következő 75 évben azt az egyszerű stratégiát alkalmazta, hogy a kifizetett osztalékból újabb és újabb Abbott Laboratories részvényeket vásárolt. Így 2010-re már a kezdeti 180 dolláros befektetése 7 millió dollárra hízott, melynek éves osztalékhozama kb. 200 ezer dollár volt. Ezzel az egyszerű módszerrel lett tehát Grace Groner milliomos, és akinek a számítások alapján nem jön ki a 7 millió dolláros végeredmény, annak megjegyezném, hogy 75 év alatt számos alkalommal feldarabolták (splitről itt olvashatsz bővebben) az Abbott részvényeket az emelkedő árfolyam miatt, azaz nem érdemes összevetni a kezdeti 60 dolláros árfolyamot (180 dolláron 3 részvényt vásárolt) és a mai árfolyamot a splittek miatt.

Osztalékból passzív jövedelem

A fenti sikersztorival támasztják alá általában azokat a módszereket, melyek lényege, hogy vásárolj meg néhány osztalékrészvényt, esetleg válogass az ún. dividend aristocrats részvények közül (melyek évtizedek óta növelik a kifizetésre kerülő osztalékot), és dőlj hátra, évek múlva milliomos leszel, és folyamatosan passzív jövedelemben részesülsz.

Sokan a FIRE mozgalomtól lelkesülve építenek osztalékportfóliót, és azt gondolják, hogy 1-2 évtized takarékoskodás után már nyugdíjba is mehetnek, és majd az osztalék biztosítja számunkra a passzív jövedelmet. Sajnos azonban a helyzet nem ilyen egyszerű, és a fentiek a legrosszabb következtetések, melyeket levonhatjuk Grace Groner történetéből. Nézzük meg, hogy miért.

75 évből 40 évig nem történt semmi

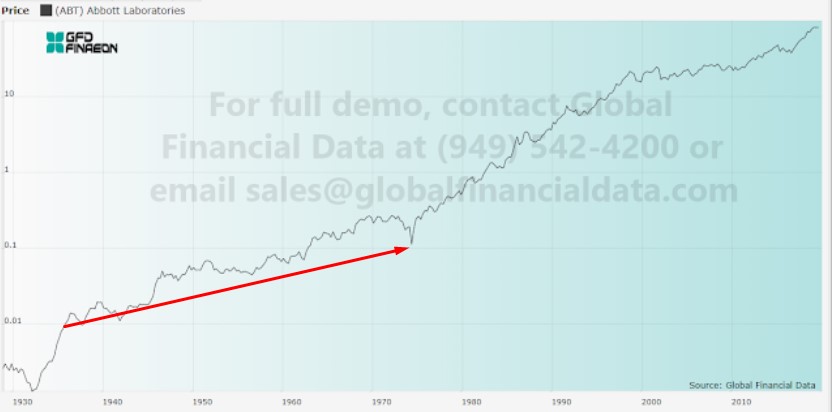

Grace Groner 75 éven keresztül követte az eredeti stratégiáját, és ha visszatekintünk a múltbeli adatokra, akkor látható, hogy az első negyven évben nem volt jelentős a vagyongyarapodás nominálisan vizsgálva. 1935 és 1975 közötti időszakban az Abbott árfolyama kb. tízszereződött és az osztalékokkal együtt sem haladta meg 1974 magasságában Grace Groner vagyona a 10-20 ezer dollárt.

forrás: dividendgrowthinvestor.com

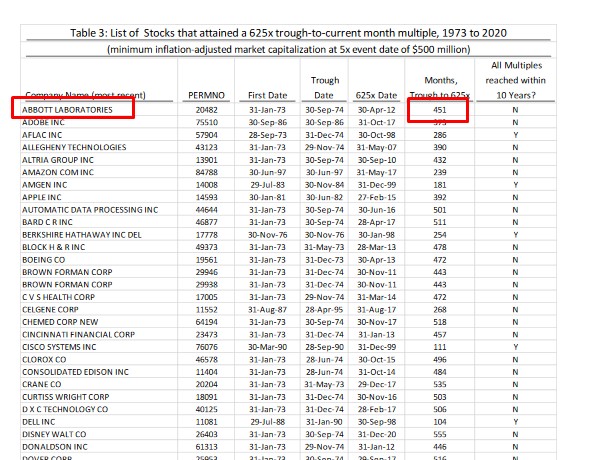

Az 1973 utáni időszakról azonban vannak részletes adataink, és a Long-Run Stock Market Returns: Probabilities of Big Gains and Post-Event Returns cím alatt elérhető kutatásból kiderül, hogy az Abbott részvények árfolyama 1973-tól kezdődően 451 hónap alatt 625-szörösére növekedett.

forrás: Long-Run Stock Market Returns

Grace Groner tehát úgy követte az eredeti stratégiáját, hogy az időszak elején, évtizedek alatt jelentős vagyonnövekedés nem volt. Ezalatt az időszak alatt ráadásul számtalan recesszió, tőzsdei visszaesés bekövetkezett, és Groner megtapasztalta az Abbott részvényekben az óriási visszaesést, de így is ragaszkodott az eredeti tervéhez. Erre egyébként a legtöbb befektető nem lenne képes, és számos hatás miatt (gazdasági média, kognitív torzítások) idő előtt eladná a részvényeit.

A véletlen szerepe

A fenti táblázatból is kiderül, hogy mindössze néhány tucat olyan társaság van az amerikai piacon, mely ilyen rendkívül nagy teljesítményt ért el az elmúlt évtizedekben. Ehhez vegyük hozzá, hogy ezt a néhány tucat társaságot sok ezer másik társaság közül kell kiválasztani. Groner nem tudatosan választotta ki a részvényt, egész egyszerűen a kiválasztás alapja az volt, hogy ennél a társaságnál dolgozott. Ha elvonatkoztatunk ettől, akkor egy átlagos befektetőnek hozzávetőlegesen néhány tized százalékban mérhető az esélye egy sikeres társaság kiválasztására. Ha az alábbi grafikont megnézed, akkor láthatod, hogy mindössze 1092 társaság részvényei, illetve kapitalizáció növekedése okozza a teljes amerikai részvénypiac eredményét 1926-2016 között. Azaz az igazán sikeres részvények mindössze a 25.000 részvény 4%-át teszik ki. További érdekessége a fentieknek, hogy mindössze 50 társaság (összes társaság 0,2 százaléka) eredménye okozta az amerikai tőzsdén elérhető hozam 39,29%-át ezalatt a 90 év alatt, bővebben a témáról: Mekkora esélyed van rá, hogy megvásárold a következő Google részvényt?

forrás: Do Stocks Outperform Treasury Bills?

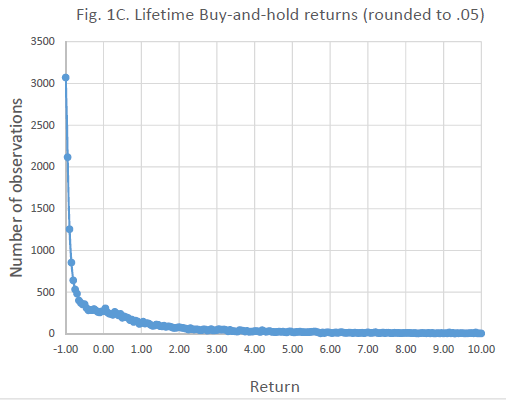

A fenti vizsgálatok alapján képet kaphatunk arról is, hogy mekkora a valószínűsége annak, hogy egyetlen részvénnyel elveszítjük a teljes befektetett tőkét. Az alábbi ábra x tengelyén az élethosszig tartó hozamokat látod, az y tengely az esetszám (összes 25 ezer eset fent van a grafikonon). Az x tengelyen a -1 és 0 közötti tartományban azok a részvények vannak, melyekkel nem lehetett pozitív hozamot elérni, míg a 0-nál nagyobb értékek a pozitív hozamot jelzik. Például 1-es értéknél az életciklus alatt 100% a hozam, azaz dupláztuk a tőkét, a 10-es érték 1000%, azaz tízszereztük a pénzünket.

forrás: Do Stocks Outperform Treasury Bills?

A fenti grafikonon jól látható, hogy az összes részvényből 3071 részvény (11,83%) esetében teljes tőkevesztést látunk (-1, azaz -100% hozam). Általánosságban tehát azt lehetne mondani, hogy egyetlen részvénnyel olyan eredményt elérni mint Grace Groner, rendkívül kis valószínűség mellett lehet úgy, hogy a teljes tőkeveszteség valószínűsége magas.

A sikersztori árnyoldala

Grace Groner története azért veszélyes, mert elhisszük, hogy ilyen egyszerűen lehetséges meggazdagodni, és nem vesszük figyelembe, hogy ennek a sikersztorinak az alapja a szerencse. A világon számtalan Grace Groner fektette be a pénzét az elmúlt 100 évben, és róluk azért nem olvasunk sikersztorikat, mert ők nem voltak szerencsések. Ők például az Enronnál dolgoztak, így az Enron dolgozói részvényeit halmozták, de hasonlóan jártak a Chrysler, a Conseco, a Texaco, a J.C. Penney befektetői is, azaz a társaság csődje miatt a teljes befektetett tőkét elveszítették.

Grace Groner története egy klasszikus luck vs. skill probléma, azaz ha nagyon sok befektető, próbálkozó van, akkor teljesen szükségszerű, hogy lesznek sikeresek, de ennek nem sok köze van a szakértelemhez. Márpedig, ha a szakértelemhez nincs köze a sikernek, akkor nem érdemes a sikersztori tanulságait megfogadnunk. A fentiek ellenére van azért néhány hasznos tanulsága Grace Groner történetének.

Az igazi tanulsága Grace Groner történetének

Először is látni kell, hogy a kamatos kamat hatását csak hosszú távon tudja a befektető kihasználni, és ehhez arra is szükség van, hogy ne legyen nagy a hozam szórása, a nagy szórás ugyanis csökkenti a kamatos kamat hatását, így járt Grace Groner az időszak első felében, majd az 1980-as évektől kezdődően (aranyévek a tőzsdén) a magas hozam jelentős hatást gyakorolt az eredményekre a kamatos kamat hatása miatt.

További tanulsága a történetnek, hogy érdemes minél előbb befektetni, azaz már fiatal korban célszerű a befektetéseinkkel foglalkozni. Ennek okáról itt beszéltünk: Miért kell minél előbb elkezdeni megtakarítani?

Legyünk tekintettel arra, hogy Grace Groner sikerének az alapja a szerencse és súlyos befektetési hibát követünk el, ha azt gondoljuk néhány osztalékrészvénnyel hasonló szerencsénk lesz. A fentiek miatt gondolkodjunk inkább szélesen diverzifikált portfólióban, és ebben az esetben is van arra lehetőség, hogy az osztalékrészvényeket felülsúlyozzuk.

Vegyük azt is figyelembe, hogy az elmúlt évtizedekben jelentős változás következett be az osztalék területén. Az osztalékrészvények népszerűek lettek, ezért sok társaság törekszik a stabil osztalék kimutatására, még akkor is, ha ezzel a társaság pénzügyi stabilitását veszélyeztetik. Emellett az is megfigyelhető, hogy jelentősen csökkent a kifizetésre kerülő osztalék aránya a nyereséghez képest. Az alábbi táblázatban pedig szintén az S&P500 indexbe tartozó vállalatokra vonatkozó átlagos osztalékkifizetési ráta látható, azaz évtizedről évtizedre egyre kevesebb osztalékot fizetnek ki a nyereségből a tőzsdei társaságok.

|

Évtized |

átlagos payout ratio |

|

1930 |

90% |

|

1940 |

59% |

|

1950 |

54% |

|

1960 |

56% |

|

1970 |

45% |

|

1980 |

48% |

|

1990 |

47% |

|

2000 |

32% |

adatok forrása: wikipedia.org

Ráadásul az osztalékhozam is csökkent. Az 1990-es évek előtt gyakori volt a 4-6% közötti osztalékhozam, ez mára 1,8% az S&P500 indexbe tartozó társaságokon, azaz az 500 legnagyobb amerikai társaságra vonatkozóan, lásd alábbi grafikonon.

forrás: https://www.gurufocus.com

A fentiek ellenére a magas osztalékot fizető részvények jó befektetési lehetőséget jelenthetnek a jövőben is (lásd income-prémium), de ha csak néhány részvénnyel valósítjuk meg az osztalékportfóliót, akkor a nagyrészt a szerencsére bízzuk az eredményünket.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.