Az osztalékportfóliók egyik fontos tulajdonsága, hogy a befektető nem csak árfolyamnyereséget, hanem osztalékhozamot is realizál a befektetésen. Az osztalékrészvények témakörében megkerülhetetlenek a dividend aristocrats részvények, melyek az osztalékrészvények egy speciális kategóriáját jelölik. Cikkünkben a dividend aristocrats részvényekkel, és az osztalékportfóliók sajátosságaival foglalkozunk. Témáink:

- Mit jelent a dividend aristocrats kifejezés?

- Milyen előnye van a dividend aristocrats részvényekbe történő befektetésnek?

- Az osztalékhozam teszi ki a tőzsdei hozam harmadát

- A dividend aristocrats részvények felülteljesítenek

- A dividend aristocrats részvények kevésbé kockázatosak

- A dividend aristocrats kockázat alapon is felülteljesít

- Melyek a dividend aristocrats részvények?

- Hogyan lehetséges befektetni a dividend aristocrats részvényekbe?

- Létezik az osztalék-prémium?

Mit jelent a dividend aristocrats kifejezés?

A dividend aristocrats az amerikai részvénypiacon a részvények egy speciális körét jelöli, melyek az alábbi két feltételnek felelnek meg:

- Az S&P500 index tagja legyen a társaság részvénye, azaz az 500 legnagyobb amerikai társaság egyike.

- Az elmúlt 25 évben folyamatosan emelje az osztalékot a társaság, minden évben.

Szigorúbb definíció szerint még ide tartoznak a következő feltételek is:

- Legalább 3 milliárd dolláros piaci kapitalizációja legyen (közkézhányaddal igazított) a társaságnak.

- Legalább 5 millió darabos átlagos napi forgalma legyen a részvényeknek.

A fentiek közül a legfontosabb feltétel a 25 éven át folyamatosan emelkedő osztalék, mely egy elég erős szűrőfeltétel, így nem sok ilyen céget találunk a tőzsdéken. Mindenesetre minden év januárjában frissítésre kerül a dividend aristocrats lista, bár nagy változások inkább csak a recessziók időszakában történnek. Például a 2008-as gazdasági válságot követően közel 20 társaság esett ki a dividend aristocrats kategóriából. Nem meglepő módon a társaságok fele bank és pénzintézet volt.

Milyen előnye van a dividend aristocrats részvényekbe történő befektetésnek?

A dividend aristocrats részvényeknek több olyan sajátossága is van, melyet érdemes figyelembe venni:

- Az osztalékhozam teszi ki a tőzsdei hozam harmadát

- A dividend aristocrats részvények felülteljesítenek

- A dividend aristocrats részvények kevésbé kockázatosak

- A dividend aristocrats részvények kockázat alapon is felülteljesítenek

Az osztalékhozam teszi ki a tőzsdei hozam harmadát

Az osztalék egy jelentős szempont volt a befektetési döntés során az elmúlt 100 évben, tekintettel arra, hogy az amerikai részvénypiacon (S&P500) 1926-tól kezdődően napjainkig a realizált tőzsdei hozamok harmadát az osztalékok tették ki, és csak a kétharmadát adja az összes hozamnak a részvények árfolyam-emelkedése.

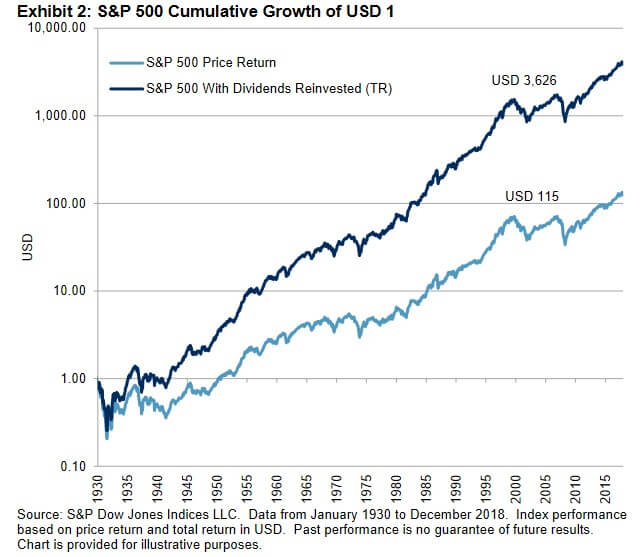

Az alábbi grafikonon jól látható kék színnel, hogy osztalék nélkül milyen eredménye lett volna az S&P500 indexbe történő befektetésnek. Ha 1926-ban 1 dollárt fektetünk be, akkor mára kb. 115 dollárt érne a befektetés. Az osztalék újrabefektetésével pedig 3626 dollár lenne az egyenlegünk.

forrás: S&P Global

Az alábbi grafikonon évtizedekre lebontva is látható, hogy a múlt század egyes időszakaiban akár az összes hozam felét is kitette az osztalék.

forrás: S&P Global

A teljes képhez hozzátartozik, hogy ezek az arányok mára jelentősen megváltoztak, és amíg az elmúlt évszázadban magas, 4 százalékot meghaladó osztalékhozam jellemezte az S&P500 indexet, addig az elmúlt 20 évben 2%-nál magasabb osztalékhozam csak néhány alkalommal fordult elő (nyilakkal jelölve).

forrás: longtermtrends.net

Bár 100 éves adatsoron az osztalék magasnak számít, azonban az utóbbi évtizedekben jelentősen lecsökkent az osztalék. Ehhez tegyük hozzá, hogy az osztalék csökkenésével együtt együtt a kötvénypiaci hozamok, banki kamatok is lecsökkentek.

A dividend aristocrats részvények felülteljesítenek

A dividend aristocrats részvényekkel kapcsolatos megfigyelés, hogy felülteljesítik az S&P500 indexet és a felülteljesítés különösen a csökkenő trendek időszakában emelhető ki.

Ha 1990-2018 közötti adatokon vizsgáljuk, akkor az időszak alatti hónapok felében (53%) felülteljesítettek a dividend aristocrats részvények. Ugyanakkor, ha emelkedő és csökkenő hónapokra bontjuk szét az időszakot, akkor az emelkedő hónapok 44 százalékában, a csökkenő hónapok 70 százalékában teljesítettek felül a dividend aristocrats részvények. A fenti eltolódott arányok az átlagos többlethozamban is megmutatkoznak.

|

|

Többlethozam |

|

Összes hónap |

0,16% |

|

Emelkedő hónapok |

-0,34% |

|

Csökkenő hónapok |

1,13% |

Azt láthatjuk, hogy a dividend aristocrats részvények erősen defenzív részvények is, amit az alacsonyabb volatilitás és alacsony béta tényező is alátámaszt.

A dividend aristocrats részvények kevésbé kockázatosak

Az 1990-2018 közötti időszakon vizsgálva a dividend aristocrats részvények béta tényezője 0,8, azaz a piachoz képest 20%-kal kisebb a volatilitása a részvényeknek.

A béta tehát abban lehet a segítségünkre, hogy lássuk az adott részvény a piaci kockázatokhoz képest (ez az ún. systematic risk) hordoz-e vállalat specifikus (unsystematic risk) kockázatot:

- Ha egy befektetési eszköznek, részvénynek a béta tényezője 1, akkor a kockázata pontosan megegyezik a piaci kockázattal.

- Ha 1-nél nagyobb a béta tényező, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,16-os béta érték esetén a vizsgált részvény 16%-kal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta tényező, akkor a vizsgált részvény, instrumentum a piacnál kevésbé volatilis, kisebb a kockázata, kisebb az árfolyam kilengése.

- 0 béta tényező esetén a részvény, instrumentum nincs korrelációban a piaccal.

- Negatív béta mutató pedig azt jelenti, hogy az instrumentum a piaccal ellentétesen mozog.

Bővebben: Mit jelent a beta factor? Milyen stratégiák épülnek rá?

A dividend aristocrats kockázat alapon is felülteljesít

Az alábbi táblázatban 1990-2018 közötti időszakon hasonlíthatjuk össze az 500 legnagyobb társaság indexe és a dividend aristocrats részvények teljesítményét.

|

|

Dividend aristocrats |

500 társaság |

|

Évesített hozam |

11,6% |

9,3% |

|

Éves volatilitás |

13,3% |

14,2% |

|

Egységnyi kockázatra eső hozam |

0,9 |

0,7 |

A fenti táblázatból jól látható, hogy a dividend aristocrats magasabb évesített hozama nem magyarázható meg a nagyobb kockázattal, hiszen ezeknek a részvényeknek alacsonyabb a volatilitása (és a bétája is). Emiatt egy százalék kockázat vállalásával 0,9% hozamhoz jutott a befektető 1990-2018 közötti időszakon. Ez magasabb, mint az S&P500 indexszel elérhető egységnyi kockázatra vetített hozam (0,7).

Az alábbi évekre lebontva láthatjuk az S&P500 index és a dividend aristocrats részvényekkel elérhető hozamot. Itt is szembetűnő, hogy válságok alatt felülteljesítenek a részvények.

forrás: S&P Global

Hogyan lehetséges befektetni a dividend aristocrats részvényekbe?

Alapvetően két lehetősége van a befektetőknek arra, hogy dividend aristocrats részvényekbe fektessenek. Az egyik, hogy egyesével, egyedi részvényként megvásároljuk ezeket a részvényeket, de léteznek ETF alapok is, melyek a portfóliójukat a fentiek szerint alakítják ki, így nagyrészt a dividend aristocrats részvényeket találjuk az ETF alap portfóliójában. Ezeknek az alapoknak a nevében a "Dividend Aristocrats" kifejezés utal arra, hogy a fenti részvényekre fókuszáló portfóliót alakít ki.

Az alábbi képen az egyik ilyen Dividend Aristocrats ETF árfolyama látható (kék) az 500 legnagyobb tőzsdei társasággal (sárga) összevetve. Jól látszik, hogy az utóbbi öt évben időszakosan felülteljesített a Dividend Aristocrats ETF, a visszaesések mértéke is kisebb volt, azonban a koronavírus okozta gazdasági válság felborította a korábbi helyzetet, és alulteljesítenek ezek a részvények.

Létezik az osztalék-prémium?

Osztalékportfólió kialakítható természetesen a dividend aristocrats részvények figyelmen kívül hagyásával, de a legtöbb osztalékportfólióban az osztalékhozam, a magas osztalékhozam fontos feltétele a részvény kiválasztásának. Emögött pedig az a megfigyelés áll, hogy az átlagos osztalékhozamot meghaladó osztalékhozammal rendelkező részvények felülteljesítenek, azaz megvásárlásukkal prémiumhoz jutunk, ez az ún. income prémium, vagy income factor. Elroy Dimson, Paul Marsh és Mike Staunton neve sokak számára ismerős lehet, hiszen a részvény és kötvénypiaci hozamokról részletes áttekintést nyújtó Triumph of the Optimists: 101 Years of Global Investment Returns című könyv szerzői (tárgyaltuk mi is lásd itt).

A szerzők azonban az osztalékhozam kérdéskörét is vizsgálták a “Factor-Based Investing: The Long-Term Evidence,” című munkájukba. A kutatás különlegessége, hogy hosszú időtávot, 100 évet ölelt fel, és nem csak az amerikai tőzsdén (sajnos számos összefüggés csak az amerikai részvénypiacon működött a múltban, mely megkérdőjelezi a jövőbeni hasznosságát), hanem 23 másik ország tőzsdéit vizsgálták.

Elroy Dimson, Paul Marsh és Mike Staunton 100 évet, 23 országot felölelő vizsgálatában egyértelműen kimutatta, hogy a magas osztalékhozammal rendelkező részvények felülteljesítik az alacsony osztalékhozamú részvényeket. Mindössze két ország volt kivétel ezen összefüggés alól (Új-Zéland és Írország). A többi, 21 országban az átlagos prémium 3,9% volt évente, azaz ha a részvénypiacot részekre osztjuk, és megnézzük a legalacsonyabb osztalékhozamú (a teljes részvénypiac 10%-át) és a legmagasabb osztalékhozamú részvények (teljes részvénypiac 10%) közötti jövőbeni hozamkülönbséget, akkor átlagosan évi 3,9%-et kapunk.

A kutatók készítettek egy visszatesztelést is, mellyel szemléltetik, hogy mekkora különbség van a két részvénycsoport között. Ha az 1900-as években 1 angol fontot befektettünk, akkor 2016 év végére 6,810 angol fontra hízott volna a befektetésünk értéke, ha alacsony osztalékhozamú részvényeket vásároltunk meg. Ezzel szemben, ha a magas osztalékhozamú részvényeket vesszük meg, akkor az 1 angol font az időszak végére 158.727 fontra duzzadt volna, ami évi 10,8%-os hozammal egyezik. Ez tulajdonképpen azt is jelenti, hogy az osztalékportfóliók kialakítása során az ún. long-only stratégiák is működhetnek, azaz nem feltétlenül szükséges long-short portfólióban gondolkodni. Ezen stratégiák lényege, hogy vételi pozíciót nyitunk a magas osztalékhozamú társaságok részvényein, és ugyanakkora értékben shortoljuk az alacsony osztalékhozamú társaságok részvényeit. Ezzel egy piaci kockázatokat mérséklő és a fenti átlagosan évi 3,9%-ot kinyerő stratégiát alapozhatunk meg. Az alábbi képen a magas és alacsony osztalékhozamú társaságok adott évi hozamkülönbsége (bázispontban 100 = 1%) látható az amerikai részvénypiacon. Világos színnel kapitalizáció szerint súlyozzuk a részvényeket, sötét színű görbe az egyenlő arányú súlyozás esetét mutatja.

forrás: factorresearch.com

Dimson, Marsh és Staunton munkájából az is kiderült, hogy 2000-2016 közötti 17 évben az osztalékhozam prémiuma 21 országból 19 országban pozitív volt, és átlagosan 6,2% volt évente. A fentieken túl azt is kimutatták a vizsgálatukban, hogy a magas osztalékhozamú részvényekbe történő befektetés kevésbé volatilis, azaz kevésbé kockázatos, mint az alacsony osztalékhozamú társaságokban történő befektetés. Emiatt pedig az egységnyi kockázatra jutó többlethozam (sharpe ráta) is kétszer nagyobb, mint az alacsony osztalékhozamú társaságok esetében.

Ezzel együtt azzal zárják a vizsgálataikat, hogy a fentiek miatt tulajdonképpen nehezen magyarázathó meg a magas osztalékhozamú részvények többlethozama azzal, hogy kockázatosabb részvények. Ahogy erről már beszéltünk a hatékony piacok elméletét elfogadó közgazdászok egyik kézenfekvő magyarázata a legtöbb anomáliára, hogy a magasabb, nagyobb kockázat eredménye a többlethozam. Bővebben a témáról: Megéri osztalék részvényeket vásárolni a tőzsdén?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.