Bejegyzésemben áttekintjük az 1929-1933 közötti nagy gazdasági világválság eseményeit. Megnézzük, mi történt a tőzsdéken, hogyan veszítették el vagyonukat a befektetők, milyen reálgazdasági hatásai lettek a válságnak. Arról is szó lesz, hogy mit tanulhatunk a jövőre nézve az eseményekből.

A múltbeli gazdasági események megértése, áttekintése hasznos minden tőzsdei kereskedő, befektető számára. A jelen gazdasági folyamatainak megértésében nagy segítségünkre lehet, ha látjuk, és értjük, hogy mi történt a múltban. Amellett, hogy látjuk egy-egy gazdasági válság idején mi történik a részvénypiacokon, a reálgazdasági hatásokat is felmérhetjük. Ezek az ismeretek pedig hasznosak lehetnek a jövőben is számunkra, hiszen a jövő válságaiban is egyes folyamatok hasonlóképpen fognak lejátszódni, még ha a válság kiváltó oka más is. Éppen emiatt sorra vettem itt a blogon az ismertebb gazdasági válságokat. Bár valószínűnek tartom, hogy olvasóim egy része -velem együtt- átélte a 2000-es években kipukkanó dotkom lufit, (dotcom lufi) illetve a 10 évvel ezelőtti 2008-2009-es gazdasági válságot (2008-as gazdasági válság). De vizsgáltuk már ez elmúlt öt évtized (70-es és 80-as évek) gazdasági válságait és tőzsdére gyakorolt hatásait is, részletek itt. Itt pedig az összes tartalmat megtalálod a gazdasági válságokkal (mutatók, hatások, eseményekről leírások) kapcsolatban. Most pedig sort kerítünk az 1929-33-as gazdasági válság eseményeinek áttekintésére.

Hogyan kezdődött az 1929-33-as nagy gazdasági válság?

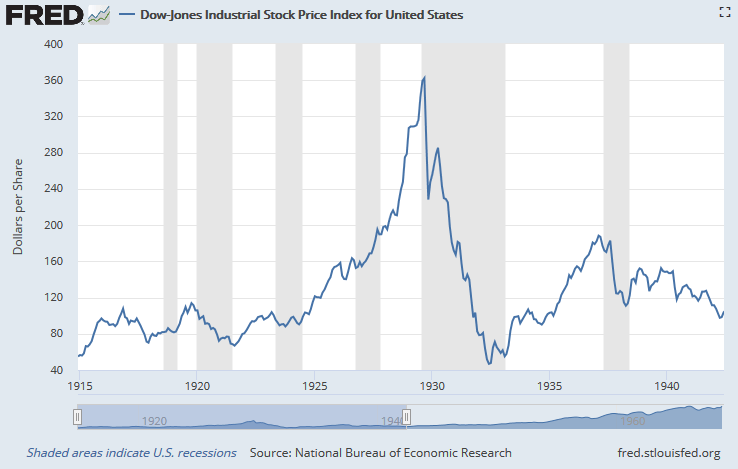

Az 1929-33-as gazdasági világválság a modern kor legnagyobb gazdasági válsága volt. A válság az 1929-es tőzsdei összeomlással vette kezdetét, így nem meglepő, hogy sokan a tőzsdei összeomlást tartják a válság kirobbantó okának. Azonban, ahogy a továbbiakban látni fogod, a tőzsde csak a lázmérője az eseményeknek, az okokat egész máshol kell keresnünk. Az előzményekről annyit érdemes tudni, hogy az 1920-as évek elején is épp egy gazdasági válságból lábalt ki az Egyesült Államok, melyből erőteljes növekedés indult egészen 1929-ig. A növekedést segítették az alacsony kamatok, a laza monetáris politika. Hozzátartozik a dologhoz, hogy a tőzsdei kereskedés, a részvény vásárlás ebben az időben vált népszerűvé az Egyesült Államokban. Ez volt az az időszak, amikor nyilvánosan, széles körben elérhették a részvényeket az átlagos befektetők. A tőzsdékre tehát új szereplők érkeztek, melyek azonnal venni kezdték az egyébként jó vállalati eredményeket mutató társaságokat. A Dow Jones tőzsdeindex szárnyalni kezdett. Az alábbi képen láthatod a Dow Jones index árfolyam változását. 1915-1925 között a 40-120 pontos sávban mozgott az index, majd 4 év leforgása alatt 381 pontra erősödött az árfolyam (gyakorlatilag 5 év alatt 400-500 százalékos növekedés). A válság után 25 évnek kellett eltelnie, hogy ezt a szintet ismét elérje a Dow Jones index.

A fenti ábrán a szürke területek mutatják azokat az időszakokat, amikor recesszióban volt az Egyesült Államok gazdasága. Ahogy fentebb már szó volt róla, 1920-21-es gazdasági válságból lábalt ki éppen az USA gazdasága, majd 1930-1933 között tartott a nagy gazdasági válság, mely a leghosszabb recesszió volt az Egyesült Államok modern történelmében. A képen látható, hogy a részvénypiacon milyen eladási hullám futott végig, amíg 1932-re elérte a mélypontot a Dow Jones tőzsdeindex.

A nagy gazdasági válság együtt járt a tőzsdelufi kipukkanásával is. Bár önmagában a magas árak nem jelzik azt, hogy a tőzsdén lufi alakul ki, de ha megnézzük a tőzsde P/E rátáját (Shiller féle: Shiller P/E mutató, CAPE ráta), akkor láthatjuk, hogy a részvények ára a profit 30 szorosán forgott 1929-ben, a válságot megelőzően, ami jelentős túlárazottságot mutat. A történelmi átlaga a mutatónak 16,8-as értéknél van.

(kép forrása: gurufocus.com)

1929. október 24 a fekete csütörtök napja a tőzsdéken

A fenti emelkedést, a túlvett állapotot a mohó, hozaméhes befektetők okozták, azaz egyre többen, egyre nagyobb mennyiségben vásárolták a részvényeket. Ezt segítette a tőkeáttétes kereskedés, mely akkoriban még szabályozatlan volt. 1929 október 24-én azonban megtört a tőzsde lendülete, óriási esés volt tapasztalható a piacon. Az esés okai nem ismertek, de egyszerű közgazdaságtani összefüggésekkel is magyarázható, azaz elfogytak a vevők, ami az árfolyam esését idézte elő, majd pedig a profit realizálás egyre több eladót hozott a piacra, ez pedig újabb eladásokat indukált. Végül pedig a pánik miatt adták a befektetők a részvényeket. A fekete csütörtököt, a fekete hétfő, majd a fekete kedd követte. Ezalatt több, mint 20 százalékot esett a tőzsde, és ahogy a fenti grafikonon látható, a mélypontig 90%-os esést tapasztalhattunk. A kisbefektetők nagy része elvesztette részvényekbe tett megtakarítását. Ez természetesen hatással volt a reálgazdaságra is, hiszen az elveszett megtakarítások miatt a fogyasztás is visszaesik. Önmagában azonban nem ezek az események okozták a nagy gazdasági válságot, ezek csak a probléma tünetei voltak. Mindenesetre az Egyesült Államok gazdasága is recesszióba fordult és a reálgazdaságban, illetve a hétköznapi életben is érezhetővé vált a válság.

Mit tapasztalhattunk a nagy gazdasági válság során, mi történt a reál gazdaságban?

A nagy gazdasági válság három éve alatt bankok ezrei mentek csődbe az Egyesült Államokban, kb. 10.000 bank ment csődbe, így az átlagember széles rétege veszítette el a megtakarításait. A fentieken túl cégek, vállalkozások mentek csődbe, leépítésekre került sor. A munkanélküliségi ráta a válság alatt az 1 százalékos szintről 25 százalékra emelkedett. Az alábbi képen láthatod, hogy a válság előtti időszakban, 1929-ben szinte kimutathatatlan volt a munkanélküliségi ráta.

A fentieken túl teljes gazdasági visszaesés volt tapasztalható. Az alábbi képen a GDP visszaesést láthatod.

Ahogy a fenti képen is látható, csak az évtized végére lábalt ki teljesen a válságból az Egyesült Államok gazdasága, azaz az 1929-es tőzsde összeomlást egy évtizedig tartó depresszió követte. Természetesen a válság nem maradt az Egyesült Államok határain belül, a világkereskedelemnek köszönhetően az európai országok is megszenvedték a válságot. Magyarországon is érezhető, negatív hatása volt a válságnak, gyakorlatilag világméretű gazdasági válságról beszélhetünk.

Mi okozta a nagy gazdasági világválságot?

Az okokról annyit érdemes tudnod, hogy számos elmélet született arra vonatkozóan, hogy mi okozhatta a válságot. A Fed 2004-ben tett közzé egy tanulmányt, még amikor Bernake volt a Fed kormányzója. A tanulmány részletesen taglalja, hogy milyen hibákat követett el a Fed az 1929-es gazdasági válság, tőzsdei összeomlás során, illetve azt megelőzően.

Bernake szerint (Milton Friedman közgazdász tanulmányai alapján) az 1913-as megalakulását követően a Fed passzív módon követte a gazdaságot, nem avatkozott be a gazdasági folyamatokba. Ugyanakkor az 1920-21-es gazdasági válságot egy erőteljes monetáris lazítással (kamatcsökkentés, pénzmennyiség növelés) próbálták enyhíteni. A pénzmennyiség növekedés jelentős volt (kb. 60%-os) 1921-1928 között. Azzal, hogy közel egy évtizedig alacsonyan tartották a kamatot, és növelték a pénzmennyiséget jelentős gazdasági növekedést indukálta. A probléma csak az volt, hogy a pénzmennyiség többlet nagy része az ingatlan piacon és a részvénypiacon kötött ki, ezzel buborékot okozott ezeknek az eszközöknek a piacán (Érdemes összevetni a 2008-2009-es gazdasági válságot követő eseményeket ezzel, azaz laza monetáris politika, ingatlan és részvényár emelkedés).

A fentiek után a Fed is érzékelte, hogy túlságosan nagy a növekedés a részvénypiacon, így a növekedést fékezendő 1928 januárjában 3,2%-ról 5%-ra emelte az irányadó kamatot. Ugyanakkor jelentős inflációnak nyoma sem volt ebben az időszakban, sőt a szigorítások hatására jelentős defláció (éven belül 10%-os árcsökkenés) alakult ki. A Fed tehát nem az inflációs félelmek miatt emelt kamatot, hanem a spekuláció megfékezése miatt. Különbséget akartak tenni a jó (produktivitást célzó) és a rossz (spekulációs célú) hitel felhasználás között, ezt pedig a kamatemeléssel próbálták elérni. Végül a Fed elérte a célját, megfékezte a részvényárak emelkedését, azonban ezért nagy árat kellett fizetni, hiszen a tőzsde összeomlásával széles társadalmi réteg veszítette el megtakarítását. Összességében tehát azt lehet mondani, hogy a gazdasági lassulásra csak ráerősített a kamatemelés. Tehát, ahogy fentebb már utaltam rá, a gazdasági válságnak nem a tőzsde összeomlása volt a kiváltó oka, ez csak a jele volt a problémának.

További problémát jelentet az aranystandard rendszer. Ennek következménye, hogy az országok devizájának értéke egy uncia arany viszonyában kerül meghatározásra, tehát rögzítve van. A rögzített árfolyam rendszerek egyik hátránya, hogy célpontjai a spekulatív támadásoknak. Ez történt 1931-ben az angol fonttal, azaz a spekulatív kereskedők az angol fontjukat aranyra váltották. Ez pedig kimerítette a Bank of England aranytartalékait, így Nagy Britannia arra kényszerült, hogy átmenetileg elhagyja az aranystandard rendszert, és szabadon lebegtesse az angol font árfolyamát. A fenti események után a spekulánsok új célpontot találtak, ez pedig az amerikai dollár lett. A dollárt érő spekulatív támadások óriási pánikot okoztak az Egyesült Államok banki rendszerében, nagyon sokan a dollár értéktelenedésétől való félelemben kivették a pénzüket a bankból és aranyra más eszközökre váltották. Ez természetesen még inkább rontott a gazdasági helyzeten. Ráadásul ebben az időszakban a valóságban nem létezett teljes körű betét biztosítás, tehát ha egy bank csődbe ment, akkor nagy valószínűséggel elveszítette a befektető a megtakarítását. A fenti események hatására a 29-33-as gazdasági válság alatt 10 ezer bank ment csődbe az Egyesült Államokban.

Ahelyett hogy a banki rendszerbe vetett bizalmat erősítette volna intézkedéseivel a Fed, az aranystandard rendszert próbálta tartani, és az aranytartalék apadását mérsékelni. A dollár elleni támadást a Fed úgy próbálta orvosolni, hogy tovább emelte a kamatot. A stratégia egyébként működött, tehát a magas kamat, mint vonzó befektetési lehetőség le tudta állítani a spekulatív támadást. Ezzel magas lett az ára a dollár eladásának (a kamattól elesnek a befektetők) és az arany vásárlásnak. A probléma a fentiekkel csak az, hogy a Fed ismét arra lett kényszerítve, hogy monetáris szigorítást hajtson végre, ami gazdasági lassuláshoz vezethet. Természetesen a fentieken túl számos más magyarázat is született a gazdasági válság kialakulására. A fentiekben elsősorban a monetáris politika hatásait vizsgáltuk meg, mivel befektetőként, tőzsdei kereskedőként ez egy olyan faktor, amit jól tudunk követni. Tekintettel arra, hogy a Fed évente 8 alkalommal tart kamatdöntő ülést. A fentiekből látható, hogy érdemes követnünk ezeket az eseményeket, hiszen a monetáris politika nagy hatást gyakorolhat a tőzsdék és más eszközök árazására.

A gazdasági válság kezeléséről nem volt szó bejegyzésemben. Röviden annyit említenék meg, hogy a láthatatlan kéz politikáját felváltotta a cselekvő állam elképzelés. 1933-ban beiktatott Franklin D. Roosevelt elnöksége alatt az állam sokkal aktívabban beavatkozott a piaci folyamatokban. A New Deal keretében közmunka programok indultak, melyek keretében az állam infrastruktúra építésbe kezdett. Az állami költekezéssel csökkent a munkanélküliek száma, a beruházások pedig a vállalkozásoknak is megrendeléseket biztosítottak. A New Deal intézkedéseinek köszönhetően szépen lassan kilábalt az Egyesült Államok a gazdasági válságból.

Az 1929-33-as nagy gazdasági válságot követő legnagyobb válságot 2008-2009 között tapasztalhattuk meg. Itt azonban már látható volt, hogy a Fed hatékonyan tudta csökkenteni a gazdasági válság negatív hatásait, annak ellenére, hogy még így is jelentős visszaesést tapasztalhattunk a tőzsdéken és a reálgazdaságban.

Mit tanulhatunk kereskedőként, befektetőként a nagy gazdasági válságból?

Egyik fontos tanulság, hogy ne fektessünk be hitelből. 1929-ben az átlagos befektető tőkeáttétel bevonásával vásárolta a részvényeket, azaz hitelt igényelt a banktól, hogy részvényeket vehessen. Úgy gondolták a befektetők, hogy a részvénypiac tovább fog emelkedni, majd pedig abból kifizetik a hitelt. Ilyen helyzetekben könnyen kerül a befektető egy információs buborékba, például azért, mert csak néhány forrásból tájékozódik vagy, mert csak a vele egyező álláspontot vizsgálja meg (confirmatory bias, itt beszéltünk róla) . Emiatt ha ilyen információs buborékba kerülünk, akkor az egyébként észszerűtlen dolog (500% utáni további emelkedés) is észszerűnek tűnik. A fentiekhez még adjuk hozzá a lelki tényezőket, például a félelem a kimaradásból esetét és ott vagyunk, hogy semmiféle figyelmeztető jellel nem törődünk.

A hitelfelvétellel alapvetően az a gond, hogy a részvénypiac összeomlásával nem csak a befektetését veszítették el a befektetők, hanem a hitelt is vissza kellett fizetniük. Érdemes tehát megfogadni azt a tanácsod, hogy ne vásároljunk hitelre (tőkeáttételt ne vegyünk igénybe) részvényeket befektetési célból. A nagy gazdasági válság előtti időszakban a kölcsönadott pénzösszeg már több volt, mint az egy időben a gazdaságban keringő pénzmennyiség. Ez gyakorlatilag azt jelenti, hogy a felvett hitel visszafizethetetlen. A hitel pedig egyfajta dominó hatást generál a részvénypiacon, azaz minél nagyobb a hitelre vett részvény, annál nagyobb lesz a részvénypiaci esés.

A gazdaságot ne egy önálló dologként képzeljük el, hanem sok apró tényező sokaságaként. A gazdaság tehát tényezők sokasága, melyek összefüggnek és hatnak egymásra. Érdemes minden hír, esemény kapcsán átgondolni, hogy milyen következménye lehet az egyes eseményeknek. Az 1929-33-as események számos ilyen ok okozati összefüggést mutatnak. Például befektetők széles tömege veszíti el a megtakarítását, így kevesebbet fogyasztanak, kevesebbet költenek, ez pedig a cégek profitján is érezhető lesz.

További tanulsága a nagy gazdasági válságnak, hogy buborékok kialakulhatnak bármely eszköz piacán, és ezekre a buborékok kialakulására az emberi természet, tulajdonságok (mohóság, tájékozatlanság) ráerősíthetnek. Ugyanakkor a monetáris politika is hatással lehet a buborékok kialakulására. Például a laza monetáris politika következtében a gazdaságban kerülő pénzmennyiség a részvény és ingatlanpiacokra áramlik.

Magyarországi befektetőként pedig arra érdemes odafigyelnünk, hogy az Egyesült Államok vezető gazdasági szerepe miatt az Egyesült Államokból induló válságoknak hatása lesz itthon is. Valószínűleg a 2008-2009-es gazdasági válság nyomán ez már az olvasók számára nyilvánvaló. Azonban 2008-ban még lehetett olvasni olyan véleményeket, hogy az Egyesült Államokban kialakuló válságnak nem lesznek érezhető hatásai itthon. Ma már tudjuk, hogy ez tévedés volt. Magyarországi befektetőknek is érdemes az Egyesült Államok gazdaságára odafigyelni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.