Az ingatlanpiaci folyamatok nyomon követésével foglalkozik cikkünk, elsőként a lakásárindex adatokat tekintjük át, majd pedig a lakáshitelezéssel kapcsolatos mutatókat vizsgáljuk meg, illetve foglalkozunk a lakásállomány változásának adataival is. Az ingatlanpiaci befektetések a legtöbb magyar befektetőt foglalkoztatják, mivel a hazai befektetési kultúra meghatározó eleme ingatlan befektetés. Útmutatónk a következő témákat tárgyalja:

- Miért fontos a lakásárindexek nyomon követése?

- MNB lakásárindex

- Milyen adatok alapján kövessük nyomon az ingatlanárak változását?

- FHB lakásárindex

- Az ingatlanpiac és a lakáshitelek kapcsolata

- Hogyan férhetünk hozzá a lakáshitel adatokhoz?

- Magyarországi lakásállomány, ingatlanpiaci kínálati oldal

- Lakáskínálat növekedése, építési engedélyek száma

- Lakásárak és a bérleti díjak hányadosa

- Hitel és az ingatlanpiac összefüggése

- Ingatlan árak változása: Mit figyeljünk?

- Hány évet kell dolgozni egy ingatlanért?

- Affordabilitiy index használata az ingatlanpiacon

- Building Permits - újonnan kiadott építési engedélyek

- Mortgage Rate - hitelkamatok

- Home ownership rate - saját tulajdonú lakások aránya

- Existing Home Sales mutató

- New Home Sales mutató

- S&P Case Shiller lakásárindex

Miért fontos a lakásárindexek nyomon követése?

Az ingatlanpiac állapotának egyik fontos indikátora az ingatlanok ára. Amellett, hogy az ingatlanpiaci trendeket is látjuk az árak alakulásából, a befektetésünk eredményességét is az ingatlan ára fejezi ki (ha eltekintünk a bérleti díjtól). Ugyanakkor nem mindegy, hogy milyen ingatlan árakat követünk nyomon. Az ingatlanpiac egyik fontos mérőszáma az ingatlanárak változását mutató indexek. Ilyen árváltozást mutató adatokat általában az ingatlanközvetítő cégek is közzé tesznek, azonban tartsuk szem előtt, hogy a piac egy szűk rétegét éri el egy-egy ingatlanközvetítő hálózat, így a náluk található ingatlan adatok nem adnak teljes képet a piacról.

1) MNB lakásárindex

Az elmúlt években az MNB publikált egy átfogó, egész országra kiterjedő, a nagyobb városokat, vidéket külön is tartalmazó lakásárindex mutatót, melyet egészen az 1990-es évekig visszamenőleg elkészítettek. Az adatok forrása a NAV, ugyanis az illeték fizetési kötelezettség miatt minden ingatlan adásvételről a szerződő felek ügyvédje értesítést küld a NAV felé. Látható tehát, hogy az adatok az egész ingatlanpiacot lefedik, hiszen közel az összes ingatlan adásvételi adatát tartalmazza. (A 2015-ös időszak után pedig már a KSH biztosította, biztosítja az ingatlanpiaci adatokat az MNB felé.)

Az ingatlanpiaci adatokat excel táblázat formájában le tudjuk tölteni az MNB honlapjáról, illetve itt a negyedévente megjelenő tájékoztató kiadványok is megtekinthetjük, melyek az árváltozásokat grafikon formájában teszik áttekinthetővé: https://www.mnb.hu/statisztika/statisztikai-adatok-informaciok/adatok-idosorok/vi-arak/mnb-lakasarindex

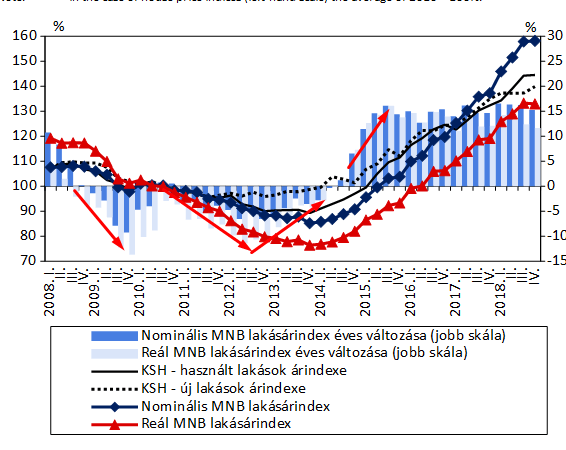

A lakásárindexek két típusát tudjuk elkülöníteni, az egyik a nominális lakásárindex, mely nem veszi figyelembe az inflációt, míg a reál lakásárindex esetében az adatok a fogyasztói árindexszel (inflációval) korrigálva kerülnek publikálásra. A kettő közötti különbséget az alábbi grafikonon láthatjuk. A kék görbe a nominális lakásárindexet mutatja, itt az árak nincsenek inflációval korrigálva. A piros görbe pedig a reál lakásárindexet mutatja.

Az alábbi képen 2001-től láthatjuk a reál lakásárindex mutatót Budapest, községek és városok csoportjaira bontva.

(kép forrása: MNB)

Az országos adatok mellett az MNB excel táblázatában megtaláljuk Budapest, Városok, Községek szerinti bontásban is a lakáspiaci árak változását (nominális és reál árindexek). Valamint a nagyobb régiók szerinti felbontásban is, melyek az alábbiak:

- Városok - Dél-Alföld

- Városok - Dél-Dunántúl

- Városok - Észak-Alföld

- Városok - Észak-Magyarország

- Városok - Közép-Dunántúl

- Városok - Közép-Magyarország

- Városok - Nyugat-Dunántúl

Az alábbi képen a városokra vonatkozó, fenti régiók szerinti csoportosításban láthatjuk a lakásárindex adatokat.

(kép forrása: MNB)

2) FHB lakásárindex

Röviden kitérnék az FHB lakásárindexre is, mivel az MNB adatbázis elkészülte előtt az egyik legjobban használható lakásárindex mutató volt, azonban az MNB lakásárindex részletesebben mutatja az ország különböző területeinek ingatlan árváltozását. Az FHB is nominális és reál lakásárindex adatokat tesz közzé. Ahogy az alábbi képen látható, a világoskék görbe mutatja a reál lakásárindex mutatót.

A fentiek mellett az FHB a háztartásoknak nyújtott lakáscélú hitelekkel kapcsolatosan is közöl adatokat. Emiatt érdemes az FHB hivatkozását is felvenni a kedvenceink közé, mivel a hitelpiacról kapunk közvetlenül információt. Részletes az összes bankra kiterjedő statisztikákat a KSH oldalán tudunk elérni, következő cikkünkben ezzel fogunk foglalkozni.

A fenti képen az oszlopdiagram kék oszlopai az újonnan felvett hitelek összegét mutatja. A sárga görbe a hiteldíj mértékét, a szaggatott vonal pedig a hitel kamatát. Mivel itt nagyrészt forint hitelekről van szó, így a két görbe együtt mozog.

Milyen hatással vannak az ingatlanpiacra a hitelezéssel kapcsolatos tényezők? A kamat csökkenése, csökkenő kamatpálya a hiteldíj csökkenéséhez vezet. Ez pedig maga után vonja, hogy a lakosság körében a hitelfelvételi kedv megnövekszik. A növekvő új hitelek pedig új vevőket jelentenek az ingatlan piacán. Ha az új hitelek sok éves távlatban mélyponton vannak, akkor valószínűleg az ingatlanpiacon kevés a vevő. Ennek fordítottja, amikor sok éves távlatban az új hitelek csúcson vannak, akkor ez jelzi, hogy nagyon sok a vevő az ingatlanpiacon. A képek forrása: http://www.fhbindex.hu/FHB-Index/FHB-Lakasarindex/Legutobbi-kiadvanyunk

3) Az ingatlanpiac és a lakáshitelek kapcsolata

Mivel az ingatlanok abszolút értékben is nagy értékű eszközök, így gyakori, hogy a piac szereplői a lakásvásárlást hitelfelvétellel kötik egybe. Az ingatlanpiac keresleti oldalán tehát egy jelentős bázist képeznek azok a piaci szereplők, akik hitelfelvétel mellett vásárolnak ingatlant.

Emiatt a hitelek kamata, törlesztő részlete is hatással lesz arra, hogy mennyien vásárolnak ingatlant hitelfelvétel mellett. Elmondható tehát, hogy a hitelkamatok változása hatással lesz az ingatlanok árára is, hiszen a keresleti oldalon új szereplők jelenhetnek meg a kamatok csökkenésével. Természetesen más tényezők is hatással lehetnek a hitelfelvételre, például tartós gazdasági növekedés, foglalkoztatottság bővülés, reálbér emelkedés, amelyek mind azt eredményezik, hogy a hitelfelvételi kedv növekszik. Éppen ezért az ingatlanpiaci folyamatok nyomon követéséhez célszerű a lakáshitel állomány adatokat időnként áttekinteni, hogy képe legyünk az ingatlanpiac állapotával.

Hogyan férhetünk hozzá a lakáshitel adatokhoz?

A Központi Statisztikai Hivatal (KSH) rendszeresen közzé teszi a lakáscélú hitelek állományával kapcsolatos változásokat, így 2001-től férhetünk hozzá a fontosabb hitelezéssel összefüggő adatokhoz. Az adatokat éves összesítésben (2001-től) itt érhetjük el. Negyedéves összesítés, évközi adatok (elmúlt 5 év) itt tekinthető meg.

Milyen lakáshitel adatokat vizsgáljunk?

Az éves adatokat tartalmazó adatsor felső oszlopai a lakáscélú hitelek állományát, illetve az elmúlt évekhez képesti változását mutatja. Célszerű az adatokat összesítve, forintban kifejezve vizsgálni, azaz " Állomány összege az év végén, millió Ft" sor adatait kövessük.

Az alábbi képen az állomány összegének változását láthatjuk. A grafikon Y tengelye millió forintban mutatja a lakáshitel állományt az adott év végén.

A fenti grafikonon láthatjuk, hogy a lakáscélú hitelek állományának növekedése egészen a 2008-2009-es válságig tartott, majd ezt követte a csökkenés. A grafikon a deviza és forint alapú hiteleket is tartalmazza, azonban a táblázat adatsoraiból kiderül, hogy devizaalapú hitelek felfutása 2011-ig tartott, az akkori 4 222 117 millió forintos hitelállományból 2 644 394 millió forintot tett ki a devizaalapú hitel. 2015-re a devizaalapú hitel állomány jelentéktelen szintre, 7 milliárd forint alá csökkent. Az ezt követő időszakban tehát forint hitelekkel találkozhatunk, melynek törlesztő részletét, már a forint kamata fogja meghatározni. A fentiek miatt tehát a jegybanki alapkamat nyomon követésére is célszerű hangsúlyt fektetni, csökkenő kamatkörnyezet alacsony kamatokat eredményez, így a forint hitelek törlesztő részlete is alacsony lehet. Emelkedő kamatpálya pedig növekvő hitelkamatokat és növekvő hiteltörlesztő részleteket eredményezhet.

A lakáshitel állomány változása tartalmazza a visszafizetett hiteleket is, így célszerű a folyósított hitelekkel is összevetni az adatokat. A folyósított hitelek állománya az a hitelösszeg, melyet adott évben igényeltek. Lakáscélú folyósított hitelek esetében tehát ez az az összeg, ami egyértelműen mutatja a keresleti oldal aktivitását. A KSH statisztikájában ezt az adatot a "Folyósított lakáscélú hitelek és támogatások" sor alatt találjuk. Az adatok különböző hitelcélok szerint is el vannak különítve, célszerű itt a használt lakás vásárlás sort vizsgálni. Az alábbi grafikonon ezeket az adatokat szemléltettem 2002-2016 között. Itt is jól látszik, hogy a legnagyobb arányban 2007-2008-as években folyósítottak hitelt használt lakás vásárlás céljából. Ez együtt járt az ingatlanpiac pörgésével, majd 2009-ben jelentősen visszaesett a folyósított hitelek összege. Az elmúlt években pedig emelkedést láthatunk, de 2016-ban még messze vagyunk a 2007-2008-as szintektől. Ugyanakkor már 2017 I. félévben is növekedést tapasztalhattunk a folyósított lakáscélú hitelek összegében, teljes 2017-es évi adat a cikk írásakor még nem volt fent a KSH honlapján.

Összegezve a fentieket a lakáshitelezés folyamatok kihatnak az ingatlanpiacra, mivel a keresleti oldalon a vevők jelentős része hitelből finanszírozza az ingatlan vásárlást. A KSH adataiból pedig a hitelállomány változását illetve az elmúlt években folyósított hitelek összegét követhetjük nyomon. Növekvő adatsorok az ingatlanpiac fellendülését mutathatják.

Az fentiekben tehát már megbeszéltük az árindex mutatók használatát, a hitelezési adatokat, a kamat szerepét is átbeszéltük, melyek jellemzően az ingatlanpiac keresleti oldalára gyakorolnak hatást. Most a kínálati oldalt, illetve annak fontosabb jelzőszámait beszéljük meg. A keresleti oldal után részletesen tekintsük át a fontosabb tényezőket az ingatlanpiac kínálati oldalán, amely egyrészt a már meglévő lakásállományt, illetve az újonnan és a jövőben megépülő lakásokat jelenti. Ez utóbbira az újonnan kiadott építési engedélyek számából, illetve az építőipar kibocsátási adataiból következtethetünk. A már meglévő lakásállományra vonatkozóan pedig a lakásállomány adatokból kaphatunk információt.

4) Lakásállomány, ingatlanpiaci kínálati oldal

Lakásállományt nincs értelme grafikonon megjeleníteni, ugyanis 2001-2017 között kb. 10%-ot változott az összes lakásszám. A kezdeti 4.064.653 db-ról 4.427.805 db-ra növekedett, azaz itt lassú növekedés tapasztalható. Ez azonban nem mutatja a teljes képet, hiszen a népességet nem veszi figyelembe, amelyet inkább csökkenés jellemez.

A népesség figyelembe vételével a KSH 100 lakásra vetített adatokat használ. Az alábbi grafikon azt mutatja, hogy bár 2001-ben kevesebb ingatlan volt, de 100 lakásra 251 fő népesség jutott. 2017-ben pedig a kb. 10%-kal több lakás van, ugyanakkor 100 lakásra 221 fő népesség jut. A grafikon tehát azt mutatja, hogy a 100 lakásra jutó népesség csökken. Ennek oka a lakásállomány növekedése, illetve stagnáló, vagy csökkenő lakásállomány mellett is előfordulhat a csökkenés, ha a népesség változik (csökken). Látható tehát, hogy hosszú távú lakáspiaci folyamatokra a népesség változása is hatással lehet. Hosszú távú ingatlanpiaci befektetések esetén érdemes kitekinteni a különböző népesség becslésekre, mi várható 10 vagy akár 20 év múlva, illetve azt is tartsuk szem előtt, hogy az országon belüli elvándorlás miatt, egyes helyeken a népesség csökkenés felerősödhet, míg más helyeken épp emiatt akár népesség növekedés is elképzelhető, annak ellenére, hogy az ország lakóssága csökken.

A fenti grafikonok elkészítéséhez a KSH oldalát használtam: http://statinfo.ksh.hu/Statinfo/haViewer.jsp

A fenti hivatkozáson a Társadalom / Lakás, kommunális ellátás / Lakásállomány alatt kérhetjük le az adatokat, illetve jeleníthetünk meg a fentihez hasonló grafikont.

5) Lakáskínálat növekedése, építési engedélyek száma

A lakásszám növekedése az új lakások építésével érhető el. Általánosságban elmondható, hogy minél nagyobb ütemű az új lakások építése, annál inkább bővül a lakáskínálat, ez pedig egy idő után az ingatlanárak stagnálását eredményezi, mivel rövid távon jelentős keresletet (vevőt) szív fel így a piac. Magyarországon mindössze két évtizedre visszamenő adatokat találunk, azonban az Egyesült Államok ingatlanpiacának több évtizedes visszatekintésével megállapítható, hogy az új lakások építésének csúcsra futása az ingatlan áremelkedés megtorpanását okozhatja. Újonnan kiadott építési engedélyek lakóingatlanokra vonatkozóan az alábbi grafikon szerint alakult az elmúlt években. Az építési engedélyek számának változása a legkorábbi mutató, mivel a statisztikában szereplő ingatlanok átlagosan 8-16 hónap múlva kerülnek ki a lakáspiacra.

A fenti grafikon a KSH adatbázisában (http://statinfo.ksh.hu/Statinfo/haViewer.jsp) a Társadalom / Lakás, kommunális ellátás / Építési engedélyek kategória alatt található. Az alábbi grafikonon több évtizedre visszamenőleg tekinthetjük át az Egyesült Államokban kiadott építési engedélyek számának változását. Jól látható, hogy a mutató minimum és maximum értékeket vesz fel, melyek az ingatlanpiaci ciklusokat követik.

Az ingatlan árak töretlen emelkedése általános témája a híradásoknak. Nagyon sok befektetőt, és lakásvásárlás előtt állót foglalkoztat az ingatlanpiac jelenlegi állapota. A bejegyzésben megmutatok négy olyan jelzést, melyet érdemes követni, figyelni a változásokat, illetve ezekkel a jelzésekkel más országok ingatlanpiacával is összehasonlíthatjuk a magyar ingatlanpiacot. Az öt mutató segíthet abban, hogy megállapítsd valóban túlárazott-e a helyzet az ingatlanpiacon, illetve választ kaphatsz a hol érdemes befektetni kérdésre is.

6) Lakásárak és a bérleti díjak hányadosa

Az angol megnevezéssel Price to Rent ratio azt mutatja meg a befektető számára, hogy az ingatlan árak és a bérleti díjak hogyan viszonyulnak egymáshoz, és egyúttal azt is megmutatja, hogy milyen gyorsan térül meg az ingatlanbefektetés. Tulajdonképpen az ingatlan befektetés megtérüléséről kaphatunk információt ezzel az összefüggéssel.

A Price to Rent ratio, azaz a lakásárak és bérleti díjak hányadosának kiszámítása nagyon egyszerű. Csak arra van szükség, hogy az ingatlanok átlagárát elosszuk az átlagos éves bérleti díjjal. Ha például egy átlagos budapesti lakás ára 30 millió forint, amit havi 150 ezer forintért (évi 1,8 millió forint) lehet kiadni, akkor a hányados 16,6 (30 millió/1,8 millió) lesz.

Ez a mutató így még önmagában semmit nem fog mondani, de általánosságban elmondható, hogy 1-15 közötti értéknél sokkal jobban járunk, ha ingatlant vásárolunk, mivel az ingatlan árához képest magasak a bérleti díjak. Ha a Price to Rent ráta 16 fölött van, akkor pedig jobban járunk az ingatlan bérléssel, tekintettel arra, hogy az ingatlan árához képest alacsonyak a bérleti díjak. Ez a vizsgálat azért is fontos, mert a piaci szereplők is hasonló logikával döntenek, így ha nagyon magasak a bérleti díjak a lakásárakhoz képest, akkor sokkal többen szándékoznak lakást vásárolni. Fontos azt is figyelembe venni, hogy a ráta országon belül is változhat. Ha a hazai ingatlanpiacot nézzük, akkor a főváros, a megyeszékhelyek + nagyobb városok és a vidék minimum három különböző régió, különböző árakkal és bérleti díjakkal. Az Egyesült Államokban volt példa arra, hogy San Francisco-ban 50-es Price to Rent ráták voltak, míg Detroit-ban 5-ös értéke volt a mutatónak.

A magyarországi ingatlanpiac vonatkozásában az átlagos bérleti díjakról a KSH statisztikáiból kaphatsz információt. Itt találod a 2018-as adatokat a bérleti díjakról.

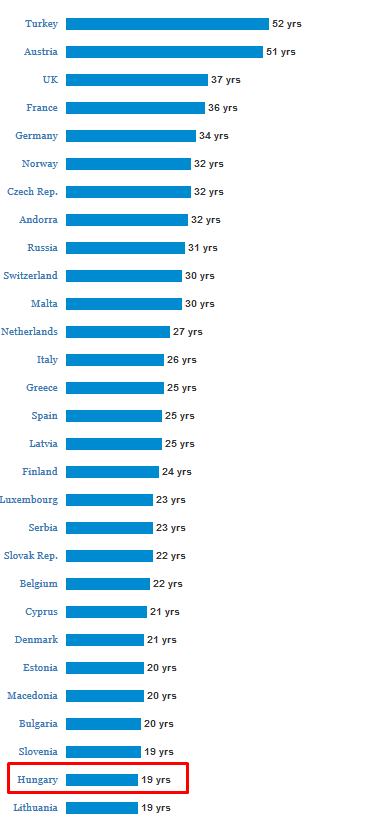

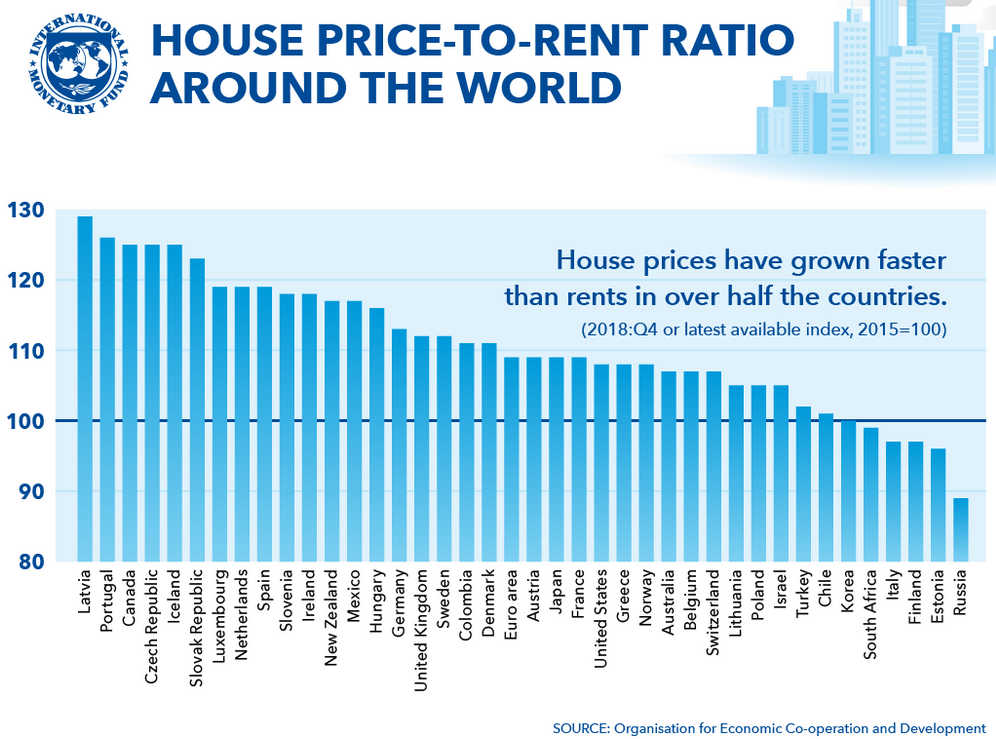

Az ingatlan árak változásáról, átlagos ingatlanárakról pedig a negyedévente megjelenő MNB lakáspiaci jelentésből tájékozódhatsz. Továbbá a www.globalpropertyguide.com-on más országok adatait is megtalálod. Az alábbi táblázatot innen másoltam ki: https://www.globalpropertyguide.com/Europe/price-rent-ratio

Látható, hogy Magyarország esetében 19 yrs az értéke a Price to Rent rátának, ami azt jelzi, hogy 19 év alatt térül meg a bérleti díjból az ingatlan befektetés. Értelemszerűen, minél magasabb az érték, annál több év kell a megtérüléshez, ezért inkább bérelni érdemes. A fentiek mellett még célszerű figyelni az IMF ingatlanpiaci előrejelzésekkel foglakozó oldalát, amit itt találsz: https://www.imf.org/external/research/housing/

A fenti képen már azt láthatod, hogy a Price to Rent mutató hogyan változott 2015-höz képest. A növekedés tulajdonképpen utal arra, hogy az ingatlanárak növekedésével nem tart lépést a bérleti díjak emelkedése, azaz növekszik a megtérülési idő. Minél nagyobb a növekedés, annál inkább beszélhetünk túlfűtött állapotról.

7) Hitel és az ingatlanpiac összefüggése

Már korábban is beszéltünk róla, hogy a lakóingatlan megvásárlását gyakran hitelből finanszírozzák, azaz az ingatlanpiacra a hitelkamatokkal jelentős hatást lehet gyakorolni. A hitelkamatok és a hitelezési kondíciók változásának vizsgálatáról ismét nem beszélünk újra. Ha érdekel a téma, nézd meg a fenti hivatkozást. Viszont a fentiek mellett arra is érdemes odafigyelni, hogy mennyire hitelezte túl magát a lakosság, hiszen ha a hiteleket előbb utóbb vissza is kell fizetni, és a hitellel gyakorlatilag egy jövőbeni fogyasztást hozunk előre. Ha tehát a lakosság már nagyon sok hitelt vett fel, akkor mondhatjuk azt is, hogy elégette az ingatlanpiac az emelkedéshez szükséges üzemanyagot. A kérdés csak az, hogy mi számít nagyon sok hitelnek? Ehhez általában a háztartások által felvett hitelállományt és a teljes GDP arányát szokták összevetni, azaz a hitelállomány az ország által megtermelt összes javak mekkora hányadát teszi ki.

A magyarországi adatok kiszámításához mindössze két KSH táblázatra van szükséged. Az egyikben a háztartások pénzügyi vagyonát találod. Itt a hosszú lejáratú hitelek sort kell megkeresned (aktuális 6745,2 milliárd forint). A másik táblában pedig a bruttó hazai terméket, azaz a GDP-t találod.

A legutolsó adat 38.355 milliárd forint, azaz a kettő hányadosa 6745,2/38.355, ami kb. 17%. Tehát a teljes GDP 17% a lakossági hitel. Itt is igaz azonban, hogy nem egy statikus adat a fontos, hanem a változás mértéke, hiszen ha növekszik a GDP és közben a hitelek nem változnak, akkor kinőhető egy nagy adósság is. Viszont ha növekszik az adósság, újabb és újabb hiteleket vesz fel a lakosság, de a GDP nem változik, akkor ez már jelezheti, hogy a hitelből finanszírozott növekedés nem fenntartható. A lényeg tehát, hogy a változásokat nézzük. Például a 2000-es évek elején a hitelek GDP arányosan az alábbiak szerint alakultak. Növekedést tapasztalhatsz, mert a hitelösszeg növekedés meghaladja a GDP növekedést. Ez a növekedés jellemzi a 2008-as válságot megelőző időszakot, azaz a lakosság egyre több hitelt vesz fel.

|

Év |

Hitelek a GDP arányában |

|

2000 |

3,2% |

|

2001 |

4,7% |

|

2002 |

7,4% |

|

2003 |

10,9% |

|

2004 |

12,8% |

|

2005 |

15,6% |

|

2006 |

18,5% |

|

2007 |

21,7% |

Az alábbi képen a hitel/GDP arány változását követheted nyomon 2015-től a napjainkig. Minél nagyobb a százalékos érték, annál jobban növekedett a mutató.

(kép forrása: https://www.visualcapitalist.com/ )

8) Ingatlan árak változása: Mit figyeljünk?

Az ingatlanpiaci befektetések során gyakran az ingatlanok nominális árából indulnak ki a befektetők. Azonban pontosabb képet kapunk a nominális árak vizsgálata helyett, ha az inflációval korrigált és a jövedelmekhez viszonyított ingatlanárakat vizsgáljuk. Az inflációval korrigált ingatlan ár azért ad pontosabb képet a változásokról, mert az infláció hatásait kiszűrjük. Ahogy az alábbi képen látható a kék és világoskék oszlopok szemléltetik a nominális és a reál árindex éves változását. Ha évről évre növekszik a világoskék oszlop, akkor ez annak a jele, hogy az árak az inflációt meghaladva évről évre növekednek és a növekedés üteme gyorsul. Ez egy nagyon fontos kritérium, hiszen a buborékok ismertető jele, hogy a növekedés üteme gyorsul.

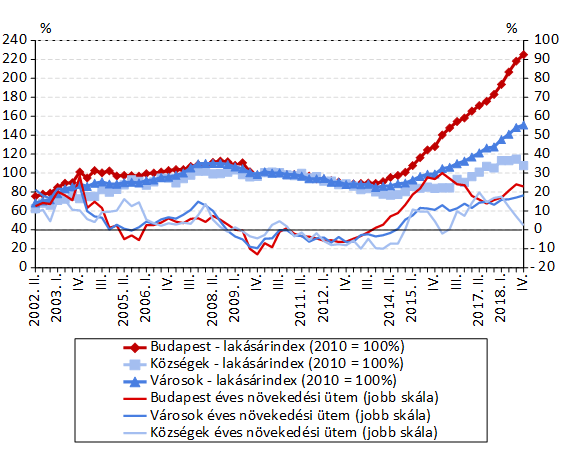

A fenti képen az MNB lakáspiaci jelentéséből származik. A piros nyilakat utólag rajzoltam be, hogy lássuk az esés és növekedés gyorsulását. A fentiekhez az is hozzátartozik, hogy az országos adatok torzak lehetnek, hiszen Budapest, a városok, és a községek között jelentős eltérés tapasztalható az emelkedés dinamikáját tekintve. Erről is találsz információt a negyedéves jelentésekben.

9) Hány évet kell dolgozni egy ingatlanért?

Az inflációval korrigált ingatlanárak mellett gyakran használják a befektetők a jövedelemhez történő viszonyítást, azaz hány évet kell dolgozni egy átlagos ingatlanért, vagy hány hónapot kell dolgozni egyetlen m2 ingatlanért, és ehhez hasonló mutatókkal találkozhatsz. Ezeknek a mutatóknak az a lényege, hogy a bérnövekedés és az ingatlan árak növekedése egyensúlyban van-e, hiszen ha növekszik az évek száma, akkor az azt mutatja, hogy egyre többet kell dolgozni egy ingatlanért, tehát drágul az ingatlanpiac. A mutató arra is jó, hogy más országokkal vessük össze az ország ingatlanpiacát.

Az alábbi térképen az egyes országok mutatója látható, azaz hány évet kell dolgozni egy ingatlanért. A térképet itt érheted el.

Ennél a mutatónál sem a statikus értékek számítanak, hanem a változások mértéke. Erről az szintén az IMF oldalán kaphatunk információt. Az alábbi grafikon azt mutatja, hogy 2015-höz képest hogyan változott a mutató értéke. A növekedés azt jelzi, hogy az ingatlan árak sokkal nagyobb ütemben emelkednek, mint a keresetek.

A numbeo.com adatbázisát is használhatjuk. Itt gyakorlatilag bármely országban megnézhetjük az átlagkeresetet, az átlagos ingatlan árat és a bérleti díjakat is, de ezek az adatok nem egyeznek pontosan a hivatalos statisztikákkal. Illetve részletes ingatlanpiaci statisztikákat is találunk az oldalon, lásd alábbi kép.

Magyarázat az ábrához.

Price To Income Ratio: Erről beszéltünk legutóbb, azaz hány évig kell dolgozni az adott országban átlagos lakásért, átlagos kereset mellett.

Gross Rental Yield City center: Az ingatlan bérbeadásával milyen bruttó hozamunk lehet (költségek, amortizáció stb.. itt nincs figyelembe véve) egy városközponti ingatlan esetén (Outside of City Center = városközponton kívüli ingatlan).

Price To Rent Ratio: Szintén beszéltünk róla fentebb, az 1-es pont alatt, azaz az ingatlan ára és az éves bérleti díj hányadosa.

Mortgage as a Percentage of Income: A jelzáloghitel törlesztő részlete az átlagos havi jövedelem mekkora százalékát teszi ki.

10) Affordabilitiy index használata az ingatlanpiacon

Affordabilitiy index pedig azt mutatja meg, hogy az adott országban mennyire könnyen vásárolható meg egy ingatlan (hitelből), azaz mennyien engedhetik meg maguknak az ingatlan vásárlást. A mutatóban figyelembe vesszük az ingatlan árakat, az átlagkeresetet, a hiteltörlesztő nagyságát. Az 1-es érték, azaz 100% jelentené az átlagos helyzetet, azaz egy átlagos család elegendő keresettel rendelkezik, hogy megvásárolja az ingatlant (a keresete és a hitel törlesztő részlete is arányban áll). Ha például a mutató 110%-on áll, azaz 1,1-et látunk, akkor az azt jelenti, hogy a medián jövedelemnél 10%-kal kevesebb kereset is elegendő, hogy hitelből megvásárolhassa az ingatlant. Figyeljünk arra, hogy a medián és az átlagkereset jelentősen eltér (Miért vezet félre az átlag?). Illetve a vizsgálatban azt feltételezzük, hogy az ingatlan értékének 80%-ára vesszük fel a hitelt és a törlesztőrészlet nem haladja meg a keresetünk 25 százalékát. Összegezve tehát a magasabb mutató azt mutatja, hogy könnyebb az ingatlant megvásárolni a keresetek, az ingatlanárak és a hitelkondíciók figyelembe vétele mellett.

Ezek lennének azok a fontosabb mutatók, melyekből felmérhetjük, hogy drága vagy olcsó az ingatlanpiac, illetve a megtérülésre vonatkozóan is kaphatunk információkat. Természetesen csodát ne várjunk, a jövőt nem lehet megjósolni, így azt sem tudjuk pontosan megállapítani, hogy mikor fog fordulni az ingatlanpiac, hiszen ha megállapítjuk a túlfűtött állapotot, akkor ez akár még évekig is fennmaradhat.

11) Building Permits - újonnan kiadott építési engedélyek

Az ingatlanpiaci folyamatokat legkorábban jelző mutató az újonnan kiadott építési engedélyek számának változása, amely azt mutatja meg, hogy az Egyesült Államokban a mennyi építési engedélyt adtak ki az adott hónapban. Az adatokat célszerű hosszabb időtávon vizsgálni.

Az alábbi képen több évtized adatait követhetjük nyomon. Azokban az időszakokban, amikor jelentős mennyiségű építési engedélyt adtak ki, azaz nagyon sok új ingatlan épült a megnövekvő ingatlankínálat miatt az ingatlan árak megtorpantak, illetve több esetben áresés következett a tengerentúli ingatlanpiacokon. A mélypontok pedig az ingatlanpiaci kínálat csökkenését jelzik. Első sorban az extrém magas, és extrém alacsony szinteket célszerű figyelni, ugyanis ezek jelzik, hogy az ingatlanpiaci folyamatok eltértek a normálistól. Ez jelentheti a túlzott optimizmust, amely után megtorpannak az árak, de a nagy pesszimizmus után jellemzően ismét fellendülés tapasztalható.

forrás: https://tradingeconomics.com/united-states

12) Mortgage Rate - hitelkamatok

A hitelkamatok szintén hatással lehetnek az ingatlanpiacra, mivel a kamatok csökkenése, alacsony szintje fokozza az ingatlanpiaci aktivitást, azaz olcsóbbá válik az új lakás építése hitelből, a használt lakás vásárlása kedvezőbb lesz (összevetve a bérletekkel). Emiatt az alacsony kamatok ingatlan vásárlásra motiválják a lakosságot, akár lakhatás, vagy befektetési okokból. Ez az ingatlanpiaci árakat erősíti, felfelé hajtja. Ugyanakkor a hatása kettős, ugyanis a REIT típusú vállalkozások ingatlan profitja ingatlan bérbeadásból származik, így a hitelkamatok csökkenéses egyfelől az ingatlanvagyon felértékelődését okozza, ugyanakkor a bérlőket von el a piacról. A hitelkamatok esetén tehát a tendenciákat célszerű követni, azaz csökkenő hitelkamat, vagy emelkedő hitelkamatok tapasztalhatók a piacon. Fontos szempont, hogy ne egyetlen mutatóból vonjunk le következtetést, mivel az ingatlanpiacon összetett hatások érvényesülnek. Jó példa erre a 2005-2007-es időszak, amikor a jelenlegi szintnél lényegesen magasabb hitelkamatok voltak, de mégis szárnyalt az ingatlanpiac, rekord mennyiségű új ingatlan került átadásra stb..

forrás: https://tradingeconomics.com/united-states

13) Home ownership rate - saját tulajdonú lakások aránya

A hitelkamatokhoz kapcsolódik a saját tulajdonú lakások arányának figyelése. Ez a mutató, arányszám azt mutatja meg, hogy a lakások mekkora hányadát használja a tulajdonos. Azaz növekvő arányok esetén valóban csökkenhet a bérlők száma az ingatlanpiacon. Azonban ha az alábbi grafikont megvizsgáljuk láthatjuk, hogy jelenleg épp rekord alacsony szinten van a mutató (annak ellenére, hogy a hitelkamatok alacsonyak). REIT vállalkozások szempontjából tehát ez egy előnyös helyzet, mivel az alacsony kamatok az ingatlan árakat erősítik, így az ingatlan vagyon felértékelődik, azonban az új lakások építése nem indult be olyan mértékben, hogy a bérlőket elszívja a piacról. Ha összevetjük a saját tulajdonú lakások arányának növekedését az új lakások építésével, akkor látható hogy a 2005-2007-es időszakban tetőzött mindkét mutató.

forrás: https://tradingeconomics.com/united-states

14) Használt lakások értékesítése - Existing Home Sales mutató

A használt lakások értékesítése mutató azt jelzi, hogy a vizsgált időszakban hány darab adásvételi tranzakció történt a már nem új, azaz használt lakások piacán. Az Egyesült Államok ingatlanpiacáról havonta kapunk új adatot, de az adatok értelmezésénél vegyük figyelembe, hogy az adatközlés évesített, azaz a tényadatot 12-vel szorozva teszik közé. Például a szeptemberi adatközlés szerint augusztusban 5,35 millió db lakás értékesítése történt, ami már évesített adat, azaz a fenti számot 12-vel osztva kapjuk meg a tényleges tranzakció számot. Az adatok értelmezésénél a tendenciákat figyeljük, azaz emelkedő tranzakciószám az ingatlanpiaci fellendülést jelenti, míg a csökkenő tranzakciószám az ingatlanpiacon bekövetkező korrekció jele lehet.

A szélső érték, extrém tartományok figyelése is hasznos, azaz ha évtizedes mélységbe esik vissza a tranzakció szám, akkor ez utalhat arra, hogy elérte az árcsökkenés a mélypontot, illetve az évtizedes csúcsok esetén ennek fordítottjára következtethetünk. Természetesen vegyük figyelembe, hogy az ingatlanpiacon lassú az átfutási idő, piaci áron fél éves értékesítési időkről beszélhetünk, így az adatokból nem érdemes rövid távú következtetéseket levonni.

forrás: https://tradingeconomics.com/united-states

15) Új lakások értékesítése - New Home Sales mutató

A használt lakásokhoz hasonlóan az új lakások átadásáról is képet kaphatunk az új lakások értékesítése mutatóval. A legelső, legkorábbi jelzést az újonnan kiadott építési engedélyek száma adja, így az új lakások értékesítése mutató fontosságát tekintve hátrébb sorolható. Az újonnan kiadott építési engedélyek, és új lakások értékesítése mutató azokban az esetekben hasznos, ha az ingatlanpiaccal közvetett kapcsolatban (építőanyag kereskedés, építőipari cégek, lakás berendezés stb.) levő vállalkozások működési lehetőségeiről, környezetéről szeretnék képet kapni. Az adatokat itt is évesített formában kapjuk, azaz a közzétett adat, az előző hónapban átadott családi házak számát mutatja 12-vel megszorozva.

Tendenciákat célszerű nyomon követni, azaz a növekvő számú új lakás értékesítés, javuló gazdasági környezetet jelent. Továbbá az extrém értékek figyelése is fontos, hiszen így látható, hogy az ingatlanpiaccal kapcsolatban levő vállalkozásoknak milyen lehetőségük van.

Évtizedes csúcson levő érték esetén azt tapasztalhatjuk, hogy jelentős mennyiségű új lakás épült fel, a lakáskínálat megnőtt. Ilyen esetben ha a kereslet nem növekszik ekkora ütemben (népesség robbanás nincs, népesség beáramlás nem jelentős), akkor az új lakások értékesítése megtorpanhat, ami az építőipari cégek lehetőségeinek szűkülését, profit csökkenést vonja maga után.

forrás: https://tradingeconomics.com/united-states

16) S&P Case Shiller lakásárindex

Az ingatlanpiaci árakról is tájékozódhatunk a különböző lakásárindexek figyelésével. Az Egyesült Államok ingatlanpiacára vonatkozóan az egyik ismert mutató a S&P Case Shiller lakásárindex, amely a 20 legnagyobb amerikai város ingatlanpiaci árváltozását mutatja. Az árváltozásról havonta kapunk képet, de 60 napos késéssel, azaz a közzététel időpontjában 2 hónappal korábbi adatokról kapunk információt. A mutatóról még annyit érdemes tudni, hogy bár lakásárindex elnevezéssel hivatkozunk rá, valójában családi házak árának változását mutatja a 20 legnagyobb város és vonzáskörzetében.

forrás: https://tradingeconomics.com/united-states

Ingatlanpiac befektetésekkel kapcsolatos további cikkeink itt érhetők el: Ingatlan befektetés, ingatlan piac, REIT

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.