A részvényvásárlás, részvénykereskedés utáni adózást már érintettük több cikkünkben is, de most összeszedjük a legfontosabb tudnivalókat a tőzsdei nyereség utáni adózással kapcsolatosan. Többek között megnézzük, melyek a legfontosabb szabályok, amelyekre már egyébként a brókercég választásnál is oda kellene figyelni. Arra is kitérünk, hogy az osztalék utáni jövedelmet hogyan kell bevallani, illetve szó lesz arról is, hogy az SZJA bevallás, melyik sorában kell a tőzsdei kereskedésből származó jövedelmet feltüntetni. Mit tárgyalunk az alábbiakban?

- Ez ellenőrzött tőkepiaci ügylet szabályai

- Adózással kapcsolatos tudnivalók,

- Adózással kapcsolatos tévhitek

- Adózás és brókercégválasztás összefüggései

- Adóbevallás elkészítésének lépései

- Melyik nyomtatványt kell használnod

- Hogyan kell a nyomtatványokat kitölteni?

- Amerikai-magyar kettős adóztatás egyezmény felmondása

Tőzsdei adózás az ellenőrzött tőkepiaci ügylet szabályai szerint

Adózás szempontjából a legfontosabb kérdés, hogy az ellenőrzött tőkepiaci ügylet szerint kell-e adóznunk, vagy a sokkal kedvezőtlenebb árfolyamnyereség szerinti adózás (nyereséggel nem állítható szembe a veszteség és SZJA mellett EHO-t (újabban szochot) is kell fizetnünk) szabályait tudjuk csak alkalmazni. Ez az a kérdéskör, ahol a legnagyobbat lehet hibázni, ugyanis ha véletlenül a brókercég, ahol kereskedtünk nem tartozik az ellenőrzött tőkepiaci ügylet adózása alá, akkor kedvezőtlenebb az adózás, így ha itt tévedünk, adóhiány kerülhet utólag megállapításra.

Hogy pontosan mi tartozik az ellenőrzött tőkepiaci ügylet hatálya alá, azt az SZJA törvény 67/A paragrafusa definiálja, és egy korábbi cikkünkben már értelmeztük a forex adózása kapcsán (lásd ellenőrzött tőkepiaci ügylet). Az SZJA 67/A pontos szövegét itt találjuk. Tőzsdei adózással kapcsolatban általánosságban elmondható, hogy ha az Európai Unióban működő brókercégen keresztül kereskedünk, akkor az ellenőrzött tőkepiaci ügylet szabályai alkalmazhatók a tőzsdei adóbevallás elkészítése során. A Budapesti Értéktőzsdén történő részvényvásárlás, -eladás, és más EGT államban működő tőzsdén történő kereskedés, illetve más ország tőzsdéin történő kereskedés általános esetben az ellenőrzött tőkepiaci ügylet alá tartozik.

Vigyázzunk azonban, mert a tőzsde megnevezés félrevezető lehet, lásd például a bitcoin-tőzsdék esetét. Bár gyakran bitcoin tőzsdének, kriptotőzsdének nevezik a bitcoin és kriptodeviza váltókat, azonban ezek a törvény értelmében nem valódi tőzsdék, így nem alkalmazhatók az ellenőrzött tőkepiaci ügylet szabályai. A részvény megnevezés is félrevezető lehet, például azt gondoljuk, hogy a brókercégnél részvényt veszünk, ami valójában részvény CFD. Önmagában ez még nem probléma, csak akkor lesz gond ezzel, ha a brókercég nem felel meg az ellenőrzött tőkepiaci ügylet definíciójában megfogalmazottaknak (például offshore országban van bejegyezve a brókercég).

Adózás szempontjából a legfontosabb, hogy a fenti törvény (SZJA 67/A) alkalmazásában ellenőrzött tőkepiaci ügyletnek minősül:

- a befektetési szolgáltatóval, vagy befektetési szolgáltató közreműködésével,

- csereügyletnek nem minősülő

- pénzügyi eszközre, árura kötött ügylet,

- pénzügyi szolgáltatás keretében,

- devizára/valutára kötött, pénzügyi elszámolással lezáródó azonnali ügylet

Feltéve, hogy a befektetési szolgáltató (esetünkben brókercég) az alábbiaknak megfelel:

- pénzügyi közvetítőrendszer felügyeletét ellátó szerv (esetünkben MNB) által felügyelt szolgáltató

- bármely EGT-államban működő szolgáltató

- egyébként olyan államban működő pénzpiacon tevékenységet folytató befektetési szolgáltató, amely állammal Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, és

- az adott állam hatáskörrel rendelkező felügyeleti hatósága által felügyelt tevékenység tárgyát képezi, és

- ha az adott állam nem EGT-állam, biztosított az említett felügyeleti hatóság és a Felügyelet közötti információcsere, és

- amelyre vonatkozóan a magánszemély rendelkezik az adókötelezettség megállapításához szükséges, az adóévben megkötött valamennyi ügylet minden adatát tartalmazó, a befektetési szolgáltató által a nevére kiállított igazolással.

A fenti eseteket egyszerűsítve azt lehetne mondani, hogy az Európai Unióban működő szolgáltatóknál kötött ügyletekre alkalmazható az ellenőrzött tőkepiaci ügylet a tőzsdei kereskedés adóbevallása során. Segítségünkre lehet az MNB adatbázisa is, ha itt érvényes, aktív engedélye van a pénzügyi szolgáltatónknak, akkor általában alkalmazható az ellenőrzött tőkepiaci ügylet szerinti adóbevallás.

Ellenőrzött tőkepiaci ügyletből származó jövedelem adózása

Brókercégünknek az adóévet követő február 15-ig kell az ügyletenként részletezett kimutatást kiállítania részünkre. Ez az igazolás tartalmazza a nyereség, veszteség kimutatása mellett a tőzsdei kereskedés során felmerülő járulékos költségeket, melyeket szintén elszámolhatunk. Az igazolás illetve a saját nyilvántartásunk alapján a nyereséges ügyleteket összegezzük, majd a veszteséges ügyletek és a járulékos költségeket levonva kapjuk meg a tőzsdei kerekedésből származó jövedelmet. Ezt a jövedelmet kell bevallanunk, és az adót befizetnünk, amely jelenleg 15%.

Adóbevallás, ha a nyereség forintban képződik

A forintban keletkező nyereség megállapítása egyszerű. Egész egyszerűen az összes tárgyévben lezárt ügyleten kiszámoljuk az árfolyamnyereséget (eladási és vételi árfolyam különbsége), majd a veszteséges ügyleteket is kiszámoljuk, és összesítjük a nyereséges ügyletekkel.

Például vásároltunk 2018-ban 200 db ABC részvény 1000 Ft-os áron, majd 2023. május 15-én eladtunk 100 db-ot 2000 Ft/db áron, a maradék 100 db-ot továbbtartjuk.

Az adómegállapítás szempontjából lényegtelen, hogy mikor vásároltuk a részvényeket, az eladás napja számít, mely a 2023-as évben volt, így a 2023-as évet érintő adóbevallásunkban fel kell tüntetnünk az ügyletet. A nyereség számítása: (2000 Ft - 1000 Ft) x 100 db = 100.000 Ft, az összeget terhelő 15%-os SZJA összesen 15 ezer forint.

Tegyük fel, a fenti ügylet mellett még egy veszteséges ügyletünk volt. Például 2023. január 3-án vásárolunk 500 Ft-os áron 100 db DCF részvényt, melyet 2023. december 1-én eladtunk 250 Ft-os árfolyamon. A veszteség az ügyleten a következők szerint számítható: (250 Ft - 500 Ft) x 100 db = -25.000 Ft. Vegyük még ehhez hozzá, hogy a 2023-es év során 10.000 Ft számlavezetési díjat, jutalékokat tudunk kimutatni. Eszerint a példában az alábbiak szerint alakul a nyilvántartásunk:

- 100.000 Ft nyereség

- 25.000 Ft veszteség

- 10.000 Ft díjak, jutalékok

Adóköteles jövedelem: 65.000 Ft, azaz ezt az összeget tüntetjük fel az SZJA bevallás 172. "d" oszlopában (lentebb képet is mutatok). A fenti számításokkal semmi probléma nincsen egészen addig, amíg forintban képződik az eredmény.

Adóbevallás, ha a nyereség külföldi devizában képződik

Gyakori tévhit, hogy azt gondoljuk, a külföldi devizában összegzett nyereség-veszteség összeadása, majd év végi forint árfolyamon történő kimutatása megfelelő eljárás. Szintén téves elképzelés az is, hogy azt gondoljuk, amíg nem utaltunk ki pénzt a brókercégtől, nem keletkezett adófizetési, bevallási kötelezettség. A megfelelő eljárás ebben az esetben, hogy a pozíció nyitás (vétel) és a pozíció zárás (eladás) napjain érvényes hivatalos MNB árfolyam alapján kell az ügyleten képződött nyereséget/veszteséget kiszámolni:

"A magyar jövedelmet és az adót forintban kell megállapítani. Ezért a külföldi pénznemben megszerzett bevételt és kiadást a Magyar Nemzeti Bank (MNB) hivatalos, a bevételszerzés napján érvényes devizaárfolyamának alapulvételével lehet forintra átszámítani. Ha egy külföldi pénznem nem szerepel az MNB hivatalos devizaárfolyam-lapján, akkor azt az MNB által közzétett, euróban megadott árfolyamon először euróra, majd az eurót az előzőek szerint forintra kell átszámítani. A magánszemély azonban választhatja, hogy a külföldi pénznemben megszerzett bevételének forintra átszámításához a bevétel megszerzésének napját megelőző hónap 15-én érvényes MNB árfolyamot alkalmazza. A külföldi pénznemben megszerzett kamatjövedelemből, osztalékból az adót ugyanazon külföldi pénznemben kell megállapítani, levonni és az MNB hivatalos, a megszerzés időpontjában érvényes devizaárfolyamán forintra átszámítva kell megfizetni." (Forrás: NAV információs füzetek: Magánszemélyek külföldről származó jövedelme)

Abban az esetben tehát, ha euróban, dollárban, vagy más külföldi devizában vezetjük a számlánkat, akkor a nyereség, veszteség is külföldi devizában képződik, így tehát minden egyes tétel külön, az aznapi MNB árfolyam szerint kell forintra átváltani. Egy daytrader esetében ez akár több száz devizapiaci, vagy CFD kötést is jelenthet éves szinten, így egyszerre elvégezni ezt a feladatot meglehetősen időigényes az adóbevallás készítése során.

Tőzsdei adózással kapcsolatos tévhitek

Ha azt gondoljuk, hogy csak akkor kell adót fizetnünk, amikor az összeget kiutaljuk a brókercégtől, akkor tévedésben vagyunk, ugyanis az adóbevallási, adófizetési kötelezettség akkor merül fel, ha nyereségünk, veszteségünk képződik, azaz tőzsdei ügylet esetében a részvény eladásakor, pozíció zárásakor. A 2023. május 20-ig (egyéni vállalkozók esetében február 25-ig) elkészítendő adóbevallás esetén az összes tőzsdei ügyletet figyelembe kell vennünk, amelyik 2023. január 1. és 2023. december 31. között lezárásra került.

Tőkepiaci ügyletekből származó nyereség, veszteség összevonható. Azaz ha például a forex kereskedésből nyereségünk származott, de ebben az évben tőzsdei ügyleteink veszteségesek voltak, akkor a tőzsdei ügyletekkel csökken az ellenőrzött tőkepiaci ügyletből származó jövedelmünk.

Tőzsdei kereskedés során előfordulhat, hogy osztalékot kapunk. Érdemes átnézni a kimutatást, előfordulhat, hogy nem is az volt a célja a részvény vásárlásunknak, hogy osztalékot kapjunk, de idő közben kaptunk egy kisebb osztalékot. Ezt külön kell bevallani, az iránymutatásunk ezzel kapcsolatban itt található: Hogyan adózunk a részvények osztaléka után?

Egyéni vállalkozók esetében február 25-ig kell elkészíteni a tőzsdei ügyletek adóbevallását, adóbefizetését. Katás egyéni vállalkozók sem mentesülnek az SZJA fizetés alól, nekik a KATA bevallás mellett a 23SZJA nyomtatványon ugyanúgy bevallást kell beadni, mint egy magánszemélynek. Ha ETF alapot is vásároltál/eladtál 2023-ban, akkor ezt is nézd át.

Adózás és brókercégválasztás

Érdemes már a brókercég választás során átgondolni az adózási kérdéseket, azaz a cégválasztás során feltétel legyen, hogy a brókercég megfeleljen az SZJA 67/A szerinti szolgáltatónak. Egyébként is érdemes az offshore brókercégeket kizárni a cégválasztás során. Az adózási kérdések átgondolásával már az értékpapírszámla devizaneme is eldőlhet. Ha sok kötésünk lesz, számítsunk arra, hogy nagy munka lesz az összegek forintosítása. Ezt a munkát megspórolhatjuk ha forint alapú értékpapír számlát nyitunk. Természetesen a forint vagy külföldi deviza kérdés eldöntésében ez csak egyetlen szempont, más tényezők is figyelembe vehetők. Az alábbi előadásokon a brókercégválasztás fontosabb szempontjait beszéljük meg.

Tőzsde adóbevallás elkészítésének lépései

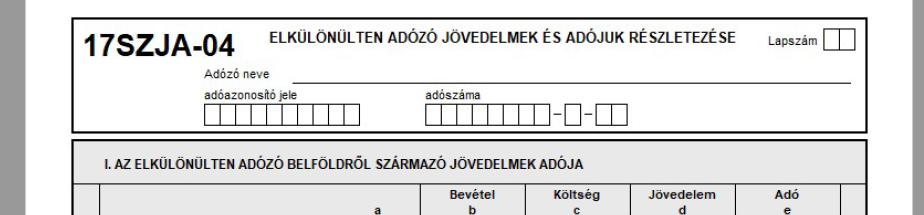

A tőzsdei adóbevallást a többi jövedelmükkel együtt a személyi jövedelemadó bevallásban kell feltüntetnünk. A 2023-as évből származó jövedelmek a 23SZJA (más néven 2353) nyomtatványon vallhatók be. Az ellenőrzött tőkepiaci ügylet esetében a 04-es lapot kell kitöltenünk. Ennek a lapnak a megnevezése "Elkülönülten adózó jövedelmek és adójuk részletezése", lásd alábbi kép (képen a 17SZJA van, ez ne tévesszen meg, 2023-ban már a 23SZJA-t kell használni):

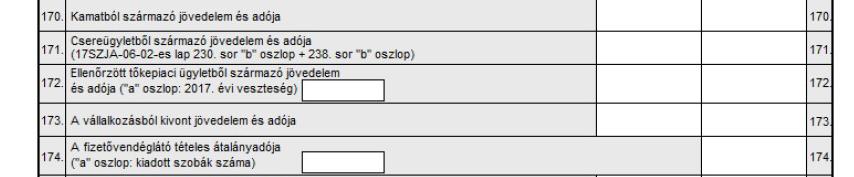

A 172. sort, azaz az ellenőrzött tőkepiaci ügyletből származó jövedelem és adója sort kell kitöltenünk. Itt a d oszlop a jövedelmet (nyereségből kivonva a veszteség és költségek) és e oszlop az adó mértékét tartalmazza, lásd alábbi kép. Ha veszteségünk volt a tárgyévben, akkor a 172 "a" oszlopba írjuk be a veszteség összegét, ugyanis csak ebben az esetben élhetünk a jövőben az adókiegyenlítés lehetőségével.

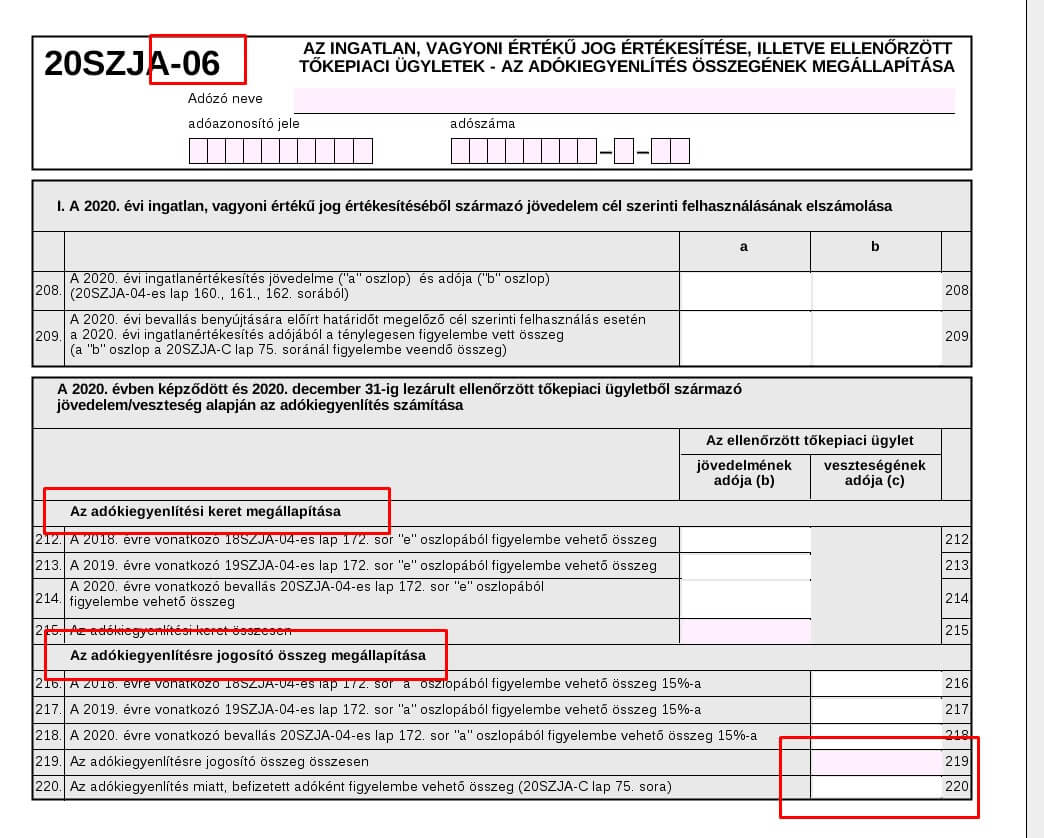

Adókiegyenlítésre is figyelj oda

Adókiegyenlítés lehetőségével akkor lehet élni, ha az adóévet megelőző két évben veszteségünk volt bármely ellenőrzött tőkepiaci ügyletből, és ezt előzőleg be is vallottuk az adóbevallás során. Ebben az esetben a veszteség elszámolható a tárgyévi nyereséggel szemben. Az SZJA 06-os számú nyomtatványán "Az adókiegyenlítési keret megállapítása sor" alatt (212-214 lásd alábbi ábrán) meg kell adnunk, hogy az előző években és a tárgyévben mekkora összeg volt az ellenőrzött tőkepiaci ügylet adója. Amelyik évben veszteségünk volt, ott üresen kell hagyni a mezőt. Ha például a tárgyévben (2023) nyereségünk volt és az előző két évben veszteségesek voltunk, akkor a 212 és 213-as sorok üresen maradnak.

Az" adókiegyenlítésre jogosító összeg megállapítása" sorok alatt (216-218 sorok) tüntetjük fel a korábbi évek veszteségeit. Fontos, hogy csak olyan veszteséget lehet feltüntetni, melyet a korábbi évek bevallásában be is vallottunk (SZJA bevallás 172. sor "a" oszlopában). Ha például a 2023-as évben 100 ezer forint nyereségünk volt, de az előző évben 40 ezer forint bevallott veszteségünk, akkor a 214-es sorba 100 ezer forint kerül, a 216. sorba 40 ezer forint, így az adókiegyenlítésre jogosító összeg (219. sor) 40 ezer forint lesz, melyet a C lap 75. sorában az SZJA összegét csökkentő tételként figyelembe vehetünk.

Hogyan kell az osztalék utáni adót bevallani, befizetni?

Vásároltál külföldi, vagy magyar részvényeket és kaptál egy kisebb összegű osztalékot? Gyakran előfordul az is, hogy egyébként nem az osztalék miatt vásároljuk a részvényeket, de pont akkor történik az osztalék fizetés. Ez külföldi részvények esetében nem ritka eset, hiszen akár havonta, de gyakran negyedévente történik az osztalék fizetés. Előfordulhat, hogy részvény CFD után is kapunk osztalékot, lehet, hogy észre sem vesszük olyan kis összeg, emiatt érdemes alaposan átnézni a számlakivonatokat. Ha csak egy kisebb összeget, akár néhány tíz dolláros osztalékot kapunk, már akkor is be kell vallanunk és adót kell fizetnünk. A témát itt beszéljük meg részletesen.

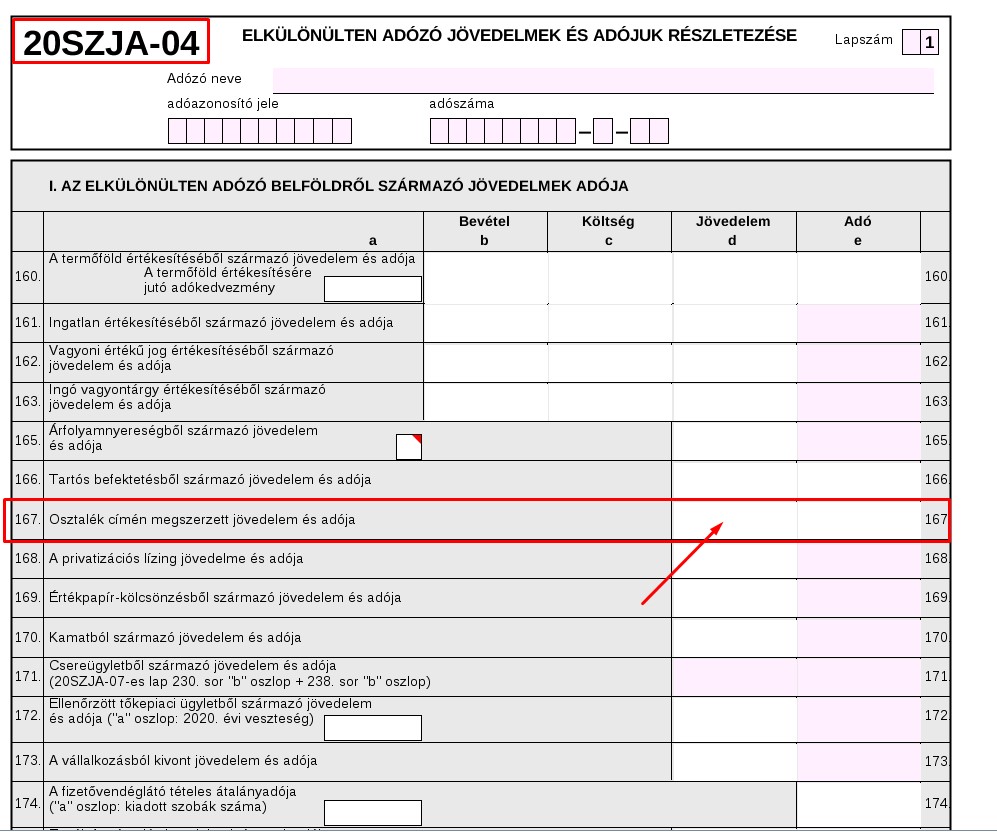

Ha az osztalék belföldről származik, akkor lényegesen egyszerűbb a bevallása az osztaléknak. A magyar tőzsdei társaságok által kifizetett osztalékot összesítve az SZJA bevallás 05-es lapján a 167-es sorban tüntethetjük fel, lásd alábbi képen.

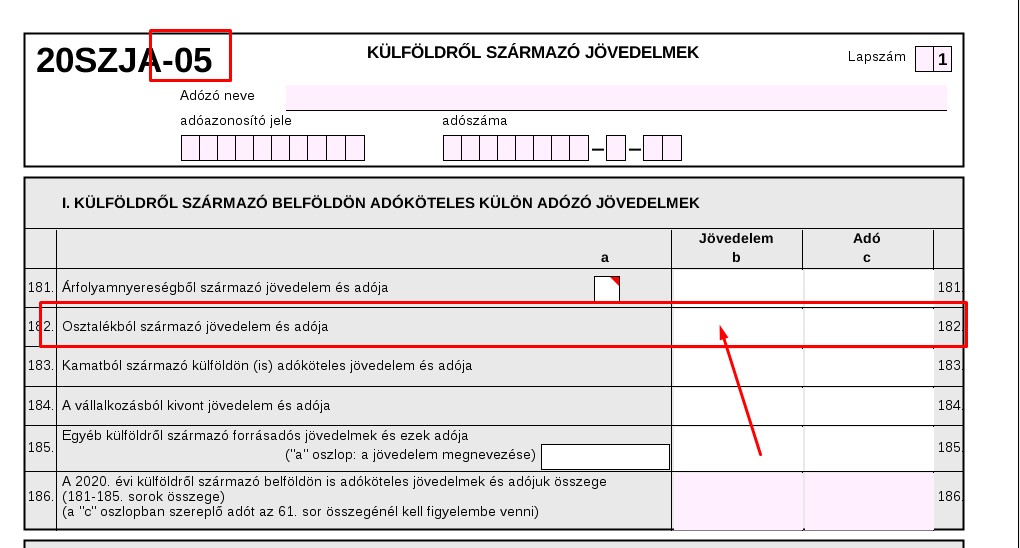

Ha az osztalékot külföldi tőzsdén szereztük, akkor az SZJA 05-ös lapján a 182-es sort kell kitöltenünk az alábbi kép szerint.

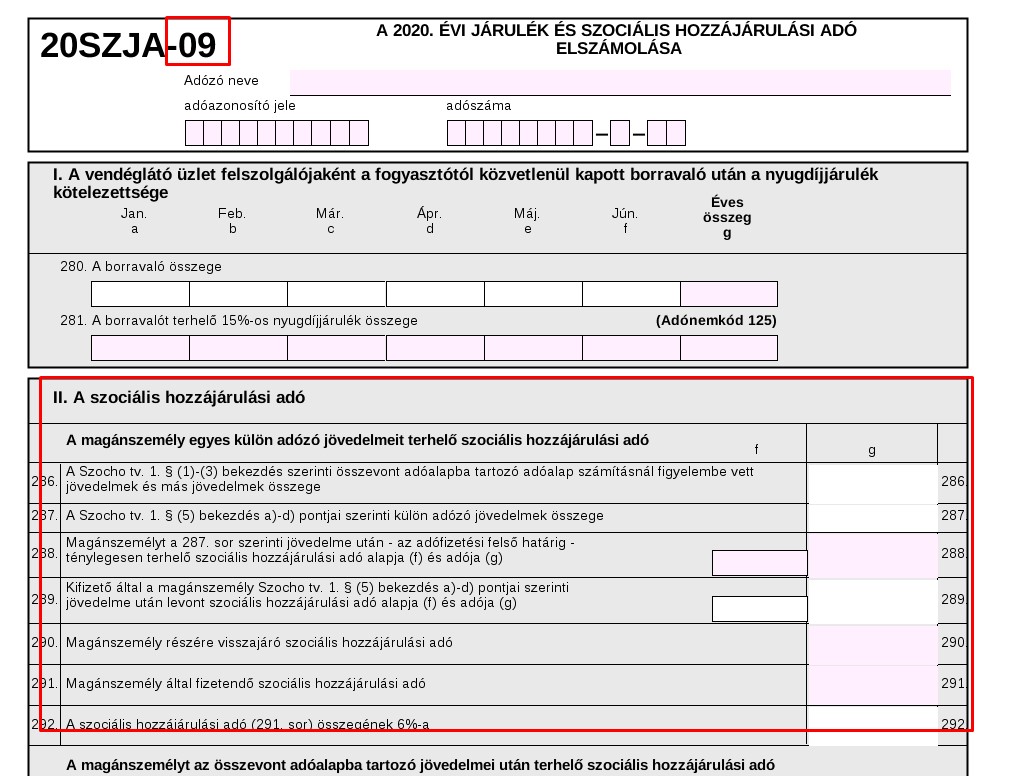

Vegyük azonban figyelembe, hogy a külföldi részvények osztaléka után szociális hozzájárulási adót is fizetni kell (EGT tagállamokon kívüli országok estében), részletek itt:Hogyan adózunk a részvények osztaléka után?. A szociális hozzájárulási adót az SZJA nyomtatván 09-es oldalán kell feltüntetni.

Nem kell azonban szociális hozzájárulási adót fizetnie a magánszemélynek az Európai Gazdasági Térség (EGT) bármely tagállamában működő, a tőkepiacról szóló törvény szerint elismert (szabályozott) piacon tőzsdére bevezetett értékpapírra fizetett, az adott tagállam jogszabályai szerint osztaléknak (osztalékelőlegnek) minősülő hozam után. Ebből következően például, ha a magánszemély a Budapesti Értéktőzsdén vagy például a párizsi tőzsdén forgalmazott részvényekkel rendelkezik, amelyek hozamát osztalékként fizették ki, akkor ez után az osztalék után mentesül a szociális hozzájárulási adó megfizetése alól.

Amerikai-magyar kettős adóztatás egyezmény felmondása

Az Egyesült Államok július 8-án felmondta a Magyarországgal 1979-ben megkötött, kettős adóztatás elkerülését célzó szerződést. A változások 2024. január 1-én lépnének életbe, melynek negatív hatásait itt tárgyaltuk.

Ugyanakkor 2023. november 21-én elfogadta a parlament az őszi adócsomagot, melynek befektetési vonatkozásban kiemelhető lényegét a fenti hivatkozáson megtárgyaltuk. A következő változások lépnek életbe:

- Amerikai székhelyű brókercégnél kötött ügyletek nem veszítik el az ellenőrzött tőkepiaci ügylet státuszát (bekerült az SZJA tv. 67/A részébe az OECD kifejezés)

- A fentiek azt jelentik, hogy amerikai brókercégeknél vásárolt részvények esetében is ugyanúgy kell bevallani (nyereséget szembeállítani a veszteséggel stb..) a nyereséget, ahogy más brókercégek esetében, lásd itt.

- Az árfolyamnyereségre 15 százalék SZJA fizetendő (kivéve TBSZ számla, lásd itt)

- Amerikai részvények osztaléka:

- 30 százalék forrásadó, amit a brókercéged fog levonni (amerikai oldal)

- 5 százalék forrásadó, amit magyar oldalon be kell vallani/fizetni

- 13% szocho az osztalékrészvények adózása szerint lásd itt..

- TBSZ számla esetén csak a magyar forrásadó és szocho fizetése kerülhető el

Adózással kapcsolatos további témák:

- Befektetési alapok, befektetési jegyek adózása

- Állampapír adózás, adóbevallás, állampapír kamatadó

- Bitcoin adózás Magyarországon, kriptodeviza adózása

- Hogyan adózunk a részvények osztaléka után?

- Forex és CFD adózás, adóbevallás elkészítése metatrader alatt

- Forex adózás, devizakereskedés adózás

- TBSZ: Tartós Befektetési Számla, működése, tudnivalók, előnyök, hátrányok

Felhívnám az olvasó figyelmét, hogy nem rendelkezem adószakértői képesítéssel, így hibák, pontatlanságok lehetnek a leírtakban, javaslom tehát, hogy az adóbevallás elkészítéséhez keressünk meg egy könyvelőt, vagy kérjük a NAV segítségét. A közzétett információk tájékoztató jellegűek, pontatlanok, az adózással kapcsolatos változások, hibák miatt javasoljuk tájékozódj a NAV honlapján az adókulcsok és adóbevallás folyamatával kapcsolatban

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.