Mit jelent a permabear kifejezés? Kik azok a permabear szakértők, guruk? Miért nem érdemes a tanácsukat megfogadni, vagy miért célszerű fenntartásokkal kezelni az általuk elmondottakat? Ezekre a kérdésekre keressük meg a választ a bejegyzésünkben. Témáink:

- Mit jelent a permabear kifejezés?

- Mi a probléma azzal, ha egy tőzsdei kereskedő permabear beállítottságú?

- Mi a probléma azzal, ha egy befektető permabear beállítottság

- A statisztika valószínűségek is a permabear befektetők ellen szólnak

- Permabear tanácsadók, szaktekintélyek, guruk a médiában

- Egy permabear befektetők előrejelzése 2021-re

- Ismert permabear szakértő: Nouriel Roubini

- A 10 legnépszerűbb permabear szakértő

- Nem csak a permabear szakértők tévednek

Mit jelent a permabear kifejezés?

A permabear kifejezés olyan személy megjelölésére szolgál, aki mindig negatív a piacok, tőzsdék és a gazdaság jövőjével kapcsolatban. A kifejezés a permanent (állandó) és a bear (azaz medvepiaci beállítottságú) szavak összevonásából származik. Használjuk még a permabull kifejezést (ezzel lényegesen ritkábban találkozol), mely olyan személyeket jelöl, akik mindig pozitívak a tőzsdék, a gazdaság jövőjével kapcsolatban. Mindkét állapot problémás, hiszen ezek a személyek képtelenek az aktuális helyzethez igazodni. A permabear befektetők rendszeresen a piac ellen fogadnak, így mondhatjuk azt, hogy a permabull beállítottság sem szerencsés, viszont lényegesen kevesebbet tévedett az elmúlt évtizedekben egy permabull befektető.

Mi a probléma azzal, ha egy tőzsdei kereskedő permabear beállítottságú?

Ha tőzsdei kereskedőként mindig a piacok összeomlását, a korrekciót, a csúcsról történő lefordulást várod, akkor ez egyúttal azt is jelenti, hogy mindig a piaccal szemben fogadsz. Ezek az ún. kontrastratégiák, vagy mean reversion stratégiák azonban nagy általánosságban véve kockázatosabbak, rosszabbak a kockázat/hozam arányaik, alacsonyabbak a találati arányok, mint a különféle trendkövető stratégiáknak. Ez persze nem azt jelenti, hogy a másik véglet a permabull beállítottság a jó, hanem inkább arra kell törekedni, hogy a rendelkezésedre álló információkból megállapítsd, hogy most mi történik a piacon, és aszerint kereskedj, azaz azt kereskedjük, amit látunk.

A piac elleni fogadással az az alapvető probléma, hogy azt feltételezzük a piaci szereplők racionálisan viselkednek, azonban a részvénypiacokon kereskedő személyek viselkedése irracionális, így ami drága, az még drágább lehet (lásd hozamok a történelmi csúcsok után), és hosszú ideig megmaradhat a túlárazott állapot. Hosszabb időtávon (hosszú évek alatt) persze érvényesülhet, és győz a racionalitás, azaz a túlárazott termék hozama alacsonyabb lesz (lásd value-tényezőt), de addigra már a permabear befektető számláján rég elégett a pénz (short-ügyletek korlátlan vesztesége).

Érdemes figyelembe venni, hogy középtávon a momentum nagyon erős hatás a tőzsdéken, így ha általában véve negatívan ítéled meg a tőzsdék helyzetet az esetek többségében, akkor érdemes tanulmányoznod a momentum hatást. Ennek lényege, hogy ami drága volt az elmúlt 2-18 hónapban, az még drágább lesz a következő 2-18 hónapban. Hangsúlyozom ez csak középtávon igaz, hosszabb időtávon már valóban érvényesülhet a racionalitás, mely a long-term reversal hatásban nyilvánul meg.

Mi a probléma azzal, ha egy befektető permabear beállítottságú?

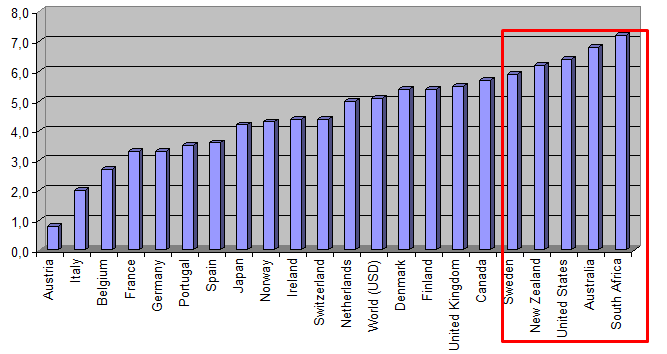

A múltbeli adatok alapján extrém hosszú távon, 100 éves időszakokon vizsgálva a tőzsdék emelkedő trendben mozognak. Az alábbi képen 20 ország évesített reálhozamait láthatod az elmúlt 100 évben. Az alábbi grafikonon a részvénypiaci befektetések hozamát tekinthetjük meg országok szerint 1900-2016 között. Az adatok itt is reálhozamot mutatnak évesítve (Y tengelyen). X tengelyen az országok neve látható, piros keretben az öt legnagyobb hozamú részvénypiac az elmúlt 100 év adatai alapján.

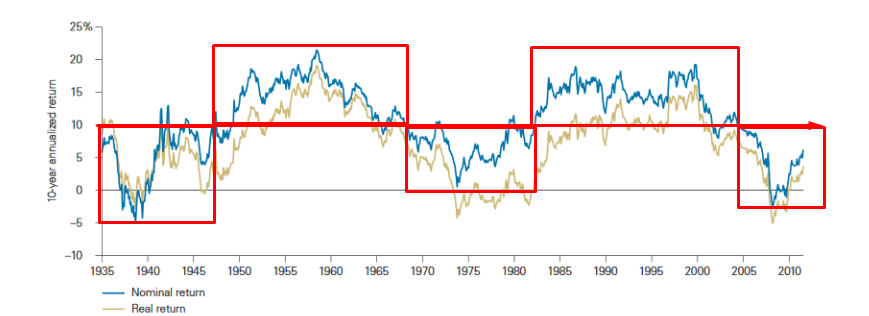

Nyilván ez az információ a legtöbb befektető számára nem mond sokat, hiszen senkinek nincs 100 éves befektetési időtávja, és 10-30 éves befektetési időtávon már a tőzsdéken elérhető hozamban is jelentős ingadozás figyelhető meg. Az alábbi grafikon a Vanguard egyik tanulmányából került kimásolásra, és látható rajta, hogy az amerikai tőzsdén hogyan változott a 10 éves átlaghozam annak függvényében, hogy mikor fektetünk be (kék színnel a nominális, sárga színnel a reálhozamokat látjuk). A grafikont utólag kiegészítettem, húztam egy vízszintes vonalat a 10 százalékos 10 éves, évesített hozam magasságában, és eszerint bejelöltem öt téglalapot. A téglalapok pedig azokat az időszakokat jelölik, amikor a tőzsdéken 10 százaléknál nagyobb, illetve alacsonyabb volt a 10 éves évesített hozam.

Vannak tehát évtizedek, amikor a tőzsdék alulteljesítenek, és vannak évtizedek, amikor a tőzsdéken nagyon jó hozamot lehet elérni. A fentiek ellenére mégis azt mondhatjuk, hogy a múltban, az esetek többségében (nem mindig), de a tőzsdéket hosszú távon árfolyam emelkedés jellemezte. Ugyanakkor az is megállapítható, hogy az elérhető hozam a tőzsdék értékeltségével is összefüggésben állt (részleteket lásd itt).

A statisztika valószínűségek is a permabear befektetők ellen szólnak

Ha megvizsgáljuk az amerikai részvénypiac elmúlt 50 évét, akkor azt tapasztalhatjuk, hogy egy véletlenszerűen megnyitott vételi ügyleten a nyerési valószínűség a tartási időtáv növekedésével növekszik.

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapig nyitva tartott pozíció esetén:72%

- 1 évig nyitva tartott pozíció esetén: 73%

- 2 évig nyitva tartott pozíció esetén: 80 %

Eszerint egy véletlenszerűen kiválasztott időpontban vásárolunk, és 1 hónapig tartjuk az ügyletet, akkor a 56% a valószínűsége, hogy nyertünk az ügyleten. Ha ekkor esésre fogadtunk, akkor annak a valószínűsége, hogy nyerünk a short ügyleten 100-56, azaz 44%. Magasabb tartási időtáv esetén még rosszabbak az esélyeink, de ehhez tegyük hozzá, hogy az elmúlt 100 év legsikeresebb gazdaságát, részvénypiacát vizsgáltuk.

Permabear tanácsadók, szaktekintélyek, guruk a médiában

A tőzsdei, gazdasági híreket olvasva gyakran találkozunk olyan véleményekkel, hogy a tőzsdék túlárazottak, óriási méretű korrekció várható, közeleg a piaci összeomlás stb.. Gyakori az is, hogy ezeket a véleményeket olyan személyektől halljuk, akik egyébként teljes befektetői pályafutásuk során folyamatosan jövendölték a közelgő óriási válságokat. Természetesen néha igazuk is lesz, hiszen a múltban is azt láthattuk, hogy átlagosan 10 évente egyszer bekövetkezik egy nagyobb válság. Az amerikai részvénypiac esetében az alábbiakat tapasztalhatjuk:

- Az elmúlt harminc évben 10%-os korrekciók átlagosan évi 2,25 alkalommal fordulnak elő. Tehát évi 2-3 alkalommal tapasztalhatunk 10%-os visszaesést (S&P500 index).

- Az elmúlt harminc évet vizsgálva, 20%-os korrekciók átlagosan 0,7 alkalommal fordulnak elő évente.

- Az 50%-ot elérő visszaesések pedig átlagosan tízévente egyszer bekövetkező események.

A probléma azonban az, hogy hiába találják el a permabear befektetők néha ezeket a korrekciókat, ha közben számtalanszor tévednek, és a jelzéseik ellenére emelkedik a részvénypiac. Ezekben az esetekben pedig kimaradnak az emelkedésből. A legfőbb érv tehát a permabear szaktekintélyek véleményének elfogadása ellen, hogy statisztikailag nagyobb a valószínűsége annak, hogy tévednek.

Egy permabear befektetők előrejelzése 2021-re

Az év eleji cikksorozatomban beszámoltam azokról a véleményekről, melyek alapján szakértők a tőzsdéken az emelkedést várják. Részletek:

- Történelmi csúcson a tőzsde, a bitcoin, arany: Érdemes ilyenkor befektetni?

- A partvonalon várakozó pénz okozza a nagy rallyt?

- Jön a tőzsdei összeomlás a magas árazás miatt?

- A Fed és a pénznyomtatás miatt szárnyal tovább a tőzsde?

- Buborék a tőzsdén? Mibe fektessük a pénzünket?

- Vásárold a részvényeket, mert olcsóbbak a kötvényeknél?

- Az alacsony kamatok miatt nincs jelentősége, hogy drága a tőzsde?

- Az infláció hozza el a tőzsdei bikapiac végét 2021-ben?

- Fed Model: Magyarázatot ad a tőzsdék szárnyalására?

Ezek között szót ejtettünk azokról az érvekről is, melyek alapján buborékot, lufit látunk a tőzsdéken. Részletesen beszámoltam Jeremy Grantham Waiting for the last dance című írásáról is, és már a cikkben is utaltam rá, hogy Grantham permabear befektetőnek tekinthető, azaz rendszeresen, akár egy évtizeddel ezelőtti írásában is negatívan látta a piaci helyzetet.

Mindenesetre Grantham azt állította januári levelében, hogy az amerikai részvénypiac hamarosan a 2020-as nyári mélypont alá esik. Ha a DJIA index vonatkozásában vizsgáljuk ezt a jövendölést, akkor 2020 nyarán a 25 ezer pontos szinten volt a Dow Jones index, 2021 januárjában pedig kb. 30.000 ponton (most már 32.800 ponton áll). Ha tehát követjük Grantham logikáját, akkor egy kb. 17%-os visszaesésre minimum sor fog kerülni hamarosan (ha Grantham januári időpontját vesszük alapul, azaz 30 ezer pontról 25 ezer pontra esik a DJIA index). Ha pedig visszatekintünk a DJIA indexre 1970-től napjainkig, akkor láthatjuk, hogy nagyjából 1-2 évente bekövetkeznek 20%-os korrekciók a részvénypiacon, így annak a valószínűsége, hogy egy véletlenszerű napot követően a jövőben, hónapok múlva bekövetkezik egy 17%-os korrekció kb. 53%.

Grantham 2010. novemberében (túl voltunk ekkor már a 2008-as válságon, elemzők széles köre W alakú kilábalásra várt) arra számított, hogy az S&P500 index újból visszaesik a 900 dolláros mélypontra az akkori 1200 dolláros szintről. Szerinte a 900 dolláros ár a „fair” érték. Aki Grantham tanácsait követte, kimaradt a következő évek 330%-os emelkedéséből. Grantham 2014-ben ismét azt jelezte, hogy az S&P500 index túlárazott, buborék van a piacon, és egy kb. 50%-os korrekciónak nagy a valószínűsége. Az akkori 2200 pontos S&P500 index értéke 6 év múlva már 4000 pont volt.

A fentiek persze nem azt jelentik, hogy Grantham levelében felsorolt érveit nem érdemes elolvasni, átgondolni, de legyünk nyitottak az ezekkel ellentmondó véleményekre.

Ismert permabear szakértő: Nouriel Roubini

Nouriel Roubini közgazdász a 2008-as gazdasági válságot követően vált ismertté. Jóslásai gyakran megjelentek a magyar gazdasági médiában, így vélhetően jobban ismerik a magyar befektetők, mint Jeremy Grantham-et. Például 2019 nyarán futott egy kört Nouriel Roubini jóslata egy 2020-as tőzsdei összeomlásról (nem a járvány okozta gazdasági válságot jósolta meg). A 2008-2009-es gazdasági válságot megjósló Roubini 10 kockázati tényezőről szóló leírását valóban érdemes elolvasni, azonban tegyük hozzá, hogy az itthon "jósprofesszorként" emlegetett Roubini véleménye rendszeresen megjelent az elmúlt 10 évben a médiában. Emlékezzünk vissza, hogy a 2008-as válságot követően 2010-es évek elején 2013-ra jósolta a "perceft storm" néven a közelgő válságot, mely nem következett be. Ahogy a 2011-re megjósolt olasz államcsőd sem.

Roubinin túl még számos más szakértő, elemző neve kerül elő különböző válságok megjóslása során, azonban ezeknél a jóslásoknál két dolgot vegyünk figyelembe. Sosem látjuk a teljes képet, azaz gyakori, hogy ezek a szakértők valóban megjósoltak egy válságot, de utána kétévente újabb válságot jósoltak meg, melyek nem jöttek be. Tehát ott tartunk, hogy 10 jelzésből egyszer lett igazuk 9-szer tévedtek. Emellett pedig vegyük figyelembe, hogy a befektetések, tőkepiacok, pénzügyek területén sok ezer elemző, közgazdász dolgozik, publikál elemzéseket, tanulmányokat, így teljesen törvényszerű, hogy a sok közül néhány véletlenül ráhibázik. Ez a szerencse, véletlen szerepét erősít, melyről beszéltünk a kis számok törvények kapcsán is.

A 10 legnépszerűbb permabear szakértő

Az alábbiakban összeállítottam egy listát azokról a szakértőkről, akik állandóan, éveken keresztül negatív kilátásaikról váltak ismerté a gazdasági médiában. Találkozhatsz velük a bloomberg műsoraiban, CNBC híreiben, a külföldi gazdasági médiában, néha a magyarban is. A linkek alatt olvashatod évekre visszamenőleg a jelzéseiket:

- Marc Faber

- John Hussman

- David Rosenberg

- Lakshman Achuthan

- Peter Schiff:

- David Tice:

- Bob Janjuah

- Albert Edwards:

- Richard Russell

Nem csak a permabear szakértők tévednek

A teljes képhez hozzátartozik, hogy nem csak a permabear szakértők tévednek. A témában David Bailey, Jonathan Borwein, Amir Salehipour és Marcos López készített egy átfogó kutatást Evaluation and Ranking of Market Forecasters címmel. Ebben az anyagban 6627 piaci, tőzsdei előrejelzést tekintettek át 1998-2012 között. Az előrejelzést készítők között ismert traderek, befektetési guruk, a média által gyakran megszólaltatott elemzők, szignál szolgáltatók, befektetési hírlevelet működtető személyeket is találunk (név szerinti lista a fenti linken) A vizsgálatuk eredményei az alábbi gondolatokkal foglalhatók össze:

- Az előrejelzések találati aránya átlagosan 48%-os volt.

- Az elemzők kétharmadának előrejelzési megbízhatósága 50% alatt volt.

- Az elemzők 40 százalékának találati aránya 40-50% között mozog.

- Az elemzők 3 százalékának megbízhatósága 20% alatti.

- Az elemzők 6 százalékának megbízhatósága 70-78% közötti.

- A legjobb megbízhatóságú elemző találati aránya 78% volt.

Az előrejelzések pontosságának eloszlása hasonlít a normál eloszlás függvényhez, azaz ahogy az alábbi képen is látható, az elemzők többségének találati aránya 40-50% közötti, és magas, illetve alacsony találati aránnyal csak néhány elemzőre jellemző.

forrás: Evaluation and Ranking of Market Forecasters

További részletek: Guruk, szakértők találati aránya 48%, 1998-2012 között

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.