Általános vélekedés a befektetők körében, hogy a kötvények, az állampapírok a legbiztonságosabb befektetések. Bár alacsony hozamot kapunk, de a kockázat nulla közeli. Ez a vélekedés egészen addig igaz, amíg nominális hozamokban gondolkodunk, és az inflációt nem vesszük figyelembe. A bejegyzésben erre a problémára szeretnék rávilágítani, és megvizsgáljuk milyen maximális visszaesésekkel szembesültek a befektetők az elmúlt 100 évben a biztonságosnak gondolt állampapír befektetés során. Szó lesz Meb Faber a The Ivy Portfolio könyv szerzőjének a visszateszteléseiről.

Induljunk ki abból, hogy a rövid lejáratú kötvények, állampapírok (az állampapírok vásárlásával kapcsolatos tudnivalókat itt beszéltük meg) tekinthetők a legkisebb kockázatú befektetésnek, tekintettel arra, hogy az alacsony duráció (lejáratig hátralevő idő) alacsony kamatérzékenységet eredményez. Akinek ez nem lenne érthető, javaslom az alábbi táblázat tanulmányozását. Itt jól látható az államkötvények tulajdonsága, azaz a lejárati idő növekedésével a kamatérzékenység is nő. Egy hosszabb lejáratú kötvény árfolyama erőteljesebben mozdul el a jövőbeni piaci hozam változásra. Az alábbi táblázat szemlélteti, hogy függ össze a lejáratig hátralevő idő és az állampapírok árfolyam változása. A példában a hozamok 1%-os emelkedését feltételezzük.

|

Duráció |

Hatás |

|

0 év |

Nincs hatása |

|

1 év |

-1% |

|

2 év |

-2% |

|

4 év |

-4% |

|

6 év |

-6% |

|

10 év |

-10% |

Ha tehát 1%-ot emelkedik az újonnan kibocsátott államkötvények hozama, akkor a korábban kibocsátott államkötvények árfolyama a duráció függvényében fog esni. Például egy 10 éves lejáratú kötvény árfolyamában 10%-os árfolyam esés következik be. Az összefüggés fordítva is igaz, azaz ha a hozamok 1%-ot csökkennek, akkor a korábban kibocsátott kötvények árfolyama emelkedik a duráció mértékével. Ebből pedig látható, hogy a hosszabb lejárat (nagyobb duráció) egyúttal nagyobb árfolyamkilengést, azaz nagyobb kockázatot is jelent. Az alábbi előadáson a kötvénypiac alapismereteket beszéljük át. A folytatás előtt érdemes meghallgatnod.

Az alacsony kockázatot tehát a fenti összefüggés alapján definiáljuk. Ez azonban csak egyetlen eleme a kockázatnak, hiszen nem foglalkoztunk azzal, hogy a megtakarításunk vásárlóértéke hogyan változik. Ugyanis az infláció hatása miatt a vagyon vásárlóértéke folyamatosan csökken. Ez rövidtávon elhanyagolható hatás, azonban évek alatt már jelentős vásárlóérték csökkenés következik be. Például Magyarországon 2000-2018 között 103,7%-os inflációt tapasztaltunk, azaz nem egészen 20 év alatt duplázódtak az árak. Ez tehát azt jelenti, hogy ugyanazon fogyasztói kosárét, amit 2000-ben 1 millió forintért vásároltunk meg, ma már 2 millió forintot kell fizetnünk.

De az inflációval továbbra sincs probléma, ha a befektetés során a nominális kamatok meghaladják az inflációt. Jellemzően a rövid lejáratú állampapírok esetében ez a cél elérhető, azaz a pozitív lesz a reálkamat (nominális kamat – infláció). A fentiek után már csak az a kérdés, hogy akkor hol a probléma, hiszen megbeszéltük, hogy a rövid lejáratú államkötvények árfolyama nem érzékeny a kamatváltozásra, minimális reálhozamunk is lesz, azaz nulla kockázat mellett érünk el reálhozamot. A probléma tulajdonképpen ott van, hogy a valóságban a kockázat nem nulla, ugyanis a befektetési időtáv alatt, ha reálértékben vizsgáljuk a vagyonunk változását, akkor lesznek időszakos visszaesések. Ezt egy befektetési eszköz, befektetési portfólió esetén maximális visszaesésként definiáljuk. Ilyen maximális visszaeséssel rendelkezik egy kötvény befektetés és egy részvény befektetés is.

Például az S&P500 indexre visszatekintünk az elmúlt 50 évben, akkor azt mondhatjuk, hogy átlagosan évi 6-7%-os reálhozamot érhettünk, 15%-os árfolyamkilengés (szórás) mellett. A szórással leírt kockázat azonban nem sokat mond, hiszen nem ad választ arra a kérdésre, hogy a legrosszabb helyzetben milyen veszteségünk merül fel. Ez pedig azért lenne fontos, hogy a kockázattűrő képességünk alapján a kockázatokat mérsékeljük a részvény-kötvény arány segítségével. Ha tehát megmérjük a legnagyobb visszaesést, akkor kb. 50%-os maximális visszaesést látunk az elmúlt 50 évben. Ezzel tehát a legfontosabb szempontok megvannak, azaz évi 6-7%-os hosszútávú hozamért cserébe 50%-os maximális visszaesést kellett vállalnunk.

Meb Faber a The Ivy Portfolio könyv szerzője a kockázatmentesnek tűnő eszközökre, mint a kötvényekre is elvégezte a fenti vizsgálatot, azaz megnézte az elmúlt 100 évben mekkora maximális visszaesést tapasztalhattunk a rövid lejáratú állampapírok, a 10 éves állampapírok és más termékek piacán.

Az alábbi táblázatban az egyes befektetési eszközök reálhozama és az inflációval korrigált maximális visszaesések láthatók. A készpénz tartása egyet jelent az évi -2,9%-os reálhozammal, tekintettel arra, hogy az Egyesült Államokban évi 2,9% volt az átlagos infláció 1926-2018 között. Mivel a készpénz esetében a reálhozam negatív, ezért a 93%-os maximális visszaesés az időszak végi eredményt is jelenti egyúttal, azaz a készpénz (alábbi képen US dollar) elveszítette vásárlóértékének 93%-át.

A rövid lejáratú állampapír (fenti képen T-bills) esetében érheti a befektetőt a meglepetés. Sokan tisztában vannak azzal, hogy a rövid lejáratú államkötvények hozama alacsony (az Egyesült Államokban évi 0,5%-os reálhozam) a kockázat pedig nulla. Ez igaz, ha az inflációt nem vesszük figyelembe. Azonban az inflációval korrigált maximális visszaesés 49% volt az Egyesült Államokban. Az időszak alatt az amerikai részvényeken évi 6,8%-os reálhozamot lehetett elérni, ami együtt járt 79%-os maximális visszaeséssel (az 1929-1930-as gazdasági válság alatt). Ha a visszaeséseket reálértékben fejezzük ki, akkor a 10 éves amerikai államkötvényen, és az aranyon is magas visszaesést voltunk kénytelenek elviselni. Az más kérdés, hogy a visszaesés egy részét nem láttuk, mert nominális hozamokat figyeltünk. Látható a táblázatból, hogy gyakorlatilag semmi sem volt biztonságos befektetés az elmúlt 100 évben sem.

|

|

készpénz |

1 éven belüli állampapír |

amerikai részvény |

10 éves amerikai állampapír |

arany |

|

Reálhozam |

-2,9% |

0,5% |

6,8% |

2,1% |

1,6% |

|

Maximális visszaesés (reál) |

-93% |

-49% |

-79% |

-61% |

-85% |

|

Legrosszabb 12 hónap |

-17% |

-17% |

-64% |

-23% |

-42% |

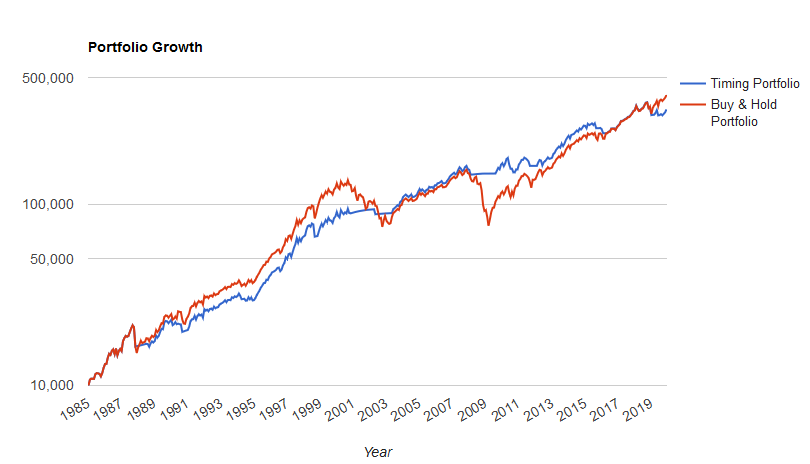

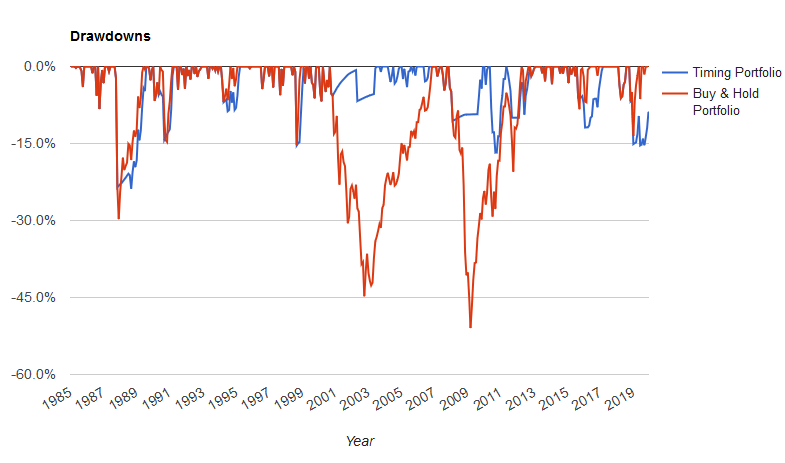

A következő képen az amerikai részvények (rózsaszín) és az 1 éven belüli lejáratú amerikai állampapírok (zöld) inflációval korrigált maximális visszaesései láthatók.

forrás: Nick Maggiulli Ritholtz Wealth Management LLC

Ahogy az alábbi ábrán is látható, a részvények esetében gyors, meredek esések következnek be, majd lassú emelkedés látható, de a rövid lejáratú állampapírok esetében folyamatos a negatív reálhozam (68 éven keresztül). Aki még nem látott maximális visszaesés ábrát, annak annyi magyarázatot fűznék a grafikonhoz, hogy ez a grafikon a kizárólag a visszaeséseket mutatja. Az alábbi két grafikon segíthet a helyzet megértésében. A felsőn láthatjuk két befektetési stratégia egyenlegének változását, az alsón az időszak alatti maximális visszaeséseket.

A fenti eredményekhez tartozó maximális visszaesések ábrája itt látható:

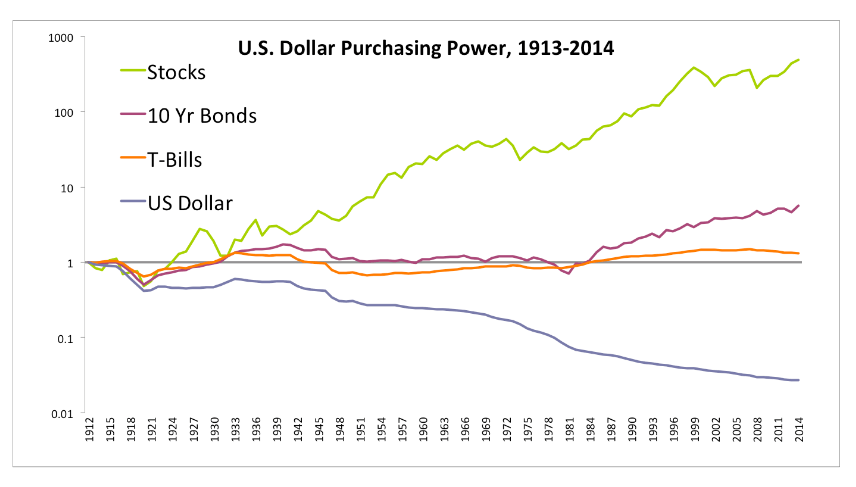

Az amerikai állampapírok esetében azért tapasztalunk ekkora visszaesést, mert a 100 éves időszak alatt a dollár árfolyama jelentősen ingadozott, és az évi 3 százalékos infláció következtében elveszítette a dollár az értékének 93%-át. Figyeljük meg az amerikai kötvényeket. A rövid lejáratú kötvényeken (T-Bills) gyakorlatilag nincs reálhozam, nem változik az értéke. Ha 1800-2012 között vizsgáljuk, akkor 2,7% a reálhozam, de ha csak az utóbbi 100 évet akkor 0,5%. A hosszú lejáratú kötvények (10 Yr bonds) esetén hasonló a helyzet. Itt 1800-2012 az átlagos reálhozam 3,6%, de az utóbbi 100 évben már csak 2% a reálhozam. Ráadásul egészen az 1980-as évekig nincs reálérték növekedés.

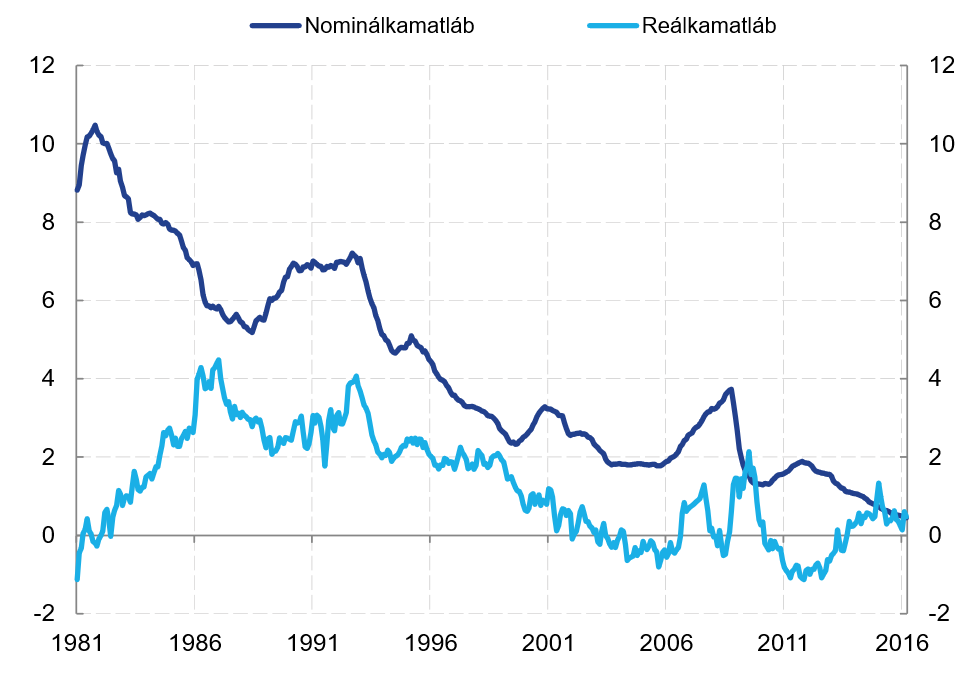

Összességében tehát az látható, hogy a befektetőnek két választási lehetősége van, azaz vagy a lassú értékvesztés (rövid kötvények), vagy pedig a hirtelen árfolyamveszteség (részvények). Természetesen időszakosan vannak kivételek, hiszen több évtizedes időszakokban is láthattuk, hogy van pozitív reálhozama a rövid lejáratú kötvényeknek. Azonban az is megfigyelhető, hogy az alacsonyabb kamatszint mellett egyre gyakoribbak azok az időszakok, amikor a reálhozam negatív. Az alábbi képen az euróövezeti országok rövid lejáratú bankbetéteinek nominál- (sötétkék) és reálkamatlába (világoskék) látható. A képen jól látszik a probléma, azaz az alacsony kamatok miatt egyre többször szembesül a befektető a negatív reálkamatokkal.

(forrás ecb.europa.eu)

A fenti példa is jól mutatja, hogy gyakorlatilag minden befektetési eszköz kockázatos, viszont ha ezt elfogadjuk, akkor Faber szerint egy kombinált portfólióval a rövid lejáratú állampapírok kockázati szintjéhez hasonló kockázatú, de magasabb reálhozamú portfóliót is kialakíthatunk. A Global Asset Allocation című könyvében bemutat egy Global Market nevű portfóliót (táblázatban GMP néven), amelynek alacsonyabb lett a maximális visszaesése a múltbeli adatokon, mint a rövid lejáratú állampapírok maximális visszaesése. Ha pedig a portfóliót egy 33%-os készpénz elemmel is kibővítjük, akkor ugyan a hozam visszaesik (4,8%-ról 3,2%-ra), de a legrosszabb 12 hónap is drasztikusan visszaesik.

|

|

60-40 részvény-kötvény |

1 éven belüli állampapír |

GMP |

GMP + 33% Készpénz |

|

Reálhozam |

5,4 |

0,5% |

4,8% |

3,2% |

|

Maximális visszaesés (reál) |

-54%% |

-49% |

-46%% |

-37% |

|

Legrosszabb 12 hónap |

-43% |

-17% |

-33% |

-19% |

Látható a fentiekből, hogy nehéz helyzetben vannak a befektetők, azaz bármelyik forgatókönyv kimenetelen negatív hatásokkal jár a befektetőre nézve. A fentiekhez még az is hozzátartozik, hogy a fenti következtetések, a befektetéssel kapcsolatos elvek, elméletek az utóbbi 100 év adatain alapulnak. Ez a száz év pedig a részvénypiacok legsikeresebb 100 éve volt az elmúlt évszázadokban. Az alábbi grafikont a GFD-nek köszönhetjük. Összerakták a fejlett országot tőzsdeindexét az 1600-as évektől kezdődően napjainkig. Ha pedig alaposan megnézed a grafikont, akkor az is kiderül, hogy több évtizedes időszakok is akadnak, amikor a tőzsdék oldalaznak. Ebből a leghosszabb az 1700-as években látható, de az 1800-as években és az 1950-es évek előtt is évtizedes oldalazásokat láthatsz.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.