Időről időre a központi bankok arra kényszerülnek, hogy kamatot emeljenek. Az emelkedő kamatokhoz gyakran társítjuk azt, hogy a kockázatos eszközök, így a részvények árazására is negatívan hat. Cikkünkben megbeszéljük, hogy mit tapasztalhattunk a múltbeli kamatemelések során a részvénypiacokon. Megnézzük, hogy volt-e szoros összefüggés a kamatemelés és a tőzsdei hozamok között a múltban. Témáink:

- Miért kell kamatot emelni?

- Mi történt a múltban a részvénypiacon, ha kamatot emelet a Fed?

- Mit olvashatunk a gazdasági médiában?

- Mi történt a múltban a részvénypiacon, ha kamatot emelet a Fed?

- A pénzmennyiség és a tőzsdék jövőbeni hozama

- A részvénypiac értékeltsége és a tőzsdék jövőbeni hozama

- Demográfiai tényezők és a tőzsdék jövőbeni hozama

- Versengő befektetési eszközök

Miért kell kamatot emelni?

Vélhetően az olvasók többsége tisztában van azzal, hogy a növekvő infláció számos gazdasági problémához vezet, így a központi bankok általában kamatemeléssel reagálnak a kialakuló szituációra. A pontos okokat, gazdasági folyamatokat egy korábbi cikkünkben olvashatod el. Kétségtelen azonban, hogy a kamatemelésnek nagy hírértéke van. Az elmúlt 15 évben volt szerencsém követni a tőzsdei híreket, elemzéseket a kamatemelések, kamatvágások során. Ezek általában a következő három következtetésre futottak ki:

- A Fed kamatot emelt --> közeleg a recesszió, válság, medvepiac, bearish jelzés

- A Fed abbahagyja a kamatemelést --> közeleg a recesszió, válság, medvepiac, bearish jelzés

- A Fed kamatot vág --> itt a válság, recesszióban a gazdaság, bearish jelzés

Az általános vélekedés tehát a kamatemeléssel kapcsolatban, hogy hamarosan alacsony részvénypiaci hozamok lesznek a tőzsdéken. A Fed kamatemelésnek természetesen van fékező ereje. Ugyanis a kamatok emelkedésével csökken a likviditás a rendszerben, azaz drágulnak a hitelek, kevesebb hitelt vesznek fel a cégek és a magánszemélyek, azaz a fogyasztás növekedési üteme lassul. Az alacsonyabb fogyasztás pedig a vállalatok árbevételét is csökkenti, illetve a növekvő törlesztő részletek a vállalati költségeket is növelik, azaz a profit csökken. A lakossági hitelek oldalán is érezhető ez. Magasabb kamat előbb utóbb drágább hitelt eredményez, azaz kevesebb hitelt veszünk fel, és a felvett hitelek törlesztő részlete emelkedik, így kevesebb elkölthető jövedelme marad a lakosságnak. A fenti egy teljesen logikus gondolatmenet, azonban vegyünk néhány dolgot ehhez:

- A kamatemelés nem egyenlő a magas kamattal.

- A magas kamat hatása időben eltolódik.

Nézzük meg először, hogy a múltban mit tapasztalhattunk kamatemelések időszakában.

Mi történt a múltban a részvénypiacon, ha kamatot emelet a Fed?

Az alábbi táblázatban összegyűjtöttem azokat az időszakokat, amikor a Fed kamatemelést folytatott. Látható, hogy ezek évekig tartó ciklusok voltak, legutóbb 2015-2018 közötti időszakban követhettünk emelkedő kamatokat.

|

Időszak |

Kezdés |

Befejezés |

Részvénypiac |

|

1971-1974 |

3,75% |

13% |

-7% |

|

1976-1981 |

5,5% |

20% |

68% |

|

1983-1984 |

9,5% |

11,5% |

8% |

|

1985-1988 |

6% |

9,75% |

52% |

|

1994-1995 |

3,25% |

6% |

4% |

|

1999-2000 |

5% |

6,5% |

10% |

|

2004-2006 |

1,25% |

5,25% |

17% |

|

2015-2018 |

0% |

2,5% |

28% |

Jól látható, hogy mindössze egyetlen kamatemelési ciklusban esett vissza a részvénypiac 1971-1974 között. Az összes többi időszakban emelkedés volt a tőzsdén. A fentiek természetesen nem azt jelentik, hogy emelkedni fog a tőzsde a következő kamatemelési ciklus alatt. Mindössze arra világítanak rá a fentiek, hogy a kamatemelés önmagában nem meghatározó tényezője a részvénypiaci hozamoknak. Jelentősége van annak is, hogy:

- mekkora mennyiségű pénz van a gazdaságban,

- fontos az is, hogy milyen a részvénypiac értékeltsége,

- de még a demográfiai tényezőknek is szerepe van,

- illetve a kötvénypiaci hozamokra is célszerű figyelni, mivel a részvények és a kötvények egymással versengő befektetési eszközök. Hangsúlyozandó, hogy a kamatemelések negatív hatást gyakorolnak a gazdasági folyamatokra. Erről itt beszéltünk bővebben.

Átfogó vizsgálatok a kamatemelés hatásairól

Látni kell azt is, hogy a fentiekkel ellentmondó eredményekre jutottak más szerzők. Thorbecke 1997-es vizsgálata szerint a részvénypiac átlagosan 0,8%-ot esik vissza, ha a Fed váratlanul 1 százalékkal csökkenti a kamatot. Rigobon és Sack 2004-ben úgy becsülte, hogy az 500 legnagyobb amerikai társaság tőzsdeindexe átlagosan 1,7 százalékponttal csökken, ha a 3 hónapos betéti kamatok 0,25%-ot emelkednek. A Nasdaq indexen a hatás nagyobb volt, az index átlagosan 2,4%-ot csökkent. Az alábbiakban pedig egy 1983-2021 közötti vizsgálat részleteit beszéljük meg. A vizsgálatban összesen 468 hónapot tekintettek át, melyből 70 hónapban történt kamatemelés és 67 hónapban kamatcsökkentés. A fennmaradó időszakban nem változtatott kamatot a Fed. Az alábbi táblázatban az amerikai részvénypiac havi átlaghozamai láthatók az egyes esetekben.

|

Eset |

% |

|

Kamatemelés |

1,05 |

|

Kamatcsökkentés |

1,17 |

|

Kamat változatlan |

1,02 |

A táblázatból kiderül, hogy a kamatemelések időszakában a tőzsde havi átlaghozama 1,05% volt, míg azokban az időszakokban, amikor a kamatot nem változtatták 1,02% az átlaghozam. Eszerint a kamatemelés hatása nem mutatható ki, ugyanakkor az jól látszik, hogy a kamatcsökkentések időszakára nagyobb átlaghozamok jellemzők.

A következő grafikon pedig azt mutatja, hogy mi történik abban az esetben ha a Fed a következő hónapban is kamatot emel (1 month jelöléssel), illetve ha a következő két hónapban is (2 month jelöléssel).Ebben az esetben is azt látjuk, hogy 1 éves időtávon alig mutatható ki hatás a tőzsdén az éves hozamban a kamatemelés és a változatlan kamatok esete között. Ugyanakkor hosszabb befektetési időtáv (3 és 5 év) esetén az átlaghozamok alacsonyabbak akkor, ha kamatemelésre kerül sor.

A fentiek tehát azt mutatják, hogy alapvetően van hatása a kamatemelésnek, de mérsékelt. Hosszabb távon vélhetően a bekövetkező gazdasági visszaesés miatt lesznek alacsonyabbak a tőzsdei hozamok. Ugyanakkor látni kell azt, hogy nem a kamatemelés okozza a válságokat, mivel a megnövekvő inflációra válaszul emeli a kamatot a jegybank.

A Free Markets to Fed Markets: How Modern Monetary Policy Impacts Equity Markets cím alatt elérhető anyagban 2009-2020 közötti időszakon vizsgálták meg a Fed döntésit és a részvénypiaci reakciókat. A következő megállapításokkal foglalható össze a vizsgálat:

- A vizsgált időszakon erős korreláció állapítható meg a Fed mérlege és a részvénypiac között. Úgy tűnik, hogy a Fed jellemzően reagál a részvénypiaci visszaesésekre vagy a negatív gazdasági kilátásokra reagál, ami negatív részvénypiaci hozamokban nyilvánul meg. Ez azért fontos, mert alapvetően azt gondolnánk, hogy a döntéshozókat nem érdekli a részvénypiac állapota (lásd: A jegybanknak valóban csak inflációs céljai vannak?), de közvetve vagy közvetlenül hatást gyakorolnak rá. Mondhatjuk tehát, hogy a fed put kifejezésnek valóban van valóság alapja.

- A Fed sokkal erősebben reagál a negatív részvénypiaci hozamokra (bővíti a mérlegét), mint a pozitív részvénypiaci hozamokra.

- A részvénypiac sokkal érzékenyebben reagál a eszközállomány leépítésére, mint a bővítésére.

- A jelentősebb részvénypiac visszaesések időszakában nagyobb a valószínűsége annak, hogy a Fed meglepi a piaci szereplőket egy a vártnál nagyobb monetáris beavatkozással.

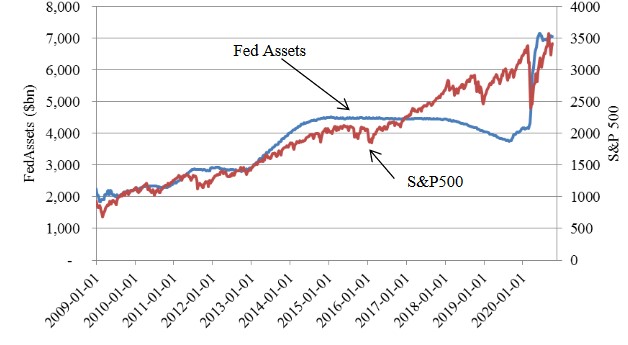

- A részvénypiac jellemzően pozitív hozamokkal reagál a Fed eszközállomány bővítésére. Az intézkedése hatása legerőteljesebben 1-4 hét közötti időszakon mutatható ki (lásd alábbi grafikon). Az eszközállomány 10%-os bővülése hozzávetőlegesen 9,1%-os halmozott hozamot eredményez a bejelentést követő 5-10 hétben.

forrás: Free Markets to Fed Markets..

- A Fed eszközállományának leépítésére érzékenyen reagál a részvénypiac. A 10%-os eszközállomány csökkenés hozzávetőlegesen -9,1%-os hozamot eredményezett. Például 2018-2019 közötti időszakban (eszközállomány leépítés) hatása a tőzsdén -11,3% volt, míg 2015-2019 között a teljes hatás -16,7%.

forrás: Free Markets to Fed Markets..

- A ciklikus részvények és a tartós javakat előállító társaságok részvényei sokkal érzékenyebben reagálnak a Fed döntéseire, mint a közműcége,k és az alábbi táblázat szerinti társaságok.

forrás: Free Markets to Fed Markets..

- A small cap (kis piaci kapitalizáció) társaságok részvényei sokkal érzékenyebben reagálnak a Fed döntésekre, mint a nagy piaci kapitalizációjú részvények.

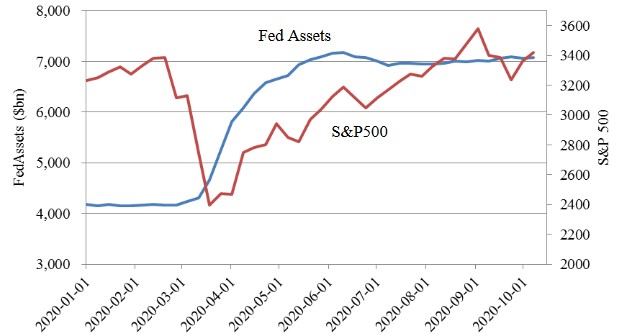

- A koronavírus okozta részvénypiaci visszaesésben a Fed beavatkozás kb. 12-15% közötti hozamot eredményezett 2020. májusától kezdődően egy 9 hetes időszakban.

Kamatemelések és a tőzsdék

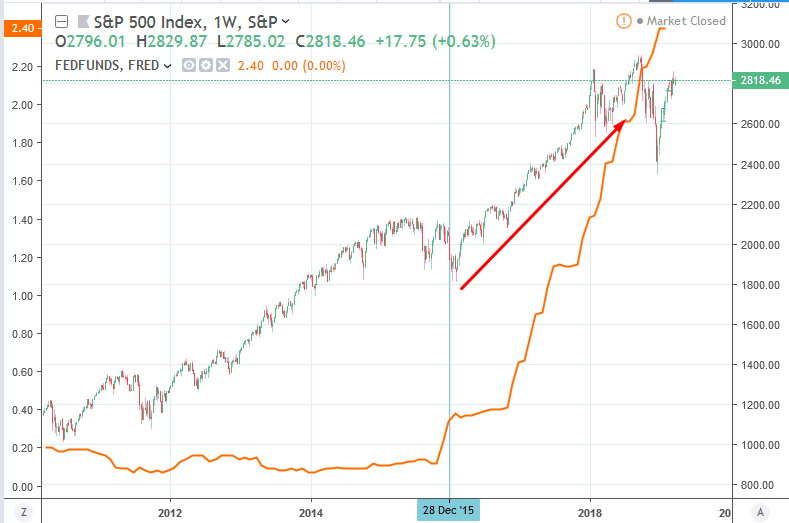

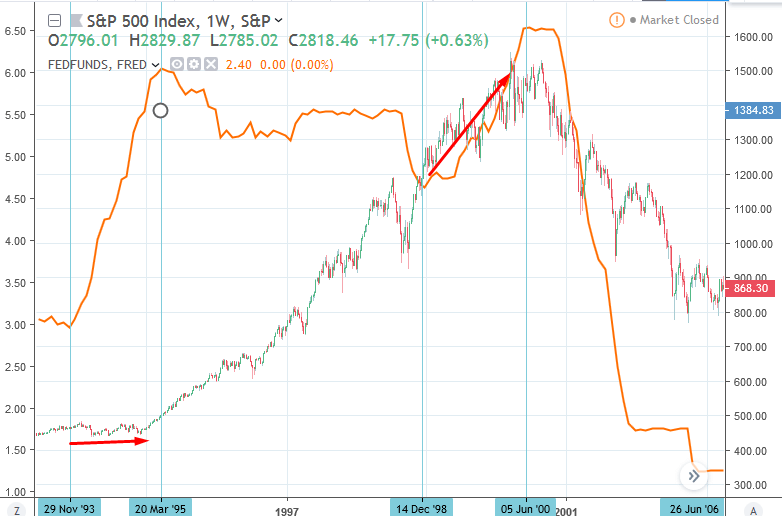

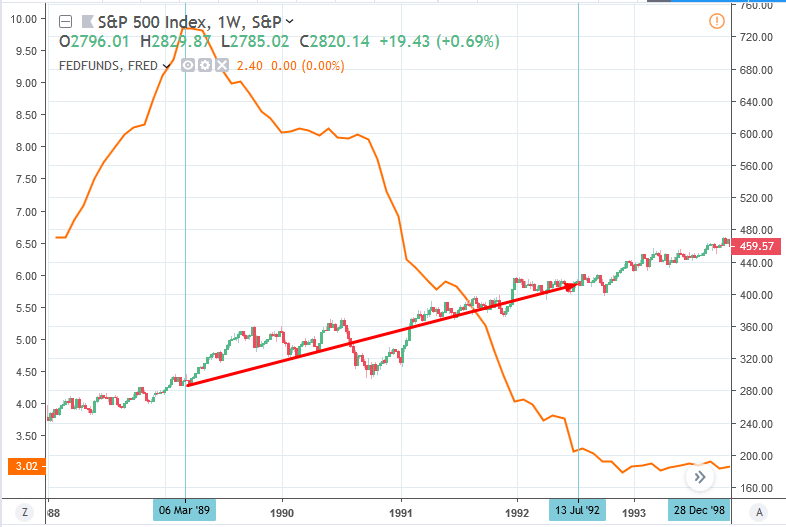

Az alábbiakban áttekintünk néhány példát. Megnézzük, hogy múltbeli kamatemelések során, hogyan változott a részvénypiac árazása. Az első képen 2015-2018 közötti időszakot látod, azaz 2015. év vége óta emeli a Fed a kamatot (sárga görbe, melynek értéke a jobb oldali Y tengelyen olvasható le), és éveken át emelkedett a részvénypiac.

(képek forrása: tradingview.com)

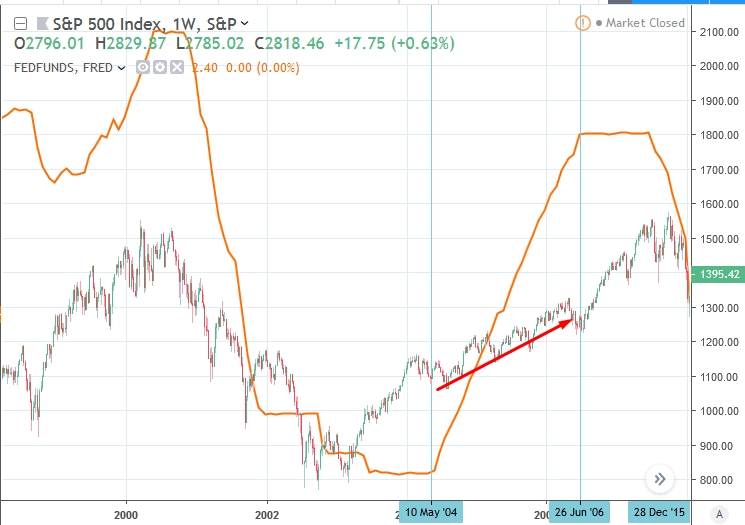

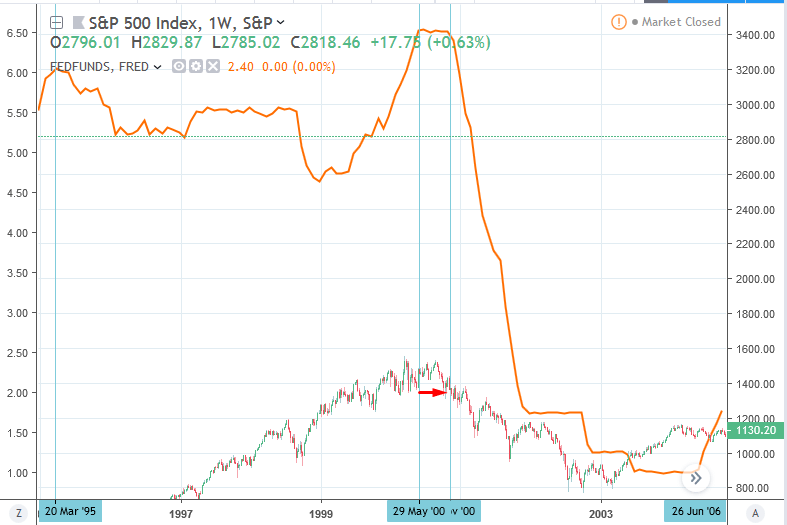

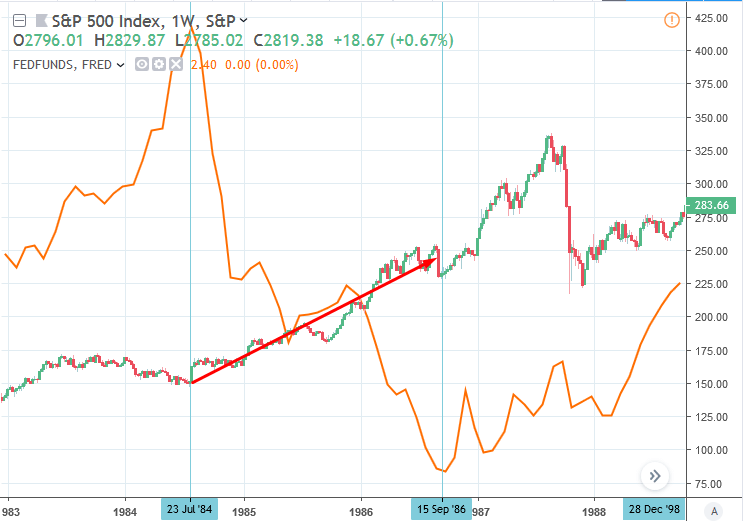

A következő képen a 2008-2009-es gazdasági válság előtti években 2004-2006 között emelt kamatot a Fed. Látható a képen, hogy a tőzsde folyamatosan emelkedik.

A dotkom lufi előtt is kamatot emelt a Fed 1998-2000 között, a tőzsde emelkedik. Azonban 1993 és 1995 között is volt egy kamatemelési ciklus, amikor a tőzsde nem emelkedett, oldalazást követhettünk.

Több ábrát nem rakok be, de

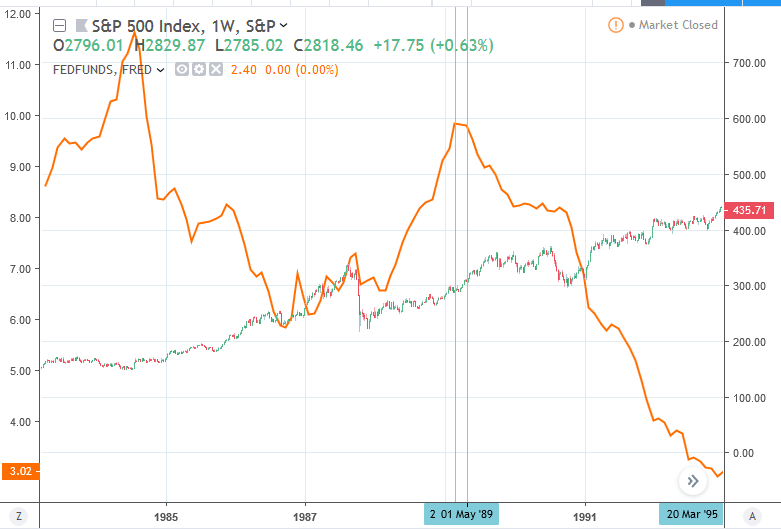

- 1986-89 között is kamatot emelt a Fed, és a tőzsdék emelkedtek.

- 1983-1984 között egy rövid kamatemelési ciklust láttunk, a tőzsdék estek.

- 1980-ban egy néhány hónapos kamatemelési ciklus volt, a tőzsdék emelkedtek.

- 1977-1980 között is kamatot emelt a Fed, a tőzsdék emelkedtek.

Mi történik akkor, ha a Fed abbahagyja a kamatemelést?

Ez az eset fedi le az aktuális helyzetet. Ezt azért tartják egyes elemzők, befektetők negatív eseménynek, mert azt gondolják, hogy a Fed azért nem emel kamatot, mert látja a gazdasági lassulást. Természetesen ez is szerepet játszhat a Fed döntésében, azonban a jegybankok számára a gazdasági növekedés csak az egyik szempont a sok közül, ami befolyásolja a döntéseit. Hasonlóan fontos szempont az árstabilitás is. Megfigyelhető a múltbeli válságok esetében, hogy a kamatok tetőződését követően bekövetkezik egy korrekció a részvénypiacon. Azonban jelentős csúszást tapasztalhatunk, azaz hosszú hónapok után következik be ez a korrekció. Nézzük a példákat. Az alábbi képen a sárga görbe a kamatszintet mutatja, azaz jelöltem, hogy a Fed 2006-2007 között nem emelt kamatot. Ennek ellenére a tőzsde tovább emelkedik, majd csak később jön a válság.

A dotkom lufi előtt is láthatunk egy rövid időszakot, amikor nincs kamatemelés. Ekkor oldalazást látunk a tőzsdén, majd ezt követően megindul a csökkenő trend.

Az alábbi képen is láthatsz egy kamatemelés utáni helyzetet, ahol nem emelt tovább kamatot a Fed, a tőzsdék emelkednek.

A fenti három esetben megnéztem azt is, hogy mi történik ha akkor fektetjük be a pénzünket az amerikai tőzsdén, amikor kamatemelési ciklus után a Fed abbahagyja a kamatemelést, azaz az általános vélekedés szerint ez bearish jel, azaz itt eladni kellene.

|

Időpont |

1 hónap múlva |

1 év múlva |

|

1989. |

2% hozam |

15% hozam |

|

2000. |

3% hozam |

-13% hozam |

|

2006. |

0% hozam |

20% hozam |

Nos, három esetből nem lehet messzemenő következtetéseket levonni, de jól látható, hogy a kamatemelés utáni kamattartás nem feltétlenül medvepiaci jelzés.

Mi történik akkor, ha a Fed kamatot vág?

A kamatvágás általános hatása a kamatemelés fordítottja, azaz növekszik a likviditás a gazdaságban. A hitelfelvétel olcsóbbá válik, a cégek árbevétele növekszik, és így a profit is növekedhet. A háztartások többet költenek, mivel alacsonyabb törlesztő részletek mellett többen vesznek fel hitelt, és a hitel törlesztés is olcsóbb lesz, azaz több szabadon elkölthető jövedelme marad a lakósságnak. Ennek ellenére a kamatvágást medvepiaci jelnek tekintjük, ugyanis ez jelzi, hogy a gazdaságban baj van, azaz élénkítésre van szükség. Ezt a helyzetet is általában a válsággal, a bajokkal, medvepiaccal kapcsolják össze egyes elemzők, újságírók.

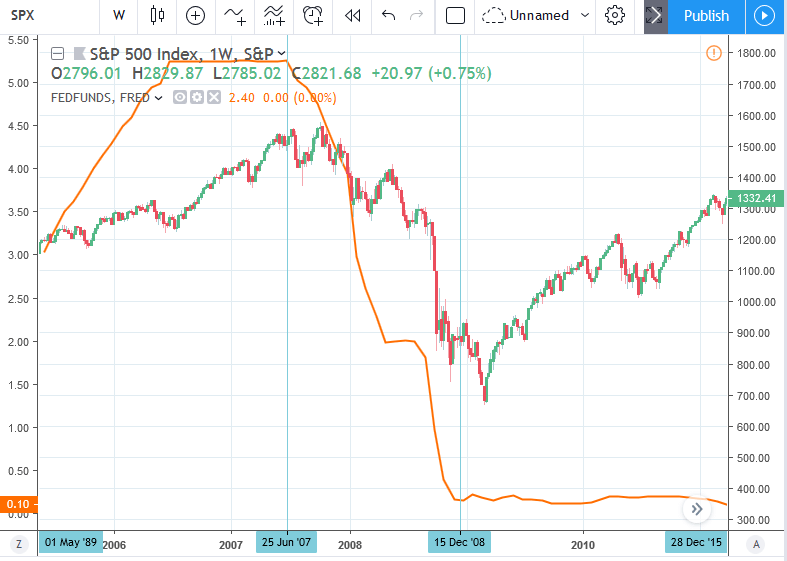

A kamatvágásokkal kezelt válságok egyúttal azt a nézetet is erősítik a befektetők körében, hogy a Fed minden esetben megmenti majd a gazdaságot a recessziótól. Erre használjuk a "fed put" kifejezést.. Először akkor került a fed put a figyelem középpontjába, amikor az LTCM hedge fund csődjét követően csökkentette a kamatot a jegybank (Greenspan elnöksége idején). A 2008-as válságot látod a képen, azaz a Fed kamatot vág, a tőzsdék esnek.

A dotkom lufi utáni válságot láthatod, azaz a Fed kamatot vág a tőzsdék esnek.

Az alábbi képen a Fed kamatot vág (két esetet is láthatsz) és a tőzsdék emelkednek.

A 90-es évek elején is kamatot vág a Fed, és a tőzsdék emelkednek.

Végül a 80-as éveket is nézzük meg. A Fed kamatot vág, és a tőzsdék emelkednek.

Azt gondolom, látható a fentiekből, hogy nem lehet a központi bankok döntéseit úgy vizsgálni, hogy

- kamatemelés = rossz a tőzsdéknek

- kamat tartása = rossz a tőzsdének

- kamatvágás = jó vagy rossz a tőzsdének (attól függ, melyik újságot olvassuk)

Minden egyes gazdasági helyzetet egyedileg kell értékelni, számos egyéb szempontot figyelembe véve. Ezért van például az, hogy a kamatvágás során az utóbbi két válság alatt estek a tőzsdék, mivel ott a Fed az események után ment, azaz válságot kezelt. Más, múltbeli esetekben pedig már egy lehetséges válság előtt kamatcsökkentés kezdődött meg.

A pénzmennyiség és a tőzsdék jövőbeni hozama

Számos múltbeli vizsgálatot találunk, melyek pozitív kapcsolatot tudtak kimutatni múltbeli adatokon a pénznyomtatás és a tőzsdei hozamok között. Eszerint tehát a növekvő pénzmennyiség növekvő tőzsdei hozamokat eredményez. A témával kapcsolatban Safar és Siničáková 2017-es munkáját emelném ki, akik statisztikailag szignifikánsan kimutatták, hogy a pénzmennyiség és a részvénypiac között kapcsolat van az Egyesült Államokban és az EU-ban. Ezt állapította meg az IMF is az egyik elemzésében (International Monetary Fund, 2000; Baks & Kramer), azaz a pénzmennyiség változása és a részvényárak között pozitív a korreláció. Egyes becslések szerint (Lastrapes kalkulációja alapján) a részvények ára átlagosan 2,4%-ot esik, ha az M1 pénzmennyiség 1%-ot csökken. A fentieket kísérletek is alátámasztják. Ahogy az alábbi képen is látható, a pénzmennyiség növelése (kék) növekvő részvényárakat (piros pontozott) eredményezett, erős pozitív korrelációt látunk.

forrás: The Effects of Money Supply and Interest Rates on Stock Prices

A fentieken túl az is megfigyelhető volt a kísérletben, hogy a kamatok hirtelen emelkedése és a pénzkínálat növekedésének a megtorpanása piaci összeomláshoz vezetett. A teljes képhez hozzátartozik, hogy a hosszú távú befektetők számára nem volt jelentősége a kamatemelésnek, sem a pénzkínálat változásának. Erről itt beszéltünk.

A részvénypiac értékeltsége és a tőzsdék jövőbeni hozama

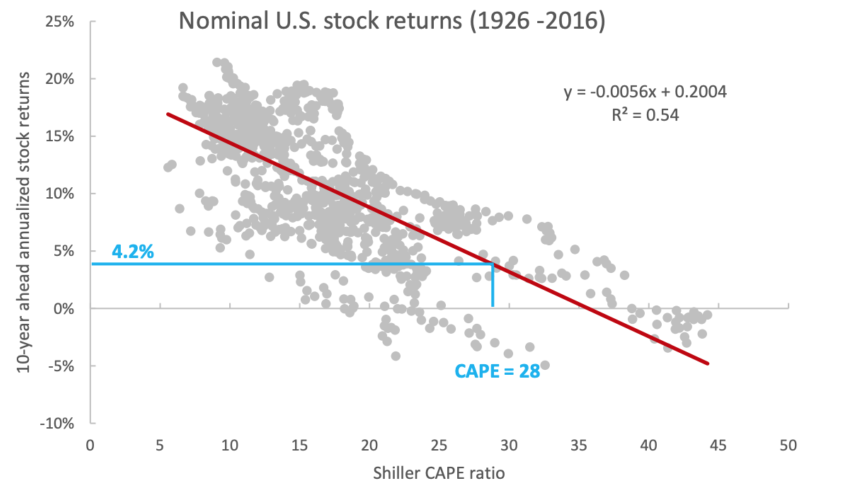

A tőzsdéken elérhető jövőbeni hozamot alapvetően határozza meg az, hogy a befektetés pillanatában milyen a tőzsdék értékeltsége. Ha túlárazott az adott ország részvénypiaca, akkor a várható jövőbeni hozam alacsony. Ha pedig alulárazott az ország részvénypiaca, akkor a várható jövőbeni hozam magas lesz. Természetesen az alulárazott, túlárazott kifejezés nem azt jelenti, hogy sokat emelkedett, vagy sokat esett a tőzsde, hanem arra utal, hogy valamilyen fundamentális mutató (legtöbbször a társaságok által termelt nyereség) arányában mérve túlárazott, vagy alulárazott a tőzsde.

A grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az Y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott CAPE ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a CAPE ráta, annál kisebb a várható jövőbeni hozam. A 2016-ban 28-as CAPE ráta mellett a várható 10 éves hozam évi 4,2% volt. 2020 júliusában pedig 29,28-as értéke van az amerikai tőzsdeindex CAPE rátájának, azaz a várható 10 éves évesített hozam 5,89%. A témáról bővebben itt beszéltünk.

(grafikon forrása: https://alphaarchitect.com)

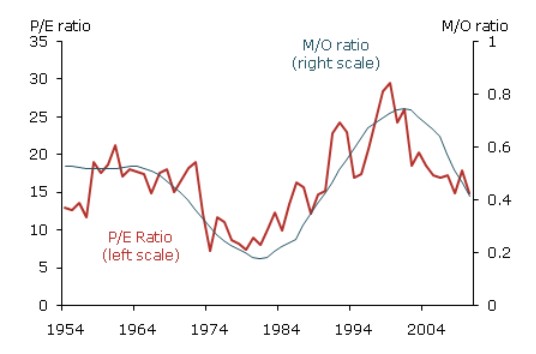

Demográfiai tényezők és a tőzsdék jövőbeni hozama

Az elmúlt 70 évben megfigyelhető volt, hogy a tőzsdei hozamok és a demográfiai változások között összefüggés van. Kimutatható a múltbeli adatokon, hogy a koreloszlás és a népesség változása hatással van a tőzsdék teljesítményére. A témában Zheng Liu és Mark M. Spiegel készített egy átfogó vizsgálatot, és arra jutottak, hogy szoros korreláció figyelhető meg a népességen belüli koreloszlás (M/O rátával mérték, mely a középkorúak (40-49) és az idősek (60-69) arányát fejezi ki) és az amerikai tőzsde értékeltsége (CAPE rátával mérték) között. Eszerint ha a népességen belül nőtt a középkorúak aránya (40-49 év), akkor ez a tőzsdék növekvő értékeltségét idézte el. Tehát drágább lett a részvénypiac, magasabb lett a CAPE mutató, melyről fentebb már megbeszéltük, hogy a jövőbeni hozamot bizonyos szinten előrejelzi (magas CAPE, alacsony jövőbeni hozam). A fenti összefüggést más vizsgálatokban is kimutatták, lásd itt. A témáról bővebben: Demográfiai változások: Mi lesz a tőzsdékkel?

Forrás: FRBSF Economic Letter

Versengő befektetési eszközök

A „Fed model” vagy „Fed Stock Valuation Model” (rövidítve FSVM) egy elmélet, mely szerint az eszközök versengenek egymással. Ennek következménye, hogy a kötvénypiaci folyamatok is hatással vannak a részvénypiacra. Eszerint tehát a Fed kamatemeléssel összhangban a kötvénypiaci hozamok is emelkednek, azaz a kötvények hozama növekszik, így jó alternatíva lesz a részvényekkel szemben. A témával kapcsolatban vizsgálatok is rendelkezésünkre állnak.

Thorbecke 1997-es vizsgálata szerint a részvénypiac átlagosan 0,8%-ot esik vissza, ha a Fed váratlanul 1 százalékkal csökkenti a kamatot. Rigobon és Sack 2004-ben úgy becsülte, hogy az S&P500 index átlagosan 1,7 százalékponttal csökken, ha a 3 hónapos betéti kamatok 0,25%-ot emelkednek. A Nasdaq indexen a hatás nagyobb volt, az index átlagosan 2,4%-ot csökkent.

A fentiekben felsorolt tényezőkről elmondható, hogy nem csak légből kapott, elméletben létező összefüggések, hanem a részvénypiacra gyakorolt hatásuk múltbeli adatokon kimutatott. Látható a fentiekből, hogy a részvénypiaci hozamokra számos tényező hatást gyakorol, melyből a kamat csak egyetlen tényező. Érdemes tehát a teljes képet együttesen értékelni. Mindenesetre valóban elmondható az, hogy a tőzsdei hozamok szempontjából egy igen kedvező időszakot hagyunk a hátunk mögött.

A témát itt folytatjuk: Kamatemelés: Kötvény vagy készpénz? Melyik a jobb?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.