Bejegyzésünk témája a bull trap, sucker rally, dead cat bounce fogalmak tárgyalása lesz. Ezek a kifejezések tulajdonképpen mind ugyanarra a tőzsdei helyzetre vezethetők vissza, azaz egy nagy árfolyamesés után bekövetkezik egy emelkedés, melyről végül kiderül, hogy csak egy korrekciója volt a korábbi esésnek, és a csökkenő trend folytatódik a tőzsdén. Természetesen elemzők körében, a gazdasági újságokban gyakran felmerül a bull trap lehetősége, így a helyzet aktualitására tekintettel vizsgáljuk meg ezt a jelenséget. Témáink:

- Mit jelent a bull trap kifejezés?

- Mi az a sucker rally, deat cat bounce?

- Múltbeli válságok és a bull trap

- A hindsight bias hibája

- Deat-cat bounce megbízhatósági adatok

- Hasznos eszköz a bull trap vizsgálatára

- Esni fog a tőzsde, vagy nem?

Az alábbi grafikonon láthatunk egy múltbeli esetet, amikor 35 százalékot esett az S&P500 index, majd 33 százalékos árfolyam-emelkedésre (mélyponttól) került sor. Tulajdonképpen az esés kétharmadát visszatöltötte az árfolyam, hiszen 1200 pont esés után 740 pont emelkedés következett.

Mit jelent a bull trap, sucker rally, dead-cat bounce?

Ha visszatekintünk a múltba, akkor a fenti kép egy gyakori formáció, azaz kisebb, nagyobb eséseket általában korrekció követ, amely kimerül. Ezeket a helyzeteket illetjük bull trap kifejezéssel, ami magyarra fordítva bikacsapdát jelentene. Ez tulajdonképpen arra utal, hogy azok a kereskedők kerülnek bajba, akik megvásárolják a részvényeket ebben a korrekció időszakában. A bull trap kifejezés mellett használatban van a sucker rally megnevezés, mely balek-rallyra fordítható le. Eszerint ezekben a helyzetekben a balekok vásárolják a részvényeket.

A fentiek mellett ismert megnevezés a dead-cat bounce, mely egy tőzsdei árfolyam alakzat, és mely kialakulása mögött hasonló elvek vannak, azaz csökkenő trendben emelkedő trend alakul ki, mely végül kimerül, és folytatódik a csökkenő trend. A dead cat bounce magyarra fordítva „halott macska visszapattan”-ként értelmezhető, és ha valaki kutatni szeretné a kifejezés eredetét, annak elárulom, hogy a tőzsdei mondás szerint még egy döglött macska is képes visszapattanni, ha magasról dobják le ( eredeti formában: "even a dead cat will bounce if it falls from a great height"). Azaz ha nagy esés van a tőzsdén, akkor teljesen normális a visszapattanás, emelkedés, de ez nem szabad, hogy megtévessze a befektetőket. A fogalmak magyarázata után nézzük meg a múltbeli eseteket.

Esést jelez a bull trap a tőzsdén?

Ha megvizsgáljuk a tőzsdéket, vagy bármely részvény, instrumentum árfolyamát, akkor azt tapasztalhatjuk, hogy egyenes vonalú mozgás helyett hullámok alakulnak ki. Ez teljesen természetes folyamat, hiszen a tőzsdén a befektetői reakciók időről időre változnak, és így eltérő hatások miatt az árfolyam hullámmozgást végez. Ezeket az összefüggéseket már az 1900-as évek első felében leírták ismert kereskedők, közgazdászok, és már akkor megállapították, hogy az árak során trendek alakulnak ki (lásd Charles Dow elmélete, Wyckoff módszere). Robert Rhea az 1930-as években ismert technikai elemző volt az Egyesült Államokban. Elméletét ma már számos trendelemzéssel foglalkozó oktatóanyagban is megtaláljuk, A 30-as években megjelenő könyvében (The Dow Theory című könyvét 2013-ban újra kiadták) megállapítja, hogy a részvénypiacon három trend alakul ki. A hosszú távú trend, amely évekig tart, a közép távú trend, mely hónapig tart és a rövid távú trendek, melyek hosszúsága hetekben mérhető. Robert Rhea a fenti három trendet a tenger hullámmozgásával hasonlította. A hasonlat szerint a részvény hosszú távú trendje a tide (áramlat), a közép távú trend a wave (hullám), míg a rövid távú trendek neve a ripple (fodrozódás). Rhea ajánlása szerint kereskedjünk az áramlat (tide) irányába, használjuk ki a hullámokat (wave), és hagyjuk figyelmen kívül a fodrozódást (ripple), azaz a piaci zajt.

A trendelmélet témakörében már arról is beszéltünk, hogy egy emelkedő trendben vannak csökkenő időszakok, ahogy egy csökkenő trendben is vannak emelkedő trendek. Az elmúlt évtizedekben hasonló trendszerű mozgást láthattunk a tőzsdéken, azaz ha az S&P500 indexnél maradunk, és az utóbbi 40 évet vizsgáljuk, akkor láthatjuk a grafikonon, hogy egy hosszútávú emelkedő trend alakult ki, melyben néha kisebb-nagyobb visszaesések voltak. A néha itt egész pontosan 37 esetet jelent, azaz 37 esetben volt legalább 10%-ot elérő visszaesést. Ebből a 37 esetből összesen 5 alkalommal következett be jelentősebb visszaesés (kb. 50%), tartós csökkenő trend (1-1,5), azaz medvepiac. Ha ezzel a statisztikával tisztában vagyunk, akkor látható az is, hogy a bull trap mindössze 37 esetből 5 alkalommal adott helyes jelzést. Mielőtt erre a statisztikai adatra alapozva indítanánk a vételi megbízásokat, vegyük figyelembe, hogy az 5 téves jelzés alatt elég sokat lehetett veszíteni, azaz 1-1,5 évig tartó medvepiacra került sor, melynek során az S&P500 index elveszítette értékének 50%-át, de korábbi válságokban 80%-os visszaesésre is volt példa. Azaz azok a befektetők, akik nem kezelik a kockázatot (ez a jellemző) kellemetlen hónapokkal, és jelentős veszteséggel néznek szembe egy bull trap-et követően.

Mi a probléma a bull trap jelzésével?

Számos múltbeli példát hozhatunk arra vonatkozóan, hogy múltbeli gazdasági válságok, medvepiacok során előfordult, hogy jelentős árfolyam emelkedés alakult ki, majd pedig további esés következett be. Például az 1929-30-as gazdasági válságban a Dow Jones index 362 pontról zuhant vissza 228 pontra. Ez 134 pontnyi árfolyamesés, amit 57 pont árfolyam-emelkedés követett, miután folytatódott az újabb eladási hullám, melynek végén 47 pontig esett az index.

forrás: https://fred.stlouisfed.org/series/M1109BUSM293NNBR

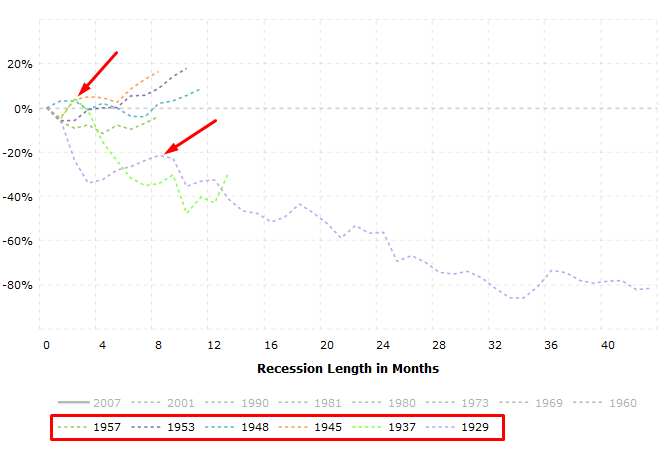

A fenti képen jelöltem a második hullámát a recessziónak 1937-től. Ekkor szintén 188 pontról 170 pontra esett első hullámban az árfolyam, majd 182 pontig emelkedett vissza a tőzsde a nagy eladási hullám előtt. Arról már beszéltünk korábban, hogy az utóbbi 100 évben kb. 20 alkalommal volt recesszió az Egyesült Államokban. Ebből a 20 alkalomból azonban 6 esetben nagyon rövid, enyhe recesszió alakult ki, így 14 esetre szűkíthetjük le a vizsgálatainkat. Ha pedig megnézzük ezt a 14 gazdasági válságot és a tőzsdék árfolyam-mozgását, akkor látható, hogy kb. 8 esetben találkozhattunk a bull trap jelenségével.

forrás: https://www.macrotrends.net/

A fenti képen a tőzsdék teljesítményét látjuk abban az időszakban, amikor az Egyesült Államokban recesszió volt. Bull trap formációt 1929, 1937, 1969, 1981, 2001, és 2007-es években figyelhettük meg. Fontos azt is látni, hogy a hivatalos recesszió bejelentése és a tőzsdei medvepiac kezdete nem mindig egyezik, sokszor a tőzsdék megelőzik a recessziót, azaz mire bejelentik a recessziót már hónapok óta esnek a tőzsdék. Ennek ellenére ez nem volt igaz minden múltbeli recesszióra, itt meg is nézzük részletesen, hogy nem mindig igaz a "tőzsdék fél évvel előrébb járnak" mondás.

Bull trap és a hindsight bias

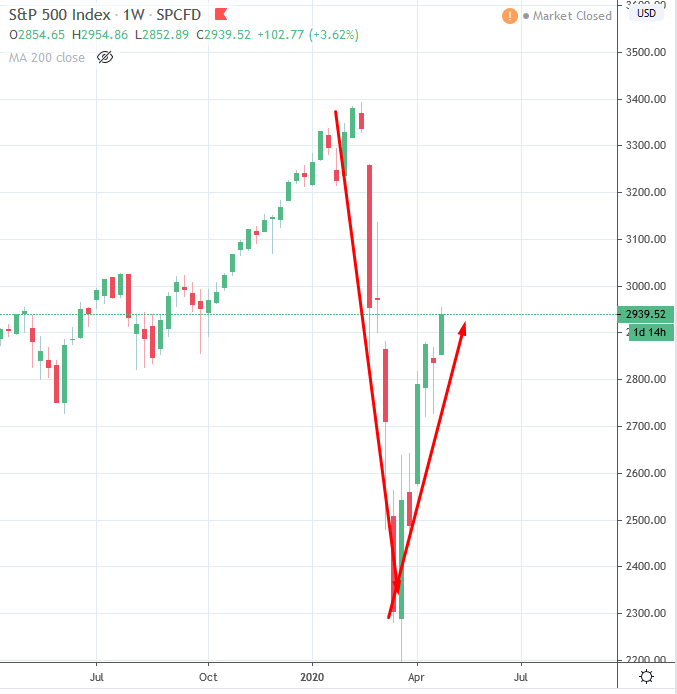

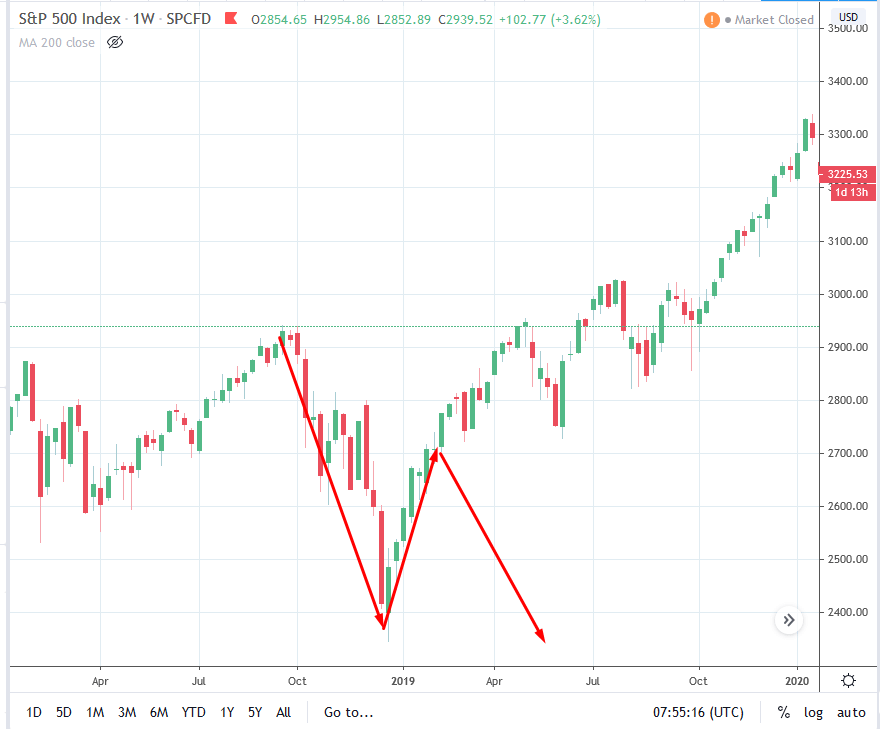

Ha elolvasol a témában különböző híreket, elemzői véleményeket arról, hogy a bull trap hatása miatt fog esni a tőzsde, akkor megtapasztalhatod a hindsight bias tőzsdepszichológiai jelenségét is. Azaz a befektetők, kereskedők, elemzők hajlamosak arra, hogy az ismertetett összefüggést megkeressék a múltban, és azokból úgy vonjanak le következtetést, hogy csak azokra az esetekre alapozzák a döntésüket, amelyeket a múltban megvizsgáltak. Az esetünkben ez azt jelenti, hogy itt van a bull trap jelenség, megvizsgáljuk a 2007-es válságban, megvizsgáljuk az 1929-es gazdasági válságban, és ebből arra következtetünk, hogy ez a helyzet következik be a jövőben. Holott meg kellett volna az összes válságot vizsgálunk (lásd fenti bekezdés), és meg kellett volna az összes esetet vizsgálnunk. Azokat az eseteket is, amikor esett a tőzsde (megbeszéltük, hogy az utóbbi 40 évben 37 alkalommal), és amikor az esés után emelkedést új csúcs követte (ez a 32-ből 37 eset). Az alábbi képen példaként megmutatom a 2019-es eseményeket. Akkor is kialakulhatott volna a bull trap, lásd alábbi képen, de helyette az S&P500 index töretlenül emelkedett 3400 pontig.

Dead-Cat bounce és a bull trap

Ahogy a bevezetőben utaltam rá a bull trap jelenséget a dead-cat bounce árfolyam alakzatban ismerhetjük meg, mellyel nagyon sokszor találkozhatunk egyedi részvények kereskedése során. Az alábbi ábra mutatja a lényeget, azaz esik a piac, majd emelkedés következik (korrekció), amit újabb mélypontok követnek.

Nem volt szó róla, de létezik a bear trap, ami a bull trap fordítottja, és ennek megfelelően az inverted dead-cat bounce alakzatot is figyeljük a tőzsdén. Ezzel most nem foglalkozunk, de egy képet beteszek róla:

A dead cat bounce alakzat egyébként egyedi részvények piacán meglehetősen gyakori, főleg akkor találkozhatunk vele, ha egy cég a vártnál rosszabb gyorsjelentést publikál, vagy valamilyen negatív eseményt jelent be, esetleg a menedzsment profit warning jelzést ad. Ezekben az esetekben rendszerint nagy visszaesés, esetleg réssel induló kereskedést láthatunk, emiatt ezeket a helyzeteket a tőzsdén kereskedjük. A dead cat bounce alakzat megbízhatósági adatainak tárgyalásában Thomas N. Bulkowski munkáira támaszkodtunk. Bikapiacon és medvepiacon (dotkom lufit követő válságban) teszteljük vissza a dead cat bounce alakzatot egyedi részvényeken. Összesen 676 dead-cat bounce tőzsdealakzat esetében számítjuk ki a megbízhatósági adatokat. Ebből 454 alakzat bikapiaci körülmények, általános pozitív piaci hangulat mellett fordult elő, és 222 pedig medvepiacon. Az alábbi táblázatban látható, hogy mi történt az alakzat kialakulását követően.

|

|

Bikapiacon |

Medvepiacon |

|

Összes eset |

454 |

222 |

|

Emelkedés |

237 |

115 |

|

Csökkenés |

217 |

107 |

|

Találati arány |

47% |

48% |

|

Átlagos visszapattanás |

28% |

35% |

|

Visszapattanás időtartama |

23 nap |

21 nap |

|

Átlagos visszaesés a visszapattanás után |

30% |

40% |

A fenti adatok szerint tehát a vizsgált esetek 47%-ában lefelé mozdul el (új mélypont alakult ki) a részvény árfolyama a dead-cat bounce megjelenését követően, és a helyzet lényegesen nem változik medvepiacon sem. Mondhatnák azt is, hogy a véletlen közeli a megbízhatósága a jelzésnek. Az egyetlen használható dolog, hogy megállapítható volt a fenti esetekben az az összefüggés, hogy minél nagyobb az árfolyam-visszaesés, annál nagyobb az emelkedés, felpattanás mértéke.

Hasznos eszköz a bull trap kizárására

Bizonyára olvashattál azokról a véleményekről, hogy azért nem alakulhat ki bull trap, mert már a mélyponttól 30%-ot emelkedett a piac, és ez példa nélküli emelkedés, azaz erős bikapiac van. Esetleg minden idők egyik legjobb hetét zárta az amerikai piac, erős bikapiac van, vagy áprilisban egyetlen hét alatt 12%-ot emelkedett az S&P500 index, mely minden idők 6-ik legnagyobb heti árfolyam-emelkedése az indexen.

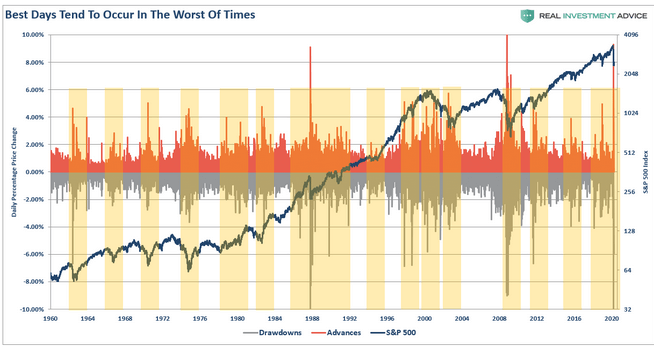

Ezekkel az összefüggésekkel az a fő probléma, hogy a múlthoz hasonlítjuk. Beszéltem már erről a problémáról, és sem a százalékos, sem az értékbeli emelkedést nem érdemes vizsgálnunk, mert nem vesszük figyelembe az előzetes árfolyamesést. A tőzsdei elv az, hogy nagy elmozdulást nagy ellenirányú mozgás követ, azaz ha nagy a visszaesés, akkor a korrekció, emelkedés is nagy (ez mindenképpen megállapítható a dead-cat bounce 676 esetének megvizsgálása alapján). Éppen ezért figyelhető meg az is, hogy a legnagyobb emelkedéssel járó tőzsdei napok pont a medvepiacokra esnek (Erre épül a 10 legjobb nap mítosza is). Egész egyszerűen azért, mert nagy ilyenkor a volatilitás, és nagy visszaesés után jön a nagy emelkedés. Az alábbi képen láthatod is ezeket a helyzeteket. Itt 1960-2020 között láthatod az S&P500 index napi árfolyam-emelkedését (piros hisztogram) és a napi visszaeséseket (zöld hisztogram). Jól látszik, hogy amikor a zöld grafikonon nagy negatív értékek alakulnak ki, azt nagy piros értékek követik. Ez egy teljesen természetes és logikus dolog, azaz a medvepiacokon, csökkenő trendekben a pánik miatt jelentős az árfolyamesés, amit nagy visszarántások (short zárások, short covering miatt) követ. A nagy volatilitás tehát nagy napi hozamokat eredményez.

Forrás: https://realinvestmentadvice.com/

A legjobb hozamú hetekkel ugyanez a gond. Az alábbi táblázatban a 40 legjobb hetet láthatod hozam alapján sorba rendezve az S&P500 indexen. Az áprilisi visszapattanás legjobb hetében 12,11%-os emelkedés látható, a hatodik helyre került ezzel a teljesítményével a rangsorban ez a hét. A táblázat „% change over next 12 month” azt mutatja, hogy mekkora emelkedés következett be a következő 12 hónapban. Jól látható, hogy a dotkom lufi idején, a 2008-2009-es válságban hiába voltak erős heti hozamok, ezt követően tovább esett a piac. Emellett érdemes a táblázat további oszlopait is megnézni, amelyek arról árulkodnak, hogy a következő 3,6,12 hónapban mekkora visszaesések voltak. Például a táblázat második sorában azt látjuk, hogy 2008. november 3-án 13,83%-os heti hozamot lehetett elérni az S&P500 indexen. Ha ekkor befektettünk, akkor 12 hónap múlva 8,19% hozamot érhettünk el, de ki kellett bírnunk egy 29,99%-os visszaesést is. Tehát úgy szereztünk 8,19% hozamot, hogy közben 29,99%-ot kockáztattunk.

Forrás: https://seekingalpha.com/article/

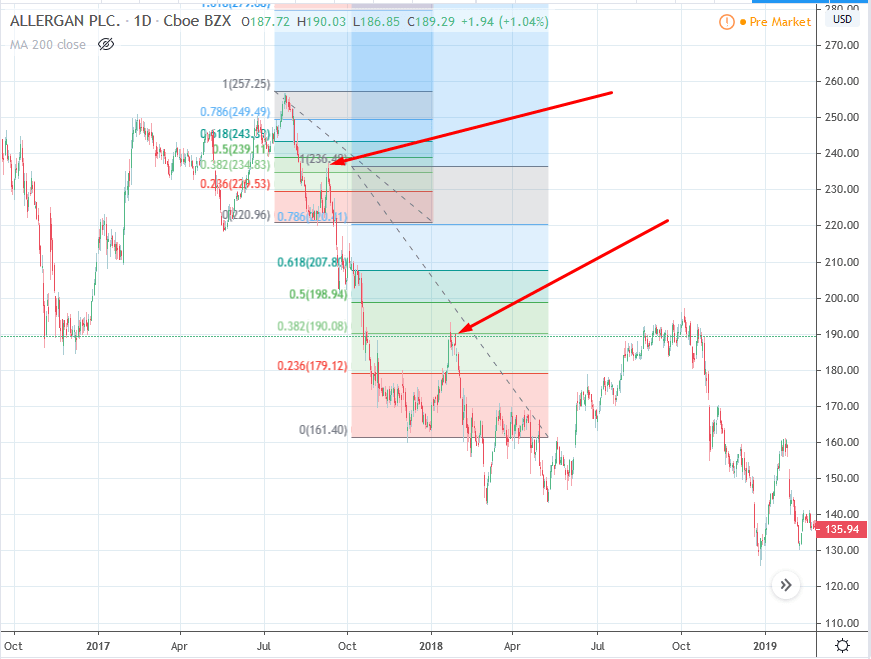

A lényeg, hogy akkor kapunk objektív képet a helyzetről, ha az emelkedést az előző csökkenés viszonyában vizsgáljuk. Erre a célra kifejezetten jó eszköz a fibonacci indikátor, melynek használatát a fenti bejegyzésben, és itt is megbeszéltük. Általános megfigyelés, hogy az ideális korrekcióban az előző esés harmadát (fibonacci 38,1% szintje) korrigálja a piac vissza, de előfordul, és számos esetet látunk, hogy a korrekció az 50%, vagy a 61,8%-os szintig tart. Az alábbi képen a bitcon árfolyama látható 2019. nyarán. Jól látszik, hogy a fibonacci 61,8% fölé emelkedik a piac, majd utána jön a fordulat.

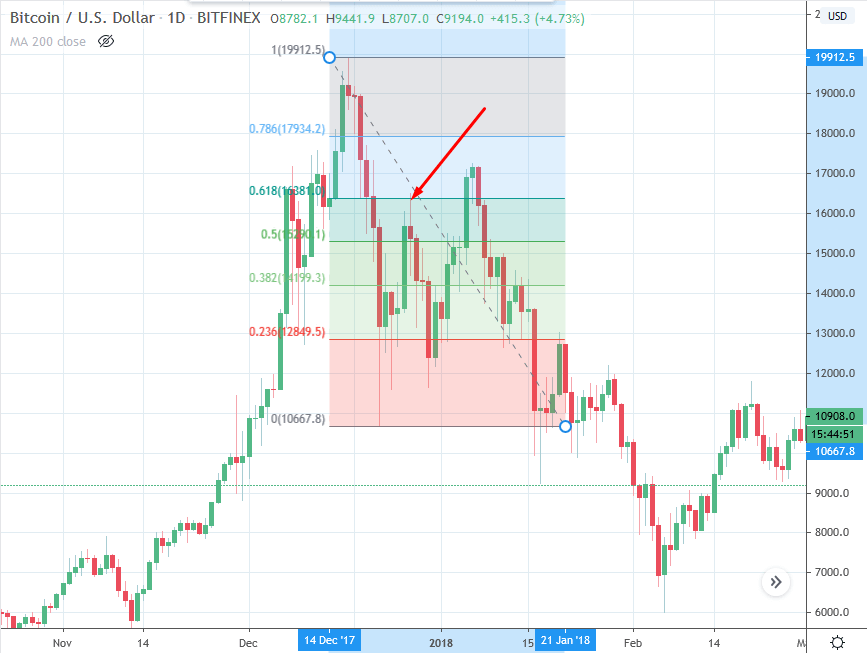

Itt pedig a 2017-es év végi lufi kipukkadása látható. Ebben az esetben a korrekció a fibonacci 61,8% szintjéig tartott.

A fibonacci indikátor alkalmas arra is, hogy folyamatosan az egyes csökkenő hullámokban használjuk (lehet ugyanígy az emelkedőben is), és vizsgáljuk a 38,1 és 61,8-as szinteket. Itt például egy ideális lefutását látjuk egy csökkenő trendnek, ahol a korrekciók gyengék, azaz gyenge a vételi erő. Ezt pedig a 38,1-es szintig emelkedő árfolyam jelzi, azaz az előző esésnek csak a harmadát korrigálta vissza a piac. Ahogy pedig korábban beszéltünk róla, minél nagyobb az emelkedés, és minél tovább tart, annál nagyobb a valószínűsége annak, hogy nem folytatódik a várt mozgás (esetünkben az esés).

Használjuk tehát a fibonacci eszközt, és alkalmazzuk azt az általános megfigyelést, hogy minél nagyobb egy korrekció mértéke (és minél tovább tart), annál inkább csökken a bull trap valószínűsége. Ettől persze egy-egy esetben előfog fordulni, hogy a tőzsdék , részvények ára lefordul a 61,8%-os szint fölött…

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.