Az ember ősi vágya, hogy megjósolja a jövőt. A befektetők többsége pedig azt szeretné tudni, hogy mikor jön a következő gazdasági válság, gazdasági összeomlás, hiszen ezen pont előtt érdemes lenne a kockázatos eszközöktől megszabadulni. A Minsky-pillanat segítségével a befektető megértheti a gazdasági ciklusok működését, azokat az összefüggéseket, melyek segíthetnek a megfelelő befektetési döntést meghozni. Cikkünkben a Minsky-pillanat, Minsky-ciklus jelentésével, és a Pénzügyi Instabilitás Elmélet értelmezésével foglalkozunk. Témáink:

- Mit jelent a Minsky-pillanat?

- Hyman Minsky elmélete szembe megy a hagyományos elképzeléssel

- Hogyan működik a gazdaság Hyman Minsky szerint?

- Segíthet a Minsky-pillanat az előrejelzésben?

Mit jelent a Minsky-pillanat?

A Minsky-pillanatnak nevezett jelenség az a pont, amikor egy gazdaság növekedési fázisa (konjunktúra) hirtelen megtörik, és egy összeomlás veszi kezdetét. Az elméletet megalkotó közgazdász szerint a gazdasági rendszerekben kódolva van, hogy előbb utóbb bekövetkezik a Minsky-pillanat, ugyanis a konjunktúra, a gazdasági növekedés időszaka, a gazdasági stabilitás szükségszerűen együtt jár azzal, hogy növekszik a piaci szereplők kockázatvállalási hajlandósága, mert a növekvő profitvárakozások miatt egyre többet szeretnének befektetni. Ez azt jelenti, hogy a piaci szereplő nagyobb hiteleket vesznek fel, magasabb tőkeáttétellel működnek a társaság, a befektetők nagyobb befektetési hiteleket vesznek igénybe. A növekvő tőkeáttétel pedig a pénzügyi piacokon és a tőkepiacokon is megmutatkozik és előbb utóbb problémákhoz vezet, mely az eszközárak gyors összeomlásához, korrekciójához vezet.

Hyman Minsky elmélete szembe megy a hagyományos elképzeléssel

Hyman Minsky közgazdász 1965 és 1990 között volt a Washingtoni Egyetem közgazdásza, és nem értett egyet a hagyományos elmélettel (Smith és Walras által megfogalmazott), mely szerint a gazdaságot alapvetően az egyensúlyi állapot, a stabil helyzet jellemzi, és csak külső sokkok hatására következnek be recessziók, korrekciók.

Az alábbi grafikon jól szemlélteti a fenti helyzetet. A szaggatott egyenes mutatja a hosszú távú gazdasági növekedés pályáját. A fekete színnel rajzolt görbe mutatja a gazdasági ciklusok változását (NBER szerint, konjunktúra, recesszió). Jól látható, hogy a hosszú távú gazdasági növekedésben erőteljes növekedési (expansion) és korrekciós (recession) időszakok váltakoznak. A piros szaggatott, eltolt görbe, pedig a tőzsdei árak változását mutatja.

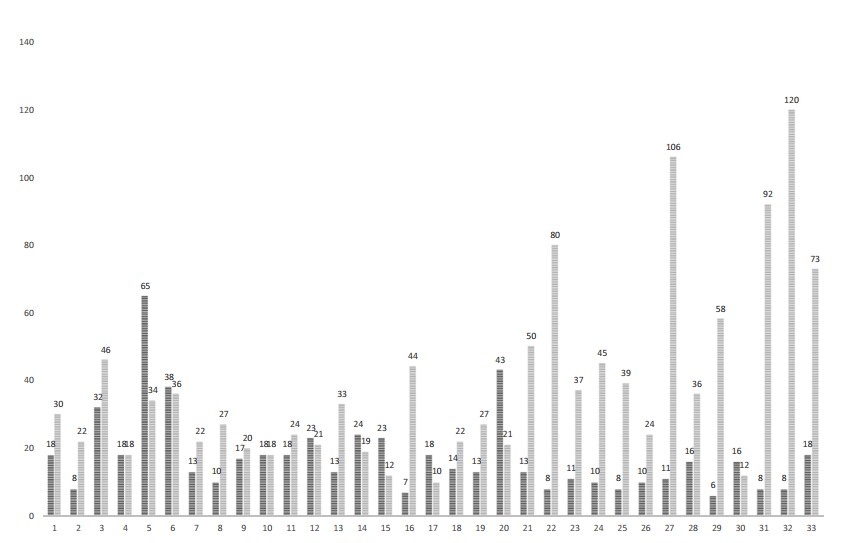

Ha visszatekintünk az Egyesült Államok elmúlt 150 évére, akkor gyakorlatilag 33 ciklust tudunk elkülöníteni. Ahogy az alábbi grafikonon is látható, az elmúlt évtizedek gazdasági ciklusaiban egyre hosszabbak lettek a konjunktúra időszakai (világos színnel, hónapokban megadva), és egyre rövidebbek a recessziók (sötét színnel jelölve). Az aktuális üzleti ciklus nincs a grafikonon, de a konjunktúra hossza megdönti a múltbeli rekordot (120 hónap, azaz 10 év).

forrás: Tények és tévhitek a tőzsdéről és befektetésről

Minsky munkásságának idején a fent részletezett üzleti ciklusokban bekövetkező válságokat külső sokkokkal magyarázták, azaz azért következtek be a recessziók, gazdasági válságok, mert egy külső esemény kiváltotta. Például spanyolnátha járvány, OPEC olaj-embargó az 1970-es években, a 2. világháború. Minsky ezzel nem értett egyet. Saját elmélete szerint a válságok, recessziók kódolva vannak a kapitalista rendszerben és a konjunktúra időszakokban előbb utóbb elkerülhetetlenné válik a korrekció, a piacok összeomlása.

Az igazsághoz hozzátartozik, hogy Minsky élete során nem következett be ilyen esemény, már nem érhette meg az 1998-es orosz pénzügyi válságot, az LTCM csődjét, a 2000-es dotkom lufit, sem a 2007-2008-as pénzügyi válságot. Ezek ugyanis nagyon jó példák arra, hogy a gazdaság ahhoz hasonlóan működik, ahogy Minsky gondolta. Ugyanakkor munkásságával egészen a 2007-2008-as pénzügyi válságig nem nagyon foglalkoztak. A Minsky-pillanat kifejezést elsőként az 1998-as orosz pénzügyi válság időszakában nevezte meg Paul McCulley a PIMCO vezetője.

Hogyan működik a gazdaság Minsky szerint?

Minsky tehát nem ért egyet Smith és Walras hagyományos elméletével, helyette a Pénzügyi Instabilitás Elméletét (Financial Instability Hypothesis) használja a gazdasági ciklusok leírására. Fentebb már részleteztem, hogy Minsky szerint a gazdasági rendszerekben nem alakul ki egyensúly, stabil állapot. Ennek egész egyszerűen az az oka, hogy konjunktúra időszakában, a gazdasági növekedés szakaszában a piaci szereplők egyre nagyobb kockázatot hajlandóak vállalni a növekvő profitvárakozások miatt. Ez pedig megnöveli a tőkeáttét mértékét, mely végül a pénzügyi rendszerben összeomlást eredményez. A Minsky-ciklust tehát úgy kell elképzelnünk, hogy a kezdeti gazdasági, pénzügyi stabilitás arra ösztönzi a szereplőket, hogy nagyobb kockázatot vállaljanak. Ez instabilitáshoz vezet, és a piaci szereplők kénytelenek a veszteségeiket realizálni. Ezzel együtt a rendszerben lecsökken a tőkeáttétel és a folyamat újra kezdődik.

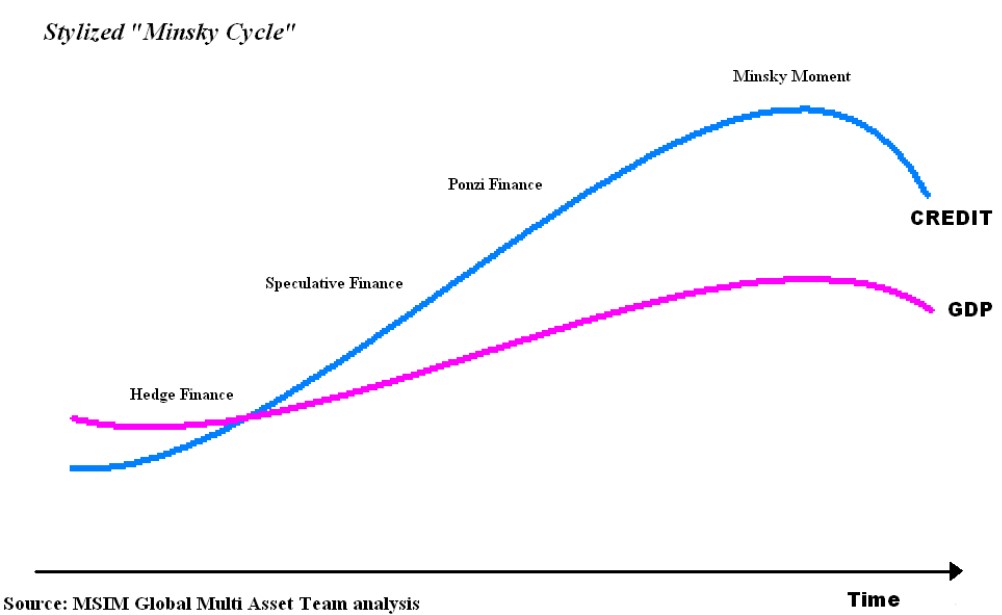

Az alábbi képen jól követhető a Minsky-ciklus. A kék görbe mutatja a hitelezés felfutását, a gazdasági rendszerben levő tőkeáttételt. A tőkeáttét felépülésének több fázisa van. A kezdeti hedge finance utal arra, hogy kezdetben csak az okos pénz jelenik meg a piacon, majd a spekulatív fázis következik, amikor már befektetők széles köre fekteti be pénzét, és végül eljutunk a fenntarthatatlan állapotba, melyet ponzi finance néven jelölünk, utalva a ponzi-sémák fenntarthatatlanságára. A Minsky-pillanatot követően a tőkeáttétel drasztikus leépülése következik be. Ezt az időszakot természetesen az eszközárak meredek esése követi, és ahogy a GDP görbén is látható, ez együtt jár a gazdasági teljesítmény csökkenésével, azaz a recesszióval.

Segíthet a Minsky-pillanat az előrejelzésben?

Ahogy fentebb is látható volt, a Minsky-pillanat, a Minsky-ciklus, illetve a Pénzügyi Instabilitás Elmélet (Financial Instability Hypothesis) egy modell, mely arra szolgál, hogy megértsük a valóságot. Ugyanakkor Minsky soha nem kapcsolata össze ezt a modellt a válságok előrejelzésével, azaz csak utólag lehet megállapítani, hogy egy bekövetkező válságban mikor volt a Minsky-pillanat. Bár a médiában a 2007-2008-as gazdasági válság óta gyakran felröppen a Minsky-pillanat híre, legtöbbször permabear szakértők jóvoltából, de sajnos előre nem lehet megmondani mikor következik be a Minsky-pillanat. Sőt nagyon alacsony a valószínűsége annak, hogy néhány hónapos távon képesek legyünk előre jelezni egy jelentősebb válságot.

Beszéltünk már arról (lásd 12 fontos szabály tőzsdei előrejelzéshez), hogy extrém előrejelzéseket nem érdemes készíteni, egész egyszerűen azért, mert nagyon kis valószínűséggel lehet megjósolni az eseményt. Annak a valószínűsége ugyanis, hogy eltaláljuk egy óriási összeomlás időpontját rendkívül alacsony, ha figyelembe vesszük, hogy:

- Az elmúlt harminc évben 10%-os korrekciók átlagosan évi 2,25 alkalommal fordulnak elő. Tehát évi 2-3 alkalommal tapasztalhatunk 10%-os visszaesést (S&P500 index).

- Az elmúlt harminc évet vizsgálva, 20%-os korrekciók átlagosan 0,7 alkalommal fordulnak elő évente.

- Az 50%-ot elérő visszaesések (tőzsdei összeomlások) pedig átlagosan tízévente egyszer bekövetkező események.

Ha tehát a fenti adatokból indulunk ki, és az Egyesült Államokban átlagosan 10 évente egyszer kerül sor egy jelentős összeomlásra, ami nagyobb, mint egy korrekció, akkor kb. 0,8% az esélye annak, hogy az összeomlás elkezdődik a következő hónapban (továbbiak: Permabear tanácsadók, elemzők: Miért ne fogadd meg a tanácsaikat?). Az extrém előrejelzések csak arra jók, hogy ha te leszel a szerencsés a sok ezer szakértő közül, aki eltalálja az esést, akkor ismert leszel, amiből nagy bevételt lehet csinálni (lásd például Harry Dent esetét, vagy Robert Kiyosaki jóslásait, melyről szintén beszéltünk). Mi az oka annak, hogy mégis látunk sikeres válságjósokat? A véletlen, azaz a világon sok ezer befektető/elemző készít előrejelzéseket, így teljesen szükségszerű, hogy lesznek sikeres próbálkozók. Ennek azonban semmi köze a szaktudáshoz, csak a véletlenhez.

Frissítés Hyman Minsky pénzügyi instabilitás elméletéhez

Bár Minsky életében már nem került sor modelljének gyakorlati vizsgálatára az újabb kutatások a TED spread-et, és a háztartások, nem pénzügyi cégek hitelállományának bővülésével hozták összefüggésbe az elmélettel. Ezek a mutatók alkalmasak lehetnek arra, hogy a pénzügyi válságok valószínűségét megbecsüljük. Bővebben a témáról itt beszéltünk:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.