Széles körben elfogadott nézet, hogy a részvénypiaci befektetők a kockázatvállalásért cserébe a kockázatmentes hozamot meghaladó hozamban részesülnek. Ebből következően a magasabb kockázatmentes hozamok magasabb részvénypiaci hozamot eredményeznek. A témával kapcsolat új kutatás azonban cáfolja ezt a nézetet. Ennek részleteit tekintjük át.

- Emelkedő kamatok, magasabb részvénypiaci hozamok?

- Magas kamatok, alacsonyabb részvénypiaci hozamokkal

Emelkedő kamatok, magasabb részvénypiaci hozamok?

A címadó kérdés aktualitása nem vitatható, hiszen 2022-ben ismét egy olyan időszakba léptünk, amikor a kockázatmentes kamatok emelkedésnek indultak. Bár a magasabb jegybanki kamatok negatívan hatnak a gazdasági növekedésre, azonban egy korábbi cikkünkben beszéltünk róla, a magas/alacsony viszonyítást a természetes kamatrátával célszerű összevetni, lásd itt. Ha ebben a relációban nézzük a kamatokat, akkor azt látjuk, az indokoltnál alacsonyabbak, így nem meglepő, hogy negatív gazdasági hatásai még nem tapasztalhatók az egy éve magasan levő kamatoknak. Az alábbi grafikon már a Fed taylor-rule kalkulátorából lett kimásolva. Itt is az látható, hogy a teljes kamatemelési ciklus alatt az irányadó kamat alacsonyabb volt, mint a taylor-szabály szerinti kamatpálya, azaz az amerikai gazdaságot a jelenlegi kamatszint is fűti.

Az azonban már egy másik kérdés, hogy a kamatok hogyan hatnak a részvénypiac, a tőzsdeindex hozamára. Ebből kiindulva a CAPM első változata (ma már ennél bővebb a CAPM, lásd itt) a részvénypiaci hozamokat két tényezőre bontotta le, lásd alábbi képletet.

A CAPM eredeti képlete: ERi=Rf+βi(ERm-Rf)

Jelölések:

- ERi: a befektetés/részvény várható hozama

- Rf: kockázatmentes kamat

- βi: a portfólió, részvény bétája

- (ERm-Rf): a részvénypiac kockázati prémiuma, azaz részvénypiac hozama - kockázatmentes hozam.

Eszerint a tőzsdeindex hozama a kockázatmentes hozamból és a részvénypiac kockázati prémiumából tevődik össze. A kockázatmentes hozam jelentheti a rövid lejáratú kötvényeket vagy a hosszú lejáratú kötvényeket attól függően, hogy a befektető milyen időtávon gondolkodik. A részvénypiac kockázati prémiuma pedig az a többlethozam, amiben a befektető részesül a részvénypiac kockázat (magasabb árfolyamkockázat) vállalása miatt, így például ha a részvénypiac kockázati prémiuma 4 százalék és a kockázatmentes hozam 2 százalék, akkor a részvénybefektetés összesített hozama 6 százalék lesz. Ellenben ha a kockázatmentes hozam 4 százalékra emelkedik, akkor a részvénybefektetés összesített hozama 8 százalékra növekszik. Elméletileg.

A fenti összefüggést ugyanis empirikus vizsgálatok nem támasztották alá, és már Eugene Fama és William Schwert sokat hivatkozott 1977-es vizsgálata is rámutatott arra, hogy negatív kapcsolat van a részvénypiaci hozamok és a kockázatmentes hozam között. Fama és Schwert vizsgálata azonban csak egy rövid időszakra korlátozódott, és későbbi tanulmányok nem tudták kimutatni a fenti összefüggést, sőt ha a term-prémiumot figyelembe vették, akkor a negatív hatás teljesen eltűnt.

A témával kapcsolatos utolsó vizsgálatot ráadásul a magas kamatok időszakában végezték el (Ang és Bekaert 2007-ben), amelyben ugyan sikerült kimutatni, hogy a rövid távú kockázatmentes hozam és a részvénypiaci hozamok között negatív a kapcsolat, azaz a rövid kötvényhozamok emelkedése alacsonyabb részvénypiaci hozamokkal jár. A témával kapcsolatos új vizsgálat pótolta a fenti hiányosságokat, és már a 2007-2021 közötti időszakot (a nulla kamatok világát) is megvizsgálta.

Magas kamatok, alacsonyabb részvénypiaci hozamokkal

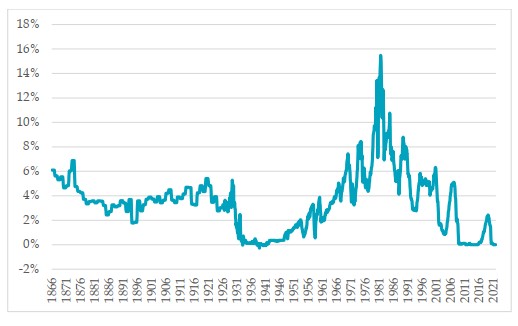

A Expected Stock Returns When Interest Rates Are Low cím alatti kutatásban az amerikai részvénypiac mellett Ausztrália, Beligum, Svájc, Németország, Dánia, Spanyolország, Finnország, Franciaország, Japán, Norvégia, Egyesült Királyság (összesen 16 ország) részvénypiacain is átfogó vizsgálatokat végeztek. Az amerikai részvénypiacon 1866-2021 közötti időszak adatait dolgozták fel. Az alábbi képen a kockázatmentes hozam változása látható.

forrás: Expected Stock Returns When Interest Rates Are Low

A következő ábrán a kamatkörnyezet alapján felosztva látható a részvénypiaci befektetés hozama felbontva a kockázatmentes hozamra és a részvénypiac kockázati prémiumára. Például azokban az időszakokban, amikor a kockázatmentes hozam 2 százalék alatti volt, a részvénypiaci átlaghozam 10 százalékot érte el úgy, hogy ebből a 10 százalékból a részvénypiac kockázati prémiuma (sárga) 9 százalék a kockázatmentes hozam (zöld) 1 százalék volt. Ekkor a részvények jelentősen felülteljesítették (átlagosan évi 9 százalékponttal) a kötvényeket.

forrás: Expected Stock Returns When Interest Rates Are Low

Látható a grafikonon, hogy a kamat növekedése kismértékben, de negatívan hat a részvénypiaci hozamokra, így például 4-6 százalékos kamatkörnyezetben 7 százalék a részvénypiac átlaghozama. Vegyük észre azt is, hogy a kamat növekedésével növekszik a kockázatmentes kamat (zöld) és csökken a részvénypiac kockázati prémiuma (sárga).

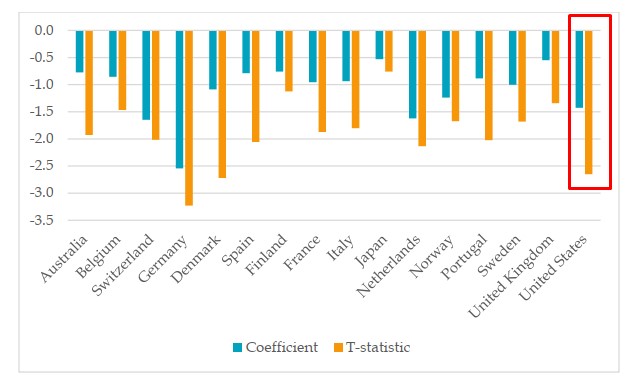

A következő ábra pedig a lineáris regresszió eredményét mutatja. Az együtthatók mind negatívak, azaz ellentétben az elmélettel, a kockázatmentes hozam és a részvénypiac kockázati prémiuma nem független változók. Helyette negatív a kapcsolat a kockázatmentes hozam és a részvénypiac kockázati prémiuma között. A zöld hasábok azt mutatják, hogy az összes vizsgált részvénypiac esetében negatív a kapcsolat, a sárga görbék pedig jelzik, hogy az esetek többségében statisztikailag szignifikáns az eredmény.

forrás: Expected Stock Returns When Interest Rates Are Low

Az alábbi grafikonokon további országok esetében vizsgálhatjuk meg a kamatok függvényében a részvénypiac hozamát a két komponensre lebontva.

forrás: Expected Stock Returns When Interest Rates Are Low

Összegezve a fentieket, azt láthatjuk, hogy a magasabb kamatok nem eredményeznek magasabb részvénypiaci hozamokat. A kamat és a részvénypiaci hozamok között nincs erős kapcsolat, talán negatív kapcsolatról beszélhetünk, de ezek történelmi adatsorokon (évszázad) mért átlagok, melyek gyakorlatba ültetése az átlagos befektetési időtávokon (10-20 év) nem szerencsés. Látható a fentiekből, hogy a kockázatmentes kamat és a részvénypiac kockázati prémiuma (a részvénypiac felülteljesítése a kötvényekhez képest) nem független változók, és a növekvő kockázatmentes kamattal együtt csökken a kockázati prémium. A vizsgálat érdekessége, hogy alacsony kamatok időszakában rendkívül nagy a részvénypiac kockázati prémiuma. Eszközallokációs szempontból ezek azok az időszakok, amikor a részvényeket a megszokottnál nagyobb súllyal érdemes tartani, mert ekkor teljesítik felül legnagyobb mértékben a kötvényeket. A magas kockázati prémium egyik lehetséges magyarázata a TINA (There Is No Alternative), azaz az alacsony banki és kötvénypiaci kamatok miatt a befektetőknek egyetlen alternatívája marad: a részvények. Empirikus vizsgálatok azonban nem találtak összefüggést a TINA és a magas részvénypiaci hozamok között, mert például a CAPE-mutató az elmúlt évtizedben valóban azt mutatta, hogy értékalapon jelentősen drágult a részvénypiac, azaz a fundamentumoktól eltávolodtunk a részvények népszerűsége miatt. Azonban a távoli múltban szintén voltak alacsony kockázatmentes kamattal járó időszakok, de a CAPE-mutató nem jelezte, hogy a részvénypiac túlárazott lett a nagy befektetői aktivitástól (TINA).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.