A japán tőzsde több szempontból is speciális eset. Azon túl, hogy itt fújták az 1980-as években minden idők legnagyobb tőzsdei lufiját, abban is különleges, hogy különféle stratégiák nem úgy, vagy egyáltalán nem működnek a japán tőzsdén. A kérdés ezek után már csak az, hogy ennek mi lehet az oka? A japán tőzsdével van a gond, vagy inkább arról van szó, hogy az ismert és népszerű stratégiák, mind a vedd meg és tartsd, trendkövetés, vagy a momentum stratégiák nem működnek, így vélhetően a jövőben is találkozunk majd olyan helyzetekkel, amikor a fenti stratégiák hosszú távon is használhatatlanok lesznek. A bejegyzésünkben megbeszéljük, mi a probléma a japán tőzsdén a vedd meg és tartsd technikával, milyen eredményt lehet elérni a dollar cost average módszerrel, de szó lesz a trendkövető és a momentum stratégiákról is, illetve röviden kitérünk az értékalapú stratégiákra is a japán tőzsde vonatkozásában. Témáink:

- A japán tőzsde és a buy and hold stratégia

- Dollar Cost Averaging (DCA) stratégia a japán tőzsdén

- A momentum stratégiák sem működnek a japán tőzsdén?

- A value-stratégiák mennyire megbízhatók a japán tőzsdén?

- Trendkövető stratégiák működése a japán tőzsdén

A japán tőzsde és a buy and hold stratégia

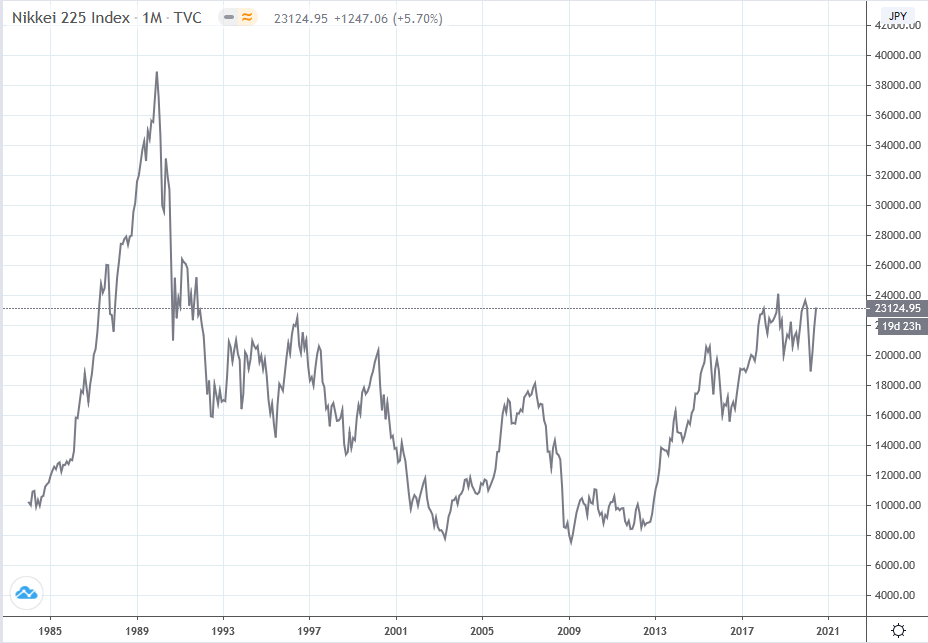

A buy and hold, azaz vedd meg és tartsd stratégia egy széles körben ismert, és befektetők által alkalmazott elv, mely arra az összefüggésre épít, hogy hosszú távon a részvények felülteljesítik a kötvényeket, így a részvények tartásával érhetjük el a legnagyobb hozamot. Erre az alapelvre épül a részvény befektetési alapok széles köre, de a ma népszerű osztalékportfóliók, a passzív befektetés, a különböző lusta portfóliók is. A probléma csak az, hogy mint az egy 2019-es kutatásból kiderült, egyáltalán nem igaz az, hogy a múltban a részvények mindig felülteljesítették a kötvényeket, ugyanis a kutatók rosszul becsülték meg a kötvénypiaci hozamokat (itt írtam erről: Tévedésen alapul a passzív befektetés, és a vedd meg és tartsd elv?). Másrészt pedig a vedd meg és tartsd technika a japán tőzsdén sem működött. Elég, ha csak a nikkei tőzsdeindexre egy pillantást vetünk.

A fenti képen látható, hogy az 1980-as években egy óriási részvénypiaci lufi fújódott a japán tőzsdén, majd a lufi kipukkadását követően 20 éven keresztül csökkentek az árak (mélypontot 2009-ben érte el a tőzsde). Az is jól látszik a grafikonon, hogy ha valaki 1986-1990 között fekteti be a pénzét, akkor 30 év után sincs nominális hozama a befektetésen. Mi történt a japán tőzsdén? Lehetséges, hogy a jövőben más tőzsdéken is elő fordul ez a helyzet, és a vedd meg és tartsd technikára épülő módszerek nem fognak működni?

Ahhoz, hogy ezekre a kérdésekre választ találjunk, vizsgáljuk meg a lufit, melyre azt mondtam, hogy minden idők legnagyobb tőzsdei buborékja volt. Teljes részletességgel ebben a bejegyzésben beszéltünk erről, azaz a japán tőzsdei buborék nagyobb volt a tulipán mániánál, nagyobb hatása volt, mint a déltengeri társaság összeomlásánál, de a dotkom lufinál is lényegesen nagyobb volt, ugyanis:

- 1956-1985 között a földárak 5000 százalékot emelkedtek, amíg ezen idő alatt a fogyasztói árak csak duplázódtak

- A 80-as években a részvényárak 3-szor gyorsabban nőttek, mint a vállalati profitok

- 1990-ig a japán ingatlanpiac 4-szer értékesebb volt, mint az Amerikai ingatlanpiac

- 1989-ben a 225 legnagyobb japán társaság előremutató P/E rátája 60-as volt (dotkom lufi alatt 45-ös P/E ráta volt a Nasdaq-on).

A tőzsdék, pénzpiacok azonban sosem élnek önálló életet, a reálgazdaság és a tőzsde között oda- és visszahatás figyelhető meg. Értelemszerűen a javuló gazdasági helyzet, növekvő bérek, növekvő vállalati profit erősíti a részvények árát. Azonban egy lufi kipukkadásával nagyon sokan veszítik el megtakarításukat, társaságok mennek csődbe, hiteleket nem fizetnek vissza és a pénzügyi rendszerben számos helyen lyuk keletkezik. Ezek pedig erősen visszahatnak a reálgazdaságra, azaz csökken a gazdasági növekedés, vagy recesszió következik be.

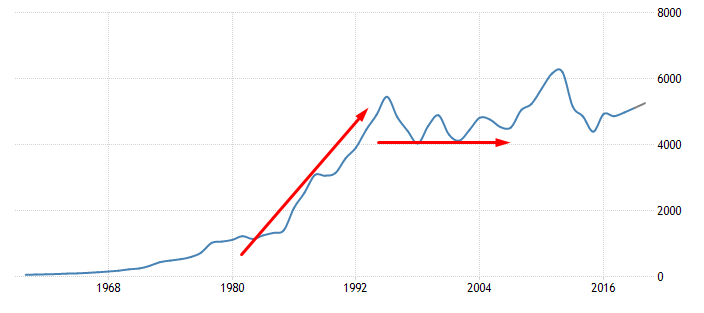

Az alábbi képen a japán GDP változása követhető nyomon, azaz a 80-as években valóban erőteljes gazdasági növekedés volt, de ettől függetlenül a részvények ára sokkal gyorsabban növekedett, mint a gazdasági növekedés indokolta volna (ezért is lett 60-as a P/E ráta a lufi csúcsán). Ezt követően pedig egy évtizedes stagnálás következett. Az adatok némiképp torzítanak, mivel dollárban vannak kimutatva, így a 2012-es 6000 milliárd dollár feletti csúcs annak köszönhető, hogy 2012-ben jelentősen gyengült a jen a dollárral szemben.

forrás: https://tradingeconomics.com

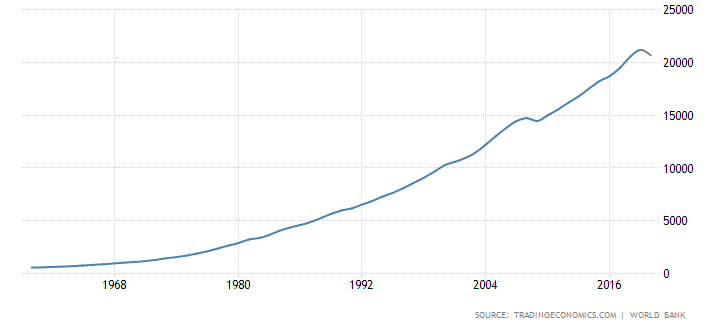

Ezzel szemben például az amerikai gazdaságban folyamatos növekedést tapasztalhattunk, lásd alábbi képen. Ebből már látható, hogy a gazdasági növekedés egyúttal azt is jelenti, hogy az országban működő cégek profitja is növekszik. A növekvő profit pedig hosszú távon emelkedő részvényárfolyamot eredményez. Ez tehát egy fontos tényező a buy and hold technika jövőbeni sikerességével kapcsolatban, azaz olyan országokban fog működni, ahol lesz gazdasági növekedés hosszú távon.

forrás: https://tradingeconomics.com

Természetesen a gazdasági növekedés/stagnálás számos okra vezethető vissza, de ezek közül a munkaerőpiaci az egyik lényeges tényező. Ahogy az alábbi képen is láthatjuk, Japánban a munkaképes korú lakosság száma folyamatosan emelkedett a 80-as években, ami jó alapja volt a japán gazdasági csodának. Ezzel szemben az utóbbi évtizedekben japán már egy öregedő társadalom, a munkaképes korú lakosság száma pedig csökken.

forrás: https://fred.stlouisfed.org/series/LFWA64TTJPM647S

Az alábbi grafikon már az amerikai munkaképes korú lakosság számának változása látható. Itt évtizedeken keresztüli növekvő trendet látunk.

forrás: https://fred.stlouisfed.org/series/LFWA64TTUSM647S

Dollar Cost Averaging (DCA) stratégia a japán tőzsdén

A fentiekben láthattuk, hogy a buy and hold technika nem működött az utóbbi 30 évben a japán tőzsdén, de egy fontos dologra nem tértem ki. Mégpedig arra, hogy a befektetők, tőzsdei kereskedők széles köre nem egyetlen időpontban fekteti be a pénzét, hanem folyamatosan vásárol. Azaz, ha az 1985-1990 között időszakot kivesszük a vizsgálatainkból egész más eredményt kapunk, hiszen a gyakorlatban is inkább az a jellemző, hogy több alkalommal vásárolunk. Erre a célra használják a kereskedők a költség átlagolás, angolul dollar cost averaging (DCA) módszert, melynek lényege, hogy nem egy összegben, hanem folyamatosan fektetjük be a pénzünket, például minden hónapban, vagy negyedévben vásároljuk a részvényeket, és azokat a buy and hold technika szerint hosszútávon tartjuk.

A DCA stratégia részleteibe itt nem mennék bele, két alkalommal már beszéltünk róla:

- Érdemes-e befektetni a költség átlagolás egyszerű módszerével?

- Melyik a jó befektetés? Egyösszegű vagy részletekre elosztott?

A fentieken túl a Tények és Tévhitek a Tőzsdéről, Befektetésről című könyvben is tárgyaltuk a módszer előnyeit, hátrányait. A fentiekből a legfontosabb, hogy a visszatesztelések azt mutatják az Egyesült Államok (1926-2015 között), az Angol (1976-2015 között) és Ausztrál (1984-2015 között) tőzsdén az esetek 30 százalékában a DCA jobb eredményt hoz, mint az egyösszegű azonnali befektetés. Igaz ugyanakkor, hogy ezek a tőzsdék emelkedő trendben mozognak, de mi a helyzet egy olyan tőzsdén, mint japán?

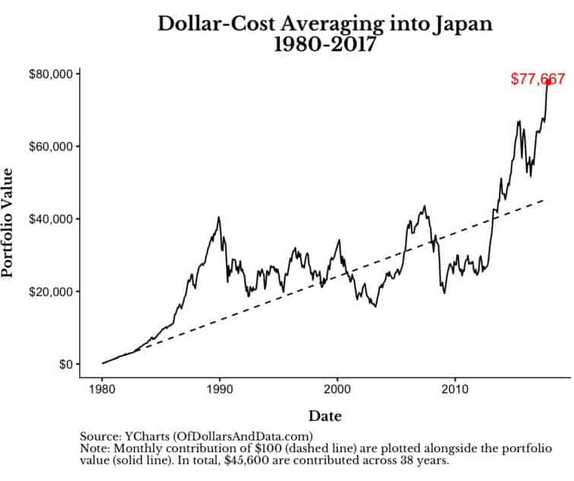

Nick Maggiulli a Ritholtz Wealth Management LLC. elemzője szerint a DCA módszer alkalmazásával jelentősen javítható a japán tőzsdén a buy and hold stratégia. Az alábbi képen azt láthatod, hogy 1980-2017 között a DCA módszer szerint havonta fix összegben fektetünk be a japán tőzsdén. A szaggatott vonal mutatja, hogy mekkora összegben fektettünk be. Ez egy lineáris egyenes, tekintettel arra, hogy minden hónapban fix összeget fektetünk be. A fekete, folytonos vonal pedig azt mutatja, hogy a portfóliónk értéke hogyan változott. Ahol a portfólió értéke a szaggatott vonal alá esik, ott visszaesésében vagyunk, azaz kevesebbet ér a befektetésünk, mint amennyit elköltöttünk a részvények megvásárlására. A 80-as években szárnyalt a japán tőzsde, így itt jelentős értéknövekedést tapasztalhatunk (növekszik a különbség a folytonos és szaggatott vonal között), majd a 2000-es évekig kell várni, hogy visszaesésbe kerüljünk, és az utóbbi években ismét nyereséget szereztünk. Azt is látni kell, hogy az időszak végére kb. 40.000 dollárért fektettünk be, és a portfólió értéke 77.667 dollár lett, azaz így sem tudtuk 37 év alatt még csak megduplázni sem a pénzünket.

forrás: https://ofdollarsanddata.com/

A momentum stratégiák sem működnek a japán tőzsdén?

A momentum az egyik legismertebb piaci anomália, mellyel felülteljesítés érhető el a tőzsdék széles körén. Ezt az összefüggést számos hedge fund, alapkezelő, egyéni kereskedő használja ki, és számos stratégia épít a momentumra. A részletekről a momentum kereskedési stratégiákkal kapcsolatban itt beszéltünk, a befektetésekhez köthető momentum stratégiákról itt, és a tanfolyamunkon volt szó. Illetve itt beszámoltam egy szélesek körben, 67 tőzsdére, 100 évre visszatekintő vizsgálatról is, lásd: 67 tőzsde, 100 éves visszatesztelése

A biztató eredmények ellenére a japán tőzsdén nem működik a momentum stratégia, legalábbis erre jutott több kutató, többek között Clifford Asness a Momentum in Japan: The Exception That Proves The Rule című tanulmányában. Az alábbi táblázatban látható, hogy a Japán tőzsdén egy szisztematikus momentum stratégia 0,7%-os átlagos évesített hozamot eredményezett, 20%-os kockázat (itt beszéljük meg a kockázat értelmezését) mellett. A stratégia sharpe rátája 0,03, azaz egységnyi kockázat vállalásával 0,03 egységnyi többlet hozamot (kockázatmentes hozam feletti) nyerhetünk. A visszatesztelésben alkalmazott stratégia long-short típusú volt, azaz az adott időszak legnagyobb momentummal rendelkező részvényeit vásároljuk (általában a teljes piac 10%-át, felső decilist), míg a long ügyleteket fedezzük a legalacsonyabb momentummal rendelkező részvények shortolásával (általában a teljes piaci 10%-át, alsó decilist.).

|

|

USA |

UK |

Európai tőzsdék |

Japán tőzsde |

Összes |

|

Hozam |

3,7% |

8,3% |

7,4% |

0,7% |

5% |

|

Szórás |

16,6% |

17,2% |

15,3% |

20,2% |

13,2% |

|

Sharpe |

0,22 |

0,48 |

0,48 |

0,03 |

0,38 |

A 12 hónapos gördülő eredménye a stratégiának az alábbi grafikonon látható (pontozott vonal).

forrás: Momentum in Japan: The Exception That Proves The Rule

A fenti tanulmány szerzői szerint a momentum anomália japán tőzsdén tapasztalat gyengesége nagyrészt a véletlennel magyarázható, azonban más kutatók (Chui, Wei, Titman 2000-ben és 2010-ben megjelent tanulmányai) szerint a gyenge momentum Japánban (és más ázsiai országokban) összefügg a társadalmi struktúrával és a jogrendszerrel. Az ázsiai országokra jellemző társadalmi struktúra (alacsonyabb fokú individualizmus) gyengébb momentumot eredményez, és az is megfigyelhető, hogy ezen országok rendre civil law típusúak, ahol szintén alulteljesít a momentum.

A value-stratégiák mennyire megbízhatók a japán tőzsdén?

Az értékalapú tényezők, value faktorokra épülő stratégiák esetében már nem olyan rossz a helyzet a japán tőzsdén. A fenti vizsgálatból kiderül, hogy a value faktorok kihasználásával a japán tőzsdén lehetett elérni a legjobb eredményt, lásd alábbi táblázatban.

|

|

USA |

UK |

Európai tőzsdék |

Japán tőzsde |

Összes |

|

Hozam |

1,8% |

5,1% |

3,9% |

10,5% |

5,3% |

|

Szórás |

12,7% |

13,5% |

11,2% |

14,7% |

9,3% |

|

Sharpe |

0,14 |

0,38 |

0,35 |

0,71 |

0,57 |

Már a fenti grafikonon is látható volt a value stratégia (folytonos vonal), és felfedezhető az erős negatív korreláció a momentum stratégia eredményével, azaz amikor a momentum stratégia nem működik, akkor a value igen. Erre a célra egyébként léteznek value+momentum kombinált stratégiák is, melyről már részben beszámoltam itt, illetve az alábbi táblázatban megnézhetjük, hogy milyen eredményt lehet elérni egy olyan stratégiával, mely a tőke 50%-át momentum, 50%-át pedig value stratégia szerint fekteti be.

|

|

USA |

UK |

Európai tőzsdék |

Japán tőzsde |

Összes |

|

Hozam |

2,8% |

6,7% |

5,7% |

5,6% |

5,2% |

|

Szórás |

6,8% |

8% |

6,9% |

8,6% |

5,2% |

|

Sharpe |

0,4 |

0,84 |

0,82 |

0,65 |

1,01 |

Bár a hozamban csökkenés következett be, de a kockázat is (szórás) jelentősen csökken, így a tőzsdék többségén ezzel a módszerrel javítani lehet a momentum és a value stratégiát. A japán tőzsdén is javul a momentum stratégia eredménye. Az alábbi képen ismét a 12 hónapos gördülő hozamot látjuk (momentum+value a japán tőzsdén). A visszaesések, negatív eredmények jelentősen lecsökkentek.

forrás: Momentum in Japan: The Exception That Proves The Rule

A fenti kutatásban a value stratégia szintén long-short típusú volt, azonban a long only stratégiák esetében is megfigyelhetők eltérések a japán tőzsdén. Erről a value faktorok témakörben beszéltünk. Az alábbi képen pedig a japán tőzsdén láthatod az ismert value faktorokkal működő stratégiák eredményeit 2000-2018 között. A más tőzsdékhez képest (amerikai, európai) a sorrend jelentősen megváltozik, a P/B hozza a legjobb eredményt (amerikai, európai tőzsdéken a P/B hozza a legrosszabb eredményt):

- P/B

- Multi-metric

- P/E

- EV/EBITDA

- P/FCF

forrás: https://alphaarchitect.com

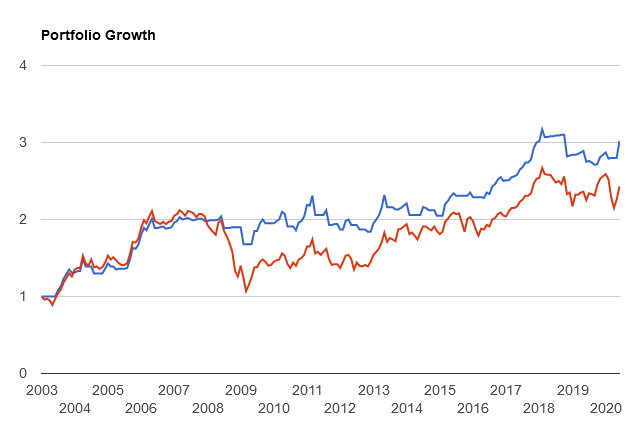

Trendkövető stratégiák működése a japán tőzsdén

A trendkövető stratégiáknak széles köre érhető el, és itt most csak a mozgóátlagokon alapuló stratégiákról fogunk beszélni. A mozgóátlagok alapvető tulajdonsága, hogy követik a kialakult trendet, azonban az az általános tapasztalat, hogy pont ezen tulajdonságuk miatt, ha nem alakulnak ki hosszú trendek, akkor a rendszer nagyon sok téves jelet ad. Márpedig a japán tőzsdén hosszú távon inkább láthatunk oldalazást, mint emelkedő trendet, így a magasabb periódus idejű mozgóátlagokkal még a buy and hold stratégia eredményeit sem lehet felülmúlni. Az alábbi táblázatban egy mozgóátlagon alapuló rendszert teszteltem vissza. Ha az árfolyam (egy Nikkei tőzsdeindexet követő ETF alap) a mozgóátlaga fölé emelkedik, akkor vásárolunk, befektetünk. Ha pedig az árfolyam visszaesik a mozgóátlag alá, akkor készpénzben várakozunk. Az alábbi képen jól látható, hogy a 2008-2009-es gazdasági válságból kimaradtunk (kék görbe), míg egy vedd meg és tartsd portfólió esetében itt jelentős visszaesést kellett volna elviselnünk.

|

|

Időzítés |

Vedd meg és tartsd |

|

Kezdő egyenleg |

1 dollár |

1 dollár |

|

Záró egyenleg |

3,02 dollár |

2,43 dollár |

|

évesített hozam |

6,54% |

5,23% |

|

kockázat |

11,5% |

16,04% |

|

legnagyobb visszaesés |

-20,29% |

-49,35% |

|

Sharpe-ráta |

0,5 |

0,32 |

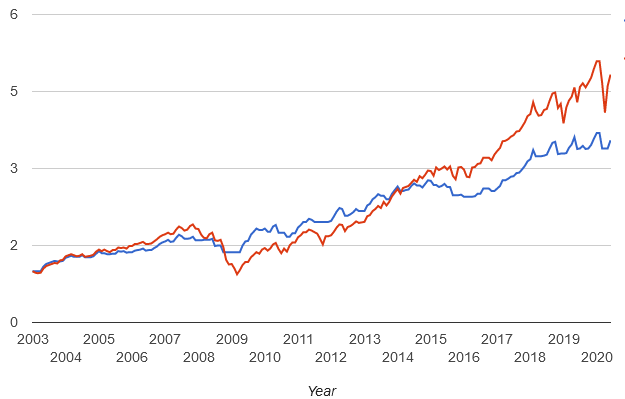

Az amerikai tőzsdén az alábbi eredményt kapjuk. Itt a vedd meg és tartsd (piros görbe) módszer jobb eredményt hoz, de ez nem meglepő, hiszen hosszú emelkedő trendben végezzük a vizsgálatot.

Érdemes azonban a kockázatot is megvizsgálni, főleg azért, mert nem tudhatjuk mit hoz a jövő.

|

|

Időzítés |

Vedd meg és tartsd |

|

Kezdő egyenleg |

1 dollár |

1 dollár |

|

Záró egyenleg |

3,55 |

4,83 |

|

évesített hozam |

7,55% |

9,47% |

|

kockázat |

9,36% |

14,1% |

|

legnagyobb visszaesés |

-20% |

-50,1% |

|

Sharpe-ráta |

0,69 |

0,62 |

A hozam könnyen félrevezethet minket. Jó példa erre a fenti eset is. Bár a hozam alacsonyabb az időzítés esetében, de a kockázat jelentősen csökken (lásd kockázat és legnagyobb visszaesés sorok), és a sharpe-ráta alapján az időzítés hozza a jobb eredményt. Azaz 1 egységnyi kockázat vállalásáért 0,69 egység többlethozamot (állampapír hozam feletti) kapunk, míg a vedd meg és tartsd esetében 0,62 egység a többlethozam. Bár a fenti vizsgálat erősen korlátozott, mindenesetre jól rávilágít arra a problémára, hogy érdemes a hozam mellett a kockázattal is foglalkoznunk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.