Cikkünkben a Diszkontált CashFlow (DCF) modellek alapjait beszéljük meg. Kitérünk a DCF modellek számítására, megbeszéljük, hogyan lehet egy társaságot értékelni a DCF módszer alapján, illetve szó lesz a módszer korlátairól is. Témáink:

- Mit jelent a Diszkontált CashFlow, azaz a pénzáram jelenértéke?

- A DCF modellek és a jelenérték számítás

- A diszkontált cashflow számítás képlete

- Mikor érdemes részvényt vásárolni a DCF modell alapján?

- A diszkontálási ráta jelentősége

- Mi a probléma a DCF modellekkel, módszerekkel?

Mit jelent a Diszkontált CashFlow, azaz a pénzáram jelenértéke?

A diszkontált cashflow (DCF) modellek célja, hogy a jövőben beáramló pénzek alapján megállapítsuk egy társaság, vállalkozás értékét. A módszer tehát a jelenérték számításon alapul, azaz összegezzük a jövőben a társasághoz várhatóan beérkező pénzeket (kivonva a kiadásokat), és ezek jelenértékét kiszámolva megállapítjuk a pénzáramok jelenbeli értékét. A DCF módszerek pénzáram (cashflow) alapúak, és azért nem a nyereséget diszkontálják, mert a nyereség számos módon torzítható:

- A cashflow nehezebben manipulálható, mint a nyereségadatok a tőzsdén

- Hogyan mutatnak ki nagyobb nyereséget a tőzsde társaságok?

- Milyen módszerekkel „szépítik” az eredményeket a társaságok?

Másrészt pedig a DCF célja a vállalkozások értékelése, és a vállalkozások pénzt termelnek, nem nyereséget. A nyereség egy könyveléstechnikai dolog, a pénz a vállalkozás számláin levő számlapénzt jelenti.

A fentiek miatt a DCF nem alkalmas induló vállalkozások, startupok értékelésére, de gyorsan növekvő, ún. növekedési társaságok értékelésére sem ideális módszer. Gyakori, hogy a tőzsdén kívüli társaságokat, a hétköznapi vállalkozásokat ezzel a módszerrel értékelik, mivel az összehasonlításon alapú mutatóknak (például P/E) nincs relevanciája. A módszer alkalmazásához a jelenérték számítással is tisztában kell lennünk.

A DCF modellek és a jelenérték számítás

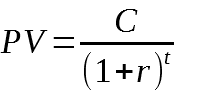

A jelenérték számítással gyakorlatilag azt mondjuk meg, hogy egy jövőben esedékes pénzösszeg mennyit ér a jelenben. A jelenérték számítás képlete:

Ahol:

- PV a jövőbeni összeg jelenértéket

- C a jövőben kapott összeg

- r az elvárt, alternatív hozam, azaz ha ma rendelkezésünkre állnak az összeg, mekkora hozamunk származna a befektetéséből

Gondoljuk át az alábbi példát. Adott két társaság, melyek közül választhatunk. Az "A" társaság esetében az alábbi pénzáramokra számíthatunk:

- 1. év végén 1000 dollár

- 2. év végén 1000 dollár

- 3. év végén 500 dollár

- 4. év végén 500 dollár

A "B" társaság esetében az alábbiakra számíthatunk:

- 1. év végén 500 dollár

- 2. év végén 500 dollár

- 3. év végén 1000 dollár

- 4. év végén 1000 dollár

A kérdés, hogy melyik lehetőséget válasszuk? Van különbség a két lehetőség között? Ha összeadjuk a két esetben a beérkező összegeket, akkor azt láthatjuk "A" társaság 1. év végén 1000 dollár profitot realizál/osztalékot fizet ki, 2. év végén 1000 dollár, majd 3-4. év végén 500-500 dollár a profit, vagy az osztalék (Kinek melyik példa a kedvére való). A "B" társaság esetében a pénzáramlás másként alakul 1-2. évben 500 dollár, majd pedig 1000 dollár a 3-4. évben. Ha összeadjuk ezeket az összegeket, akkor arra jutunk nincs különbség az "A" és "B" társaság között, hiszen mindkét esetben összesen 3000 dollár a profit/osztalék. Azonban ha figyelembe vesszük, hogy 5% a piaci kamat, akkor a jelenérték számítás alapján ki tudjuk számolni a pénzáramlás jelenértékét. Tehát hibás az a megközelítés, hogy összeadjuk az 1000+1000+500+500 dollárt (olyan mintha almákat és körtéket adnánk össze). Ugyanis csak a jövőbeni értékek jelenértékét lehet összeadni. A fentiek alapján és a jelenérték képlete szerint az alábbiak szerint számolhatunk.

"A" lehetőség jelenértékének képlete

A jelenérték számítás eredménye: 2703 dollár

"B" lehetőség jelenérték számítás kalkulációja

A jelenérték kalkuláció eredménye: 2616 dollár.

A diszkontált cashflow számítás képlete

A diszkontált cashflow modelleknek alapvetően két paramétere van. Az egyik a cashflow, mely a szabad cashflowt jelenti (FCF, részletek), azaz egy időszak alatt (például év) vállalkozáshoz beáramló és kiáramló pénzek különbségét fejezi ki. A másik tényező az ún. diszkontálási faktor (képletben r), mely az elvárt hozamot, de gyakran a kockázatmentes hozamot jelenti. A diszkontált cashflow számítás képlete az alábbi:

Jelölések:

- CF = adott évben beáramló pénzmennyiség (legtöbbször szabad cashflowt jelent)

- r = kamat, mellyel a jelenértéket számítjuk

Mikor érdemes részvényt vásárolni a DCF modell alapján?

A DCF modellek végeredménye a társaság fundamentális értéke, és leggyakrabban egy részvényre vonatkozóan számoljuk ki a pénzáramok diszkontját, így a DCF a részvény fundamentális értékét fejezi ki. Ha az aktuális piaci ár a fundamentális érték alatt van, akkor a modell alapján vételi jelet kapunk, azaz olcsó a részvény. Ennek ellenkezője, ha a fundamentális ár a piaci ár felett van, azaz a részvény drága, eladási jelet kapunk.

A diszkontálási ráta jelentősége

A fenti példákból kiderül, hogy a diszkontálási rátának kiemelt jelentősége van, hiszen a jelenértékben nagy szerepe van a képletben található r tényezőnek. A diszkontálási rátával kapcsolatban azonban több probléma merül fel. Az egyik, hogy mekkora diszkontálási rátával számoljunk, azaz mekkora az elvárt hozam, amelyhez viszonyítunk. Nagyon sokszor a kockázatmentesen elérhető hozammal kerül összevetésre, így a diszkontálási ráta a 10 éves lejáratú államkötvények hozamával egyezik. Ugyanakkor látni kell azt, hogy minél nagyobb a diszkontálási ráta, annál olcsóbbnak tűnik egy társaság a DCF modell alapján. Például képzeljük el azt az esetet, hogy a társaságnak 100 dollár a következő évi cashflowja:

- 5%-os diszkontálási ráta esetén 100/1,05 = 95 dollár

- 10%-os diszkontálási ráta esetén: 100/1,1 = 91 dollár

- 15%-os diszkontálási ráta esetén 100/1,15 = 86 dollár

Minél nagyobb tehát a diszkontálási ráta, annál olcsóbbnak tűnik a befektetési lehetőség. A másik probléma pedig az, hogy a diszkontálási ráta a jövőben változhat. Például ha a diszkontálási ráta a 10 éves lejáratú államkötvény hozama alapján kerül megállapításra, akkor azt tapasztalhatjuk, hogy a hozam széles tartományban mozog. Mi történik akkor, ha most a következő 5 éves időszak pénzáramait 3%-os államkötvény hozammal diszkontáljuk, de a következő évtől kezdődően a teljes időszakon kétszer ekkora (6%) lesz az államkötvény hozam?. Ebben az esetben a társaságot túlértékeltük, és a DCF módszer alapján megdrágul a jövőben a társaság. Az alábbi képen a 10 éves lejáratú amerikai államkötvény hozamát láthatod.

Mi a probléma a DCF modellekkel, módszerekkel?

A DCF modellek egyik nagy kockázati tényezője a diszkontálási ráta, azaz a ráta jövőbeni megváltozása, akár kisebb mértékű is, jelentős hatást gyakorolhat az értékelési modellre. Sajnos az is elmondható, hogy a kamatok jövőbeni változása pontatlanul jelezhető előre.

A másik probléma a jövőbeni pénzáramok értéke, hiszen ezek az adatok becsléseken alapulnak, azaz meg kell határoznia az elemzőnek a következő 5 évben a várható pénzáramot. Sajnos azt mutatják a vizsgálatok, hogy az elemzők jellemzők optimisták, és a jövőbeni pénzáramokat túlbecsülik, lásd itt:

Ez pedig azt eredményezi, hogy a DCF modellel kiszámolt fundamentális ár és a piaci ár között nincs akkora különbség, azaz nem annyira kedvező a vételi lehetőség. Vegyük figyelembe azt is, hogy az elemzői ajánlások jelentős része DCF modellen alapul, azonban vizsgálatok azt mutatják, hogy az elemzői ajánlásokban megfogalmazott célárak (melyek DCF-en alapulnak) találati aránya alacsony. A „Do Sell-Side Analysts Exhibit Differential Target Price Forecasting Ability?” cím alatt elérhető kutatásban egy 10 éves időszakon 2278 sell-side elemzőtől (206 brókercég elemzői) származó 492.647 darab 12 hónapos célárat, 3619 részvényre vizsgáltak meg.

Az alábbi táblázatban összegezve látjuk az összes (492.647) célár eredményét. A táblázatból kiderül, hogy a 10 éves időszakon alacsony a korreláció az elemzők által előrejelzett és a tényleges hozam között. A 0,12 érték nullához közeli, azaz nincs szoros összefüggés az elemzők által előrejelzett és a tényleges hozam között. Részletek: Korrelációs együttható, megbízhatósági tényező a pénzügyekben.

Eszerint átlagosan -15%-os eltérés van a célár és a tényleges ár között, azaz átlagosan 15 százalékkal túlbecsülik az elemzők a célárakat. A mutatóra jellemző, hogy válságok, csökkenő trendek, recessziók időszakában lényegesen nagyobb a tévedés (-20 és -48% közötti), míg konjunktúra időszakában kisebbek a tévedések.

forrás: Do Sell-Side Analysts Exhibit Differential Target Price Forecasting Ability?

A TPMETEND mutató átlagosan 38% lett a 10 éves időszak alatt, azaz az előrejelzések 38%-a bizonyult helyesnek. Ez azt jelenti, hogy a 12 hónapos időszak végére a részvény ára az előzetesen meghatározott célár fölé került.

A TPMETANY 64%-os értéke pedig azt jelzi, hogy a 12 hónapos időszak alatt a részvények 64 százalékánál megfigyelhető volt, hogy az árfolyam elérte a célárat. Ezek között találjuk azokat a részvényeket, melyek az időszak végén a célár fölötti árfolyammal rendelkeztek. Egy másik kutatásban 54% lett a fenti mutató értéke. A fenti vizsgálatot itt beszéltük meg részletesen: Elemzői célárak: 38% a találati arány.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.