Cikkünkben a magyar állampapírok vásárlásához nyújtok segítséget. Megbeszéljük, hogy mitől függ az állampapírok hozama, mi a különbség az állampapír kamata és hozama között. Foglalkozunk azzal a kérdéssel is, hogy emelkedő kamatkörnyezetben milyen állampapírokat célszerű vásárolni, de kitérünk az állampapír adózásával kapcsolatos tudnivalókra is. A fentieken túl a népszerű magyar állampapír típusokat meg is beszéljük, illetve arról is szó lesz, hogy hol érdemes megvásárolnunk a magyar állampapírokat: kereskedelmi bankoknál, vagy az Államkincstárnál. Témáink:

- Az állampapír fogalma

- Az állampapírok kamata és hozam közötti összefüggés

- Állampapír kamata, árfolyama és a duráció

- Milyen tényezők lesznek hatással az állampapír hozamokra?

- Állampapír hozamok követése

- Milyen állampapírokat vásárolhatunk? Mikor, melyiket célszerű választani?

- Változó kamatozású állampapírok lényege

- Prémium Magyar Állampapírról részletes információk

- Államkincstárnál történő állampapír vásárlás

- Hogyan válthatók vissza az állampapírok?

- BÉT hitelpapír szekció állampapír visszaváltás

- Állampapír hozamokkal, árfolyamokkal kapcsolatos fogalmak

- Miért ne vásárolj állampapírt, kötvényeket?

- A kötvény NEM véd a következő válságban?

- Kötvény befektetés kockázatai, negatív hozamok esetei

Az állampapír fogalma

Az állampapír tulajdonképpen egy kötvény, gyakran államkötvénynek is nevezzük. A kötvények, így az állampapír is, egy hiteljogviszonyt megtestesítő okirat. Ez a gyakorlatban azt jelenti, hogy ha állampapírt vásárolunk, akkor a hitelt nyújtunk az állampapír kibocsátója számára. A kötvények értelmezhetők vállalatok esetében, illetve állampapírokat bármely ország bocsáthat ki, mi most a magyar állampapírokkal foglalkozunk. Ahogy tehát a fentiekben megbeszéltük, az állampapír egy hitel értékpapírosítása, ahol a befektető a hitelnyújtó, az állampapír kibocsátója pedig a hitelfelvevő. A hitel után kamatot fizet a hitelfelvevő, azaz a befektető az állampapírok után kamatot fog kapni. Nézzük részletesen mit kell tudni az állampapír kamatáról, illetve az elérhető hozamról, ugyanis akár árfolyam veszteségünk is keletkezhet egy-egy állampapír ügyleten, ha a következő bekezdésben tárgyalt összefüggésre nem vagyunk tekintettel.

Az állampapírok kamata és hozam közötti összefüggés

Ahogy az állampapír fogalmának tárgyalásakor megbeszéltük, az állampapír után kamatot kap a befektető. Ez a kamat azonban már az állampapír kibocsátásakor meghatározásra kerül. A kamat lehet fix, vagy meghatározott feltételekhez kötött, azaz változó. A változó kamatozású állampapíroktól most tekintsünk el, később még részletesen szó lesz erről a típusról. A fix kamatozású állampapír tehát a lejáratig egy fix kamatot fizet. Például egy 10 éves lejáratú állampapír 3 százalékos kamatot fizet, akkor 10 éven keresztül megkapja a befektető a 3%-os kamatot a befektetett összegre, majd a 10-dik év végén a befektetett összeg is kifizetésre kerül. Mi történik akkor, ha a 3 százalékos kamatot fizető állampapír kibocsátása után a piaci hozamok esnek, azaz az újabb 10 éves állampapírokat már csak 2 százalékos kamat mellett bocsátják ki? Ebben az esetben, a korábbi, 3%-os állampapír felértékelődik, az árfolyama emelkedni fog, mivel a 3%-os éves hozam több, mint a 2 százalékos éves hozam. Fordított helyzet is kialakulhat, azaz a 3%-os állampapír kibocsátása után a kamatok emelkednek, például 4 százalékos állampapírok kerülnek kibocsátásra. Ebben a helyzetben a 3%-os állampapír lesz az értéktelenebb, árfolyama esni fog. Az állampapír árfolyama tehát mindig igazodni fog az aktuális kamathoz, piaci hozamokhoz, és ez azt is jelenti, hogy az állampapír lejáratáig minél nagyobb a hátralevő idő, annál nagyobb lesz az állampapír árfolyam kilengése. A változás mindig fordított, azaz emelkedő piaci hozamok esetén az állampapír árfolyama esni fog, csökkenő piaci kamatok esetén az állampapír árfolyama emelkedni fog. Ha a fenti összefüggést mélyebben meg szeretnénk érteni, példákon keresztül szemléltetem itt.

Állampapír kamata, árfolyama és a duráció

A fentiekhez az is hozzá tartozik, hogy minél hosszabb időre köteleződünk el, annál nagyobb lesz az elvárt kamat, azaz a hosszabb lejáratú állampapírok után magasabb kamatot kaphatunk. Azonban a hosszabb lejárat egyúttal az állampapír árfolyamának kamatérzékenységét is meghatározza. Emiatt általános szabály az, hogy akkor érdemes hosszú lejáratú állampapírt venni, ha a kamatok magasabb szinten vannak. Ezzel ugyanis hosszú évekre rögzíthetjük a magas éves hozamot. Amikor pedig a kamatok alacsony szinten vannak, illetve várható a jövőben a kamatok emelkedése érdemes inkább rövid lejáratú állampapírt vásárolni.

Az állampapíroknak van árfolyama, melyre a piaci hozamok hatást gyakorolnak (erről beszéltünk fentebb). Ha lejárat előtt szeretnénk eladni, akkor a piaci árfolyamon van erre lehetőség. Ez a piaci ár pedig azon múlik, hogyan alakul az állampapír piacon a hozamok miután állampapírba fektettünk. Ha az állampapír befektetésünket követően az állampapír piacon a hozamok emelkednek, akkor a korábban megvásárolt állampapírunk (mivel) alacsonyabb kamatot fizet) árfolyama esni fog. Tehát a piaci hozamok és az állampapír árfolyam a között fordított az arány. Ezt a fordított arányt multiplikálja a lejáratig hátralevő idő (duráció), ami minél nagyobb, annál nagyobb lesz az árfolyamra gyakorolt hatása.

Az alábbi képen a Blackrock alapkezelő tájékoztatójában származó illusztráció látható. A grafikon vízszintes tengelyén a duráció van megadva években, a nyilak pedig az 1%-os piaci kamatváltozás hatását jelölik a különböző durációjú kötvények esetén. Látható, hogy egy 6 éves durációval rendelkező kötvény esetében az 1%-os piaci kamatemelés 6%-os árfolyam esést eredményez.

Milyen tényezők lesznek hatással az állampapír hozamokra?

A fentiek után már csak az a kérdés, hogy a piaci hozamok hogyan változnak a jövőben, illetve milyen tényezők lesznek hatással a piaci hozamokra. Az állampapír piaci hozamok azon múlnak, hogy milyen a kereslet az állampapír piacon az új állampapírok iránt. Ha nagy a kereslet az újonnan kibocsátott állampapírok iránt az elsődleges jegyzés során, akkor az állampapírok hozama csökken. Ez alapvetően az állampapír kibocsátójának jó, hiszen így alacsonyabb hitelkamatok mellett tudja megújítani lejáró adósságait. Ha tehát az új állampapírok kamata csökken, akkor a korábban magasabb kamat mellett kibocsátott állampapírok árfolyama növekedni fog, így a másodpiacon csak úgy tudjuk megvenni, hogy az újonnan kibocsátott állampapírokkal közel megegyező hozama lesz.

Minden tehát azon múlik, hogy az adott ország állampapírjait mennyien szeretnék lejegyezni, mekkora a kereslet az ország állampapírjai iránt. Ez értelemszerűen a kamaton is múlik, illetve a piaci hangulaton. Kedvező, optimista piaci hangulat mellett a befektetők megvásárolják a rosszabb hitelminősítéssel rendelkező államok állampapírjait is, így a növekvő kereslet a piaci hozamokat lefelé nyomja. Ez pedig a másodpiacon a korábbi kötvények árfolyam emelkedését vonja maga után, azaz a névérték felett tudjuk megvenni

A folyamat meg is fordulhat, azaz lecsökken a világban a kockázatvállalási hajlandóság, vagy a külföldi jegybankok magasabbra emelik a kamatot, így a biztonságosabbnak gondolt országokban növekszik a kamat, akkor a tőke oda áramlik, így a gyengébb hitelminősítéssel rendelkező országok állampapír piacán csökkenhet a kereslet, ami az elsődleges piaci hozamok növekedéséhez vezet. Ez a hozam növekedés pedig a másodlagos piacon, a korábban alacsonyabb hozamkörnyezetben kibocsátott állampapírok árfolyamának csökkenését idézi elő.

Magyarországon az elmúlt években -ahogy az alábbi ábrán is látható- folyamatosan csökkent az állampapírok hozama. Ez azt jelenti, hogy aki korábban magasabb kamatok mellett vásárolt állampapírt, annak nyeresége keletkezett az állampapírok árfolyam növekedésén. Ez a folyamat addig fog tartani, amíg az állampapír piaci hozamok esnek. Az alábbi képen a 10 éves magyar állampapír hozamát látjuk, az aktuális hozamok megtekintéséhez kattints ide!

Röviden a lényeget összeszedem néhány pontban. Megbeszéltük a fentiekben, hogy:

- A hosszabb lejáratú állampapírok kamata általában magasabb, a hosszútávú elköteleződés miatt magasabb kamatot vár el a befektető

- Az állampapírok eladhatók a másodpiacon (tőzsde hitelpapír szekció és kereskedelmi bankok + Államkincstár)) a piac által meghatározott árfolyamon, piaci áron

- A piac ára egy állampapírnak igazodik a piaci hozamokhoz, fordított az elmozdulás

- Ha növekednek a piaci hozamok, akkor az állampapír árfolyama csökken

- Ha csökkennek a piaci hozamok, akkor az állampapír árfolyama növekszik

- A hosszabb lejárat, nagyobb duráció, nagyobb kamatérzékenységet jelent, hozzávetőlegesen az évek száma egyúttal a szorzó szám is az árfolyam változásra. Például 10 év van még vissza a lejáratig, és a piaci kamatok 1%-ot változtak, akkor a 10 éves állampapírban ez 10%-os árfolyam változást idéz elő

- Az állampapír piaci hozamok a kereslet hatására változhatnak.

A keresletet számos tényező befolyásolja, például:

- állampapír piaci hozamok más országokban,

- más befektetési lehetőségekkel elérhető hozam

- az ország kockázati besorolása, romló adósság mutatók csökkentik az ország állampapírjai iránti keresletet

- a világban uralkodó kockázatvállalási hajlandóság

- gazdasági, makrogazdasági mutatók

- jegybanki alapkamat, monetáris politika

- egyéb politikai tényezők

A fentiek ismeretében az alábbi általános stratégiák fogalmazhatók meg:

- Ha alacsonyak a kamatok, hozamok, és emelkedő kamatkörnyezetre számítunk a jövőben, akkor a rövid lejáratú állampapírokat kell preferálnunk.

- Ha pedig magasak a kamatok, illetve csökkenő kamatkörnyezetre számítunk, akkor hosszú lejáratú állampapírokat kell előnyben részesíteni. Képzeljük el azt a helyzetet, hogy 10 évvel ezelőtt vásároltunk meg egy 10 éves lejáratú állampapírt 7%-os éves kamat mellett, akkor ez az állampapír még most is, az utolsó évben 7%-os kamatot fog fizetni, annak ellenére, hogy az elmúlt 4 évben már csak 1-4% közötti kamat mellett vásárolhattunk állampapírt.

Állampapír-hozamok követése

Ahhoz, hogy az állampapírok kiválasztásában megfelelő döntést tudjunk hozni, célszerű áttekinteni más országok állampapír piacát is. Egyrészt azt kell vizsgálnunk, hogy a magyar állampapírokhoz hasonló kockázatú állampapíroknak nagyobb, vagy kisebb-e a hozama. Másrészt pedig meg kell néznünk az ún. safe haven országok (menedék) állampapír hozamait is. Ezek az országok számítanak a legbiztonságosabb befektetéseknek, így amikor a világban csökken a kockázatvállalási hajlandóság a befektetők ezen országok állampapírjait veszik.

- A fejlődő és fejlett országok állampapír hozama itt érhető el egyetlen adatbázisban itt találod.

- 10 éves amerikai állampapír, bond hozama itt érhető el.

- 10 éves német állampapír, a bund aktuális hozama itt.

- 10 éves magyar állampapír aktuális hozama itt követhető.

Milyen állampapírokat vásárolhatunk? Mikor, melyiket célszerű választani?

Az alapismeretek megbeszélése után nézzük meg a konkrét befektetési lehetőségeket, azaz milyen állampapírokat érhetünk el a magyar piacon. Magánszemélyek számára az állam kedvezőbb kamatokkal is bocsát ki állampapírokat, így az elmúlt időszakban a befektetők kedvelt termékei az alábbi állampapírok lettek:

- 6 éves Prémium Magyar Állampapír,

- Diszkontkincstárjegyek

- Speciális, változó kamatozású (buborhoz kötött) állampapírok

- Változatos hátralevő lejárati idejű (3-20 év) állampapírok

Az aktuális kamatok/hozamok itt tekinthetők meg: allampapir.hu

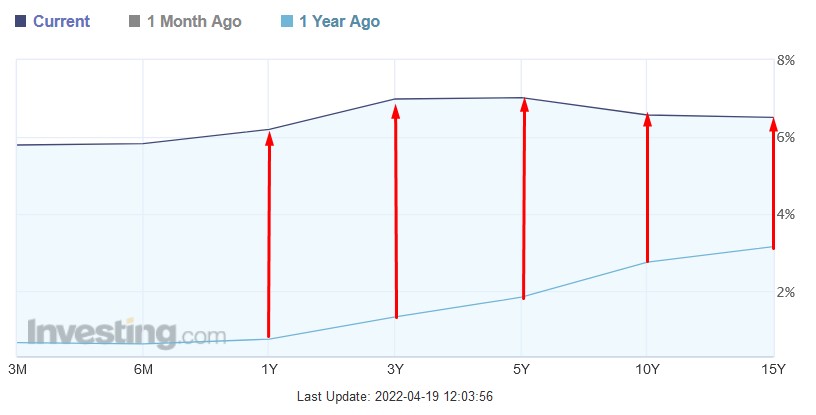

A fentieken túl a hagyományos fix kamatozású állampapírokat is elérhetjük, de ezek a piaci kamatokat követik. A fenti hivatkozáson az aktuális állampapír hozam adatokat látjuk. Az alábbi képen pedig a cikk írásakor aktuális hozamokat, szemléltetés céljából másoltam ide. A hozamgörbén azt látjuk, hogy a különböző lejáratú magyar állampapíroknak mekkora volt a hozama 1 éve (világos kék) és most (sötét kék görbe). Az ábrából látható, hogy az éven belüli lejáratok (3M = 3 hó, 6M = 6 hó, és 1Y = 1 év) esetén gyakorlatilag 0-2% közelében volt egy évvel ezelőtt a hozam, de mára jelentős hozamemelkedés következett be. 10 éves lejárat esetén tavaly 3% volt a hozam, most pedig 6,5% (frissítés: azóta már 9%-ra emelkedett).

Prémium Magyar Állampapírról részletes információk

A Prémium Magyar Állampapír évente megállapított hozama két tényezőből áll, egy változó részből, ami a kamatbázis és egy fix kamatból, amely a prémium. A kamatbázis a kamat megállapítását megelőző naptári évre vonatkozó (KSH által hivatalosan közzétett) fogyasztói árindex-változás százalékos mértéke. A fogyasztói árindex a KSH által összerakott fogyasztói kosár árváltozását mutatja, értelemszerűen a fogyasztói árak növekedése a pénz értékének, vásárlóerejének csökkenését jelenti. A fogyasztói árindex aktuális értékét a Központi Statisztikai Hivatal (KSH) weboldalán (ksh.hu) is meg tudjuk tekinteni.

A kamatbázis felett a Prémium Magyar Állampapír kamatprémiumot is fizet a befektetőknek, így még abban az esetben is kaphatunk kamatot, ha a kamatbázis nulla. A kamatprémium mértéke nagyobb futamidő esetén magasabb, azaz az Államadósság Kezelő Központ (ÁKK) igyekszik a hosszabb lejárat felé terelni az állampapír vásárlókat. További részletek a következő hivatkozáson, illetve az alábbi előadáson beszélünk meg: Prémium Magyar Állampapír (PMÁP): infláció elleni védelem

Hol, hogyan vásároljunk állampapírokat?

A fentiek után a következő lépés, hogy megbeszéljük, hol érdemes állampapírokat vásárolni. Az elsődleges kibocsátás során is vehetünk állampapírokat. Ez az az időpont, amikor az állam kibocsátja a kötvényeket. Ebbe a folyamatba a kereskedelmi bankok is be vannak vonva, így a kereskedelmi bankunknál vezetett értékpapír számlára is vásárolhatunk állampapírokat. Alternatív lehetőségként szóba jöhet az Államkincstárnál vezetett értékpapírszámla, melyen szintén vásárolhatunk állampapírokat. Az Államkincstárnál díjtalanul vezetheted számládat, a kereskedelmi bankoknál általában van számlavezetési díj, de az is igaz, hogy a kereskedelmi banknál vezetett értékpapír számlára nem csak állampapírokat lehet vásárolni (hanem például befektetési jegyeket, részvényeket). Az Államkincstárnál pedig kizárólag állampapírokat lehet venni.

Ha tehát a kereskedelmi bankok egyikénél szeretnénk állampapírt venni, akkor az egyik kiválasztási szempont a számlavezetési díj lesz. Vannak olyan bankok is, ahol a számlavezetési díjat az elhelyezett összeg függvényében állapítják meg, így nagyobb összegű állampapír vásárlás esetén a havi számlavezetési díj is nagyobb lesz. Az értékpapír számla megnyitása után már vásárolhatunk is állampapírokat, általában az állampapír vásárlás ingyenes, a bankok nem számítanak fel jutalékot. Hozzá kell tenni, hogy az Államkincstár jutalékot fizet a kereskedelmi bankoknak a forgalmazott állampapírok után.

Államkincstárnál történő állampapír-vásárlás

Közvetlenül a Magyar Államkincstártól is megvásárolhatjuk a magyar állampapírokat. Erre a Magyar Államkincstár azon ügyfélszolgálatain van lehetőség, ahol állampapír forgalmazással is foglalkoznak. A fenti hivatkozáson az alábbi térkép segítségével választhatjuk ki, hogy melyek azok az ügyfélszolgálatok, ahol állampapír vásárolható.

Ahhoz, hogy a Magyar Államkincstárnál vásároljunk állampapírokat egy értékpapír számlát kell nyitnunk az Államkincstárnál. A cikk írásának pillanatában az értékpapírszámla vezetése ingyenes, ugyanakkor egy alkalommal személyesen meg kell jelennünk, valamelyik Magyar Államkincstár irodában. Ezt követően már online intézhetjük az állampapír vásárlást, erre a Magyar Államkincstár három felületet biztosít:

- Webkincstár: internet böngészőn keresztül elérhető állampapír vásárlási felület.

- Mobilkincstár: mobiltelefonra telepíthető alkalmazás, melynek segítségével állampapírt vásárolhatunk.

Az Államkincstárnál tartott állampapírok teljes összegére állami garancia vonatkozik, ugyanakkor brókercégeknél, bankoknál vezetett értékpapír számlák esetében a BEVA hatálya alá tartoznak. A BEVA védelem esetébe 1 millió feletti részre 10%-os önrész is van, a részletekről a fenti hivatkozáson tájékozódhatunk. A kereskedelmi bankok és az államkincstár értékpapír számlát részletesen a következő bejegyzésben tárgyaljuk. Kitérünk az állampapírok idő előtti eladása, azaz a visszaváltási díjakra is, részletek itt.

Hogyan válthatók vissza az állampapírok?

Az állampapírok, kötvények a lejáratkor visszafizetik a névértéket, és gyakran az utolsó időszakra eső kamatot is ekkor fizetik ki. Azonban felmerülhet a befektetőben az igény, hogy a lejárat előtt eladja az állampapírjait. Ebben az esetben a másodpiacon van lehetősége arra, hogy az állampapírokat értékesítse. A lakossági állampapírok esetében a másodpiac tulajdonképpen az Államkincstárt illetve a kereskedelmi bankokat jelenti, ahol meghatározott árfolyamon visszavásárolják a befektetőtől a kötvényeket. Egyéb állampapírok és vállalati kötvények esetében a BÉT hitelpapír szekciójában tudunk eladókat találni a kötvényeikre. Ennek módjáról nem beszélünk részletesen, de itt szó volt róla.

Ha tehát a kereskedelmi bankodnál vásároltad az állampapírokat, akkor a banki hirdetményekben, ügyfélszolgálaton találod meg, hogy milyen árfolyamon történik az állampapír visszavásárlás. Én most az Államkincstárnál zajló folyamatot írom le, ami egyébként megegyezik a banki visszaváltással, és gyakran a bankok is hasonló költségekkel dolgoznak. Ha tehát az Államkincstárnál vezeted a számládat, akkor a webkincstár elektronikus felületén tudod eladni az állampapírokat, illetve az allampapir.hu oldalon találsz egy kincstári árfolyamjegyzés menüpontot.

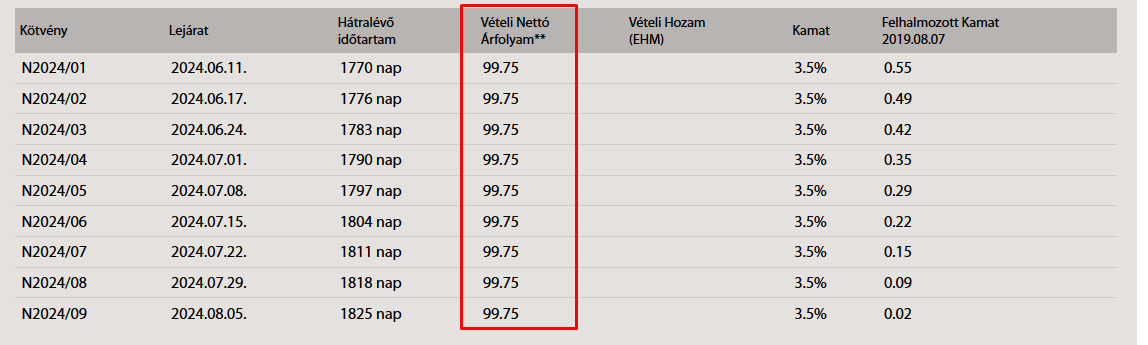

Az alábbi képen a Magyar Állampapír Plusz visszavásárlási árfolyamát látod. A Vételi nettó árfolyam azt jelenti, hogy az Államkincstár milyen áron vásárolja vissza az állampapírokat. Ez itt azt jelenti, hogy a névérték 99,75%-án, azaz tulajdonképpen 0,25%-os költséggel válthatod vissza az állampapírokat. Ha megvárod a lejáratot, akkor a névértéket fogják kifizetni.

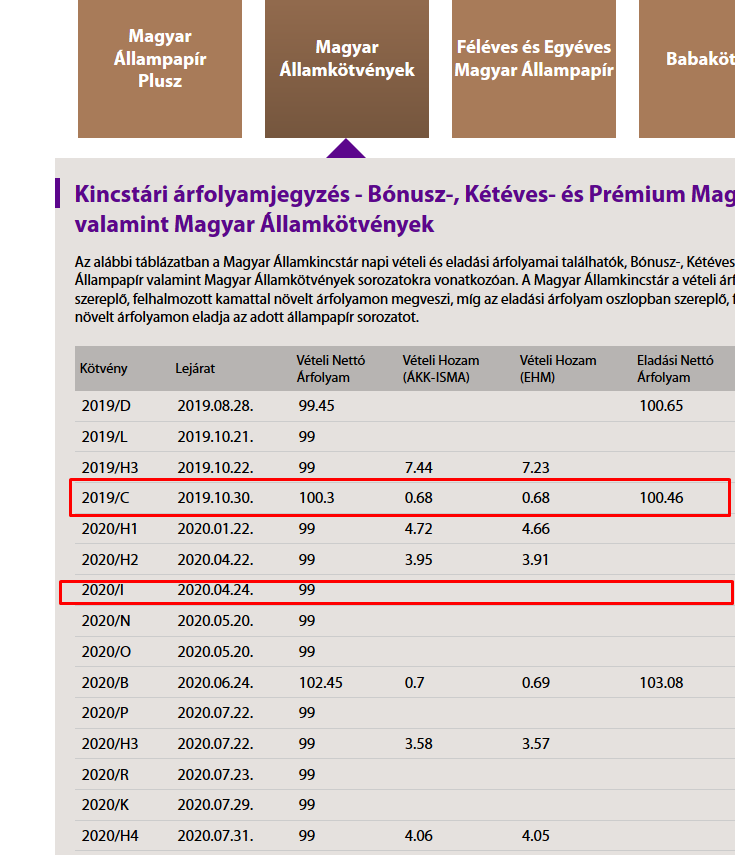

Itt pedig a Prémium Magyar Állampapír visszavásárlási árát is láthatod. A 2020/I jelzés alatt egy Prémium Magyar Állampapír található, a vételi árfolyam 99%, azaz a névérték 99%-án történik a visszavásárlás, azaz a felmerülő költséged 1% lesz. Első lépésként tehát meg kell keresned az általad megvásárolt kötvény számát (például 2020/I), majd megnézni a visszavásárlási árfolyamot.

A fenti képen azt is láthatod, hogy egyes állampapírok esetében (2019/C) van eladási árfolyam, azaz ezen az áron eladja neked az államkincstár az állampapírt. Tehát tulajdonképpen ezen az áron veheted meg. A 100,46% azt jelenti, hogy a névérték 100,46%-án vásárolhatod meg, azaz egy 10.000 Ft névértékű kötvényért 10.460 Ft-ot kell fizetned, de majd a lejáratkor 10.000 Ft-ot fogsz visszakapni. Az állampapíron szereplő kamat tehát nem minden esetben egyezik meg az általad megszerzett hozammal. Mivel ha névérték felett vásárolod meg a kötvényt, akkor a kapott kamatnál kisebb lesz a hozamod. Ha pedig a névérték alatt vásárolod meg a kötvényeket, akkor a kapott kamatnál nagyobb lesz a hozamod. Ha ez az összefüggés nem teljesen világos számodra, akkor itt találsz példát. Természetesen ha a lejáratig megtartod a Prémium Magyar Állampapírt, akkor a lejáratkor a névértéket fizetik ki, a visszavásárlási költség tehát csak az idő előtti eladás esetén merül fel.

BÉT hitelpapír szekció állampapír visszaváltás

Nemcsak a kereskedelmi bankoknál és az Államkincstárnál lehet eladni az állampapírokat, hanem a BÉT hitelpapír szekciójában is. Ehhez olyan brókercégnél kell számlát nyitnod, melynek hozzáférése van a magyar tőzsdéhez. A BÉT hitelpapír szekcióban elérhető államkötvények köre azonban nem teljes. Általánosságban elmondható, hogy valamennyi ÁKK által forintban nyilvánosan kibocsátott államkötvényt megtaláljuk a BÉT-en, kivéve az alábbiak:

- Bónusz Magyar Államkötvények,

- Prémium Magyar Államkötvények

- Prémium Euró Magyar Államkötvények,

- Féléves Kincstárjegyek

- 1 és 2 éves futamidejű Kincstári Takarékjegyek,

- Kamatozó Kincstárjegyek

- Babakötvények.

- Magyar Állampapír plusz

Az államkötvények mellett a diszkont kincstárjegyek is elérhetők a BÉT hitelpapír szekciójában, de csak a 12 hónapos diszkont kincstárjegyeket találjuk meg a BÉT-en. Röviden annyit emelnék ki, hogy a BÉT hitelpapír szekcióban meghatározott árfolyam mellett tudjuk megvásárolni a kötvényt, és ez legtöbbször nem egyezik a kötvény névértékével. Ha a névérték alatti az árfolyam, akkor a kereskedő, befektető hozama nagyobb lesz, mint a kötvény kamata. Ha pedig névérték feletti árfolyam mellett tudunk vásárolni, akkor a befektető teljes hozama alacsonyabb lesz, mint a kötvény kamata.

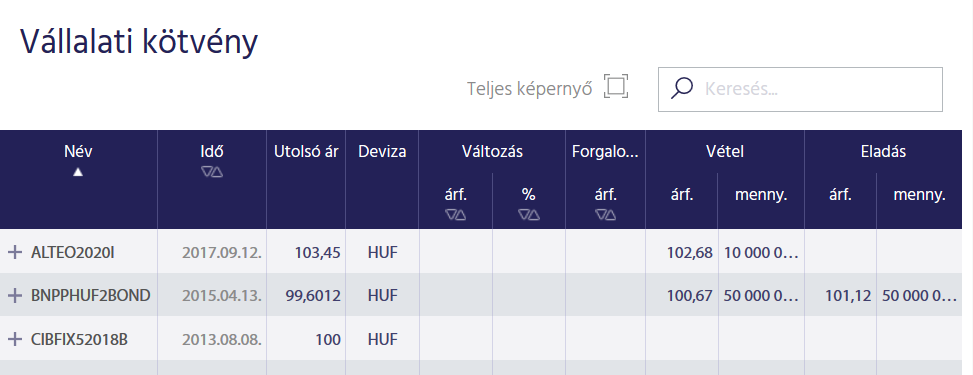

A fenti képen látható táblázatban a BNPPHUF2BOND rövidítésű vállalati kötvényt esetében az eladási ár 101,12%, azaz ha vásárolni szeretnék a kötvényből, akkor ezen az árfolyam van rá lehetőségünk, míg eladás esetén a 100,67%-os árfolyam mellett. Ezek a százalékok a névértékre értendők, azaz ha a fenti kötvénynek 50.000.0000 Ft a névértéke, akkor a 50.560.000 Ft értékben vásárolunk a fenti kötvényből. Mivel a 2,5 százalékos fix kamat 50 millió forintra értendő, azaz a befektető 1.250.000 Ft-ot kap kamatként akkor is, ha 50.560.000 Ft-ért vásárolta a kötvényt. Ebben az esetben tehát a 2,5% helyett 2,47% (1.250.000 / 50.560.000) lesz a kamat, jelentős eltérésről nem beszélhetünk, csak akkor, ha a 100%-tól (101,12 százalékon vettünk a példában) jelentősen eltérő árfolyamon vásároltunk.

A példában szereplő számok valósak, a BÉT terméklistájában szereplő adatok:

- Értékpapír megnevezése: BNP PARIBAS BUDAPEST HUF II. kötvény

- Értékpapír névértéke: 50 000 000 HUF

- Kötésegység: 1

- Kereskedés pénzneme: %

- Kamatozás mértéke: Fix 2,50%

A névértékkel kapcsolatban annyit jegyeznék meg, hogy a nagysága egyedi eset, kifejezetten az a cél vezérelhette a kibocsátót, hogy intézmények részére értékesítse a kötvényt. A kötvények többségének névértéke 10.000 Ft vagy 1000 euró, állampapírok esetében pedig akár 1 Ft is lehet a névérték. Ezek már a kisbefektetők számára is alternatívát jelentenek.

Állampapír hozamokkal, árfolyamokkal kapcsolatos fogalmak

A fenti táblázatokban több fontos fogalmat is találsz, ezeket most megbeszéljük.

Vételi nettó árfolyam:

Ez az az árfolyam, amelyen megveszik tőled a kötvényeket a másodpiacon, vagy a kereskedelmi bankok, Államkincstár. A névérték alapján számolhatod ki a nettó árfolyamot. Azaz ha az állampapírod névértéke 10.000 Ft, akkor a százalékos értéket ehhez viszonyítják.

Eladási nettó árfolyam:

Ez az az árfolyam, amelyen vásárolhatsz kötvényeket másodpiacon. Szintén névértékre számoljuk. Fontos, hogy ez nem vonatkozik a kibocsátáskori jegyzésre. Akkor általában névértéken vásárolsz, kivéve a diszkont kincstárjegyeket (ott gyakori hogy kamatot nem kapsz, viszont névérték alatt vásárolhatsz).

Vételi/eladási bruttó árfolyam

A bruttó árfolyam már figyelembe veszi, hogy az utolsó kamatfizetés óta mennyi kamat halmozódott fel az állampapírban. Ha például az éves kamat 3%, akkor az utolsó kamatfizetés óta halmozódik a kamat naponta a 3 százalék 365-öd részével. A bruttó árfolyam tehát a nettó árfolyam + az esedékesség napjáig felhalmozott kamat.

További részletek:

- Állampapír alapok: bruttó árfolyam, nettó árfolyam, kincstári árfolyamjegyzés

- Hogyan kell egy kötvény/állampapír elméleti árfolyamát kiszámítani?

Állampapír adózási kérdések

Az állampapírok kamata kamatjövedelemnek minősül, így a mindenkor érvényes (jelenleg 15%) személyi jövedelem adót kell a kamat után fizetni. Fontos továbbá, hogy TBSZ és NYESZ számlákon akár mentesülhetünk a kamatadó, azaz személyi jövedelemadó megfizetésétől. Illetve 2019. júniustól kibocsátott állampapírok kamatadó mentesek.

Mivel a kapott az állampapírok után kapott kamat kamatjövedelemnek minősül, így a szolgáltató (például a kereskedelmi bank, ahol vásároltuk az állampapírt) vallja be és vonja le, azaz a befektető személyi jövedelem adó bevallásában már nem kell feltüntetni az állampapírok kamata utáni jövedelmet. Ez alól kivételt jelenthet az az eset, amikor a TBSZ számláról idő előtt veszünk ki pénzt. A TBSZ számla idő előtti megszűnésével ugyanis nekünk kell adóbevallást készítenünk az állampapírokon elért hozam vonatkozásában is. A tartós befektetési számla, azaz TBSZ konstrukció alkalmas arra, hogy állampapírokba fektessük a pénzünket és mentesüljünk a kamatadó alól. Akár az Államkincstárnál is van arra lehetőségünk, hogy TBSZ számlát nyissuk díjtalan számlavezetés mellett. Az állampapírok adózásáról részletesen itt beszéltünk.

Miért ne vásárolj állampapírt, kötvényeket?

Az alábbi videóban azokat a tévhiteket beszéljük meg, melyek alapján azt javasolják tanácsadók, hogy ne vásároljunk állampapírokat, kötvényeket. Megbeszéljük, hogy miért szükséges állampapírokat vásárolni. Szó lesz arról is, hogyan csökkenthető a portfólió kockázata a kötvényekkel.

A kötvény NEM véd a következő válságban?

A befektetők jellemzően kötvényekkel próbálják meg mérsékelni a részvénypiac kockázatát. Ugyanakkor megfigyelhető, hogy a kötvények nem minden esetben nyújtanak kellő védelmet a részvénypiaci visszaesés ellen. Az előadáson megnézzük, hogy melyek azok a körülmények, amikor a kötvények nem képesek védelmet nyújtani a válságokkal szemben. A téma aktualitását az adja, hogy jelenleg is azt tapasztaljuk, hogy év eleje óta 17%-ot esett vissza az amerikai részvénypiac és a hosszú lejáratú kötvények árfolyamában hasonló mértékű, 20%-os visszaesést tapasztalhatunk.

Kötvénybefektetés kockázatai, negatív hozamok esetei

A befektetők portfóliójában jellemzően megtalálhatók a kötvények valamilyen formában. Azonban legtöbbjük úgy tekint a kötvényekre, mintha bankbetét lenne, azaz a bankbetétekhez hasonló működési elvet, kockázatokat várunk a kötvényekkel kapcsolatban is. A fentiek ellenére a kötvények működése sokkal jobban hasonlít a részvényekhez, és ha ebben a tekintetben vizsgáljuk a kötvényeket, akkor sokkal jobban megértjük a kötvényekkel kapcsolatos kockázatok természetét. A videóban tehát megnézzük, hogy miben hasonlítanak a kötvények a részvényekre, milyen kockázata van a kötvényeknek, hogyan lehet ezeket a kockázatokat felmérni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.