Az alábbiakban egy fontos kötvénypiaci fogalom a duráció, angolul duration értelmezését, magyarázatát, gyakorlati használhatóságát tekintjük át.

A duráció fogalma, jelentése, számítása

A duráció az angol duration szó magyarított változata, mely azt mutatja meg, hogy egy értékpapírnak mennyi az átlagos hátralevő futamideje. Az értékpapírok közül jellemzően a kötvényeknél használatos mutató. A duráció, vagy duration tehát a kötvények kamatérzékenységét is kifejezi. Az alábbi képlettel számítható ki a duráció.

Duráció a kötvények kamatérzékenységét fejezi ki

A kötvények kamatérzékenysége az a kockázat, mely megmutatja, hogy mennyire érzékenyen reagál a kamat változására a kötvény árfolyama. Általánosságban elmondható, hogy minél hosszabb a duráció, azaz a kötvény átlagos hátralevő futamideje, annál nagyobb hatása lesz a kamat változásának a kötvény, kötvények árfolyamára. A fentiek tekintetében tehát egy rövid átlagos hátralevő futamidejű, azaz alacsony durációval rendelkező állampapír árfolyam-érzékenysége, kockázata kisebb, mint egy hosszabb átlagos hátralevő futamidejű állampapír kockázata. Nem pontosan, de közelítőleg a kötvény árfolyamának változását is megmutatja a duráció, azaz 1% kamat változása esetén a kötvény árfolyama közelítőleg a duráció mértékével mozdul el (természetesen fordítottan). Például egy 3,5 éves durációval rendelkező kötvény esetében 3,5 százalékkal csökken a kötvény árfolyama a hozam 1%-os emelésével. Az alábbi képen a grafikon vízszintes tengelyén a duráció van megadva években, a nyilak pedig az 1%-os piaci kamatváltozás hatását jelölik a különböző durációjú kötvények esetén. Látható, hogy egy 6 éves durációval rendelkező kötvény esetében az 1%-os piaci kamatemelés 6%-os árfolyamesést eredményez.

A duráció pontos kiszámítása

A kötvény gyakorlatilag egy olyan befektetési eszköz, mely meghatározott időközönként (legtöbbször évente) kamatot fizet a névérték után, és a lejáratkor a névérték is visszafizetésre kerül. A fenti összefüggésből egyértelműen következik, hogy ha a piacon magasabb kamat mellett kerülnek kibocsátásra újabb kötvények, akkor a korábban, alacsonyabb kamat mellett kibocsátott kötvény leértékelődik. Ennek fordítottja, amikor a jövőben alacsonyabb kamat mellett bocsátanak ki kötvényeket, így a korábbi kötvény felértékelődik. Ha például egy 2%-os és egy 4%-os kamatot fizető kötvény közül választhatunk, akkor mindenki számára nyilvánvaló, hogy a 4%-os kamatot fizető kötvény az értékesebb, a jobb választás. A fentiek alapján az alábbi képlettel számítható ki egy kötvény elméleti árfolyama.

ahol

P0 – A kötvény elméleti árfolyama

Pn – a kötvény névértéke

Ct – kamatfizetés összege periódusonként

r – piaci hozam

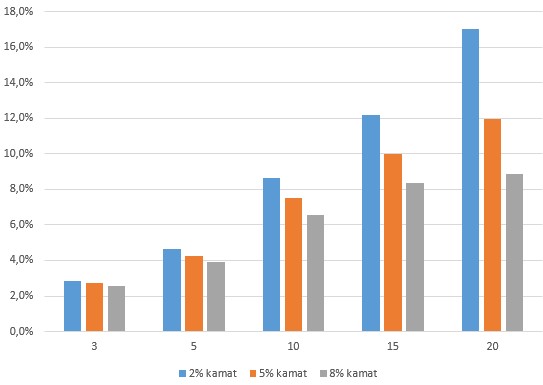

A fenti képletből az is következik, hogy minél inkább a távolabbi jövőből diszkontálunk, annál nagyobb hatása lesz a kamatnak. Emellett annak is van jelentősége, hogy a kötvény milyen kamatok mellett lett eredetileg kibocsátva. Ha ugyanis a névértékre fizetett kamat alacsony, akkor a piaci hozamok változása még jobban felnagyítódik. Az alábbi grafikont vizsgálva könnyedén megérhető a probléma. Itt egy a névértékre 2% (kék), 5% (sárga), 8% (szürke) kamatot fizető kötvény árfolyamának elmozdulását követheted a hátralevő lejárati idő (x tengelyen 3,5,10,15,20 év) tekintetében, ha a piaci hozamok 1 százalékpontot csökkennek, azaz egy 2%-os kamatozású kötvény esetében a piaci hozamok 1%-ra, az 5% kamatot fizető kötvénynél 4%-ra, a 8% kamatot fizető kötvény esetén 7%-ra csökkennek a hozamok. Jól látható, hogy a hátralevő lejárati idő felnagyítja az árfolyammozgást. Rövidebb lejáratok esetén az 1 százalék elmozdulás esetén a durációval összemérhető az árfolyam-elmozdulás, de hosszabb lejáratok esetén a duráció hatása kisebb. Ez azt jelenti, hogy a 20 éves hátralevő lejáratú kötvény esetében az 1 százalékpontnyi elmozdulás a piaci hozamokban nem eredményezett 20 százalékos árfolyamváltozást.

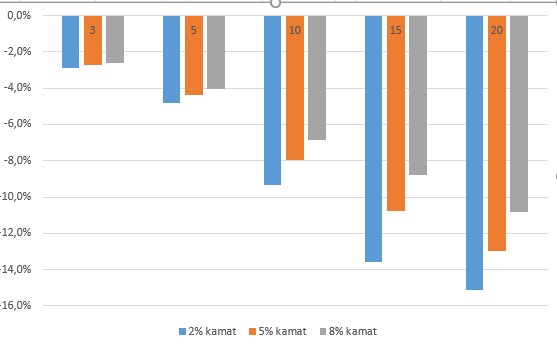

Az alábbi grafikonon a fenti eset fordítottja követhető nyomon, azaz ebben az esetben a piaci hozamok növekedtek. Értelemszerűen a hosszabb lejáratú kötvények árfolyama erre nagyobb visszaeséssel reagál.

Az alábbi előadáson két különböző durációjú kötvény árfolyamkockázatát hasonlítjuk össze.

Az alábbi előadáson a kötvénypiaci alapismereteket beszéljük meg. Az előadáson a duráció jelentőségét is tárgyaljuk.

Az előadás második része:

Az előadás harmadik része:

Az előadás negyedik része:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.