A 2017-es nagy árfolyam-emelkedést követően évről évre megjelenik néhány hír a bitcoin és az arany kapcsolatáról. Ezekben a cikkekben különböző okokkal magyarázzák, hogy a bitcoin lett/lesz az új arany. Az elmúlt hónapokban ismét futott egy kört ez a hír a külföldi médiában, és magyar fordításokkal is találkozhattál a vezető gazdasági portálokon. A téma aktualitására tekintettel összeszedjük, hogy milyen tévedések alapján vizionálják újságírók azt, hogy a bitcoin lesz/lett az új digitális arany. Témáink:

- Milyen okok miatt várják, hogy a bitcoin lesz az új arany?

- Mitől lett arany az fedezeti eszköz, biztonsági menedék?

- Arany és a bitcoin divergenciája

- A bitcoinba áramlott az aranyból kiáramló tőke?

- Mi a helyzet a halálkereszt jelzésével?

- Mi a helyzet a volatilitással, piaci turbulenciákkal?

- A bitcoin mégsem az új arany?

Milyen okok miatt várják, hogy a bitcoin lesz az új arany?

Kigyűjtöttem néhány fontosabb érvet, melyek az utóbbi hetekben elhangzottak a bitcoin, arany összevetésben itthon és a külföldi médiában (lásd itt, itt). Az egyik fő érv, hogy azt láthatjuk, az utóbbi hat hónapban erős divergencia alakult ki a bitcoin és az arany ára között. További érv, a relatív erőben keresendő, azaz a bitcoin az aranyhoz mérve jelentősen erősödik, a két termék árfolyam-mozgása szinte tükörképe egymásnak. Emellett ott van az a tényező is, hogy az arany piacán halálkereszt alakult ki, míg a bitcoin szárnyal, de a bátrabb újságírók még megemlítik azt a gondolatot is, hogy kb. ugyanakkor érték tűnt el az utóbbi hónapokban az arany piacáról, mint amennyi megjelent a bitcoin piacán, azaz az arany kb. 1000 milliárdod veszített az értékéből, a bitcoin pedig ugyanannyit bővült. Ezek a tényezők pedig azt mutatják, hogy az arany egyre inkább veszti el az erejét, a bitcoin pedig egyre jobban erősödik, és a cikkek nagyrészt azt próbálják elhitetni az olvasóval, hogy ezen okok jelzik, a bitcoin lesz az új arany. A valóságban azonban ezek az okok inkább arra utalnak, hogy az elemzők erősen szenvednek a confirmation bias, azaz megerősítési torzítástól.

Mitől lett arany az fedezeti eszköz, biztonsági menedék?

Ne menjünk bele olyan összehasonlításokba, hogy az aranynak évezredes múltja van, az infláció ellen védelmet nyújt, viszonylag ritka és különleges tulajdonságokkal bíró fémről stb (bővebben erről itt). Az egyetlen fontos szempont a mai világban, hogy az aranyat a befektetők biztonsági menedéknek tartják, és ennek oka, hogy az arany nem korrelál a tőzsdék árfolyamával, illetve amikor félelem az úr, és megnövekszik a volatilitás a tőzsdéken, akkor az arany iránti kereslet megnövekszik. Megfigyelhetjük azt is, hogy a múltban az arany nagyon jó fedezeti eszköz volt, azaz a részvényportfóliók kockázatát képes volt csökkenteni különösen a turbulenciák idején. Az arany emiatt számos befektetési portfólióban a kockázat csökkentő funkciót tölti be, például permanent portfólió vagy golden butterfly stb. Az arany tehát ezen okok miatt arany, és a bitcoin esetében akkor beszélhetünk digitális aranyról, ha ezeket a funkciókat be tudja tölteni, tehát szükségtelen az arany és a bitcoin korrelációját, divergenciáját vizsgálnunk, de ha megtesszük, akkor tegyük meg korrektül.

Arany és a bitcoin divergenciája

Az alábbi grafikonon a bitcoin relatív ereje mérhető fel, azaz azt látjuk, hogy hány uncia aranyat lehet venni egyetlen bitcoin áráért. Ahogy a grafikonon is látható a 2020-as év első felében 4-6 uncia aranyat ért egyetlen bitcoin, most pedig 28 uncia aranyat kaphatunk egy bitcoin árán. Ez a rövid távú összevetés azt bizonyítja, hogy erős a divergencia, és ha megvizsgáljuk az arany és a bitcoin árfolyamát (grafikon alatti kisebb képek), akkor ez valóban szembetűnő.

Ha pedig utána számolunk, akkor valóban igaz, hogy kb. 1000 milliárd tűnt el az arany piacáról, és ennyivel bővült a bitcoin piaca. Ha csak ezt a rövid időszakot nézzük, akkor valóban úgy tűnik, hogy fontos összefüggést figyeltünk meg, azonban valószínűleg a véletlen műve, és csak a kis számok törvényére látunk egy jó példát a helyzetben. Ha egy hosszabb időszakot megnézünk, akkor látható, hogy a múltban számtalanszor voltak időszakok, amikor a két termék ármozgása divergált, lásd alábbi képen.

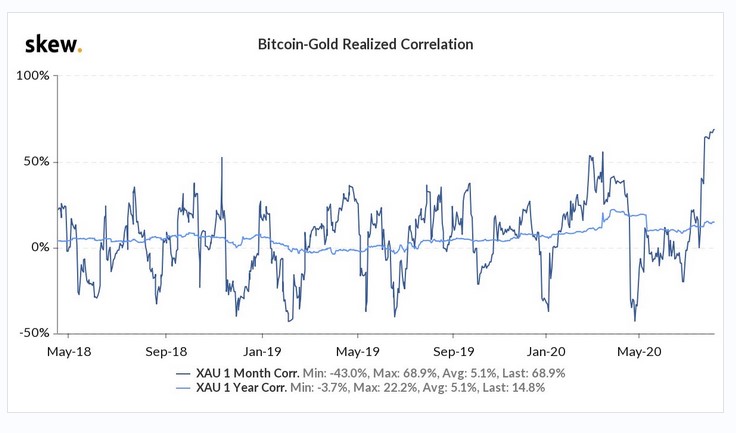

Pontos képet azonban csak akkor kapunk, ha a bitcoin és az arany korrelációját megvizsgáljuk. Az alábbi képen az arany, bitcoin egy éves távon és egy havi távon kimutatható korrelációja látható. Az éves távú korreláció a világoskék görbe, mely 5-15% között mozog, míg a havi korreláció -50% és 50% között mozog. Mit jelentenek ezek? A korrelációs vizsgálatokban a korrelációs együttható egy -1 és 1 közötti vagy -100% és 100% közötti szám. Ha a két termék között pozitív korreláció figyelhető meg, akkor nullánál nagyobb értéket látunk, és minél közelebb vagyunk az 1, azaz a 100% értékéhez, annál jobban korrelál, együtt mozog a két termék ára. Ha a korrelációs együttható 1, azaz 100%, akkor a két termék teljesen együtt mozog. Például az arany és az ezüst korrelációs együtthatója 90% közeli, amely erős együttmozgást jelent. A negatív előjelek esetében fordított a helyzet. Itt a -100%, azaz -1 jelenti azt, hogy a két termék teljesen ellentétes irányba mozdul el. Ahogy az éves korrelációs görbén látható, a bitcoin és az arany mozgása között alig van korreláció (5-15% közötti), de ha az egyhavi korrelációt vizsgáljuk, akkor egyes időszakokban erős pozitív, máskor erős negatív korreláció figyelhető meg. Az utóbbi években is számtalanszor előfordult, hogy a korreláció negatív volt, így semmi rendkívüli nincs abban, hogy ez ismét bekövetkezett.

forrás: analytics.skew.com

A bitcoinba áramlott az aranyból kiáramló tőke?

Ezt tényszerűen egyik elemzésben sem jelentik ki, csak ezt sugallják, azonban nagy valószínűséggel ez is csak a véletlen műve. Ha két hónappal nagyobb időszakot hasonlítok össze, akkor már nem tapasztaljuk ezt. És ugyanígy a múltban is találunk tetszőlegesen, de utólag (visszatekintési torzítás) kiválasztott olyan időszakokat, amikor az aranyból pont akkora mennyiség áramlott ki, mint amennyivel a bitcoin kapitalizációja növekedett. Érdemes tisztában lenni azzal is, hogy az arany piacának csak kb. a felét adja a befektetési célú arany, a maradék 50%-on osztozik az ékszeripar és az ipari célú felhasználás és a jegybankok. Az arany ára tehát nem csak azért esik, mert a befektetők kevesebb aranyat akarnak tartani, eshet az ékszeripari kereslet visszaesése miatt is. Például a 2020-as tavaszi lezárások alatt az ékszeripari kereslet jelentősen visszaesett, de az arany ára mégis emelkedett, mert az ETF alapok (befektetési célból) vásárolták az aranyat. Pontos képet fogunk arról kapni, hogy mi történik most az arany piacán, de ehhez meg kell várni az World Gold Council jelentését, addig csak találgathatunk. Bővebben: Miért nem veszik az aranyat a befektetők, ha itt a gazdasági válság?

Mi a helyzet a halálkereszt jelzésével?

A téma kapcsán előkerül az is, hogy az arany piacán megjelent a halálkereszt jelzése. Bár ennek önmagában nem sok köze van a bitcoin az új arany témához, de nagyon röviden kitérnék rá, hogy a halálkereszt jelzésének találati aránya, pontossága erősen megkérdőjelezhető. Bár az újságírók hajlamosak kiemelni, hogy a halálkereszt (50 és 200 napos mozgóátlag) bekövetkezett a 2008-as és a 2001-es dotkom lufi időszakában, de az igazság az, hogy a halálkereszt mindig bekövetkezik eső árak esetében a mozgóátlagok tulajdonságaiból adódóan. Az, hogy csak kifejezetten a 2008 és 2001-es jelzésekre fókuszálunk, a visszatekintési torzítás hibájának elkövetése. Ugyanakkor a tőzsdeindexek esetében is beszámoltunk arról, hogy a halálkereszt találati aránya nem különösebben figyelemreméltó.

Ezt tapasztalhatjuk az arany esetében is. Az alábbiakban kigyűjtöttem, hogy mi történt volna, ha a halálkereszt eladási jelzésére megvesszük az aranyat, és egy évig tartjuk: 6 esetben nyertünk volna és négy esetben veszítettünk volna a befektetésen egy éves távon.

|

Időpont |

Egy évig tartjuk |

|

2018. június |

+ |

|

2016. november |

+ |

|

2014. szeptember |

- |

|

2014. május |

- |

|

2013. február |

- |

|

2012. április |

- |

|

2008. szeptember |

+ |

|

2006. október |

+ |

|

2005. június |

+ |

|

2004. június |

+ |

|

2000. május |

0 |

Mitől lesz a bitcoin a digitális arany?

Hagyjuk tehát az alacsony esetszámon, rövid időszakon eltorzított összevetéseket, nézzük meg átfogóbban, hogy a bitcoin mennyire tekinthető safe haven, azaz biztonsági menedéknek. Ehhez arra van szükség, hogy ne korreláljon a részvénypiaccal az ára és a megnövekvő volatilitás időszakában megnőjön a kereslet a termék iránt. Az első probléma a vizsgálat során, hogy a bitcoinnak mindössze 10 éves múltja van, és jelentősebb gazdasági válság, piaci turbulencia nem volt ezen időszakban, kivéve a 2020-as márciusi tőzsdei beszakadást, de ahogy láthattuk, akkor minden eset: az arany és a bitcoin is, mely véleményem szerint annak köszönhető, hogy a margin számlákat egyre nehezebben tudták fenttartani a befektetők, így kénytelenek voltak likvidálni egyes pozíciókat. Megjegyezném, hogy a Lehman csőd (2008) után is hasonló helyzet alakult ki az arany piacán. Részletek itt: Miért esik minden a tőzsdéken: arany, kötvény, részvény, bitcoin?

A 10 éves múlt mellett további probléma, hogy a bitcoin széles körben csak 2017-től vált ismertté, így ha vizsgáljuk is a safe haven funkcióját, akkor ezt kb. 3 év adatai alapján tehetjük meg.

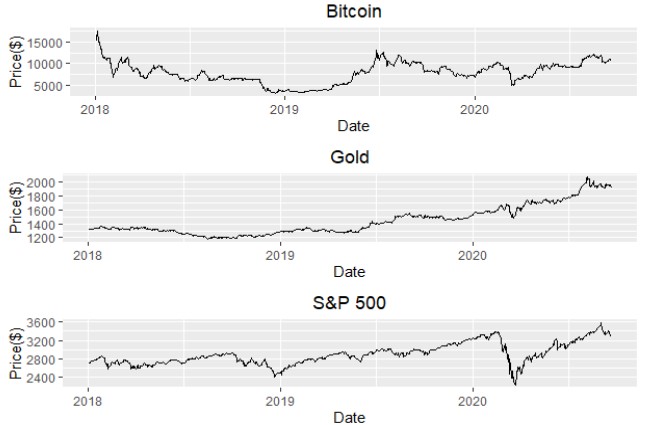

Bitcoin, arany és a tőzsdék korrelációja

Az alábbi három grafikonon a bitcoin, arany és az S&P500 index árfolyammozgását figyelhetjük meg. A szemmel történő összevetés azonban nem pontos, helyette részletes korrelációs vizsgálatok alapján is kimutathatjuk a termékek árának együttmozgását.

forrás: On the Relationship of Cryptocurrency Price with USStock and Gold Price Using Copula Models

Az alábbi táblázatban a bitcoin (LBTC) az arany (LGD) és az S&P500 index (LSP) korrelációs együtthatói figyelhetők meg a három ismert korrelációs (Pearson, Spearman Kendall) vizsgálat alapján. Bármelyik vizsgálatot nézzük, azt láthatjuk, hogy a bitcoin ármozgása nem korrelál az arany és a tőzsdék ármozgásával, tekintettel arra, hogy a korrelációs együtthatók értékei nulla közeliek.

forrás: On the Relationship of Cryptocurrency Price with USStock and Gold Price Using Copula Models

Mind a bitcoin és mind az arany szempontjából jó hírnek tekinthetők a fentiek, azaz a safe haven eszközök egyik jellemzője igaz ezekre a termékekre: nem korrelálnak a részvénypiaccal.

Mi a helyzet a volatilitással, piaci turbulenciákkal?

A bitcoin, az arany és a tőzsdék volatilitása közötti kapcsolatot több tanulmányban is részletesen vizsgálták. Ezek közül az Is bitcoin the new digital gold? Evidence from extreme price movements in financial markets című kutatásban nemcsak az amerikai részvénypiaccal (S&P500 index), hanem az európai részvénypiaccal (Stoxx Europe 600 index) is összevetéseket végeztek 2013-2018 közötti időszakon. A vizsgálatban részvénypiaci portfóliók kockázatát csökkentették aranybefektetésekkel (ez megszokott és bevett módszer) és megvizsgálták azt is, hogy a bitcoinnal történő kockázatkezelés mennyire hatékony. Ebben a vizsgálatban is kimutatták a részvénypiacok sajátosságát, azaz az extrém hozamok, extrém árfolyamkilengések korrelációt mutatnak a piaci összeomlásokkal (ilyenkor gyakrabban fordulnak elő), míg a nyugodt időszakokban csökken az extrém kilengések száma. Ha viszont különböző a részvénypiaci portfóliókhoz bitcoint adunk hozzá (az európai tőzsdéken 8%, USA részvények esetében 7% volt az optimális arány), akkor az extrém hozamok, kilengések gyakorisága lecsökken mind a piaci turbulenciák, mind a nyugodt időszakokban. Ha a portfóliókat arannyal kombinálták, akkor hasonló eredményre jutottak a kutatók. Ha pedig a portfólióba aranyat és bitcoint is tettek, akkor még jobban csökkent a kockázat. Ez pedig arra utal, hogy a két eszköz együttesen is használható piaci turbulenciák idején a pénzügyi piacokon. A kutatók azzal összegzik a fentieket, hogy a bitcoin a fentiek miatt megfontolandó safe haven eszköz, azonban az arany önmagában is fontos szerepet tölthet be a portfóliók kockázatkezelésében. A bitcoin vagy arany kérdésnek ebben a tekintetben tehát nincs értelme, azaz bitcoin és arany együtt jobb diverzifikációs hatással rendelkezik.

A bitcoin mégsem az új arany?

Egy másik kutatásban hasonlóan statisztikai módszerekkel keresték a választ arra, hogy a bitcoin rendelkezik-e azokkal a tulajdonságokkal, mint az arany. Ebben a vizsgálatban 2011-2018 közötti időszakot azt figyelték azonban meg, hogy a bitcoin teljesen másként viselkedik, mint az arany a piaci turbulenciák idején (és ez különösen 2015 után tapasztalható az adatokban). Ráadásul az arany esetében egyértelműen kimutatható, hogy rendelkezik az ún. flight-to-quality tulajdonsággal (csökkenti a kockázatot a piaci turbulenciák alatt). Ezzel szemben a bitcoin pozitív korrelációt mutat a piaci turbulenciák idején a részvénypiacokkal, azaz csökken az ára. Ezek a vizsgálatok pedig azt erősítik meg, hogy a bitcoin nem alkalmas arra, hogy a részvénypiaci kockázatokat fedezzük, de a teljes képhez hozzátartozik, hogy a vizsgált időszak rövid, és az esetszám alacsony. Ennek a kutatásnak a szerzői azt gondolják, hogy a kriptoeszközök a jövőben is extrém volatilisek lesznek, és erős mozgásokat láthatunk mindkét irányban egészen addig, amíg a jövőbeni alkalmazásuk, szerepük nem lesz tisztázott.

Látható a fentiekből, hogy még az átfogó, statisztikai módszerekkel végzett kutatások sincsenek egységes álláspontok a bitcoin safe haven tulajdonságával kapcsolatban, és még a 8-10 éves adatsor is rövid arra, hogy megbízható adatokat kapjunk. Ennek tükrében sejtheti az olvasó, hogy egy fél éve megfigyelt divergenciának valószínűleg nincs nagy jelentősége. Másrészt pedig vegyük figyelembe azt, hogy ha a bitcoin lesz az új digitális arany, egy újabb safe haven eszköz, akkor az nem jelenti azt is egyúttal, hogy a bitcoin jó befektetés lesz a következő években. A két dolog egymástól független, és ahogy felhívtam erre a figyelmet, a kriptodevizák előnye a magas hozam/kockázat lehetősége, de a bitcoin esetében (50.000 dolláros árfolyamnál) a hozam/kockázat arányok már nem magasak.

Végezetük annyit hozzátennék a fentiekhez, hogy nem volt célja az írásomnak, hogy megcáfoljam vagy megerősítsem a „bitcoin lesz az új arany” felvetést. Mindössze arra szerettem volna rávilágítani, hogy néhány hónapos megfigyelésekkel nem lehet ezt a kérdést eldönteni, főleg akkor, ha a statisztikai módszerekkel végzett kutatások sem tudják ezt egyértelműen megállapítani. Legjobb tudásunk szerint azt lehet mondani, hogy nem tudjuk, hogy a bitcoin a jövőben az aranyhoz hasonló eszköz lesz.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.