Az aranyba történő befektetésről rendszerint szélsőséges vélemények alakulnak ki a befektetők körében, és ezek a vélemények különösen most, a piaci turbulenciák, gazdasági válságok időszakában erősödnek fel. Rendszerint két szélsőséges véleménnyel találkozhatunk. Az egyik szerint az arany nagyon rossz befektetés, válságokban is, míg a másik oldalon a „mindenedet aranyba fektesd, különben az infláció miatt elolvad a vagyonod vásárlóértéke” típusú vélemények vannak. Az arany, mint befektetés azért került az utóbbi időben előtérben, hiszen a koronavírus járvány hatásaként gazdasági válságot várnak a befektetők, ilyen helyzetekben pedig az arany ára a múltban gyakran felértékelődött. A fentiekre tekintettel az arany befektetéssel kapcsolatos tévhiteket beszéljük meg. Témáink:

- 70%-ot esett az arany, megtörténhet újra..

- Ne kövesd el a start date bias hibáját

- Mi történ az arany piacán a 80-as években?

- Történelmi csúcson van az arany-ezüst ráta, ezért az aranyat el kell adni

- Nem lesz infláció, így nincs mitől megvédjen az arany

- permanent portfólió (25% nemesfém) eredményei

A közösségi médiában, interneten, PR-cikkekben rendszerint a két véglettel találkozhatunk. Az egyik oldalon az aranyat értékesítő, arany értékesítésben érdekelt szakemberek állnak, akik szerint az arany az egyetlen jó befektetési megoldás, különösen válságok időszakában, hiszen az arany nem tud csődbe menni, több évezredes múltja van, és értékálló. A másik oldalon ott vannak a pénzügyi oktatók, befektetési módszereket értékesítők, vagy a részvénykereskedésben érdekelt brókerek, akik szerint az arany = értékálló vélemény egy tévhit, és inkább részvényeket vegyél. Ezek után már csak az a kérdés, hogy akkor érdemes-e aranyat venni, vagy nem. Nézzük a részleteket.

1) 70%-ot esett az arany, megtörténhet újra..

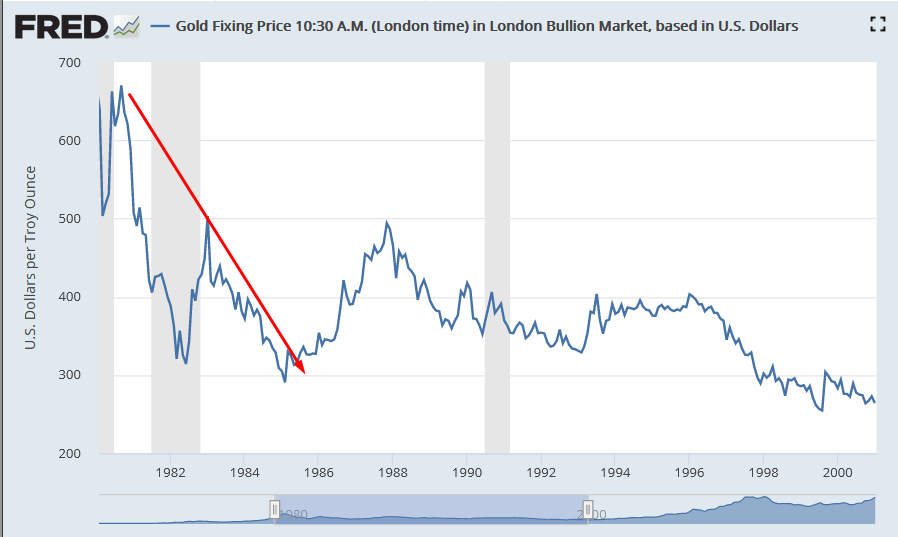

„Az arany egyáltalán nem olyan értékálló, mint amit sokan gondolnak, hiszen a 80-as években is 70%-ot esett az árfolyama”. Egyik olvasómtól kaptam kérdést ebben a témában, aki ezt az információt egy reklámanyagban olvasta. A reklámanyagból kifotózott képen még azt is látom, hogy bejelölték az arany árán a 70%-os visszaesést, amit én is megtettem az alábbi képen.

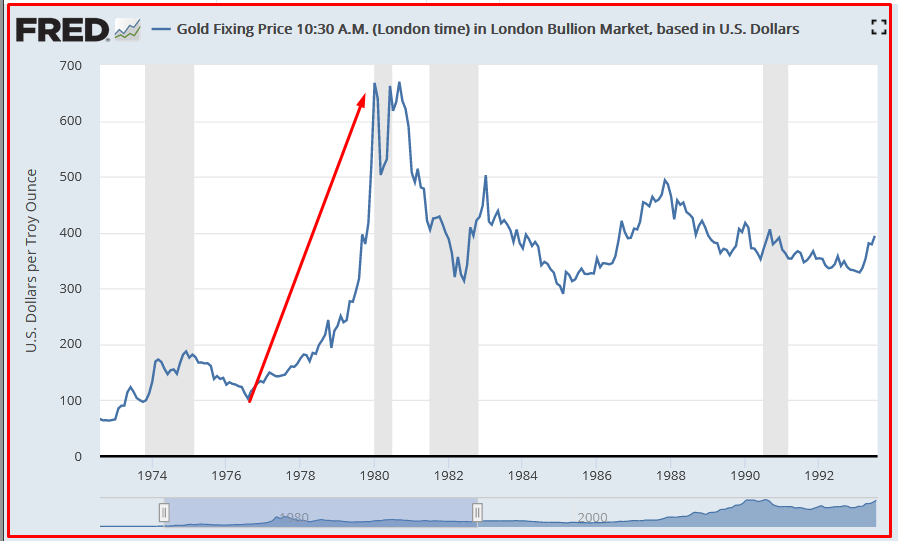

Ez bizony valóban 70% közeli (60%) visszaesés, de ehhez tegyünk hozzá néhány dolgot. Mutatom is a következő grafikont, azaz az arany piacán a 80-as éveket megelőzően egy óriási rally volt, a 100-200 dolláros sávból emelkedett 600 dollár fölé az arany ára. Ha pedig ezt nézzük, akkor ez bizony 300-600%-os árfolyam emelkedés, attól függően honnan számítjuk a rally kezdetét. Ha a 100 dolláros, 1976-os mélyponthoz viszonyítjuk a 70 százalékos esés alját (1985), akkor is 300%-os eredményt láthatunk.

Ezzel a példával alapvetően három dologra szeretném felhívni a figyelmet.

1) Ne kövesd el a start date bias hibáját

Egyrészt arra, hogy ne kövessük el a start date bias hibáját, még akkor sem, ha az ügynök ezt elköveti, azaz figyeljünk arra, hogy egy tudatosan kiválasztott kezdő dátummal torzítható egy összefüggés vizsgálata. Beszéltem erről már két bejegyzésben is, így ha bővebben érdekel ez a probléma, itt találod: Részvényvásárlás buktatói: Mi az a start date bias?

2) Hatás – ellenhatás a tőzsdéken

Fontos azzal is tisztában lenni, hogy a kereskedhető termékek árfolyama hullámmozgást végez. Igaz ez a részvényekre, igaz ez az árupiaci termékekre is. Ez pedig azt is jelenti, hogy egy nagyobb mozgást követően nagyobb korrekció következik be. Beszéltünk már erről nem is olyan régen a bull trap probléma kapcsán, és ott is megjegyeztem, hogy 676 bull trap (deat-cat bounce) árfolyam alakzat visszatesztelése során is egyértelműen megállapítható volt, hogy minél nagyobb az árfolyam visszaesés, annál nagyobb árfolyam emelkedés következett be. Esetünkben ez fordítva igaz, azaz semmi meglepő nincs abban, hogy 70%-ot esik egy piac, melyen korábban 600%-os emelkedés volt.

3) A részletek ismeretére is térjünk ki

Sokszor igaz, hogy egyes összefüggéseket nem lehet a jelennel összevetni, mert egész más gazdasági rendszerben alakult ki a helyzet. Ez általában a marketingeseket, PR cikket írókat nem igazán zavarja, hiszen nem az aranyon akarnak pénzt keresni. Befektetőként, kereskedőként viszont fontosak a részletek, azaz mi történt itt az arany piacán?

Néhány fontos dolog:

- A hidegháború végén járunk

- A Szovjetunió 1979-ben bevonul Afganisztánba, megkezdődik az afganisztáni háború, a háborús félelmek pedig erősítik az arany keresleti oldalát.

- Erre az időszakra (1979-1981) tehető az Iráni túszdráma, mely újabb feszültségforrás volt 444 napon keresztül.

- 1979-ben az Egyesült Államokban az infláció történelmi csúcsra, 13%-ra ugrik, azaz valóban megalapozott inflációs félelmekről beszélhetünk, és az aranyról köztudott, hogy értékálló.

Azt gondolom a fentiek erős fundamentális alapot adtak egy arany rallyhoz, ahogy a lufi kipukkadását is számos hatás támogatta. Egyrészt az arany megdrágult, ha a vásárlóértékét nézzük, akkor a mai áron számolva 2000 dollár feletti árfolyamról beszélhetünk, azaz reálértékben jelenleg is ez a történelmi csúcs. Másrészt 1980-ban a 13%-os jegybanki alapkamatot 20% magasságába emelte a Fed. Az arany után pedig nem kap kamatot a befektető, a bankbetétek, állampapírok után viszont igen, így jól jövedelmező alternatívává váltak más befektetési termékek is.

A helyzetet rontotta, hogy a magasabb kamatok, magasabb költségeket jelentenek a tőkeáttétes pozíciók miatt. A lufi kipukkadásához az is hozzájárult, hogy a Hund Brothers képtelen volt tovább fedezni az ezüst piacán nyitott tőkeáttétes long pozíciókat, 100 millió dolláros margin callt kapott a társaság. Ezen a napon, 1980. március 27-én óriási visszaesés volt az ezüst piacán. A nap Silver Thursday néven vonult be a gazdasági könyvekben, melynek eredményeképpen az ezüst ára 47,8 dolláros csúcsáról 11 dollárig esett vissza. Természetesen ez a folyamat magával rántott az arany piacát is, így a nemesfém lufi kipukkadt.

Való igaz tehát, hogy az arany ára 60-70%-ot esett az 80-as években, és máskor is hasonló nagy eséseket tapasztalhattunk (pl. 2012 után), melyek főleg korábbi rally után alakultak ki a piacon. Sőt, ha reálértéket vizsgálunk, akkor a maximális visszaesés még nagyobb volt.

A rossz hírem viszont az, hogy a részvénypiacon ugyanilyen maximális visszaeséseket láthatunk, sőt még a biztonsági menedéknek tekinthető amerikai kötvénypiacon is jelentős visszaeséseket kellett a hosszútávú befektetőknek elviselnie. Az alábbi táblázatban az éves hozamokat és a maximális visszaeséseket láthatod összefoglalva úgy, hogy az inflációt is figyelembe vettük.

|

1926-2018 |

Készpénz |

T-bill |

10 éves kötvény |

Külföldi kötvény |

|

Reálhozam |

-2,9% |

0,5% |

2,1% |

1,7% |

|

Max. visszaesés |

-93% |

-49% |

-61% |

-78% |

|

Legrosszabb 12 hónap |

-17% |

-17% |

-23% |

-42% |

Adatok forrása: Meb Faber honlapja

Az alábbi táblázatban kibővítettem a fenti adatokat a részvényekre és az aranyra vonatkozóan.

|

1926-2018 |

Amerikai részvény |

Külföldi részvény |

Arany |

|

Reálhozam |

6,8% |

4,7% |

1,6% |

|

Max. visszaesés |

-79% |

-78% |

-85% |

|

Legrosszabb 12 hónap |

-64% |

-57% |

-42% |

Adatok forrása: Meb Faber honlapja

Ha tehát az utóbbi 100 évet vizsgáljuk, és az inflációt is figyelembe vesszük, akkor azt lehetne mondani, hogy semmi sem volt biztonságos, minden eszközben volt kockázat.

2) Történelmi csúcson van az arany-ezüst ráta, ezért az aranyat el kell adni

„Az arany drága, történelmi csúcson van az arany-ezüst átváltási arány, ezért az aranyat el kell adni.”- hangzik a tanács az aktuális helyzetre tekintettel, azaz valóban soha nem tapasztalt folyamatokat látunk az arany-ezüst páros piacán. Nézzük, mi ez az arany ezüst ráta, és miért kell emiatt az aranyat eladni.

Az arany ezüst váltási aránya hosszú évszázadokon keresztül 12-15 között változott, azaz 1 uncia arany árán 12-15 uncia ezüstöt lehetett vásárolni. Ez az arány egészen a 70-es évekig fennmaradt, majd miután az USA feladat az aranystandard rendszerét, az arany és ezüst árfolyama széles tartományon belül mozgott, de mindenképpen megfigyelhető, hogy a két termék árfolyam korrelál.

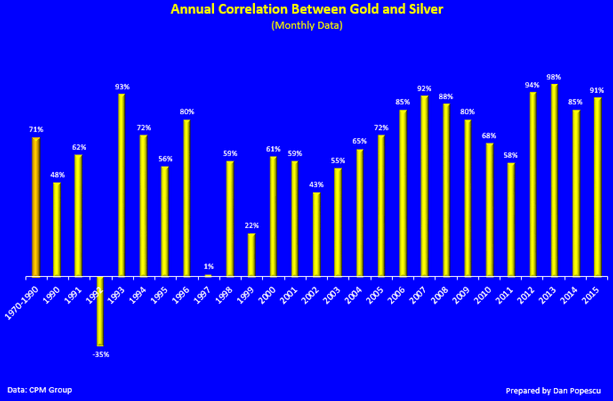

Az alábbi képen azt láthatod, hogy az elmúlt években mennyire mozgott együtt az arany és az ezüst ára. A 100%-ot megközelítő értékek erős korrelációt jelentenek, azaz a két nemesfém ára együtt mozgott. A negatív érték (egyetlen eset) ellentétes mozgást jelez.

(kép forrása: https://www.goldbroker.com/)

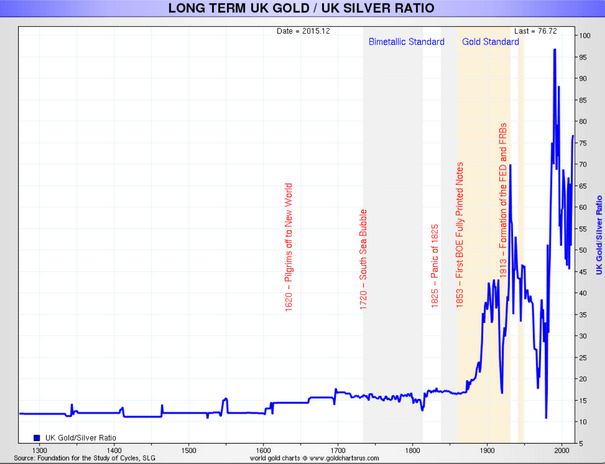

Itt pedig történelmi távlatokban láthatod az arany ezüst váltási arányát.

(kép forrása: https://www.goldbroker.com/)

Az alábbi képen pedig az aktuális helyzetet láthatod, azaz 1 uncia arany árán 113 uncia ezüstöt lehet vásárolni, tehát az arany drága, az ezüst olcsó.

https://stockcharts.com/h-sc/ui

Az arany ezüst rátára épülő stratégiáról már beszéltünk korábban részletesen, az erre épülő hedge stratégiáról is szó volt. Azonban, ahogy akkor is megbeszéltük, a ráta önmagában nem mondja meg azt, hogy mi fog történni, csak azt látjuk, hogy az ezüsthöz képest az arany drágább. Az átváltási arány kiegyenlítődhet úgy is, hogy az arany ára stagnál, az ezüst pedig drágul. Önmagában tehát az arany eladása csak az egyik láb egy ilyen hedge stratégiában, a másik oldalon ugyanakkor mennyiségben ezüstöt vásárolnak a stratégiát követők, részelteket a fenti hivatkozáson találod.

3) Nem lesz infláció, így nincs mitől megvédjen az arany

A bekezdés címében egy újabb véleményt olvashatunk, ami az arany tartása ellen szól, azaz az arany véd a pénz értékének csökkenésétől, de nem lesz infláció, így nincs mitől védjen az arany. Bár a jegybankok óriási mennyiségben nyomtattak pénzt a 2020-as válság hatására, ez azonban nem okoz majd inflációt, hiszen 2008-2009-ben is rengeteg pénzt nyomtattak, és azóta sincs infláció, hangzik az érvelés.

A probléma az egésszel az, hogy kifelejtettük, hogy a pénznyomtatás miért, és mikor okoz inflációt. Önmagában ugyanis nem a pénznyomtatás okoz inflációt, hanem a gazdasági bővülést meghaladó pénzmennyiség növekedése okoz inflációt. Bár a 2008-2009-es válságot követő években a Fed óriási mennyiségben nyomtatott pénzt, de ezzel együtt az elmúlt 10 évben jelentős gazdasági növekedés is volt, azaz nem voltak adottak a feltételei az inflációnak. Ezt a folyamatot itt részletesen, példákkal szemléltetve magyaráztuk el: Infláció és az értéktelen pénz: A befektetés láthatatlan ellensége

Hogy mi fog történni a 2020-as évet követően, hogyan alakul a gazdasági bővülés, és a pénzmennyiség hogyan változik, azt ma még senki nem tudja. A válságok alatt pedig azért nem okoz inflációt a pénznyomtatás, mert a pénz hitelpénz formájában létezik. Egy gazdasági válság során pedig sok cég és magánszemély csődbe megy, azaz a felvett hitel soha nem kerül visszafizetésre, a gazdaságból eltűnik ez a pénz. Emellett pedig a dollár egy safe haven, biztonsági menedék, azaz az egész világon halmoznak fel dollárt a befektetők, ami szintén kikerül a rendszerből. Emiatt a válság első szakaszában a nyomtatott pénz csak betömi a keletkezett lyukakat, de nem fog inflációt okozni. Erről bővebben a koronavírus okozta gazdasági válság miatt beszéltünk, lásd: Hogyan fékezi meg a gazdasági válságot a FED? Mi lesz ennek a következménye?

A fentiek önmagában tehát nem okai annak, hogy kerüljük az aranyat, de valóban vannak érvek, melyek az arany tartása ellen szólnak, például:

- arany nem fizet kamatot, osztalékot sem kapsz

- az értékmegőrzésen túl nem számíthatsz nagyobb hozamra hosszútávon

- Warren Buffett véleménye az aranyról

A fenti három témát azért nem fejtem ki bővebben, mert korábban tárgyaltuk, lásd: 7 fontos tényező az arany befektetésről

Emellett azonban vannak érvek is az arany tartása mellett. Gondoljunk csak arra, hogy a jövő kiszámíthatatlan. A mai befektetési tanácsok gyakorlatilag az elmúlt 100 év múltbeli tapasztalatain alapulnak. Ehhez még vegyük hozzá, hogy a befektetési szakirodalom jelentős része az Egyesült Államok gazdaságára, részvénypiacira fókuszál, amely az elmúlt 100 év legsikeresebb gazdasága volt.

Robert Shiller Nobel-díjas közgazdász jól rávilágít a fenti problémára az Irrational Exuberance című könyvében. Egyrészt szem előtt kell tartanunk azt, hogy a 20. század a legsikeresebb 100 év volt a részvények néhány évszázados történelmében. Azon belül is az amerikai gazdaság kiemelkedő teljesítményt nyújtott, és egyáltalán nem szükségszerű, hogy ez megismétlődik a következő 100 évben.

Elég, ha csak az utóbbi 300 évet vizsgáljuk meg, és látni fogjuk, hogy számos válság, gazdasági összeomlás, hiperinfláció volt, melyben fizetőeszközök tűntek el. Willem Middelkoop a The Big Reset című könyv szerzője összegyűjtötte azokat a fizetőeszközöket, melyek az elmúlt 300 évben megszűntek. Könyvében 21 oldalon keresztül sorolja ezeket a fizetőeszközöket, azaz több száz ilyen fizetőeszközről beszélhetünk. A megszűnés okai leggyakrabban polgárháború, hiperinfláció változatos okok miatt (például pénznyomtatás), második világháború, Szovjetunió felbomlása, euróövezet létrejötte stb.. A lényeg tehát az, hogy bár a mai világot állandónak, változatlannak tekintjük, a jelenben élve ezt tapasztaljuk, azonban a múltbeli példákat vizsgálva látható, hogy számos változás következett be, melyben az arany, mint biztonsági menedék a vagyon vásárlóérték megőrzésének eszköze lehet.

Az aranynak tehát van egy olyan kivételes helyzete, mely más befektetési eszközökre nem jellemző. Ehhez tegyük hozzá azt is, hogy a részvényekkel, sem a kötvényekkel nem korrelál az arany ára, lásd alábbi táblázatot.

|

Termék |

Korreláció |

|

Arany |

1 |

|

Ezüst |

0,8 |

|

Platina |

0,62 |

|

Olaj |

0,45 |

|

REIT |

0,11 |

|

MSCI World ex US |

011 |

|

DAX 30 |

0,05 |

|

S&P500 |

-0,05 |

|

T-bill (3 hónapos) kötvény |

-0,1 |

Látható, hogy az S&P500 indexel nincs korrelációban az arany. Ez nem azt jelenti, hogy ha válság van, akkor az arany ára emelkedik. Sokszor így van, de sokszor nem tapasztaljuk ezt, mivel az arany piacát a kereslet-kínálat viszonyában lehet meghatározni, és eltérő hatások, várakozások alakítják az árat (lásd a 80-as évekbeli példát).

A fentiek alapján látható, hogy az arany a legtöbb befektetési eszközzel nem korrelál. Ez tulajdonképpen azt jelenti, hogy mint fedezeti eszköz, helye lehet a befektetési portfólióban. A klasszikus befektetői magatartás szerint kötvény-, részvény-portfólióban gondolkodunk, azaz a részvényeket kötvényekkel fedezzük. Ennek oka az a megfigyelés, hogy a gyenge részvénypiaci teljesítmények időszakában a kötvények jól teljesítenek (amerikai piacon). Mivel a válságokat kamatvágással, kötvényvásárlással enyhítik a jegybankok, így a kötvények hozama esik, az árfolyamuk viszont emelkedik. A kötvény tehát egészen addig jó fedezeti eszköz, amíg a válságokat a jegybankok képesek kezelni érdemi kamatvágással, mennyiségi enyhítéssel. Ha ugyanis nem lesz jelentős hozamesés a kötvénypiacon, akkor nem lesz jelentős árfolyam-emelkedés a kötvénybefektetéseken, azaz csak részben tudja majd fedezni a részvények visszaesését a kötvény. Erről a problémáról itt írtunk bővebben: Ki lesz a legnagyobb bolond a kötvénypiacon?

A fentiek tehát felvetik annak a lehetőségét, hogy részben az arany váltsa fel a portfólióban a kötvényeket, kifejezetten a kockázatok mérséklése céljából. Erre azért alkalmas az arany, mert nem korrelál a tőzsdékkel, és gyakran megfigyelhető, ha válság van, emelkedik az árfolyama. Így működik például a permanent portfólió, mely 25%-ban tartalmaz nemesfémeket. A portfólió ötlete Harry Brown nevéhez köthető, aki Fail-Safe Investing című könyvében mutatta be részletesen, hogyan lehet egy alacsony kockázatú portfóliót kialakítani. A permanent portfólió eredetileg négy befektetési eszközből álló portfólió, mely egyenlő arányban tartalmazza a következő elemeket:

- növekedési részvények

- nemesfémek

- hosszú lejáratú kötvények

- rövid lejáratú államkötvények

Összegezve a fentieket az arany befektetésnek valóban vannak hátrányai, de a fent felsorolt hátrányok egy része más befektetési termékekre is vonatkozik. Az arany hosszútávon valóban nem jó befektetés, viszont az utóbbi évszázadokban megőrizte a vásárlóértékét, de az arany nem csak ezen a korlátozott időtávon őrizte meg az értékét, akár több ezer évet is visszamehetünk az időben. Például a Római Birodalomban egy aureus aranyérmén néhány hektoliter olcsó bort lehetett vásárolni, és hasonló mennyiségű aranyon (9 gramm) ma is vásárolhatunk néhány hektoliter bort, ugyanúgy, ahogy 2000 éve.

Az aranynak tehát inkább biztosítási, biztonsági funkciója van, azaz azért kerül bele a portfólióba egy meghatározott arányban (ahogy fentebb is utaltam rá, különféle portfóliókban 5-25% arányban), hogy válságok, pénzügyi összeomlások esetén kiegyensúlyozza a portfóliónkat, így a fizikai formában történő befektetést célszerű preferálni, azaz megvásároljuk az aranyat befektetési érme, rúd formában, esetleg a fizikai aranyat vásároló ETF alapok jöhetnek még szóba. A fizikai arany vásárlásnak is vannak természetesen hátrányai, többlet költségei, illetve arra is számítsunk, hogy arany árfolyama sokkal volatilisebb a kötvények árfolyamához képest, így csak hosszútávú, 20-30 éves befektetési időtávokon gondolkodók számára jelenthet optimális megoldást: Mire figyelj befektetési arany vásárlás előtt?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.