A cikkünkben a lusta portfólió kialakításának fontosabb szempontjait beszéljük meg. Szó lesz a lusta portfólió előnyeiről, az elkövethető hibákról, visszatesztelünk múltbeli adatokon különböző lusta portfóliókat, illetve bemutatok 5 népszerű, a befektetők körében ismert, lusta portfóliót. Kezdjük először az alapokkal, nézzük meg, tulajdonképpen mit jelent a lusta portfólió. Témáink:

- Mit jelent a lusta portfólió?

- Milyen buktatói vannak a lusta portfóliónak?

- Dr. Bernstein’s No Brainer lusta portfólió

- Rick Ferri kételemes lusta portfóliója

- David Swensen Yale lusta portfóliója

- Harry Brown permanent portfólió

- Malkiel professzor lusta portfóliói

- Golden Butterfly lusta portfólió

- Larry Swedroe lusta portfóliói

- Mivel töltsük meg a lusta portfóliót?

- Milyen problémák merülhetnek fel a lusta portfóliókkal kapcsolatban?

Mit jelent a lusta portfólió?

A lusta portfólió egy egyszerű, kevés időráfordítást ígérő portfólió-kialakítási módszer, mely tulajdonképpen egy passzív befektetési stratégiának felel meg. A lényege, hogy a befektető nem foglalkozik a részvények kiválasztásával, sem a részvénypiaci időzítéssel, hanem hosszútávon fekteti be pénzét a teljes részvénypiacba. Tekintettel arra, hogy ma már az indexkövető ETF alapok segítségével alacsony költségek mellett fektethetünk be, így a portfólió-kialakítás költsége nem lesz jelentős. Természetesen a lusta portfóliók nem csak részvénypiaci befektetésből állnak, hanem a részvénypiaci kockázatok ellensúlyozására kötvények, esetleg nemesfémek is bekerülnek a portfólióba. A portfólió kialakítását követően tehát nincs más dolgunk csak folyamatosan megtakarítani, és a meghatározott eszközöket megvásárolni, ami egy lusta portfólió esetében jellemzően 2-8 különböző ETF alap megvásárlását jelenti. A lusta portfólió kialakításának tehát az a lényege, hogy meghatározott eszközöket, meghatározott arányban, folyamatosan vásárolunk, és ezeket az eszközöket hosszútávon tartjuk, semmilyen módon nem időzítünk, azaz válságok alatt is megtartjuk a portfóliót.

Bár a fentiek alapján egyszerűnek tűnhet a lusta portfólió kialakítása, azonban figyelembe kell venni, hogy nem minden befektető számára megfelelő ez a módszer. A legtöbb leírásban azt találjuk, hogy 10 éves befektetési időtáv alatt nincs értelme a módszert használni, de az én véleményem inkább az, hogy 20 éves befektetési időtáv fölött jöhet szóba ez a megoldás, és erre még ki is térünk, hogy miért.

A lusta portfóliót követő befektetők, befektetési tanácsadók szerint a piaci hozamokat nem képes a befektető felülmúlni az aktívan kezelt befektetési alapokkal, így jobban jár, ha a költségek minimalizálására törekszik, és a drága befektetési alapok helyett, az olcsóbb ETF alapokba fekteti a pénzét. Igaz, hogy lemondunk ebben az esetben a felülteljesítés lehetőségéről, esélyéről, de a lényegesen alacsonyabb költségek miatt végül a befektetési egyenlegünk nagyobb lesz.

A másik oldalon pedig ott vannak a befektetési alapkezelők, számlakezelők, akik arra hívják fel a figyelmet, hogy ezek a portfóliók kockázatosak, az agresszív reklámokkal értékesítő tanácsadók nem tekinthetők hitelesnek a befektetések területén, illetve számos olyan vélemény is megfogalmazódott már, hogy a passzív befektetés, vagy az indexkövető ETF alapok okozzák a következő buborékot a tőzsdéken.

Vegyük figyelembe, hogy az elmúlt 5 évben erőteljes bikapiac alakult ki a tőzsdéken, és ezért a különféle lusta portfóliókkal is jó eredményt lehetett elérni, sokszor jobbat, mint a kezelt alapokkal. Emiatt az elmúlt években valóban népszerűvé vált a passzív befektetés, így a lusta portfólió is. Ez pedig egyúttal azt is jelenti, hogy a tőke nem az aktívan kezelt alapokba áramlik, hanem a passzív, indexkövető alapokba, ETF alapokba. Ez a pénz pedig hiányzik az aktív alapokból, és azt is tartsuk szem előtt, hogy a kisebb kezelt vagyon, kevesebb bevételt jelent ezeknek a cégeknek (a bevétel forrása az alapkezelési díj, mely a kezelt vagyon meghatározott része).

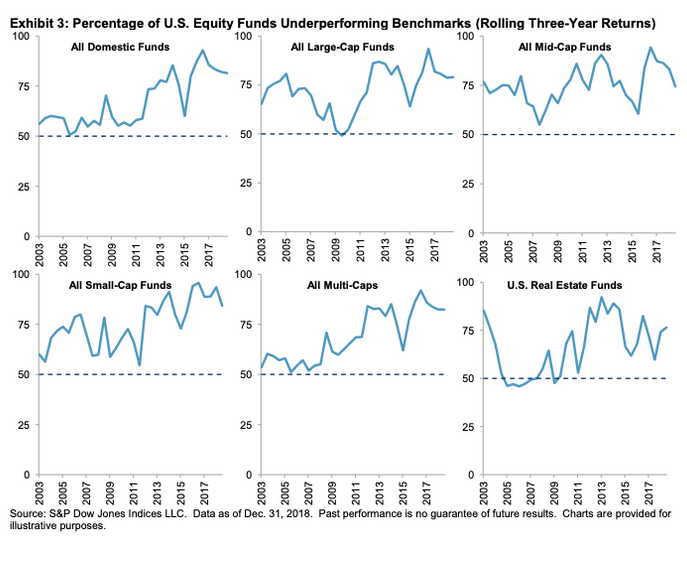

A fentiek mellett valóban jogos az az észrevétel is, hogy az aktív alapkezelők nagy része nem volt képes az elmúlt években felülteljesíteni. Ahogy az alábbi grafikonon is látható, a bikapiac kiteljesedésével egyre kevesebb alap képes felülteljesíteni. Az alábbi grafikonokon azt láthatod, hogy 3 éves hozam alapján a befektetési alapok hány százaléka teljesítette alul a benchmarkot. Ha az összes amerikai befektetési alapot nézzük (All Domestic Funds), láthatod, hogy az utóbbi évben az alapok 80%-a alulteljesítette a benchmarkját 3 éves visszatekintő hozam alapján. Ez az arány 2017-ben 90% körül volt. Ez egyúttal azt is jelzi, hogy mennyi esélyed van arra, hogy találj egy felülteljesítő alapot, hozzávetőlegesen 10-30%.

A probléma pedig az, hogy ha a fenti százalékokból indulunk ki, akkor az átlagos befektető nagyobb valószínűséggel választ egy olyan befektetési alapot, mely nem lesz képes felülteljesíteni, és ráadásul sokkal nagyobb alapkezelési díjat fog fizetni. Elég, ha csak az alábbi két grafikont megnézed. Az alábbi ábrán az európai tőzsdéken elérhető 1400 ETF alap közül a 100 legnagyobb (kezelt vagyon alapján) ETF alap TER mutatója (Total Expense Ratio, teljes költség, évesítve) került feltüntetésre. A 100 legnagyobb ETF alap átlagos TER mutatója 0,24%.

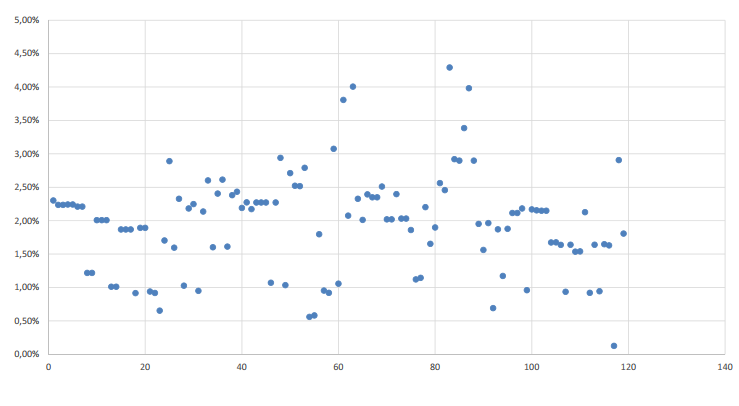

A következő ábrán a Magyarországon elérhető 119 részvényalap TER-mutatója vizsgálható meg (átlagos TER 1,96%)

Összegezve tehát azt mondhatjuk, hogy a lusta portfólióban gondolkodók lemondanak a felülteljesítés lehetőségéről, de cserébe minimális odafigyelést igényel a befektetés, amit extrém alacsony költségek mellett érhetünk el. A költségek szerepe hosszútávon pedig vitathatatlan, azaz ahogy a kamatos-kamat hatása növeli a befektetés hozamát, úgy ugranak meg (nem lineárisan) a költségek is hosszútávon. Részleteket itt beszéltünk meg.

Milyen buktatói vannak a lusta portfóliónak?

Valóban egyszerűnek tűnik a lusta portfólió, azonban emiatt számos olyan befektető is követi ezt a módszert, aki nem rendelkezik megfelelő felkészültséggel. Gondolok itt arra, hogy a részvénypiaci befektetések kockázatosak. A kockázatok mérséklésére a különféle lusta portfóliók is tartalmaznak kötvényeket, esetleg arany befektetést. A kockázatokat tehát pontosan fel kell mérni aszerint, hogy a befektetőnek mekkora a kockázattűrő képessége. Erre több példát néztünk a témába vágó cikkünkben, ahol 30%, 50% és 80%-os részvénypiaci visszaesésekre is végeztünk szimulációkat. A felmerülő árfolyam-kockázattal tehát teljes mértékig tisztában kell lennünk.

Az árfolyamkockázat mellett pedig a befektetési termékek működése is idegen terep lehet a befektetők számára. Gondolok itt a ma népszerű ETF termékekre, melyekkel valóban olcsóbban lehet befektetni a pénzünket, de pont az ETF alapok népszerűsége okozza a kockázatokat, azaz megjelentek az összetett, bonyolult termékek, melyek működését nem árt, ha megértjük. Egy korábbi cikkünkben 12 ilyen kockázati tényezőről beszéltünk.

A harmadik probléma pedig a múltbeli hozamokból levont téves következtetés. Véleményem szerint a lusta portfóliót követő befektetők többsége nemcsak a kockázatokat, és a kockázathoz való viszonyát (évekig tartó válságokra gondolok) becsüli alul, hanem a múltbeli hozamokat helytelenül vetíti ki a jövőbe. Tájékozottabb befektetők tisztában vannak azzal, hogy az amerikai részvénypiacon 9-10%-os hozamot lehetett elérni átlagosan évente, az elmúlt 100 év adatai alapján. Sokan még azzal is tisztában vannak, hogy ehhez kb. 15%-os szórás, árfolyamkilengés társul, azaz a hosszútávú átlaghoz képest átlagosan ennyivel mozdul ki az árfolyam. Azonban itt átlagos hozamokról beszélünk, és ahogy már korábban is beszéltünk róla, az átlagszámítás torzíthat. Azaz, bár 100 éves időszaknak 9-10% hozam az átlaga, de számos olyan időpontot találunk, amikor 20 éves távon ennél kevesebb volt a hozam. Ezt a problémát „start date bias”-nak nevezzük, ami tulajdonképpen arra utal, hogy a visszatesztelésekben a kezdő dátum változtatásával az eredmények, és az abból származó következtetések befolyásolhatók.

Az alábbi táblázatban 20 éves időszakokat tesztelünk vissza. Az amerikai tőzsdeindexbe történő befektetés esetén vizsgáljuk meg a hatását annak, hogy mikor kezdünk befektetni. Látható, hogy az egyes 20 éves periódusokban elérhető (évesített) hozam 5,51%-13,02% között szóródik. Az egyenleg-növekedés azt mutatja, hogy 1 dollár befektetéssel az időszak végén mekkora lesz az egyenlegünk. Az eredmények 4,42-11,56 dollár között szóródnak.

|

Kezdő év |

Befejezés |

CAGR |

max. visszaesés (%) |

egyenleg- növekedés (USD) |

|

1985 |

2004 |

13,02% |

-44,82 |

11,56 |

|

1986 |

2005 |

11,75% |

-44,82 |

9,23 |

|

1987 |

2006 |

11,64% |

-44,82 |

9,04 |

|

1988 |

2007 |

11,67% |

-44,82 |

9,1 |

|

1989 |

2008 |

8,31% |

-44,82 |

4,93 |

|

1990 |

2009 |

8,1% |

-50,97 |

4,75 |

|

1991 |

2010 |

9,04% |

-50,97 |

5,64 |

|

1992 |

2011 |

7,71% |

-50,97 |

4,42 |

|

1993 |

2012 |

8,12% |

-50,97 |

4,77 |

|

1994 |

2013 |

9,12% |

-50,97 |

5,73 |

|

1995 |

2014 |

9,75% |

-50,97 |

6,43 |

|

1996 |

2015 |

8,09% |

-50,97 |

4,74 |

|

1997 |

2016 |

7,58% |

-50,97 |

4,31 |

|

1998 |

2017 |

7,09% |

-50,97 |

3,94 |

|

1999 |

2018 |

5,51% |

-50,97 |

2,92 |

|

2000 |

2019 |

5,94% |

-50,97 |

3,17 |

10 éves távon pedig még jobban szóródnak az eredmények, azaz a 9-10 százalékos hosszútávú átlagtól lényegesen jobban eltérnek az egyes 10 éves befektetési időszakok eredményei. Ezért is utaltam arra a bejegyzés elején, hogy a lusta portfólió inkább 20 éves befektetési időtávot jelent, tekintettel arra, hogy minél hosszabb az időszak, annál nagyobb a valószínűsége, hogy a hosszútávú átlagos hozamot megközelítjük.

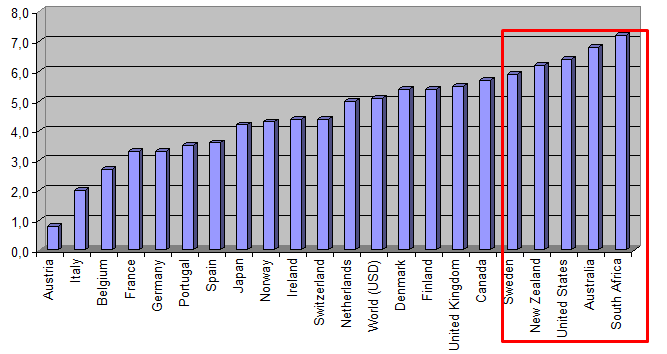

Ezenfelül pedig arról se feledkezzünk meg, hogy a részvénypiaci hozamok nem biztos, hogy a jövőben felülmúlják a kötvénypiaci hozamokat. Csak azért gondoljuk most ezt, mert az utóbbi 100 évben a részvénypiacok jól teljesítettek, de korábban láthattunk akár évtizedekig tartó oldalazásokat is, illetve a részvénypiacon belül is a legsikeresebb gazdaság részvénypiacát vizsgáltuk. Az alábbi képen további 19 ország részvénypiaci eredményei (100 éves átlag) láthatók.

A fentiek természetesen nem azt jelentik, hogy a lusta portfólió nem működik, csak arra szerettem volna rávilágítani, hogy a hosszútávú, megveszem és tartom típusú stratégiák a múltban sem működtek mindig, minden körülmény között, csak a hosszútávú átlagok ezt elrejtik szemünk elől. Ettől függetlenül egy globális portfólióval a jövőben is számíthatunk a befektetésünk növekedésére, mivel a tőzsdei társaságok értéket teremtenek, a profit egyre nagyobb lesz (feltéve, ha lesz az országban, régióban, globálisan fejlődés), melyhez pedig hosszútávon az árfolyam is igazodni fog.

Miután az alapokat megbeszéltünk, nézzünk meg néhány népszerű lusta portfóliót.

Dr. Bernstein’s No Brainer lusta portfólió

Dr. Bernstein neurológus nevéhez köthető a bemutatásra kerülő lusta portfólió, melyről teljes részletességgel az The Intelligent Asset Allocator című könyvében olvashatunk. A neurológusból pénzügyi guruvá váló Dr. Bernstein No Brainer lusta portfóliója a következő arányokban tartalmazza a befektetési eszközöket:

- 25% amerikai részvények

- 25% small-cap (kis vállalatok) amerikai részvények

- 25% nemzetközi részvények

- 25% kötvények

Ahogy látható, tulajdonképpen 4 ETF alappal megoldható a befektetés, azonban a kötvények alacsony aránya, a small-cap részvények magas aránya miatt jelentős árfolyamkilengést, és maximális visszaesést kell elviselnünk. Gyorsan vissza is teszteltem a fenti lusta portfoliót 1997-2019 közötti időszakon 4 népszerű ETF alappal.

Az adatokat a Portfolio 1 sorban látjuk. Az S&P500 indexbe történő befektetéssel összevetve hasonló eredményeket látunk. Hozamban (CAGR 7,43%) kissé alulmarad, de a kockázat (stdev. 11,81%) alacsonyabb, ez pedig ugyanakkora sharpe-rátát eredményez. Sajnos a maximális visszaesés is jelentős marad (-41%). Ami pedig nem látszik az ábrán, de az amerikai részvénypiaccal kapcsolatos korrelációja 0,97, azaz a portfólió eredménye erős korrelációt mutat az amerikai részvénypiaccal.

Az alábbi grafikonon a lusta portfólió (kék) és az amerikai tőzsdeindexbe (piros) történő befektetés követhető. A tesztidőszak kezdetén 1 dollárt fektetünk be.

Rick Ferri kételemes lusta portfóliója

Rick Ferri a Portfolio Solution alapítója kihasználva a klasszikus 60-40 részvényarányt kitalálta a kételemes lusta portfóliót, mely a következő elemeket tartalmazza:

- 60% teljes amerikai részvénypiac

- 40% teljes amerikai kötvénypiac

Ezzel a lusta portfólióval ugyanaz a probléma, mint Dr. Bernstein’s portfóliójával, azaz 100%-ban USA kitettség, az amerikai részvénypiaccal erős korrelációt mutató eredmények. Ennek a módszernek létezik egy módosított változata, amelyben globálisan alakítjuk ki a 60-40%-os arányokat. Előnye, hogy már nem csak az amerikai részvénypiacon, hanem globálisan (nagyrészt fejlett országok) fektetünk be. Megfelelő befektetési alapok hiányában 10 évet tudunk visszamenni az időben, a vizsgálat 2009-2019 között történt.

Az alábbi grafikonon a lusta portfólió (kék) és az S&P500 indexbe (piros) történő befektetés követhető. A tesztidőszak kezdetén 1 dollárt fektetünk be.

Az utóbbi 10 évben semmilyen jelentősebb válság nem volt, így jelentős maximális visszaesést sem láthatunk. Ez azonban nem a lusta portfólió eredménye, hanem a korlátozott vizsgálat következménye. A következő képen a fenti portfólióhoz hasonló portfólió eredményei láthatók. Itt azonban nem befektetési terméken, hanem indexeken tesztelünk (alapkezelési költségeket nem vettük figyelembe).

Az eredmények az alábbi grafikonon követhetők nyomon.

Rick Ferri másik lusta portfólióját „core four” néven találjuk meg. Ebben a portfólióban a következő eszközök vannak:

- Teljes amerikai részvénypiac

- Teljes nemzetközi részvénypiac (USA kizárva)

- Ingatlanpiac, REIT

- Teljes kötvénypiac (USA)

A fenti négy elemet pedig igazítani kell a részvény-, kötvény arányhoz, azaz ha a befektető a klasszikus 60-40 arányokat tartja, akkor a core four lusta portfólió így nézne ki:

- 36% Teljes amerikai részvénypiac

- 18% Teljes nemzetközi részvénypiac (USA kizárva)

- 6% Ingatlanpiac, REIT

- 40% Teljes kötvénypiac (USA)

David Swensen Yale lusta portfóliója

David Swensen az Unconventional Success című könyv szerzője, és a Yale Egyetem befektetéseinek kezelője. Swensen lusta portfóliója az alábbi elemekből áll:

- 30% Teljes részvénypiac

- 15% Nemzetközi részvénypiac, fejlett országok

- 10% Fejlődő országok (emerging markets) részvénypiacai

- 15% Ingatlanpiac

- 15% amerikai államkötvények

- 15% TIPS, azaz speciális infláció védett kötvények (amerikai), bővebben:

Amerikai részvénypiaccal korreláció 0,84

Az eredmények az alábbi grafikonon követhetők nyomon.

Harry Brown permanent portfólió

A lusta portfóliók közé sorolható Harry Brown által kitalált porfólió is, melyről részletesen a Fail-Safe Investing című könyvében olvashatunk. Bár Brown elsődleges célja egy alacsony kockázatú, biztonságos portfólió kialakítása volt, de tulajdonképpen egy lusta portfólióról beszélhetünk ebben az esetben is. A kockázat mérséklését pedig az arany, mint biztonsági menedék portfólióba történő beemelése jelenti. Brown permanent porfóliója eredetileg a következő befektetési termékeket tartalmazta:

- 25% amerikai részvénypiac

- 25% arany befektetés (fizikai formában)

- 25% amerikai kötvények (rövid)

- 25% amerikai kötvények (hosszú)

Brown által kezelt portfólió ma már nem ezeket az arányokat tartalmazza.

Az eredmények az alábbi grafikonon követhetők nyomon.

Malkiel professzor lusta portfóliói

Burton Malkiel professzor a random walk elmélet kitalálójaként vált ismertté a tőzsdei befektetők körében. A nevéhez több lusta portfólió is köthető, melyek az alábbiak:

- Burton Malkiel Late Sixties and Beyond (részvény 71%, kötvény 29%)

- Burton Malkiel Late Thirties to Early Forties (részvény 85%, kötvény 15%)

- Burton Malkiel Mid-Fifties (részvény 80%, kötvény 20%)

- Burton Malkiel Mid-Twenties (részvény 87%, kötvény 13%)

A portfóliók közötti különbség abban rejlik, hogy fiatalabb életkorban a részvények mennyisége felülsúlyozható, így a Mid-Tweinties portfolió 87%-ban tartalmaz részvényeket, a late-sixties már csak 71%-ban. Tulajdonképpen a 100-életkor szabály alkalmazását látjuk a fentiekben.

A Mid-Tweinties lusta portfólió az alábbi elemekből állítható össze:

- 35%, amerikai large cap részvények

- 17,5% fejlődő országok, large cap részvények

- 17,5% MSCI EAFE index szerinti részvények (fejlett Ázsia, és Ausztrália)

- 10% amerikai REIT

- 7% osztalékra fókuszáló, amerikai részvények

- 5% kötvények, rövid időtáv, amerikai

- 4% kötvények, fejlődő országok

- 4% kötvények, amerikai

Golden Butterfly lusta portfólió

Ez a portfólió 40%-ban részvényeket, 40%-ban kötvényeket és 20%-ban árupiaci termékeket tartalmaz, részletesebb elosztás:

- 20% amerikai részvények, small cap, value

- 20% amerikai részvények, large cap

- 20% Kötvények hosszú táv

- 20% kötvények, rövid táv

- 20% árupiaci termékek, arany

Larry Swedroe lusta portfóliói

Larry Swedroenak, az alpha architect munkatársának két portfólió elképzelése vált népszerűvé. A Big Rocks név alatti portfólióban 60%-ban részvényeket, 40%-ban kötvényeket találunk, azaz egy klasszikus 60-40 portfólióról van szó. A részvény rész különböző arányban tartalmaz small cap és small cap value részvényeket, emellett large cap value, és large cap részvények is megtalálhatók a portfólióban. A másik porfólió, melyet larry néven találhatsz meg, már az előzőnél lényegesen egyszerűbb:

- 15% amerikai small cap value részvények

- 7,5% fejlett országok, small cap value részvények

- 7,5% fejlődő országok, large cap részvények

- 70% amerikai részvények, közép táv

Mivel töltsük meg a lusta portfóliót?

A fenti lusta portfóliókban különböző kockázatkezelési és hozammaximalizálási elveket láthattunk érvényesülni. Ezeket célszerű kiemelni egyesével, és eldönteni, hogy mennyire szeretnénk erre alapozni a portfóliót. Nézzük ezeket a szempontokat.

1. Földrajzi diverzifikáció

Több portfólióban is látható volt, hogy jelentősen mérsékelték az amerikai részvénypiac kitettséget. Ez az átlagos amerikai befektető elképzelésével erősen szembemegy, azaz a home country bias általában érvényesül az amerikai befektetők körében. Tehát amerikai eszközökből túlsúlyos portfóliót alakítanak ki. Diverzifikációs szempontból előnyösebb, ha más földrajzi régiókra is fókuszálunk, a kockázat csökkentése érhető el vele.

2. Befektetési eszközök közötti diverzifikáció

Jellemzően három eszközosztályt láttunk a portfóliókban: kötvény, részvény, árupiac. Ez egy nagyon jó felosztás, csak az arányokat is jól el kell találni. Kiindulási alap lehet az ún. 100 – életkor szabály, de ahogy erről már korábban beszéltünk, akár szimulációkkal is beállíthatjuk a megfelelő kötvény részvény arányt. Mindenesetre ez a tényező alapvetően meghatározza a kockázat mértékét.

3. Többlethozamot eredményező tényezők beépítése

Látható volt a fenti lusta portfóliókban, hogy különböző, statisztikailag szignifikáns vizsgálatokkal bizonyított összefüggéseket is kihasználtak. Például a small cap részvények beemelése a portfólióba az ún. size effektuson alapul. Ugyanezen ok miatt találunk value részvényeket a portfóliókban, és a small cap value kombináció is jelentős többlethozamot hozott a múltban. A sort folytathatnánk az osztalék-hozamra történő fókuszálással, azaz az osztalék-prémium kinyerésével, vagy a növekedési részvényekkel. Láthatunk példákat arra is, hogy az egyes országok tőzsdeindexei értékeltségük (például CAPE mutató) alapján kerülnek a portfólióba. Lényegében tehát számos ilyen összefüggést figyelembe vehetünk a portfólió kialakítása során. A többlethozamot eredményező összefüggésekről részletes információkat találsz a Tőzsdei Anomáliák című könyvben.

Milyen problémák merülhetnek fel a lusta portfóliókkal kapcsolatban?

Vegyük sorban a felmerül buktatókat is a lusta portfóliókkal kapcsolatban.

1. Tőzsdék értékeltsége

Akárhogy is nézzük, számos tőzsde jelenleg túlértékelt állapotban van. Ez egy 10-20 éves befektetési ciklus esetében is hatással lesz a jövőbeni hozamra. Azaz túlárazott helyzetekben a jövőbeni hozamunk várhatóan alacsony lesz. Ha tehát a lusta portfóliónkban túlértékelt részvények kerülnek, akkor várhatóan a jövőbeni hozamunk alacsonyabb lesz. Erről az összefüggésről a következő bejegyzés második felében beszéltünk.

2. A részvényvásárlás hosszú távon is kockázatos

Elterjed vélekedés, hogy hosszabb időtávon csökkenteni tudjuk a részvényvásárlással járó kockázatot. Ez azonban csak egy bizonyos szintig tehető meg, azaz a részvényekbe, tőzsdeindexekbe történő befektetés még extrém hosszú időtávon is kockázatos. A legtöbb befektető az amerikai részvénypiacból indul ki, ahol 20 éves tartási időtáv felett valóban eredményesnek bizonyulnak a passzív befektetési technikák és a lusta portfóliók, de ez más országok tőzsdéin nem feltétlenül figyelhető meg. Dimson, Marsh és Staunton a befektetési eszközök hozamaival kapcsolatos átfogó kutatásaikról ismertek a befektetők körében. Az ő munkájukból kiderül, hogy vitatják azt a széles körben elterjedt nézetet, miszerint 20 éves időhorizonton a részvénybefektetés biztosan pozitív reálhozamot hoz. Véleményük szerint a részvények hosszútávon sem biztonságosak. Ez a vélemény általában szembe megy a ma divatos indexkövető, passzív befektetés, lusta portfóliókat preferáló befektetők véleményével, de tekintsünk úgy a fenti véleményre, hogy olyan személyeké, akik hosszú éveken keresztül kutatták, és vizsgálták a világ különböző részvénypiacait.

„We challenge the widely held view that over an interval of up to 20 years, equityinvestment is sure to provide a positive real return. Equities are not “safe” in the long run."

A kockázatok helyes felmérésében a következő bejegyzésünk segíthet: Miért a tőzsde a legjobb befektetés?

3. Diverzifikációs problémák

A fentiekből látható, hogy a lusta portfóliók egyik legfontosabb kockázatkezelési eszköze a diverzifikáció. Éppen ezért problémát jelent, ha csak amerikai fókuszú portfóliót alakítunk ki, mert az Egyesült Államokban tapasztalat múlt századi figyelemreméltó gazdasági növekedés egyáltalán nem a tipikus esete egy gazdaság növekedésének, és ez jelentheti akár a jövőre nézve azt is, hogy a tipikus forgatókönyv megvalósulásának nagyobb az esélye.

A másik véglet, amikor teljesen kihagyjuk a portfólióból a fejlett országokat, mert úgy gondoljuk, a nagy tőzsdei hozamok ott keletkeznek a jövőben, ahol a legnagyobb lesz a gazdasági növekedés. Ez azonban ebben a formában nem igaz. Sőt inkább az derül ki a múltbeli vizsgálatokból, hogy a gazdasági növekedés mértékének nincs akkora jelentősége a tőzsdei hozamok szempontjából. Azt lehet tehát mondani, hogy annak valóban van jelentősége, hogy van, vagy nincs gazdasági növekedés egy adott országban, de a növekedés mértéke már lényegtelen a tőzsdén elérhető hozamok szempontjából. Jay R. Ritter professzor munkájában 100 évet tekintett át 16 ország vonatkozásában (az 1900-as években ez a 16 ország adat a globális kapitalizáció 90%-át), és kimutatta, hogy az egy főre jutó GDP (real GDP per capita) bővülés és a jövőbeni részvénypiaci hozam között nincs pozitív kapcsolat (enyhe negatív kapcsolatot mutatott ki). A fentiek nem jelentik azt, hogy ha egy ország gazdasága zsugorodik, akkor annak sincs jelentősége. Ugyanis a negatív GDP növekedés, negatívan hat a jövőbeni hozamra. Ritter professzor szerint annak nincs jelentősége, hogy a GDP bővülés 3% vagy 7%. Egész egyszerűen a GDP növekedés nincs összefüggésben a jövőbeni hozammal. Bővebben Ritter professzor vizsgálatáról: Lényegtelen a gazdasági növekedés?

4. Működni fog a kockázatkezelés?

Látható volt a fentiekből, hogy a lusta portfóliókban a kockázatkezelés részben a diverzifikációval, részben a kötvényekkel van megvalósítva. A kötvények a múltban nagyon jól ellensúlyozták a részvényeken felmerülő kockázatot. Ez a valóságban azt jelentette, hogy a válságok során a kötvények hozama leesett, az árfolyamunk emelkedett, így a befektetők nemcsak kamatot, hanem árfolyam-nyereséget is realizáltak a kötvényeken. Az alábbi táblázatban megnézhetjük, hogy a kötvények milyen mértékben tudták a kockázatot csökkenteni.

|

|

100% részvény |

60-40 portfólió |

Különbség |

|

2007-2009 |

-45% |

-24% |

21% |

|

2000-2000 |

-42% |

-20 |

22% |

Látható a fentiekből, hogy 2007 szeptembere és 2009 márciusa között a 60-40 portfólió 24%-os visszaesést mutatott, 2000. január és 2002. szeptember között pedig 20% volt a visszaesés. Jelentősen csökkentek a kockázatok amiatt, hogy a válság alatt a kötvényen a befektetőknek árfolyamnyeresége lett. Ezeknek a válságoknak sajátossága volt, hogy a válságokat megelőzően a hozamok magas szinten voltak (4-5%), így volt tere a hozamesésnek, és a múltbeli válságok alatt 2-2,5%-os hozamesést láthattunk. Ez eredményezett kb. 20-25%-os hozamot. Ugyanakkor olyan helyzetekben, amikor a kamatok, hozamok nulla közelében vannak, több ország esetében negatívak a kamatok tartósan (ahogy 2022 előtt láthattuk) akkor egy jövőbeni turbulens helyzetben nem tud 2-2,5%-ot esni a kötvények hozama, így árfolyamnyereségünk sem lesz a kötvényeken, azaz a részvénypiac kockázatát sem tudja ellensúlyozni a kötvény. Természetesen azok a befektetők is kimaradnak a fenti, kötvények nyújtotta védelemből, akik nem piaci, hanem különböző kamat-támogatott kötvényekbe (például prémium állampapír, bankbetétek) fektetik a kötvény részt. Bővebben a fenti témáról itt beszéltünk.

Összegezve tehát a fentieket, a múltban, főként a fejlett országok tőzsdéin (különösen az amerikai részvénypiacon) a részvénypiac kockázati prémiumának kinyerésére az egyik legjobb lehetőségnek a passzív tőzsdeindex befektetés bizonyult. Nem mindig bizonyult ez a legjobb megoldásnak, de az esetek többségében igen. Ugyanakkor ezek a technikák jelentős kockázattal (esetenként 50-80%-os maximális visszaeséssel) jártak, mely kockázatot diverzifikációval és a kötvényekkel lehetséges csökkenteni. A portfólió kialakítása során tehát törekedni kell a globális diverzifikációra, ne kövessük el a home country bias hibáját, és használjuk ki a fentebb is tárgyalt többlethozamot eredményező összefüggéseket.

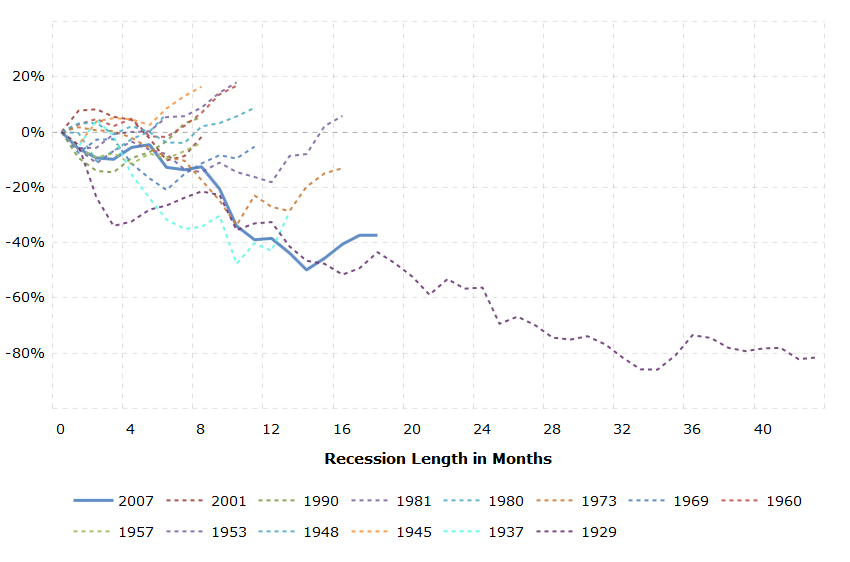

Azt gondolom a fentiekből látható, hogy a legtöbb, mintaként szolgáló lusta portfólió nagyrészt amerikai részvény- és kötvénypiaci befektetéseket tartalmaz. A jövőre vonatkozó várakozások az amerikai részvény- és kötvénypiac elmúlt 100 évén alapulnak. Ezenfelül az is látható volt, hogy a legtöbb portfólió esetében jelentős visszaeséseket kellett kiülnünk. Ez akár 30-50%-os visszaesést is jelentett az elmúlt 50 évben. Azonban 50%-nál nagyobb visszaesést nem azért nem tapasztaltunk, mert nem lehetséges, hanem mert nem volt példa erre az utóbbi 70 évben. Ha viszont a vizsgálatokat kiterjesztjük, akkor látható, hogy akár 80%-os visszaesésre és 4 évig tartó medvepiacra is volt példa. Az alábbi képen az elmúlt 100 év medvepiacai követhetők nyomon. Azt is láthatjuk, hogy az 1929-1930-as válság minden rekordot megdönt, hosszúságban (45 hónap) és visszaesés mértékét tekintve (80%). Ehhez hasonló válságokra egyébként korábban is volt példa.

(kép forrása: macrotrends.net)

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.