A részvényvásárlás témával már több bejegyzésben foglalkoztunk, azonban a tanfolyamunkat leszámítva nem tértünk ki részletesen arra, hogy mi történik miután megvásároltuk a részvényeket. Mire érdemes odafigyelni, milyen figyelmeztető jelzéseket kaphatunk. A fentiekre tekintettel összegyűjtöttem a saját ellenőrző listámat, illetve néhány dologgal még kibővítettem, hogy kezdő kereskedők, befektetők számára is érthető legyen. Az alábbiakban tehát megbeszéljük azokat a jeleket, melyek arra utalhatnak, hogy nem jó részvényt vásároltunk:

- Esik a részvény árfolyama

- Elemzői célárak lefelé módosulnak

- Túlértékelté válik a megvásárolt részvény

- Veszteséges lesz a társaság

- Növekszik, vagy jelentős a hitelállomány

- Bennfentesek eladják a részvényeket

- CEO adja a részvényeket, kevés részvényt tart

- Már az intézményi befektetők sem veszik a részvényt

- A társaság alapító tagja már nem irányít tovább

- A társaság agresszív növekedésbe kezd

- Megváltoznak a részvényvásárlás körülményei

- Cookie jar reserves” technikák alkalmazása

- Egységnyi nyereség mutatók torzításai

- Számviteli szabványokkal való „játszadozás”

- Mi a probléma ezekkel a könyvelési technikákkal?

- Milyen módszerekkel leplezhetők le ezek a technikák?

- Nyereség helyett a cash-flowra figyeljünk

- NOA vizsgálata

- Accruals vizsgálata

1) Esik a részvény árfolyama

A legfontosabb jelzése annak, hogy gond van az általunk megvásárolt részvénnyel, hogy esik az árfolyama. Ezt a jelzést gyakorlatilag minden befektető, tőzsdei kereskedő figyeli, azonban azt is érdemes tudni, hogy az árfolyam esésének mértékét is célszerű értékelnünk. Tulajdonképpen ez azt jelenti, hogy egy részvény árfolyama mindenféle ok nélkül eshet 5-15%-ot is, de ha a tőzsdéken negatív hangulat tapasztalható, akkor ez lehet akár 20-30%-is. Természetesen ezt az elmozdulást hetek alatt éri el a részvény. Tehát arról van szó, hogy a vállalati fundamentumokban nem áll be lényeges változás, de a negatív piaci hangulat miatt esik a részvény árfolyama heteken keresztül. Ha az árfolyam esés mögött nincs negatív piaci hangulat, akkor azért már érdemes az esés okát is keresni, mivel könnyen lehet, hogy a piaci szereplők, tőzsdei kereskedők valamilyen negatív eseményt áraznak.

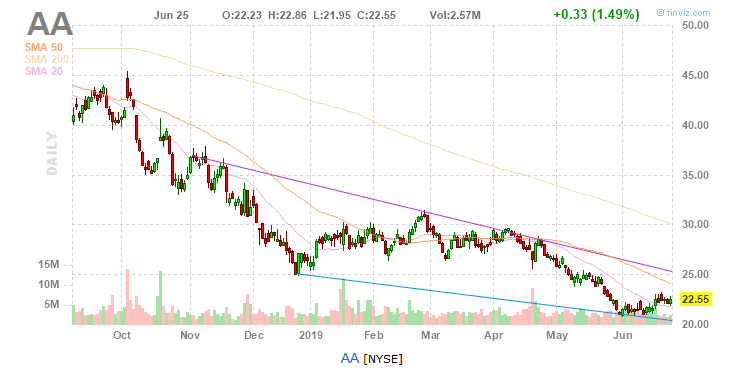

A fentieken túl még az árfolyam trendet sem árt megvizsgálni. Ehhez sem kell feltétlenül nagy szakértelem, mély elemzés. Elegendő, ha az emelkedő trendet, csökkenő trendet, oldalazást el tudjuk különíteni. Ezt az elemzést én a napos és hetes grafikonon végzem a csúcsok, völgyek kijelölésével (a csúcs völgy alapú trendelemzésről itt beszéltünk).

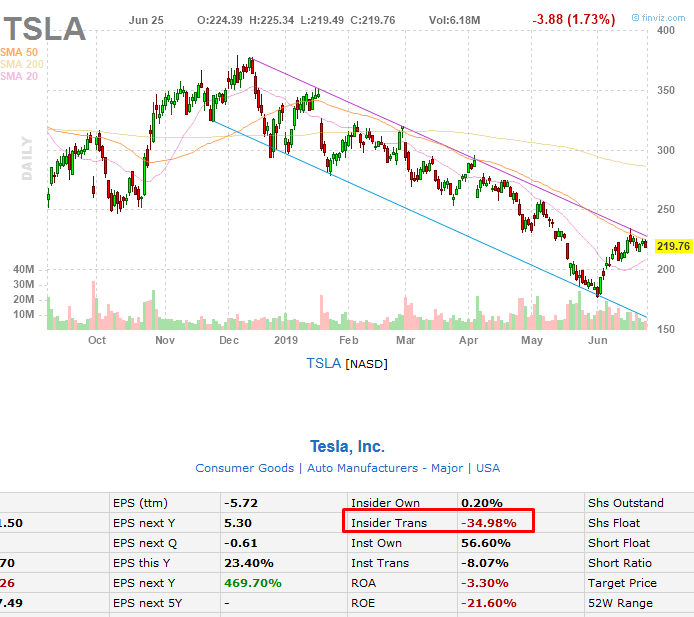

Az alábbi képen a finviz.com grafikonját látod. Gyors áttekintésre kiváló, mivel már trendvonalakat is felrajzol automatikusan, ami egyértelműen jelzi az irányt. Illetve a grafikonra felkerül az 50 és 200 napos mozgóátlag is. Ezek használatát is érdemes elsajátítani, mert egyértelmű, objektív jeleket adnak arról, hogy emelkedő vagy csökkenő trendet látunk a grafikonon.

2) Elemzői célárak lefelé módosulnak

Szintén figyelmeztető jelnek tekinthető a részvényvásárlással kapcsolatban, hogy az elemzők elkezdik lefelé módosítani a célárakat. Bár önmagában egyetlen elemzőre nem érdemes hagyatkozni, azonban amikor a brókercége sorban módosítják a célárat a részvényre vonatkozóan, akkor ez már egy erős jelzés arra, hogy keressük az okokat. Szintén gyorsan követhető tényezőről van szó, ezért is soroltam a lista elejére. Az interneten számos olyan adatbázist találunk, ahol össze vannak szedve az elemzői célárak egy-egy részvényre vonatkozóan. Erre a célra szintén a finviz.com oldalt használom. Itt a grafikon alatt találjuk meg az elemzői célárakat. Az alábbi képen a Boeing részvényekkel kapcsolatos változásokat látod.

Önmagában ez is csak egyetlen jel a sok közül. Ráadásul az is megfigyelhető, hogy az elemzők gyakran mennek a piac után. Erről a témáról itt olvashatsz bővebben.

3) Túlértékelté válik a megvásárolt részvény

A részvényvásárlás okai eltérők lehetnek annak függvényében, hogy milyen stratégiát alkalmazunk. Azonban nagyon sok befektető, tőzsdei kereskedő használ olyan részvényvásárlási stratégiát, ahol valamilyen mutató alapján alulárazottá válik a részvény. Például ilyen mutató a P/E, P/BV, vagy a P/S. Ezeket a mutatókat érdemes a későbbiekben is figyelni, még akkor is, ha alapvetően nem ezen mutatók alapján vásároltuk a részvényeket. Ugyanis ezek a mutatók jelezhetik, hogy túlárazott, túlértékelt a részvény. A problémák ott kezdődnek általában, hogy mi számít túlárazottnak, mihez viszonyítsunk? Én általában az iparági átlagot nézem meg, ehhez viszonyítom a részvény P/E, P/B vagy P/S mutatóját. Ezen túl pedig vizsgálom az aktuális mutatóérték és a múltbeli érték közötti eltérést is. Ezekhez az összehasonlításokhoz is használhatjuk a finviz.com oldalt, de mutatok példákat a gurufocus.com oldalon is.

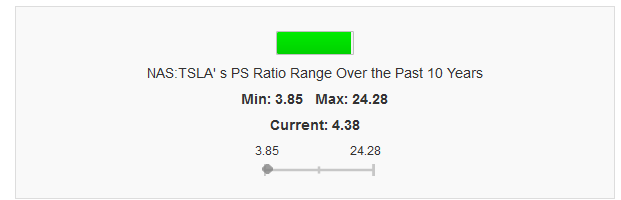

Az alábbi képen a Tesla P/S rátáját látod. Az aktuális (régebbi adat) 4.38, ami a múltbeli minimum (3,85) közelében van. A múltbeli maximum 24,28 volt. Ez alapján tehát nem tekinthető túlárazottnak.

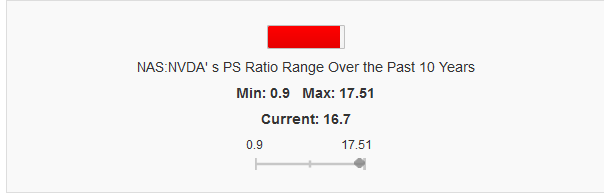

Az alábbi képen pedig egy ellenpéldát mutatok. Itt az NVIDIA P/S rátája 16,7, ami a 17,51-es maximumot közelíti, azaz túlárazott ezen mutató alapján.

Fontos, hogy a P/S csak egy kiragadott példa volt, általában egyébként P/E és P/BV mutatókat használnak a befektetők. Ezeket is megtaláljuk a gurufocus.com oldalon. A teljes képhez az is hozzátartozik, hogy a túlértékelt részvény akár még hónapokig is emelkedhet tovább, tehát nem fogja kijelölni számunkra az emelkedés csúcsát, időzítésre nem alkalmas. Ugyanakkor jelezheti a részvényvásárlás során, hogy itt az ideje az árfolyam gyakoribb figyelésének.

4) Veszteséges lesz a társaság

Minden társaság esetében előfordulnak olyan időszakok, amikor átmeneti nehézségek merülnek fel. Azonban ha több negyedéven keresztül is veszteséges a társaság, akkor ez számos problémát okozhat. Például a hiteleket, a hosszú, vagy a rövid lejáratú kötelezettségeket nem tudja fizetni a társaság, likviditási problémák merülnek fel. Amennyiben a veszteségek oka a csökkenő árbevétel, akkor a társaság piacot is veszít. Ezek általában negatív jelek, és a piac árazza is, azaz esik a részvény árfolyama.

5) Növekszik, vagy jelentős a hitelállomány

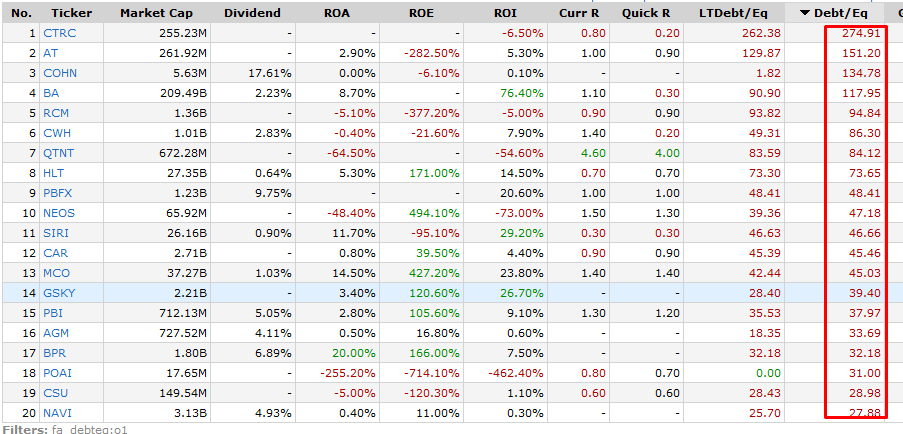

Egy teljesen normálisan működő társaságnak is szüksége van a hosszú lejáratú kötelezettségekre. Ez gyakorlatilag egy tőkeáttétel, amivel a profit még több lehet. Azonban ha folyamatosan növekszik a hitelállomány, és ezzel a saját tőke nem tart lépést, akkor ez a jövőben finanszírozási problémákat okozhat. Én általában azt figyelem, hogy a társaság adóssága ne legyen több, mint a saját tőke 2-3 szorosa. Ha ennél több, akkor az már egy figyelmeztető jelzés arra, hogy nem jó részvényt vásároltam. Ezt egyébként a dept/equity mutatóval tudjuk mérni: Így találd meg a bajban levő tőzsdei társaságokat

Az alábbi képen egy listát láthatsz a legjobban eladósodott társaságokról. Az első helyezett adóssága a saját tőkéjének 274-szerese. Egyébként a dept/equity mutató ideális esetben 1-1,5 értéket nem lépi túl.

6) Bennfentesek eladják a részvényeket

Érdemes követnünk az érdekelt személyek részvény eladásait, vásárlásait is. Ezt angolul az insider trading alatt találjuk, magyarra lefordítva bennfentes kereskedés. Ne tévesszük össze az illegális bennfentes kereskedéssel. Itt ugyanis arról van szó, hogy a cég vezetőinek, a tulajdonosoknak be kell jelentenie a részvény eladásokat, vásárlásokat, így erről mi tájékozódhatunk. Rossz jelnek tekinthető a részvény vásárlással kapcsolatban, ha a bennfentesek folyamatosan csökkentik a részvényeik számát, azaz eladnak. Az adatok követésére számos weboldalt használhatunk, itt megbeszéltünk több ilyen adatbázis használatát. Az alábbi példában a finviz.com oldalon láthatod a Tesla részvények bennfentes kereskedésének adatait. A mutató az elmúlt fél évet mutatja. Itt a bennfentes kereskedők 34%-kal csökkentették a részvény állományukat.

7) Már az intézményi befektetők sem veszik a részvényt

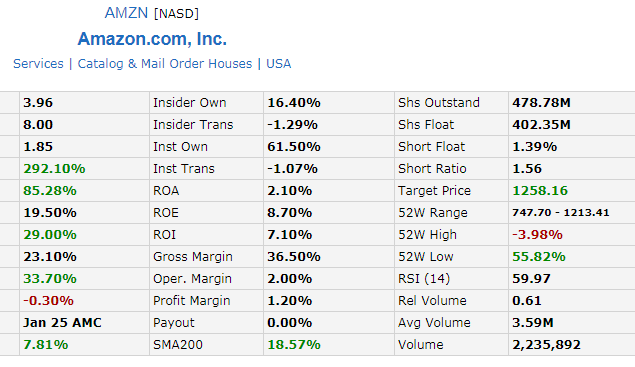

Az intézményi befektetőkről azt gondoljuk, hogy nagy vagyont mozgatnak meg és az átlagos kisbefektetőnél informáltabbak. Ezen okok miatt érdemes odafigyelni arra, hogy mit csinálnak az általunk megvásárolt részvény piacán, azaz veszik a részvényt, vagy éppen építik le a részvényállományt. A témáról már bővebben beszéltünk, így a részleteket itt megtalálod. Az alábbi képen ismét a finviz.com adatbázisát látod. Az Inst Own mező mutatja, hogy a részvényállomány mekkora része van intézményi befektetők kezében (itt 61,5%) és az Inst Trans azt mutatja, hogyan változott az állomány az elmúlt három hónapban.

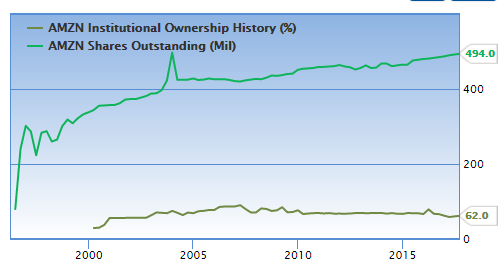

Az alábbi képen a kibocsátott részvények számát (felső görbe) és az intézményi befektetők tulajdoni részesedését látjuk (alsó görbe). A képen nem látszik jól, de azért néhány érdekes pontot kiemelnék. A dotkom lufi előtt 29% volt az intézményi befektetők aránya, ami fél év alatt 56%-ra emelkedett az Amazon.com esetében. 2007-ben (a 2008-2009-es válság előtt) 90%-ra emelkedett az intézményi befektetők tulajdoni része.

(forrás: gurufocus.com)

A magas intézményi arány azt is jelzi, hogy az okos pénz már beszállt a részvény piacán. Ilyenkor érdemes átgondolni azt, hogy honnan jöhetnek új vevők, új pénz, hiszen ez kell a tartós árfolyam emelkedéshez. Ha pedig azt tapasztaljuk, hogy a részvényállományt folyamatosan építik le az intézményi befektetők, akkor keressük az okokat, azaz miért adják el a részvényeket a jól informált alapkezelők, hedge fundok, brókercégek?

8) CEO adja a részvényeket, kevés részvényt tart.

Nem túl biztató előjel, hogy a társaság vezetőségének a tulajdonában nagyon kevés részvény van. Természetesen számos oka lehet ennek, azonban felmerülhet az okok között az is, hogy nem bízik a társaság hosszútávú jövőjében. Ideális esetben tehát a CEO birtokol részvényeket. Az adatok egyébként teljesen nyilvánosak, a vezetőség részvény adásvételét nevezzük bennfentes kereskedésnek (ne keverjük össze az illegális bennfentes kereskedéssel), mely pontosan vizsgálható, beszéltünk már róla: Bennfentes kereskedés: Így kövesd az okos pénzt

Mielőtt tehát a befektetés mellett döntenénk, nézzük meg, hogy a vezetőnek, a menedzsmentnek mennyi részvénye van. Ideális esetben a CEO, vezetők jelentős értékben birtokolnak részvényeket, ez azt is jelzi, hogy hisznek a társaság jövőjében. Másrészt ebből is látszik, hogy a részvény árfolyama nem érdektelen a céget vezetők számára, hiszen saját vagyonukat fektették a cégbe. Egyébként számos small cap, centes részvény esetében azt láthatjuk, hogy a CEO és a vezetőség tulajdonában egyetlen darab részvény sincs.

9) CEO javadalmazás a társaság kapitalizációjával változik

A társaság vezetőinek javadalmazása általában nyilvános adat, melyet a különböző adatbázisokból egyszerűen ki tudunk deríteni. Például a finance.yahoo.com oldalon a Profile menüpont alatt tekinthetjük meg a CEO javadalmazását. Nem szerencsés azonban, ha a vezető fizetése a társaság méreteihez van kötve, ugyanis ilyen esetek arra motiválják a CEO-t, hogy növekedjen a cég. Ilyenkor láthatunk sok akvizíciót, felvásárlást a cég múltjában, a mérlegben pedig óriásira növekszik a Goodwill (goodwill vizsgálata). A gond ezzel az, hogy a meggondolatlanul, rosszul elköltött pénz egy nem jövedelmező befektetésbe a tőkére vetített megtérülést rontja. Ennek viszont befektetőként látjuk a kárát.

10) A társaság alapító tagja már nem irányít tovább

Vizsgáljuk meg, hogy a CEO egyben a társaság alapítója (founder megnevezés angolul), esetleg az alapító tagja-e a társaságot irányító menedzsmentnek. Pozitív tényező lehet, ha a fenti kérdésre igen a válasz, ugyanis az a tapasztalatom, hogy a társaság alapítója sokkal jobban szívén viseli a társaság ügyeit, illetve mivel a kezdetektől fogva a cégnél van, ezért a legnagyobb tapasztalattal is ő rendelkezik. A finance.yahoo.com oldalon a Profile menüpont alatt győződhetünk meg arról, hogy az alapító egyben a társaság vezetője is. Az alábbi képen egy példát láthatunk, az Amazon.com társaság vezetője egyben az alapító is:

Ha az alapító lemond vagy lemondatják a CEO tisztségéről, akkor ez számos bizonytalanságot hozhat a következő időszakban.

11) A társaság agresszív növekedésbe kezd

A tőzsdei társaságok természetes módon is tudnak növekedni, azaz folyamatosan egyre nagyobb piacot szereznek, de lehetőségünk van arra is, hogy piacot és technológiát vásároljanak. Ezek általában különböző akvizíciók (a társaság más cégeket vásárol meg) formájában valósulnak meg. Alapvetően nem azzal van a probléma, hogy a társaság növekszik, felvásárolásokat hajt végre, hanem vannak olyan tőzsdei társaságok, melyeknek ha megvizsgáljuk a felvásárlással kapcsolatos tájékoztatóit, a negyedéves jelentéseket, azt látjuk, hogy nekik mindegy mit vesznek csak a társaság nagyobbnak tűnjön.

Ennek gyakran a vezetőség és a CEO javadalmazása az oka, akiket a növekedés ösztönöz, motivál anyagilag. A probléma a növekedésre fókuszálással, hogy nem tesztelik elég alaposan a project életképességét, a megtérülési számítások is gyengék, illetve nem nyújt versenyelőnyt a társaság számára a felvásárlás. Ezek a problémák később sajnos visszaütnek a cégre. Gyakorlatilag minden az útjukba kerülő felvásárlási lehetőséggel élnek, akkor is, ha az alapvetően nem kapcsolódik szorosan a társaság működési tevékenységéhez.

Erre általában a nagyobb cégek képesek, illetve rendelkeznek ehhez elegendő készpénzzel. Jó példa erre a General Electric tőzsdei társaság, amely az elmúlt néhány évtizedben sorra lépett be a különböző iparágakba, annak függvényében, hogy hol voltak jók az üzleti kilátások. A GE példáján is látható, hogy ez a stratégia hosszú ideig jól működhet, de az elmúlt években már kifejezetten a szerteágazó iparágak, divíziók okozták a problémát a társaságnál, így számos üzletágat eladását, megszüntetését tervezi a GE.

A jelentések és a mérleg tanulmányozásával azonnal kiderül, hogy az elmúlt években milyen felvásárlásokat hajtott végre a cég. Ez egyértelműen mutatja a vezetőség szakmai hozzáértését. Ha a mérlegen belül a Goodwill tétel arányaiban nagy, az nem szerencsés jelzés (Goodwill vizsgálatan). Főleg akkor, ha ezzel együtt a ROE, ROA (ROE, ROA, ROI mutatók használata) visszaesik. Azaz elköltötték a pénzt, növekedett a cég, de a profit nem tudott növekedni. A témáról itt beszélünk bővebben.

Tekintsünk vissza a mérlegre az elmúlt pár évben, és nézzük meg, hogy ha felvásárolásokba kezdett a cég (Goodwill árulkodó jele ennek), akkor ezt miből finanszírozták. A goodwill növekedésével együtt járt a kötelezettségek növekedése? Ha igen, akkor már csak a ROE, ROA mutatót kell megnéznünk, hogy jelentősen csökkent-e a tőkearányos és eszközarányos megtérülés. Ha igen, akkor a helyzetet negatívan ítéljük meg, mivel hitelből növekedtünk, ráadásul a növekedés nem hoz többlet profitot az eszközökre és a sajáttőkére vetítve.

12) Megváltoznak a részvényvásárlás körülményei

Az utolsó szabályunk egy univerzális szabály. Tulajdonképpen azt jelenti, hogy amikor a részvényt megvásároltuk, meghatározott szempontok, feltételek teljesülése miatt fektettünk be. Például a társaságnak évről évre növekedett a profitja, stabil árbevétele volt. Vagy a versenytársakhoz képest alacsonyabb költségek mellett tud termelni, szolgáltatni. Esetleg a társaság a termékével, szolgáltatásával megelőzi a versenytársakat. Esetleg egy ún. wide moat társaságra találtunk, és ez adta a befektetési indokot (Wide moat részvények vásárlása).

Ha pedig a fenti feltételek idő közben megváltoznak, (például a versenytársak egy sokkal jobb termékkel lépnek a piacra, vagy a társaság elveszíti a gyártási technológiában az elsőbbségét és már sokkal költségesebben gyárt stb..), akkor ez is okot adhat arra, hogy a részvény eladása mellett döntsünk. Folyamatosan vizsgáljuk tehát, hogy érvényesek-e még azok az előnyök, amik miatt korábban megvásároltuk a részvényt.

A fentiekben megbeszéltünk 10 olyan jelzést, mely utalhat arra, hogy nem a megfelelő részvényt vásároltuk meg, tartjuk a portfóliónkban. Önmagában egyetlen negatív jelzésre nem érdemes hagyatkoznunk. Mindenesetre, ha a fenti lista alapján egyre több negatív jelzést kapunk, akkor érdemes lehet jobban odafigyelni a részvényre. Ez tulajdonképpen azt jelenti, hogy átgondoljuk a kockázatkezelési módszerünket, megfelelően beállítjuk (például stop megbízásokat), illetve a jövőben szorosan követjük a részvény árfolyamát.

Hangsúlyoznám, hogy a fenti figyelmeztető jelzések nem alkalmasak arra, hogy időzítsünk, azaz nem fogják kijelölni az emelkedés csúcsát. Időzítésre én inkább a trendelemzési módszereket javasolnám, azaz amíg egyértelmű az emelkedő trend, addig (néhány kivételtől eltekintve) nincs is okunk arra, hogy eladjuk a megvásárolt részvényeket.

13) A társaság alapítója tagja a társaságot irányító vezetőségnek?

Vizsgáljuk meg, hogy a CEO egyben a társaság alapítója (founder megnevezés angolul), esetleg az alapító tagja-e a társaságot irányító menedzsmentnek. Pozitív tényező lehet, ha a fenti kérdésre igen a válasz, ugyanis az a tapasztalatom, hogy a társaság alapítója sokkal jobban szívén viseli a társaság ügyeit, illetve mivel a kezdetektől fogva a cégnél van, ezért a legnagyobb tapasztalattal is rendelkezik. Értelemszerűen egy újonnan indult vállalkozás esetében ilyen tapasztalata nincs az alapítónak. A finance.yahoo.com oldalon a Profile menüpont alatt győződhetünk meg arról, hogy az alapító egyben a társaság vezetője is. Az alábbi képen egy példát láthatunk, az Amazon.com társaság vezetője egyben az alapító is:

14) „Cookie jar reserves” technikák alkalmazása

Li Jin és Stewart Myers 2004-ben publikálta R-Squard arround the world című munkáját, melyben leírják, hogy a részvény árának összeomlása összefüggésbe hozható azzal, hogy a bennfentesek, a vezetőség, a CEO elrejtik, elfedik a problémákat, a rossz híreket. Ennek teljesen egyértelmű okai vannak. A személyes karrierjük szempontjából lényeges, hogy minél jobb színben tüntessék fel a valóságot, reménykedve abban, hogy a helyzet majd javulni fog. Ennek a folyamatnak azonban az az eredménye, hogy a rossz hírek szépen halmozódnak, míg végül már olyan hatásai lesznek, melyet nem lehet elfedni különböző technikákkal. A rossz hírek leplezésének számos módszere létezik. Ezek a különböző könyvelési technikák, módszerek lehetnek legálisak, de számos esetben kiderült, hogy illegális technikákat is alkalmaznak. Néhány példa a rossz hírek leplezésére.

Az angol pénzügyi szakirodalomban cookie jar reserves név alatt találod meg azokat a könyvelési technikákat, melyekkel legálisan, félig legálisan manipulálható egy adott időszakra vonatkozó nyereség kimutatása. A módszer lényege, hogy a társaság tartalékot képez az előző, vagy a jövőbeni negyedévek, évek rovására. Például egy-egy árbevétel forrás nem kerül feltüntetésre az előző negyedévi, előző évek kimutatásaiban, majd pedig, amikor a nehéz idők bekövetkeznek, akkor ezeket a rejtett forrásokat előveszik, és kimutatják. Ezzel pedig az időszaki nyereség növelhető, azaz esetleg egy átmeneti nehézség nem tűnik majd olyan nagy problémának, de az is lehet, hogy egy tartós problémát szándékoznak így kezelni. A költségek oldalon is használható a technika, melyről részletesen itt beszéltünk.

15) Egységnyi nyereség mutatók torzításai

Ha elolvastad valaha bármely tőzsdei társaság negyedéves/éves kimutatását, vagy egy elemzést egy tetszőleges tőzsdei társasággal kapcsolatban, akkor valószínűleg találkoztál az EPS, azaz az egy részvényre jutó nyereség fogalmával. Ez egy nagyon hasznos mutató, hiszen különböző társaságok részvényeit is össze tudjuk hasonlítani azzal, hogy egységnyi részvényre számítjuk ki a nyereséget. Emellett pedig, ha a részvények árát is figyelembe vesszük, akkor egyes tőzsdei társaságokat egymással össze is tudunk vetni. Megállapíthatjuk, hogy egyik társaság olcsóbb, mint a másik, vagy az iparági átlag. Erre a célra használható a P/E mutató (részletek a mutatóról), azaz látható a fentiekből, hogy az egy részvényre jutó nyereség, és egyéb egy részvényre jutó adatoknak kiemelt jelentőséget tulajdonítanak a befektetők.

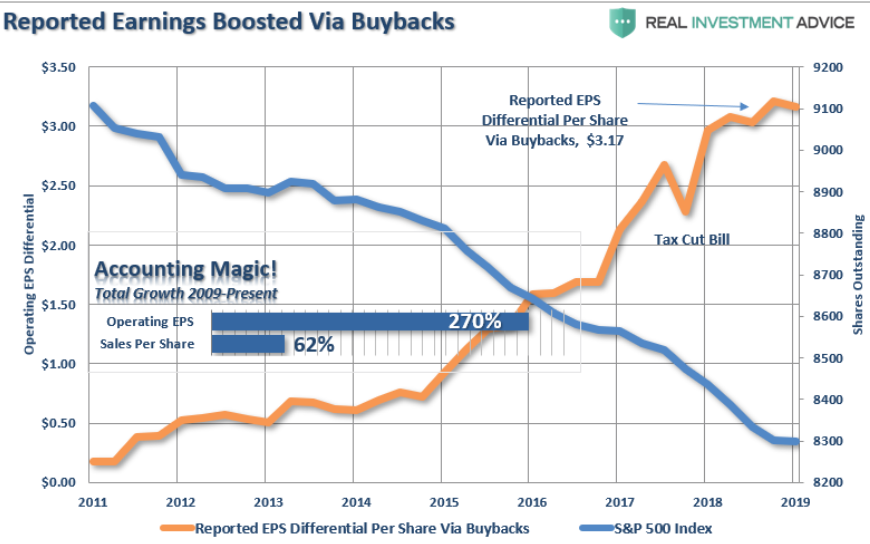

Azonban a teljes képhez hozzátartozik, hogy úgy számítjuk ki az egy részvényre jutó nyereséget, hogy a társaság adott időszakban megtermelt adózott eredményét osztjuk az összes kibocsátott részvények számával. A probléma pedig itt rejtőzik, azaz egy tőzsdei társaság befolyásolhatja a kibocsátott részvények számát. Ugyanis 1982 óta, meghatározott feltételek mellett, legális a saját részvény visszavásárlás, azaz a tőzsdei társaságok a befektetőktől visszavásárolják a részvényeket, majd kivonják azokat. Mi történik ebben az esetben? Csökken a kibocsátott részvények száma, azaz a megtermelt nyereséget kevesebb részre kell osztani. Ha pedig egy kisebb számmal osztjuk a nyereséget, akkor az egységnyi nyereség nagyobb lesz, de úgy lesz nagyobb, hogy valójában a nyereség nem növekedett. Arról van tehát szó, hogy úgy érzékeljük a társaság profitja növekedett, de valójában erről szó sincs, a teljes profit nem nőtt, csak kisebb számmal osztunk. Itt láthatod grafikonon szemléltetve, hogyan működik a varázslat. Sárga színnel az S&P500 társaságok egy részvényre jutó nyeresége (baloldali értéktengely), kék színnel a kibocsátott részvények számának változása (jobboldali értéktengely).

forrás: https://realinvestmentadvice.com

Az utóbbi 10 évben folyamatosan csökkent a kibocsátott részvények száma, az egy részvényre jutó nyereség (EPS) 270%-kal növekedett, de az árbevétel csak 62%-ot növekedett.

16) Számviteli szabványokkal való „játszadozás”

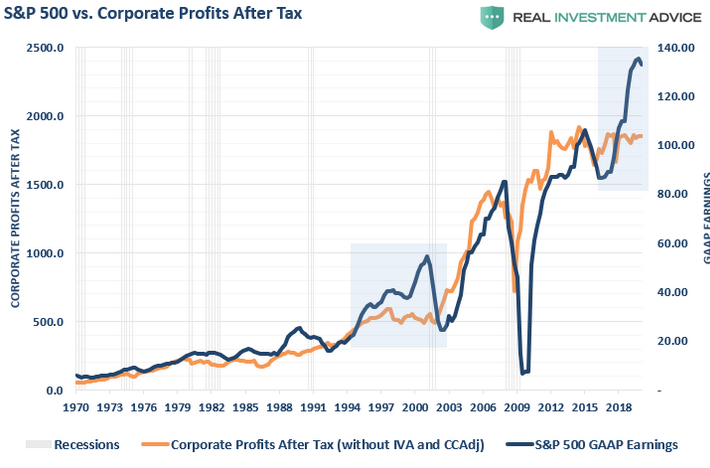

Drew Bernstein tavaly szeptemberben hívta fel a figyelmet arra, hogy egyre több amerikai társaság tér át az ún. non-GAAP könyvelésre. A GAAP tulajdonképpen egy amerikai számviteli szabvány, mellyel egységes szabályok szerint kerülnek lekönyvelésre a társaságok gazdasági eseményei, és egységes mérleg és eredménykimutatásban kerülnek az adatok. Belátható, ha valami egységes, egyforma, akkor könnyen összehasonlítható. Ezzel szemben a non-GAAP nem követi ugyanazokat a szabályokat a társasági nyereség kimutatásánál. Ha mélyebben beleássuk magunkat a témába, akkor az is kiderül, hogy 1996-ban még az S&P500 társaságok 59%-a könyvelt non- GAAP szabályok szerint, míg 2017-ben már 97%-a.

Az alábbi képen a társasági profit alakulását láthatod (S&P500) GAAP és non-GAAP szabályok szerint. Látható, hogy 2019-ben a GAAP szabályok szerint lényegesen nagyobb a társasági profit, de a válságokban sokkal jobban visszaesik a nyereség. Elég, ha megnézed a 2008-2009-es válságot, az S&P500 társaságok GAAP szabályok szerinti profitja óriásit esett.

forrás: https://realinvestmentadvice.com

Mi a probléma ezekkel a könyvelési technikákkal?

Bár logikusan belátható, hogy mi a fő probléma azzal, hogy az eredménykimutatás meg van szépítve, azaz a befektető nem látja pontosan a jelenlegi helyzetet, esetleg a jövő rovására lett szebb eredmény kimutatva, azaz a jövőből „loptuk el” a jó teljesítményt, ami majd a jövőben hiányozni fog. Ez pedig ronthatja a befektetési lehetőségünk megtérülését, ezzel együtt az elérhető hozamot is. Mondhatjuk azt is, hogy a fenti módszerek alkalmazásával ún. mennyiségi eredményt mutat ki a tőzsdei társaság, és nem minőségi eredményt. Azt is mondjuk egyes esetekben, hogy a mérleg, eredménykimutatás „fel van fújva”, azaz többnek látszik, mint ami valójában. A témában Chan, Konan, Louis K. C. Chan, Narsimhan Jegadeesh, és Josef Lakonishok részletes kutatásokat végzett Earnings Quality and Stock Returns címmel. Tanulmányukból kiderül, hogy

“Earnings increases that are accompanied by high accruals, suggesting low-quality earnings, are associated with poor future [stock] returns”

Azaz ha egy társaságnak növekszik a profitja, és ez együtt jár a magas értékű időbeli elhatárolással, akkor a nyereség mennyiségi, rossz minőségű, és ez együtt jár a gyenge jövőbeni hozammal.

Milyen módszerekkel leplezhetők le ezek a technikák?

Ha már ismerjük a rossz hírek elrejtésének módszereit, akkor érdemes megismerkednünk néhány egyszerű összefüggéssel is, melyek árulkodhatnak arról, hogy a rossz híreket a szőnyeg alá söprik:

1) Nyereség helyett a cash-flowra figyeljünk

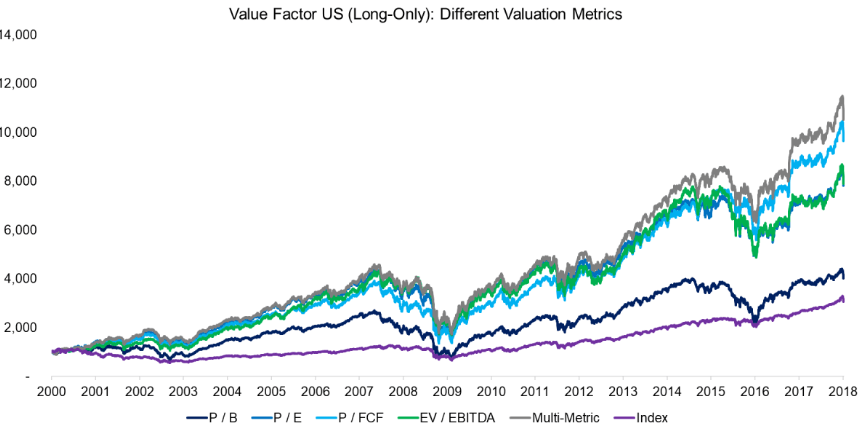

Ismert mondás, hogy „Income is an opinion, cash flow is a fact!”, azaz a nyereség egy vélemény a cashflow pedig tény, mely tulajdonképpen arra utal, hogy a nyereség kimutatása torzíthat, manipulálható, de a pénzáramlást, a bevételeket sokkal nehezebb manipulálni. Éppen ezért célszerű különböző cashflow mutatók használatát megismerni (részletek: Profit helyett inkább a cash-flowra figyelj). Egyes cashflow alapú mutatókkal egyébként jobb eredményt lehetett az utóbbi néhány évtizedben elérni, mint az eredmény mutatókkal. Az alábbi grafikonon az amerikai tőzsdén visszatesztelt long only value stratégiákat láthatod. Mindegyik esetben a vizsgált mutató alapján legolcsóbb részvényeket (a teljes részvénypiac 10%-át) vásárolták meg. További feltétel volt, hogy 1 milliárd dollárt meghaladó kapitalizációval rendelkezzen a társaság (centes és small cap részvények kizárása), és tranzakciós költséget is beleszámították az eredményekbe.

A grafikonon lila színnel az S&P500 index, azaz a piacba történő befektetéssel elérhető eredmény látható. A multi-metric egy speciális stratégia, melyben a P/B, P/E, P/FCF, EV/EBITDA mutatókat együttesen vizsgáljuk, és az összes mutató alapján rakjuk sorba a társaságokat, és így választjuk ki a legjobb 10%-ot. A többi fundamentális mutatót fentebb már hivatkoztam, így ott tudunk utána olvasni.

A rangsor:

- Multi-metric stratégia

- P/FCF alapú stratégia

- EV/EBITDA stratégia

- P/E alapú stratégia

- P/B mutatón alapuló módszer

forrás: https://alphaarchitect.com

Látható, hogy rangsorban a második helyre került az a stratégia, mely a részvény árát (P) és a szabad cashflow-t (FCF) veti össze, és ezzel leelőzte hozamban a klasszikus eredmény mutatókat (EV/EBIT, vagy P/E).

2) NOA vizsgálata

A nettó működési eszközök, angolul Net Operating Assets (NOA) tulajdonképpen a társaság által kimutatott eredmény (operating income) és a szabad cash flow (free cash flow) különbsége. Tulajdonképpen ezzel az összefüggéssel mérjük, hogy mennyire van „felfújva” a mérleg. Ugyanis a kimutatott társasági eredmények (operating income) növekedése együtt kellene, hogy járjon, a szabad cash flow növekedésével, azaz valóban pénzt termel a társaság, kézzelfogható nyereség képződik, nem pedig csak könyvelt nyereség. Bővebben itt.

3) Accruals vizsgálata

Az elhatárolások (accruals) szintje jelzi, hogy egy tőzsdei társaság eredménykimutatása mennyiségi vagy minőségi szempontok alapján készült. Ezzel kapcsolatban pedig a múltbeli visszatesztelések azt mutatják, hogy a mennyiségi elhatárolás, azaz a magas elhatárolások aránya egyet jelent az alacsony jövőbeni hozammal. Ráadásul az is megfigyelhető, hogy az elhatárolások egyre növekvő szintjével jutnak el a tőzsdei társaságok a gazdasági ciklusuk csúcsára. Bővebben itt.

Röviden ezek lennének a legfontosabb vizsgálandó szempontok ami a tőzsdei társaság vezetőségét illeti. Szubjektív szempontokat láthattunk és értelemszerűen önmagában a fentiek nem elegendőek ahhoz, hogy döntést hozzunk egy befektetésről. Ugyanakkor a fentiek vizsgálata segíthet abban, hogy felismerjük a figyelmeztető jeleket a tőzsdei társasággal kapcsolatban

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.