Cikkünkben az infláció és a gazdasági aktivitás közötti kapcsolatot beszéljük meg. A téma aktualitását egy újonnan megjelenő tanulmány adja, mely megállapította, hogy az infláció és a gazdasági aktivitás között nincs lineáris kapcsolat, és a 4 százalékos határérték felett jelentős változások következnek be a gazdasági kibocsátásban. Cikkünkből megtudhatod, hogy miért az árstabilitásra törekednek a jegybankok, hogy mi a különbség rövid távú és hosszú távú magas infláció között.

- Az infláció és a gazdasági növekedés kapcsolata

- Rövid távon van, hosszú távon nincs kompromisszum

- Az infláció és a gazdasági kibocsátás közötti negatív kapcsolat

Az infláció és a gazdasági növekedés kapcsolata

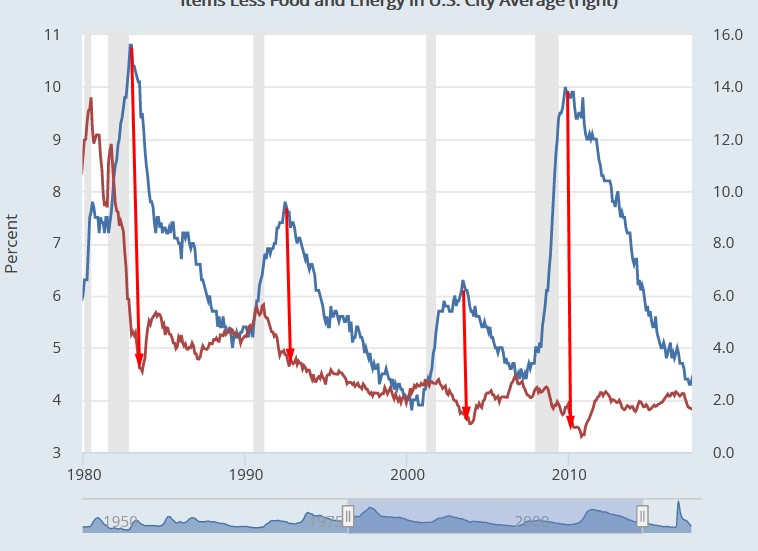

Az infláció és a gazdasági növekedés között sajátos kapcsolat mutatható ki. Leegyszerűsítve azt lehetne mondani, hogy azokban az országokban, ahol a pillanatnyilag rendelkezésre álló erőforrásokat meghaladó mértékű gazdasági növekedés következik be, megjelenik az infláció. Ez a jellemzően keresleti nyomásra megjelenő infláció negatív korrelációt mutat a munkanélküliségi rátával, azaz csökkenő munkanélküliségi ráta, emelkedő inflációt eredményez, ahogy ez az Egyesült Államok gazdasága esetében is megfigyelhető. Az alábbi képen jól láthatod a munkanélküliség és az infláció közötti fordított összefüggést, azaz magas a munkanélküliség (kék színnel), de az infláció alacsony (piros színnel).

forrás: Fred

Ez a negatív kapcsolat jellemzően csak akkor létezik, ha keresleti nyomásra alakul ki az infláció, és kínálati sokkok (olajár, gázár emelkedése) esetében más természete van az inflációnak, ahogy erre a stagfláció évtizede is példát mutatott.

Rövid távon van, hosszú távon nincs kompromisszum

A fentiek alapján tehát azt tapasztalhatjuk, hogy a gazdasági kibocsátás és az infláció között pozitív a kapcsolat. Ez egyúttal arra is utal, hogy a gazdaságpolitikusok számára szükséges némi kompromisszumot hozni, azaz vállalni időszakonként a magasabb inflációt a gazdasági növekedés miatt.

Azonban az inflációval kapcsolatos modellek azt mutatják, hogy hosszú távon nincs kompromisszum az infláció és a gazdasági kibocsátás között. Ez az oka annak, hogy ma már a legtöbb központi bank, jegybank az árstabilitásra törekszik, hiszen az alacsony infláció az alapja a hosszú távú gazdasági növekedésnek.

Mára már teljes körben elfogadott az a módszertan, melynek lényege, hogy a jegybankárok különböző modellszámításokkal megbecsülik a semleges kamatrátát (R*), és ha a semleges kamatráta alatti kamatokat határoznak meg, akkor ezzel olyan gazdasági növekedést indukálnak, melynél szükségszerűen fellép az infláció. Ennek az összefüggésnek az a lényege, hogy a semleges kamatráta mellett érhető el a maximális gazdasági kibocsátás úgy, hogy infláció nem üti fel a fejét. Értelemszerűen a semleges kamatráta feletti kamatok lassítják a gazdasági növekedést, és fékezik az inflációt.

A jegybanki alapkamat esetében tehát önmagában nem a kamat abszolútértéke számít, hanem a relatív helyzete a semleges kamatrátához képest. A jelenlegi Fed kamatemeléseket figyelembe véve máig vita tárgya, hogy a jelenlegi, semleges kamatráta alatti irányadó kamat mennyire tekinthető monetáris szigorításnak.

Az alábbi grafikon a Fed taylor-rule kalkulátorából lett kimásolva. Itt az látható, hogy a teljes kamatemelési ciklus alatt az irányadó kamat alacsonyabb volt, mint a taylor-szabály szerinti kamatpálya, azaz az amerikai gazdaságot a jelenlegi kamatszint is fűti.

A témával kapcsolatos tovább részletek: Magasabb R* magasabb kamatokat eredményezhet?

Az infláció és a gazdasági kibocsátás közötti negatív kapcsolat

A lényeg tehát, hogy a jegybankok árstabilitásra törekednek hosszú távon, mert a rendelkezésünkre álló elméleti modellek szerint hosszú távon az infláció és a gazdasági kibocsátás között negatív a kapcsolat. A témával kapcsolatban léteznek empirikus vizsgálatok, melyek részben megerősítik a fentieket. Ugyanakkor ezek a modellek jellemzően azt feltételezték, hogy lineáris kapcsolat van az infláció és a gazdasági növekedés között, azaz az infláció X egységnyi növekedése Y egység csökkenést idéz elő a gazdasági növekedésben és az X és Y minden esetben, minden inflációs szint mellett állandó, azaz alacsony és magas inflációs környezetben is igazak a feltételek. Tekintettel arra, hogy a gazdasági életben a legtöbb összefüggés nem lineáris, így sejthető volt, hogy ezek a modellek nem pontosak, és a témával kapcsolatban újonnan megjelenő vizsgálatból kiderül, hogy valóban másként hat az infláció a gazdasági növekedésre alacsony és magas inflációs környezetben.

A The Long-Run Phillips Curve is ... a Curve cím alatti anyagban az Egyesült Államok egy főre jutó GDP-növekedését vetették össze az inflációval az 1960-as évektől kezdődően. A kutatásból kiderül, hogy az infláció tekintetében van egy határérték. Ez az Egyesült Államok gazdasága esetében a 4 százalékos szintet jelenti az infláció hosszú távú trendjén kimutatva (erről lentebb beszélünk). Ezen határérték alatt az infláció és a gazdasági kibocsátás független egymástól, majd a határérték fölött az infláció negatívan hat a gazdasági növekedésre. A kapcsolat jól mérhető és jelentős, ugyanis minden egyes százalékpont, mellyel túllépi az infláció a négy százalékos határértéket, évente egy százalékkal csökkenti a lehetséges gazdasági kibocsátást.

Az alábbi grafikonon kék színnel az inflációt, sárga színnel az infláció hosszú távú trendjét látjuk (előző időszaki infláció átlaga). Jól látható, hogy az 1980-as években az éveken keresztüli magas infláció felfelé mozdította el a hosszú távú infláció trendjét, és az 1980-as évekre megközelítette a 7,5 százalékos értéket.

forrás: The Long-Run Phillips Curve is ... a Curve

A fentiekkel párhuzamosan megfigyelhetjük az alábbi grafikonon a gazdasági kibocsátás visszaesését. Az időszak elején (1960-1970) és az időszak végén (1990 után) alig láthatunk negatív hatást, mert a 4 százalékos határérték alatt az infláció független a gazdasági kibocsátástól. Ugyanakkor a határérték feletti szintnél (1970-1990) jelentős fékező hatása van a gazdasági kibocsátásra nézve.

forrás: The Long-Run Phillips Curve is ... a Curve

A fentiek természetesen nem azt jelentik, hogy minden esetben gazdasági csökkenés lesz az ilyen esetekben, hanem azt jelzik, hogy elméletileg nagyobb gazdasági kibocsátást lehetett volna elérni. Az alábbi grafikon szemlélteti a hatást.

forrás: The Long-Run Phillips Curve is ... a Curve

Az x-tengelyen az output gap látható, melynek mértéke balról jobbra haladva csökken. Az output gap leegyszerűsítve az infláció gazdasági kibocsátásra gyakorolt negatív hatását jelzi. Az y-tengelyen az infláció szintje látható. A kék és fekete görbe mutatja a különböző modellek szerinti lefutását a hatásnak. A szaggatott vonalak jelzik, hogy az esetek 90 százaléka mekkora tartományban szóródik. Piros nyilakkal levetítettem, hogy 4 százalékos inflációnál alig mutatható ki negatív hatás, azaz a két tényező független egymástól.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.