Befektetők, tőzsdei kereskedők tömegei követik nyomon a gyorsjelentési szezont, melynek során a nagyobb vállalatok közzéteszik eredményeiket, jövőre vonatkozó előrejelzéseiket. Sok száz brókercég, elemző mondja el a várakozásait a profit alakulásával kapcsolatban, számos pénzügyi és fundamentális mutatót vizsgálnak meg a befektetők, melyekről azt gondolják, hogy a tőzsdék árazását befolyásolják.

Az adatok rengetegében azonban hajlamosak vagyunk megfeledkezni a legerősebb erőhatásról, mely közép- és hosszútávon mindent meghatároz, és befolyásol. Ez az erőhatás pedig a jegybank monetáris politikája, nem pedig a vállalati profitok, vagy bármely pénzügyi mutató.

Azt fogjuk tehát megbeszélni, hogyan hat a részvény-, kötvénypiac árazására, a vállalati profitokra a jegybank döntései. Megnézzük, hogy a jegybanki eszközökkel, hogyan lehet befolyásolni a gazdasági folyamatokat és milyen mellékhatásai lehetnek ezeknek a módszereknek, mely gyakorlatilag minden befektetők érint.

A központi bankok döntései határoznak meg mindent?

Aki esetleg kételkedne a bevezetőben szereplő állításokban, annak Stanley Druckenmiller egyik gondolatát ajánlom figyelmébe, aki szerint nem a gyorsjelentések, a vállalati profit, sem a hagyományos pénzügyi mutatók határozzák meg a piac egészét, hanem a központi bank, a Fed döntései.

„Earnings don’t move the overall market; it’s the Federal Reserve Board… focus on the central banks and focus on the movement of liquidity… most people in the market are looking for earnings and conventional measures. It’s liquidity that moves markets.”

Az idézet lényeg, hogy Druckenmiller szerint nem a gyorsjelentések mozgatják a piacot, hanem a likviditás, a rendszerben levő pénz mennyisége. A legtöbb ember azt gondolja, hogy a vállalati jelentések az általános mozgató erő a piacon, pedig ez az általános erő a likviditás. Druckenmiller megfigyeléseit azért is érdemes megfogadni, mert három évtizedes pályafutása alatt átlagosan évi 30%-os nyereséget ért el az általa kezelt hedge fund-ok ügyfeleinek. Druckenmiller tőzsdei spekulációval kapcsolatos gondolatairól a The Market Wizard könyvben olvashatsz bővebben.

Hogyan szabályozza a részvény és kötvénypiacot a jegybank?

A központi bank valójában nem a részvénypiacot és nem is a kötvénypiacot szabályozza, hanem intézkedései nyomán a reálgazdaságban következnek be változások, melyek kihatnak a részvénypiacokra és a kötvénypiacra is. Már beszéltünk arról, hogy a legtöbb jegybanknak inflációs céljai vannak, így ehhez igazítják az alapkamatot. Az alapkamat pedig összetett hatásokon keresztül hatással lesz a gazdasági folyamatokra. Kezdjük először az alacsony alapkamat hatásaival, mi történik ekkor a gazdaságban?

1) Mi történik a gazdaságban, ha alacsony az alapkamat?

Az alacsony alapkamattal olcsóbb lesz a hitelek kamata. Ez pedig a vállalatok profitbővülését támogatja (nyereség = árbevétel – költségek). Ha pedig bővül a profit, akkor a részvény ára is növekedni fog (csak hosszútávon érvényesülő összefüggés). Na de miért bővül a profit, ha alacsonyak a kamatok? Egyrészt azért, mert a vállalatok olcsóbban juthatnak hitelhez, és olcsóbban tudnak kötvényeket kibocsátani, azaz forrást tudnak bevonni fejlesztésekre, kapacitás bővítésre. Ha pedig van beruházás, fejlesztés, kapacitás növelés, akkor a bevételek is növekedhetnek. Ezzel együtt az alacsony kamatokkal a hitelek törlesztőrészlete is alacsony, azaz kevesebb lesz a vállalkozás költsége, így több marad az árbevételből, nagyobb lesz a profit.

A fentieken túl a fogyasztói oldalról se feledkezzünk meg, azaz a fogyasztási hitelek is olcsóbbá válnak, így többen, és nagyobb összeget vesznek fel, mellyel a fogyasztást a távoli jövőből előrehozzák mára, azaz többet költenek, több terméket, több szolgáltatást vesznek igénybe, így pedig a vállalatok árbevétele növekszik. Ha a vállalatok árbevétele növekszik, akkor a vállalatok is többet költenek, tehát egymásra ható, egymást erősítő folyamatok indulnak be.

A fentiek eredménye a gazdasági növekedés, ami azt eredményezi, hogy a vállalati profitok emelkednek, így a részvényárak emelkedésének is lesz fundamentális alapja. Ezzel szemben a kötvénypiacokon esnek a hozamok, a kötvények árfolyama viszont emelkedik, tekintettel arra, hogy a kötvény hozama és árfolyama között fordított az összefüggés.

A végtelenségig tarthat a gazdasági növekedés folyamata?

A fentiek alapján azt gondolnánk, hogy ez a folyamat akkor akár a végtelenségig is tarthat. Azonban egy gazdaságnak számos korlátja van. Az egyik tipikus korlát a munkaerőpiac, azaz a gazdasági növekedés során elfogy a szabad munkaerő, egyes régiókban, vagy országos szinten munkaerő hiány alakul ki. Ez pedig oda vezet, hogy a cégeknek versenyeznie kell az alkalmazottakért, azaz a bérek emelkedni fognak. Az emelkedő bérek természetesen még nagyobb fogyasztást generálnak, ami tovább erősíti a folyamatot, azaz még több terméket kell legyártani, még több munkaerőre van szükség, még jobban emelkednek a bérek. Végül a vállalkozások kénytelenek a termékek, szolgáltatások árába beépíteni az emelkedő béreket, és az árak emelkedésnek indulnak (ez az ún. ár bér spirál), melynek következménye a megugró infláció. Arról pedig már beszéltünk, hogy a jegybank célja az árstabilitás, azaz emelkedő infláció esetén kamatemeléssel reagálnak.

2) Mi történik a gazdaságban, ha emelik a kamatokat?

A kamatemeléssel a fent részletezett folyamat fordítottja játszódik le, azaz drágul a hitelezés, csökkennek a beruházások, így a jövőbeni profitnövekedés lehetősége is csökken. A megugró törlesztőrészletek miatt a vállalati profit is visszaesik. A fogyasztói oldalon hasonló folyamatokat tapasztalunk, azaz a lakosság a növekvő törlesztőrészletek miatt kevesebb szabadon elkölthető jövedelemmel rendelkezik, a fogyasztás visszaesik, így a cégek árbevétele is visszaesik. A növekedés megtorpan, erre pedig a részvények ára is reagál. Általánosságban tehát a kamat a fék szerepét tölti be a gazdaságban, azaz ha alacsony a kamat, akkor a fék ki van engedve, ha magas a kamat, akkor pedig behúzták a féket. Egy korábbi cikkben beszámoltam azokról a kutatásokról, melyek szerint a kamatemelések hatásai kb. 10 hónapos késéssel mutatkoznak meg a gazdaságban.

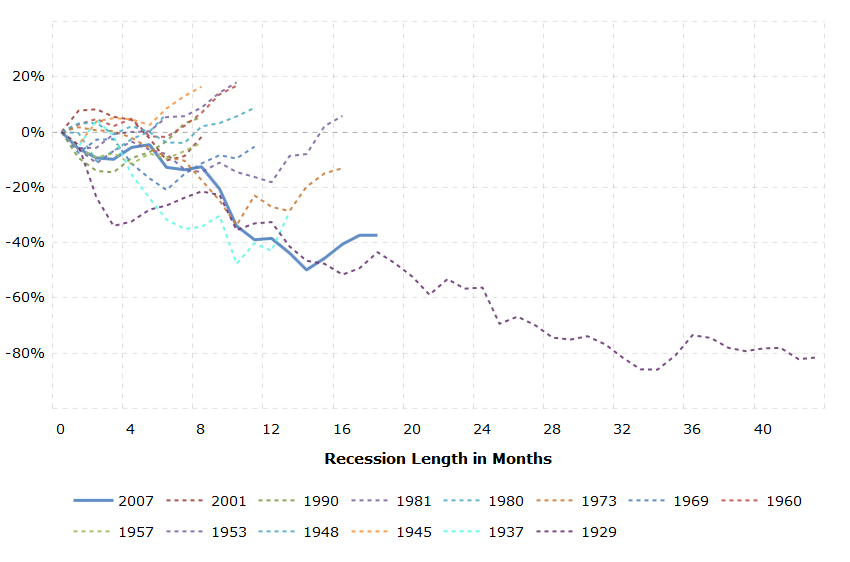

A fentiek miatt a gazdaságban ciklusokat különítünk el, mely a növekedés (konjunktúra) és a korrekció, zsugorodás (recesszió) szakaszaiból állnak. A recesszió tehát szerves része a gazdasági növekedésnek, a jegybankok maximum a hatásait tudják mérsékelni, de a bekövetkezését nem lehet megakadályozni, sem biztosan előrejelezni. Az alábbi képen láthatod az Egyesült Államok legnagyobb recessziót és a tőzsdén elérhető hozamot a recesszió alatt.

(kép forrása: macrotrends.net)

A kamat mellett a másik fontos eszköze a jegybankoknak a gazdaságban levő pénz szabályozása, azaz a likviditás növelés, bővítés. A folyamatot pénznyomtatás néven is ismerheted.

Mire jó a pénznyomtatás? Hogyan hat a tőzsdékre?

A kamat mellett a gazdaságban levő pénz mennyisége is szabályozható, és ezt a fegyvert nagyrészt csak az elmúlt néhány évtizedben használták a jegybankok, tekintettel arra, hogy az 1970-es éveket megelőzően az aranystandard rendszer nem tette lehetővé a pénznyomtatást, mivel a dollár ára az aranyhoz volt rögzítve, a dollár mögött aranyfedezet volt. Mára azonban a jegybankok tetszőleges mennyiségű pénzt juttathatnak a gazdaságba a mennyiségi enyhítésnek nevezett folyamaton keresztül.

Ennek lényege, hogy a jegybank megvásárolja frissen nyomtatott pénzen az állam által kibocsátott kötvényeket. A pénz így a gazdaságba kerül, a kötvények pedig a jegybankhoz. Ha tehát teljes a bizalom a rendszerrel szemben, akkor egy ilyen állam nem mehet csődbe, tekintettel arra, hogy a jegybank annyi pénzt nyomtat, amennyit csak akar. Ezt a gondolatot Alan Greenspan Fed elnök elhíresült beszédéből vettem, aki az Egyesült Államok 2011-es leminősítése után ezekkel a szavakkal nyugtatta a befektetőket:

"The United States can pay any debt it has because we can always print money to do that. So there is zero probability of default"

A jegybank tehát teljesen kontroll alatt tudja tartani a gazdaságban levő pénz mennyiségét a pénznyomtatás folyamatával, illetve a kötelező tartalékráta szintjének meghatározásával. Fontos azonban azt is látni, hogy a mennyiségi enyhítéssel teremtett pénz csak egy kis része annak a pénznek, ami keletkezik ebből a pénzből. Képzeld el azt a helyzetet, hogy

- „A” befektető elhelyezel 1 millió forintot a bankban. Ebből az összegből a bank 100.000 Ft-al nem kezdhet semmit (tegyük fel 10% a kötelező tartalékráta), de a 900 ezer Ft-ot kiadhatja hitelbe.

- Ekkor „B” befektető felvesz 900.000 Ft hitelt a banktól, majd megveszi „C” magánszemély autóját.

- „C” magánszemély betesz 900.000 Ft-ot a bankba, majd a bank ismét kihitelezhet 810.000 Ft-ot (10%-os kötelező tartalékrátát levontuk). A folyamat pedig megy tovább, azaz a pénz a gazdasági rendszerben sokszorozódik a hitelek miatt.

- Egy 10%-os tartalékráta esetében minden a bankba betett pénz 9-szeres pénzt teremt a semmiből.

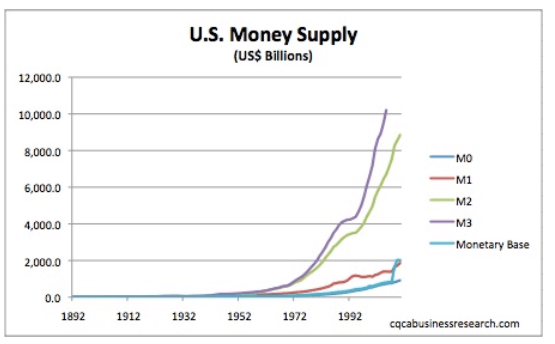

A pénz tehát nagyrészt a jegybanki és állami intézményeken kívül keletkezik, a jól ismert, hétköznapi módon. Például ha hitelkártyával vásárolunk a boltban, akkor a hitel felvétellel pénz keletkezett. Ha hitelből vesszük meg az autót, a lakást, akkor ismételten pénz keletkezik. De ha részvényeket vásárolunk befektetési hitelre, vagy tőkeáttétes kerekedést (például forex, CFD, határidős ügyletek) folytatunk, akkor is pénz keletkezik. Az alábbi képen láthatod, hogyan változott a pénzmennyiség az Egyesült Államok gazdaságában az elmúlt 100 évben.

Jelmagyarázat:

- Monetary base a jegybank által monetáris úton létrehozott pénz

- M1: az összes készpénz, számlapénz

- M2: M1 + összes gyorsan pénzzé tehető befektetések (megtakarítási számlák, pénzpiaci alapok stb..)

- M3: M2 + az összes CD termék (Certificate of deposit)

A pénzmennyiség növekedés természetesen nem tarthat a végtelenségig. Egyrészt ha nem tart lépést a pénzmennyiség növekedése a gazdasági bővüléssel, akkor az újonnan teremtett pénz tulajdonképpen értéket lop, azaz a korábban teremtett pénz értékét csökkenti. Erről a folyamatról itt beszéltünk részletesen. Másrészt pedig hosszútávon annyit költhetünk el, amennyit megkerestünk.Ez egy teljes gazdaság szintjén is megfelelő megállapítás, azaz amennyit hosszútávon termel a gazdaság, annyit költhet el hosszútávon.

Milyen hatása lesz a pénznyomtatásnak a tőzsdéken, kötvénypiacokon?

A mennyiségi enyhítés célja a gazdasági folyamatok stabilizálása. Azzal, hogy a jegybank állampapírokat vásárol, mesterségesen növeli az állampapírok piacán a keresletet, a növekvő kereslet pedig az állampapírpiaci hozamok eséséhez vezet. Ez jó az államnak, hiszen olcsóbban tudja finanszírozni az adósságát. Jól jár vele a befektető is, hiszen a csökkenő hozamkörnyezettel együtt a kötvények árfolyama emelkedik (a kötvény árfolyama és a piaci hozamok között fordított az arány).

Egész addig tehát, amíg csökkenek a hozamok, a befektető jól jár, de végül, hosszú évek után a kamatok nulla közelében maradnak, és az újabb kötvényeket már csak alacsony kamat mellett tudja megvásárolni, azaz nem lesz érdemi nominális, sem pedig reálhozama a befektetőnek a kötvényekkel.

Ezzel együtt a gazdaságban levő pénz helyet keres magának, és a teremtett pénz egy része az ingatlanpiacra, a részvények piacára kerül, azaz a pénzmennyiség növelése a részvénypiaci és ingatlanpiaci árak emelkedését idézi elő hosszútávon. Ez tehát az az általános erő, amit a jegybanki döntések okoznak. Sajnos azonban a folyamatnak van egy mellékhatása is, ez pedig a pénz vásárlóértékének a csökkenése. Itt folytatjuk: Infláció és az értéktelen pénz: A befektetés láthatatlan ellensége

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.