Cikkünkben beszámolok egy tanulmányról, mely 1973-2020 közötti időszakon vizsgálta meg a kamatemelések gazdaságra gyakorolt negatív hatását. A vizsgálatból kiderül, hogy a kamatemelés után mekkora késéssel jelennek meg az első problémák a gazdaságban. Tekintettel arra, hogy a 2022-es év azzal telt, hogy a jegybankok kamatot emeltek, felmerülhet a kérdés, hogy mikor számíthatunk arra, hogy a kamatemelés hatásai a gazdaságban is érezhetők lesznek. A tárgyalásra kerülő anyag ebben a kérdésben lehet a segítségünkre. Témáink:

- Hogyan hat a kamatemelés a gazdaságra?

- Mikor számíthatunk a negatív hatásokra?

- Kamatemelés és a gazdasági válságok kapcsolata

Hogyan hat a kamatemelés a gazdaságra?

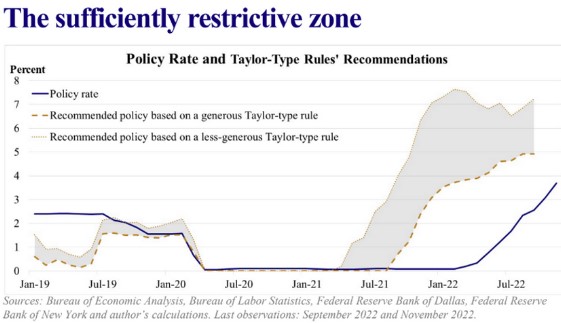

A 2022-es évet a várakozásokat jelentősen meghaladó infláció és a jegybankok válaszul adott reakciója, a kamatemelés határozta meg. Gyakorlatilag ez volt a meghatározó, piacmozgató sztori, mely a részvények, kötvények és más befektetési eszközök árazását is formálta. A kamatemelés számos úton hat a gazdaságra, kezdve azzal, hogy a növekvő hitelkamatok miatt a lakosságnak kevesebb elkölthető jövedelem lesz, de az újonnan felvehető hitelek is megdrágulnak, mely szintén visszaveti a lakossági fogyasztást, ahogy a vállalkozások beruházási hajlandóságát is. Végül eljutunk oda, hogy vállalkozások kevesebb árbevételt realizálnak a csökkenő fogyasztás miatt, de a költségeik is növekednek a növekvő hitelkamatok miatt, azaz csökkenő gazdasági teljesítmény a következménye a magas kamatoknak. Ahogy az alábbi grafikonon látható, az amerikai jegybank szerepét betöltő Fed már az év elején, februárban megkezdte a kamatemelési ciklusát, és márciustól a korábbi 25 bázispontos kamat 50 bázispontra emelkedett, majd sorozatban újabb és újabb, jelentős, 75 bázispontos kamatemeléseket hajtott végre (mára már 400 bázispontnál, 4 százaléknál tartunk).

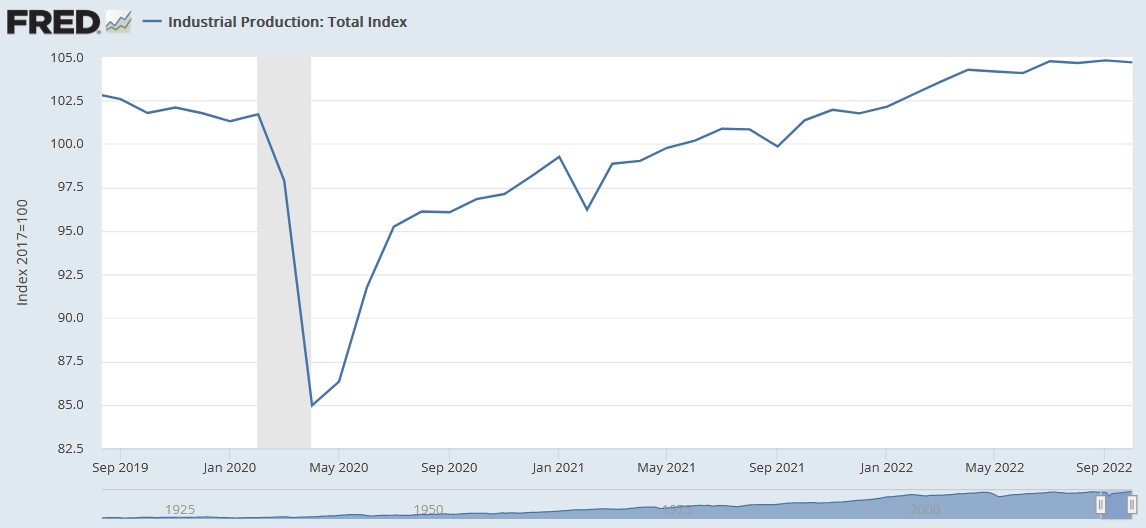

Ugyanakkor azt is látni kell, hogy az első kamatemelés óta eltelt kb. 9 hónap és a rendelkezésünkre álló gazdasági adatok alapján semmi hatása nincs a kamatemelésnek. Az alábbi grafikon látható, hogy az ipari termelés stagnál, de nincs még jelentős visszaesés.

forrás: https://fred.stlouisfed.org/series/INDPRO

A munkanélküliségi ráta is történelmi mélyponton maradt.

forrás: https://fred.stlouisfed.org/series/UNRATE

És az árak továbbra is növekednek, bár az infláció kezd mérséklődni.

forrás: https://fred.stlouisfed.org/series/CPIAUCSL

Az egyetlen jelzés, mely bizonyítja, hogy a gyakorlat követi az elméletet az árupiacon figyelhető meg, azaz a kamatemelések legkorábbi hatása az árupiaci termékek árának csökkenés már nyár óta megfigyelhető.

forrás: https://fred.stlouisfed.org/series/PPIACO

Egyelőre tehát a gazdasági lassulásnak alig látható jelei vannak, a kérdés tehát az, hogy mikor számíthatunk arra, hogy a kamatemelés hatása kiteljesedik.

Mikor számíthatunk a negatív hatásokra?

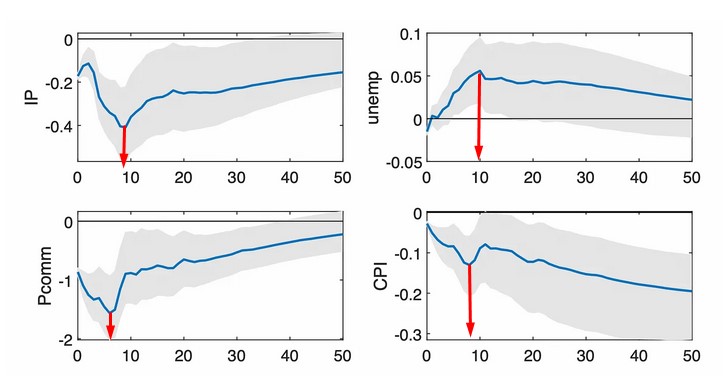

A témával kapcsolatos vizsgálatok azt mutatják, hogy minimálisan 10 hónap szükséges ahhoz, hogy az első kamatemelések hatása látható legyen a gazdasági adatokban. A Reassessment of Monetary Policy Surprises and High-Frequency Identification tanulmány szerzői 1973-2020 közötti időszakon vizsgálták meg, hogy a kamatemelésnek mikor mutatható ki a reálgazdasági hatása. Ehhez azt vizsgálták meg, hogy egy 25 bázispontos kamatemelés mennyi idő múlva lesz látható az infláción, az ipari termelésen, a munkanélküliség rátán és az árupiaci termékek árazásán.

Az alábbi grafikonon különböző időszakokban láthatod a hatását egy 25 bázispontos kamatemelésnek az ipari termelésre (IP), a fogyasztói árindexre (CPI), a munkanélküliségi rátára (unemp) és az árupiacokra (Pcomm) vonatkozóan. A kék görbe mutatja az összes eset átlagát, a szürke tartomány az átlag mögötti esetek szórását mutatja.

A fenti ábrából alapvetőn az derül ki, hogy az árupiaci termékek reagálnak a leggyorsabban a kamatemelésre. Nagyjából a kamatemelés után 6 hónappal érezhető a negatív hatás. Az ipari termelés 0,4 százalékos visszaeséséhez közel 10 hónapot kell várni, a munkanélküliségi ráta emelkedéséhez szintén 10 hónapos várakozási időre van szükség, és az inflációban bekövetkező változások nagyjából 8 hónap után kezdődnek.

Két fontos dolgot célszerű megfigyelni. Az egyik, hogy az árupiac a legkorábbi jele annak, hogy a kamatemelésnek 2022-ben is hatása van a reálgazdasági folyamatokra. A másik tényező, hogy az infláció nemcsak 10 hónapig, hanem 20-50 hónapig csökkent. Arra is figyeljük oda, hogy ez csak egyetlen 25 bázispontos kamatemelés hatása, azaz a folyamatos kamatemelés hatásai az időben eltolódnak. Ez a jelenlegi helyzetben azt jelenti, hogy 2023 első negyedévében már látható jelei lesznek a lassulásnak, és az év további részében további gazdasági lassulásra számíthatunk, tekintettel arra, hogy a 2022-es évben hónapról hónapra újabb és újabb kamatemelés következett be. Ma épp kamatdöntő ülést (FOMC) tart a Fed, és várhatóan újabb 50 bázisponttal növeli az irányadó kamatot, azaz ennek a kamatemelésnek a reálgazdasági hatásai valamikor a 2023-as év második felében lesznek érezhetők. A fenti gazdasági adatok közül egyedül az infláció az, mely hosszabb távon csökken, azaz könnyen lehet, hogy a gazdasági visszaesés és a jelentősen visszaeső infláció együtt egy deflatorikus (drágulás helyett árcsökkenés, lásd itt) helyzetet idéz elő a 2023-as év után.

Természetesen ez a mai szemmel még elképzelhetetlen, de néhány év távlatában számíthatunk erre a fenti adatok alapján. A fentiek egyúttal azt is jelentik, hogy 2023-ban a kamatvágás lehetőségével is számolnia kell a befektetőknek. Emellett érdemes arra is tekintettel lenni, hogy minden helyzet más, és a múltbeli esetekben is voltak eltérések a kamatemelés hatását tekintve. Ezt jól szemlélteti a fenti grafikonokon a kék görbe körüli tartomány, mely az adatok szórását mutatja.

Kamatemelés és a gazdasági válságok

A gazdasági válságok előrejelezhetősége témában érdemes lehet elolvasni Reinhart és Rogoff This Time is Different című munkáját. Ebben az anyagban az elmúlt évszázadaid pénzügyi válságait vizsgálják meg a kutatók, és már itt jól megfigyelhető, hogy a válságokat alapvetően három csoportra tudjuk elkülöníteni. Ezek sorban a következők: devizaválság, pénzügyi, banki válság és adósságválság. Azért fontos elkülöníteni a válságok típusait, mert eltérő okok húzódnak meg a kialakulásuk mögött. Mindenesetre Reinhart és Rogoff megállapításai között szerepel, hogy a kamat-spread (betéti és hitelkamat közötti különbség) egy fontos tényezője a válságoknak, különösen a pénzügyi, banki válságoknak.

A kamat-spread ugyanis nagyon jól mutatja az eszközök és a kötelezettségek hatékony felhasználását a pénzügyi piacokon, mely végül is a pénzügyi stabilitásnak fontos eleme a tőkeáttétellel, a likviditással együtt. A fentiek miatt a kamat-spread témában érdemes átnéznünk a múltbeli vizsgálatokat. Az Interest rate policy changes as a trigger of a financial crisis című tanulmányban többek között arra a kérdésre keresték a választ, hogy a kamat, a kamat-spread jelezheti, illetve elindíthat-e egy esetleges gazdasági válságot. Ehhez az Egyesült Államok, Brazília, Németország, Franciaország, Olaszország, Egyesült Királyság, Oroszország, Japán, Kína gazdaságait érintő válságokat vizsgálták meg. Arra keresték a választ a kutatásukban, hogy a kamat-spread változása magyarázatot adhat a GDP növekedésre/csökkenésre, az inflációra, a pénzmennyiség változásra (M2) és a külföldiek direkt befektetésére. Ha az összes országot együttesen vizsgáljuk, akkor azt lehet mondani, hogy nincs kimutatható korreláció a kamat és más gazdasági tényező között, azaz a kamatváltozás, kamatspread és a jövőbeni GDP növekedés/csökkenés (válság) között nincs összefüggés. A kutatók ugyanakkor megjegyzik, hogy lehetséges, hogy a kevés adat (21 évet vizsgáltak a fenti országok vonatkozásában) miatt nem sikerült kimutatni az összefüggést.

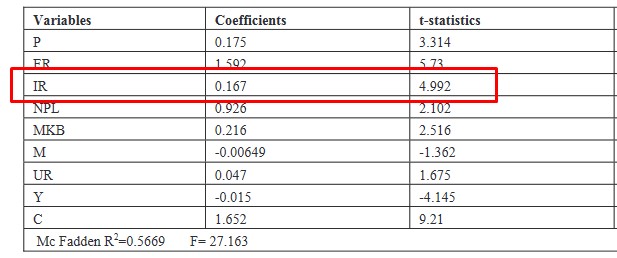

Egy másik kutatásban hasonló vizsgálatot végeztek el 1998-2021 közötti adatokon. Az elemzés eredményeit az alábbi táblázatban foglalhatjuk össze. Itt az IR a betéti kamatok nominális értéke és a gazdasági válságok közötti korrelációs együttható, melynek értéke 0,167. A korrelációs együttható nullás értéke azt jelzi, hogy a két adat között nincs összefüggés, míg 1-es érték azt jelzi, hogy a két adat teljesen együtt mozog, összefügg. Esetünkben statisztikailag szignifikáns (t-stat nagyobb, mint kettő, magyarázat itt) vizsgálat szerint alacsony, de pozitív a korreláció a kamat és a válságok között.

forrás: Factors That Trigger Financial Crises

Ugyanakkor a táblázat NPL sorában magas korrelációt lehet megállapítani. NPL az ún. „ratio of non-performing loans to total loans”, azaz a nem teljesítő hitelek aránya az összes hitelhez képest. Ilyen mutató például a delinquency rate az Egyesült Államokban. Jelenleg 2% alatti a problémás hitelek aránya, de a múltbeli válságok idején emelkedést tapasztalhattunk a mutatóban. Szürke területek jelzik azokat az időszakokat, amikor az Egyesült Államok gazdasága recesszióban volt.

forrás: https://fred.stlouisfed.org/series/DRALACBS

Kétségtelen tehát, hogy a kamatemelésnek negatív hatása van különböző gazdasági mutatókra (ipari termelés, munkanélküliség), de nem szükségszerűen következik be a kamatemelés után a recesszió.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.