Cikkünkben két gyakran előkerülő fogalmat, a szisztematikus és a nem szisztematikus kockázatot vizsgáljuk meg pénzügyi értelemben. Megbeszéljük, hogy a kockázatnak milyen típusai vannak, és elsősorban a fenti két kockázati típusra fókuszálva arról is szó lesz, hogyan kezelhetők ezek a kockázatok. Témáink:

- Mit jelent a kockázat?

- Mi a probléma a pénzügyi kockázattal?

- Mit jelent a szisztematikus kockázat?

- Mit jelent a nem szisztematikus kockázat?

- Mi a probléma a szisztematikus, nem szisztematikus kockázat mérésével?

Mit jelent a kockázat?

Hétköznapi értelemben a kockázat a döntésünk negatív következményének bekövetkezési valószínűségét jelzi. A hétköznapi életben nagyon sokszor mérlegeljük döntéseink során a kockázatot. Például megcsaljuk a feleségünket, barátnőnket, ennek a negatív következménye a válás, vagy nem készülünk fel a vizsgára, ennek a gyorsan bekövetkező következménye a gyenge eredmény. Ezeknek a kockázatoknak a felmérése az ok-okozati viszonyok megtapasztalásán alapul. Vannak azonban olyan kockázatok, melyek csak lassan alakulnak ki (lásd gyors és lassú kockázat), és nehezebben mérhetők fel személyes tapasztalat útján. Ilyen például a dohányzás, hiszen néhány hónapig történő dohányzástól semmi bajunk nem lesz, de 20-30 éven keresztül történő dohányzás esetében már nagy a valószínűsége a kockázat bekövetkezésének.

Sajnos, ahogy az élet egyre bonyolultabb lett körülöttünk, úgy vált egyre nehezebbé a kockázat felmérése is. Például ha a közlekedés biztonságáról kellene döntenünk, akkor statisztikai adatok nélkül már nem lennénk képesek meghatározni a kockázatot. Sőt valószínűleg tévednénk, és azt gondolnánk, autóval biztonságosabb közlekedni, mint repülővel, pedig ennek ellenkezője igaz. Néhány példa a teljes életünkre vonatkozó kockázatokról:

|

Elhalálozás oka |

Valószínűsége |

|

Szívbetegség |

16% |

|

Rákbetegség |

15% |

|

Kábítószer túladagolás |

1,4% |

|

Gépjármű baleset |

1% |

|

Lezuhanás |

1% |

|

Vízbefulladás |

0,1% |

|

Tűzeset |

0,06% |

Az adatok az Egyesült Államokra vonatkoznak, mindenesetre jól látható, hogy a hétköznapi ember kisebb, nagyobb kockázatú események bekövetkezésének mérlegelésével éli az életét.

Mi a probléma a pénzügyi kockázattal?

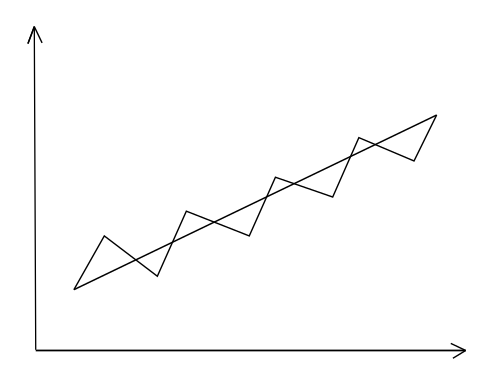

A pénzügyi kockázat alapjaiban eltér a fentiektől, ugyanis általában az árfolyamkockázattal mérjük fel egy befektetési lehetőség kockázatát. Az árfolyamkockázat bármely értékpapír esetében annak a mérőszáma, hogy az értékpapír múltbeli árfolyamának mekkora a szórása. A szórás a múltbeli adatokból számítva az átlagtól való eltérést fejezi ki, a befektetések, tőzsdei termékek területén volatilitásnak is nevezzük, és a magas volatilitás fejezi ki egy eszköz, értékpapír árfolyamának jelentős kilengését, míg az alacsony volatilitás esetén az értékpapír árfolyamának kilengése kismértékű. Az alábbi ábrán egy befektetési eszköz árfolyamának változását láthatod. Az egyenes vonal az átlagot szemlélteti.

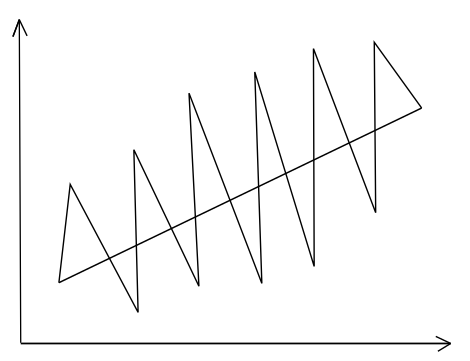

A következő ábrán egy másik befektetési eszköz árfolyam-változása látható, de itt már az árfolyamkilengés nagyobb, viszont az elért hozam ugyanakkora, mint az első esetben (átlagár-görbe meredeksége megegyezik).

Mindkét befektetési eszközzel ugyanakkora hozamot lehetett elérni (az átlagárat szemléltető görbe meredeksége ugyanakkora), de más árfolyamkilengés, kockázat mellett. Ezzel tehát elérkeztünk oda, hogy látjuk egy befektetési eszköz árfolyamkockázatát, különbséget tudunk tenni a kockázatosabb és kevésbé kockázatos termékek között.

Mit jelent a szisztematikus kockázat?

A fentiekkel megértettük a pénzügyi kockázat jelentését, így már könnyű dolgunk lesz a szisztematikus kockázat megértésében. A szisztematikus kockázat ugyanis a piac teljes kockázatát jelenti, nevezzük market risknek, azaz piaci kockázatnak, piaci volatilitásnak is. Ebben a kockázati mutatóban benne van a részvénypiac teljes kockázata. Mérése ugyanúgy történik, ahogy a fenti ábrákon is láthattad, azaz megnézzük a tőzsdeindex átlaghozamát, és megvizsgáljuk, hogy az átlagtól mennyire térnek el, mennyire szóródnak az adatok. Nagy szórás esetén magas a piaci kockázat, alacsony szórás esetén a piaci kockázat alacsony. Az alábbi adatokat a portfoliovisualizer.com oldalról gyűjtöttem ki, és úgy állítottam be az adatbázist, hogy az amerikai részvénypiac, a globális részvénypiac és a fejlődő piacok piaci kockázatát mutassa ki 1995-2022 közötti időszakon. Az adatokat az stdev sorban láthatod.

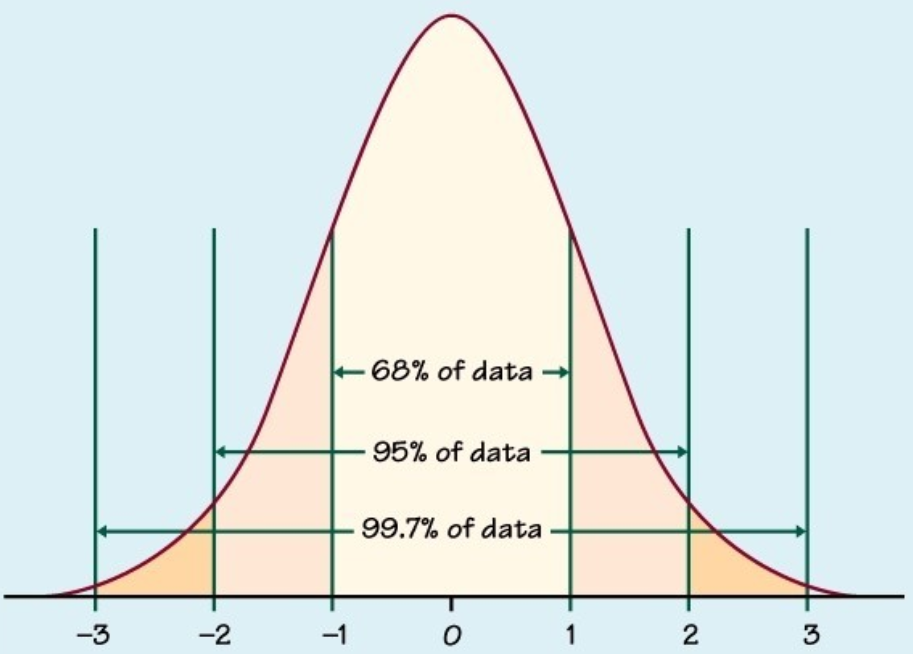

Gondoljuk most át azt, hogy tulajdonképpen mit is jelent a 15,4%-os szórás. Tegyük fel, ebben az esetben, ez évi 15%-os szórás, azaz ez tulajdonképpen azt jelenti, hogy nagy valószínűséggel egy-egy év hozama +-15%-os tartományon belül alakul. Lehet, hogy -10% lesz, lehet, hogy 13%, de kicsi annak a valószínűsége, hogy -30%, vagy éppen +30%. A következő felmerülő kérdés a kezdő kereskedők körében az szokott lenni, hogy mit jelent az, hogy nagy, és kicsi valószínűsége. Ehhez pedig az eloszlásfüggvényt kell elővennünk, amit pillanatok alatt megbeszélhetünk.

Az alábbi képen a normális eloszlás függvénye látható, azaz képzeld azt el, hogy az X tengelyre felvisszük az összes év hozamát. Nullától balra a negatív, nullától jobbra a pozitív hozamú éveket. Az Y tengelyre pedig az összes esetszám kerül. Például, ha az S&P500 index esetében az éves hozamokat 100 évre visszamenőleg felvisszük az ábrára, akkor az összes eset tulajdonképpen 100 pont lesz a grafikon, mely ezt a harangformát fogja felvenni. Azaz a legtöbb évben a nulla közelében szóródnak a hozamok, de lesznek olyan évek (de kevés) amikor a hozam extrém nagy, vagy extrém kicsi. Tegyük fel, az S&P500 index kockázata, volatilitása 15% (ez közel áll a valósághoz), akkor ez tulajdonképpen azt jelentené egy normális eloszlást feltételezve, hogy az esetek 68 százalékában az éves hozam +- 15%-os sávon belül van. Ez az ábrán a -1 és 1 közötti tartomány lenne ez. Ezért emelkedik itt meg a görbe, mert a legtöbb év ide esik. A -2 és 2 közötti tartomány a szórás kétszerese, azaz 95% a valószínűsége annak, hogy az éves hozam -30 és +30% között mozog. Végül pedig a szórás háromszorosára azt mondjuk, hogy 99,7% a valószínűsége, hogy az éves hozam -45% és +45% között lesz.

A szisztematikus kockázat tehát egy szélesen diverzifikált tőzsdeindex, portfólió kockázatát jelzi.

Mit jelent a nem szisztematikus kockázat?

A nem szisztematikus kockázat az egyedi, vállalatspecifikus, iparág specifikus kockázatokat jelenti. Ez a kockázat az iparághoz, a vállalat tevékenységéhez kapcsolódik. Gondoljunk csak arra, hogy egyetlen iparággal, vállalattal bármi történhet, de ez aligha lesz hatással a teljes részvénypiacra. Nézzük meg például mi lett a vasúttársaságokkal. Az 1900-as években a vasút iparág tette ki az amerikai részvénypiac 63%-át, és mára ez az iparág a teljes részvénypiac 0,2%-át teszi ki.

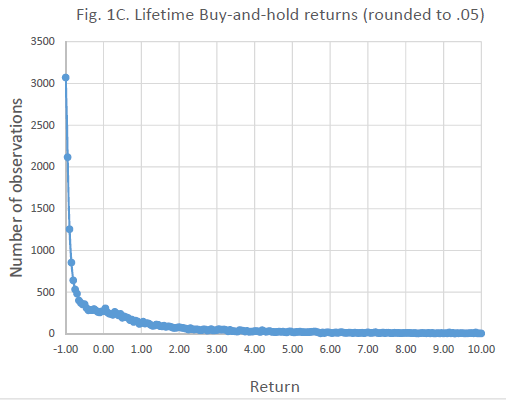

A vállalatspecifikus kockázatok megértéséhez gondoljunk példaként arra, hogy a New York-i tőzsdére 26 ezer társaságot vezettek be az elmúlt 90 évben, ma pedig csak 4000 társaságot találunk a tőzsdén. Eltűnt 21 ezer társaság, melynek fele végül csődbe ment, így például egyetlen részvény élethosszig (amíg a tőzsdén jegyzik) történő tartásával kb. 12% a valószínűsége, hogy elveszítjük a befektetett tőke egy részét. Az alábbi ábra x tengelyén az élethosszig tartó hozamokat látod, az y tengely az esetszám (összes 25 ezer eset fent van a grafikonon). Az x tengelyen a -1 és 0 közötti tartományban azok a részvények vannak, melyekkel nem lehetett pozitív hozamot elérni, míg a 0-nál nagyobb értékek a pozitív hozamot jelzik. Például 1-es értéknél az életciklus alatt 100% a hozam, azaz dupláztuk a tőkét, a 10-es érték 1000%, azaz tízszereztük a pénzünket.

A nem szisztematikus kockázat tehát általában azokat a befektetőket érinti, akik csak néhány részvényből álló portfóliót alakítanak ki. Ahogy az alábbi grafikonon is látható, a társaságok számának növelésével csökken a befektető kockázata, mely végül a piaci kockázat szintjére csökken le.

Mi a probléma a szisztematikus, nem szisztematikus kockázat mérésével?

Rögtön rátérnék a modern pénzügyi kockázatkezelés problémáira, de előtte tegyük egy kitérőt az ókori görögök irányába, akik nagyon jó matematikusok voltak. Elég, ha Püthagoraszra vagy Eukleidész munkáira gondolunk, azonban a görögök soha nem tanulmányozták a valószínűségeket, a valószínűségszámítást. Az ő gondolatvilágukban nem léteztek esélyek, valószínűségek. Az események kimenetelét az istenek döntéseinek tulajdonították. Eszerint tehát az ókori görögök idejében, ha jobban meg akartuk érteni, becsülni a jövőt, akkor az istenek akaratát, döntéseit kellett megértenünk. Ebben pedig a matematika nem tudott segíteni.

A valószínűségszámítás tudománya csak a 17. században jelent meg Blaise Pascal munkásságának köszönhetően, és 1950-től beszélhetünk modern pénzügyekről. Ekkor került átültetésre a valószínűségszámítás módszere a modern pénzügyekbe Harry Markowitznak köszönhetően (1950). A Markowitz-féle modern portfólióelmélet (MPT) következménye lett a CAPM árazási modell, a sharpe-ráta. Ezeket a mai napig széles körben használják befektetők, intézményi befektetők a kockázatok felmérésére, valószínűségek, jövőbeni veszteségek becslésére.

Nem szabad azonban megfeledkeznünk arról, hogy ezek a valószínűségek mind a múltbeli adatokból kivetített jövőt, jövőbeni kockázatot próbálják megbecsülni. Ez azt az illúziót kelti, hogy a befektetők megérthetik azt az óriási, összetett, sokszor zavaros pénzügyi rendszert, melyből a jövőre nézve egy racionális, kalkulálható kockázatot, valószínűséget tudunk kreálni. Ha ez így lenne, akkor nem került volna sor az 1994-es kötvénypiaci összeomlásra, hiszen addigra már minden alapkezelő alkalmazott VaR alapú kockázatkezelést. De nem mehetett volna csődbe az LTCM sem 1999-ben, ahogy a 2007-2008-as válságnak sem kellett volna bekövetkeznie a CDO termékek nem várt kockázatai miatt.

A befektetési eszközök kockázatainak problémájára jól rávilágít Nasib Taleb a ludic falacy problémája alatt. Ugyanis a befektetés, a kereskedés során megpróbáljuk megérteni a kockázatokat, azt egy elméleti, zárt rendszerben tesszük, a valóságban pedig sokkal összetettebb a kockázat, és sokkal szélesebb körben kell gondolkodnunk a felméréséhez.

Taleb szerint a kockázatnak két területe van:

- Az elméleti (ludic) kockázat, mely a legtöbb játékban jól definiálható, pontosan felmérhető. Például a különböző szerencsejátékokban, vagy egy pénzérme feldobása során felmért valószínűségek.

- A másik oldalon pedig ott a valós élet, ahol a pontos szabályokat, valószínűségeket senki nem ismeri, és nem is lehet a pontos valószínűségeket felmérni.

A problémát pedig az okozza, hogy befektetőként az elméleti kockázatokat terjesztjük ki a valós életre, pedig ott számos más tényezőt is mérlegelnünk kell. Taleb erre több példát is bemutat könyvében, az egyik a pénzfeldobás példája. Két képzeletbeli karakteren keresztül mutatja be a ludic fallacy problémáját. Az egyik szereplő a „józan paraszti ésszel” gondolkodó Fat Tony, a másik pedig a tudós Dr. John.

Tegyük fel pénzérmét fogunk feldobni, tudjuk, hogy a fej, vagy az írás oldal előfordulásának valószínűsége egyenlő. Tegyük fel, 99 alkalommal feldobjuk az érmét, és minden alkalommal fejet kapunk. A kérdés ezek után az, hogyan alakulnak az esélyeink a következő, a 100-dik dobásnál. Dr. John válasza erre a következő: a válasz egyértelmű, 50% az esélye annak, hogy a következő, 100-dik körben fejet dobunk, hiszen minden egyes érmedobás független egymástól.

Mit mond erre Fat Tony? Fat Tony azt mondaná, hogy 1%-nál kisebb a valószínűsége annak, hogy újra fejet dobunk, hiszen csak úgy dobhattunk előzőleg 99 alkalommal fejet, hogy a játékot manipuláltuk, csaltunk. Kettőjük közül ki esett a ludic falacy csapdájába? Természetesen Dr. John, hiszen ő csak egy zárt rendszeren belül gondolkozott, és Fat Tony képes volt a rendszeren kívül gondolkodni, hiszen azt feltételezte, hogy csak csalással lehetett 99 alkalommal fejet dobni. Ebből pedig az következik, hogy a következő dobásnál nem 50% a valószínűsége annak, hogy fejet dobunk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.