Hosszú évek után úgy tűnik a 2020-as év meghozta a tőzsde népszerűségét. Azt tapasztalhatjuk, hogy egyre több befektetők érdekel a rövid távú kereskedés lehetősége, az emberek, különösen a fiatalabb korosztály spekulációs hajlama megnövekedett, melyet nagyon sok elemző azzal kapcsol össze, hogy ez az eufória jele a piacon, mely a tőzsdei bikapiacok késői fázisaiban vagy a tőzsdei buborékok utolsó harmadában figyelhető meg. Bejegyzésünkben megnézzük, hogyan mérhető a kisbefektetők spekulációs hajlama, szó lesz az okokról, melyek miatt a tőzsde népszerű lett. Témáink:

- Őrült spekuláció a tőzsdéken

- Megnőtt az érdeklődés a tőzsdei kereskedés iránt

- Megnőtt a forgalom a spekulatív részvényekben

- SPAC részvények divatja

- Ügyletszám és számlanyitás is megugrott

- Kriptodevizák térhódítása

- Mivel magyarázható nagyfokú spekuláció a tőzsdéken?

- Ha ilyen rosszak az esélyeik, miért spekulálnak?

- Jelezheti-e a tőzsdén a közelgő összeomlást a spekulációs hajlam növekedése?

Az elmúlt hónapok híreit, elemzői, szakértői véleményét olvasva, azt tapasztalhattuk, hogy egyre több kisbefektető fordul a rövid távú tőzsdei kereskedés irányába. A folyamat főleg a fiatalabb korosztály körében figyelhető meg erőteljesen, és a kockázatvállalási hajlandóság, a spekuláció iránti érdeklődés több különböző irányból is lemérhető, és megállapítható. Nézzük meg röviden ezeket.

1) Megnőtt az érdeklődés a tőzsdei kereskedés iránt

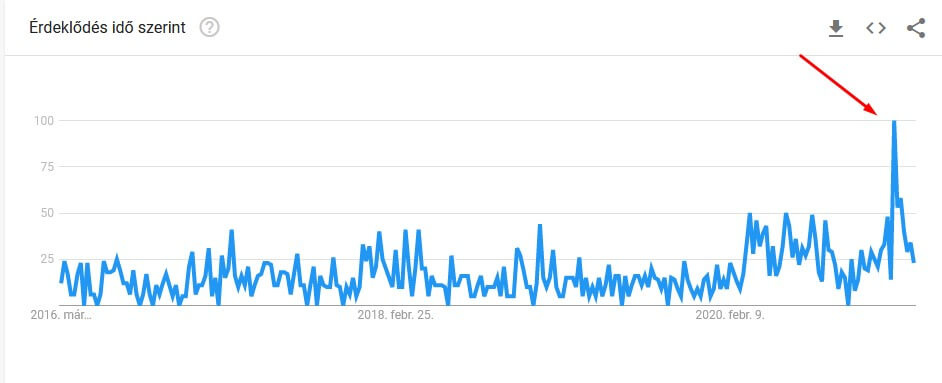

Korábban már beszéltem arról, hogy a Google trends eszköze hasznos segítség lehet a tőzsdén kereskedők számára, és ha most is segítségül hívjuk, azt láthatjuk, hogy az Egyesült Államokban a stock trading (részvény kereskedés) keresőszóra 2020 márciusában, és 2020 év végén ugrott meg a keresésszám.

A daytrading keresőszóra hasonló eredményt kapunk, de más a spekulációval, rövid távú tőzsdei kereskedéssel kapcsolatos kulcsszavakra is ugyanilyen grafikonokat látunk.

A fentiek alapján látható, hogy a kereskedők körében egyre nagyobb igény merül fel a rövid távú tőzsdei kereskedés iránt.

2) Megnőtt a forgalom a spekulatív részvényekben

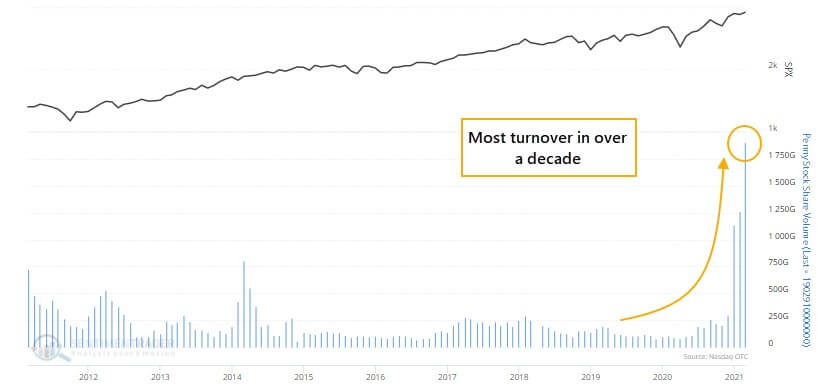

A centes részvénypiacot nyugodtan nevezhetjük a spekulatív részvények gyűjtőhelyének, és ahogyan a sentimentrader.com grafikonján is láthatjuk, a centes részvények forgalma (Nasdaq OTC adatok) jelentősen megnőtt az elmúlt hónapokban.

3) SPAC részvények divatja

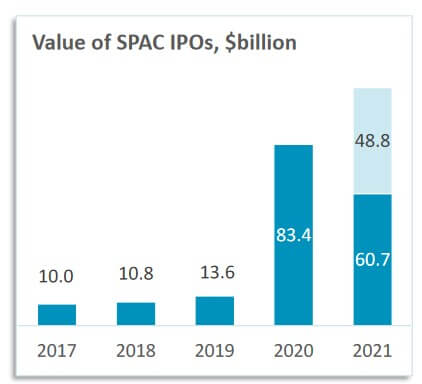

Az SPAC, azaz Special Purpose Acquisition Company cégek is rekord számban jelentek meg a tőzsdén a 2020-as évben. Az erősen spekulatív kategóriába sorolható SPAC részvények értékében 2020-ban történt nagy ugrás, és ahogy az alábbi képen látható, a 2021-es év első hónapjaiban már meghaladta a SPAC-kibocsátások értéke a 2020 egész évi értéket.

4) Ügyletszám és számlanyitás is megugrott

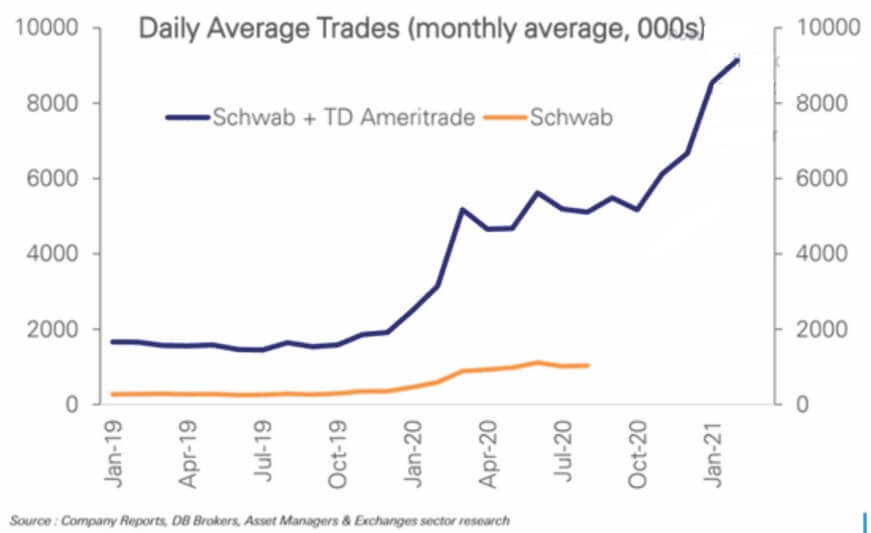

Több különböző forrásból is értesülhettünk arról, hogy az elmúlt évben rekord mennyiségben nyitottak számlát az amerikai fiatalok, és ahogy az alábbi grafikonon látható, a kereskedési forgalom is megugrott a brókercégeknél.

forrás: https://realinvestmentadvice.com/

Közvélemény kutatásokból, felmérésekből az is kiderül, hogy a fiatalabb korosztály körében kiemelkedően magas a tapasztalatlan befektetők aránya, többségüknek maximum 1-2 éves részvénypiaci tapasztalata van.

forrás: db.com

5) Kriptodevizák térhódítása

A centes részvényekhez hasonlóan a kriptopénzek is jól jelzik a kereskedők spekulációhoz való viszonyát, hiszen ezek is erőteljesen spekulatív termékek. Ugyanakkor a kriptodevizák piacán is azt tapasztalhatjuk, hogy óriási a népszerűség ezen eszközök iránt. Ez jól lemérhető a bitcoin árfolyamán is. Lásd alábbi képen.

Mivel magyarázható nagyfokú spekuláció a tőzsdéken?

Számos ok húzódik meg amögött, hogy a fenti helyzet kialakulhatott. Próbáljuk meg azonosítani ezeket az okokat, mert nem minden vezethető vissza arra a logikára, hogy óriási a spekulációs kedv a piacon = lufi van a tőzsdéken.

Először is induljunk ki abból, hogy a koronavírus válság első jeleként a tőzsdéken óriási visszaesés volt. Minél nagyobbak a mínusz a tőzsdéken, annál több hír keletkezik, és a gazdasági médián kívüli hírek területére is eljutnak ezek a hírek előbb utóbb. Ezzel pedig egy olyan réteg is értesül a tőzsdéről, akik eddig úgy élték az életüket, hogy nem igazán foglalkoztatta őket a részvénypiac. A hírek azonban felkeltették széles társadalmi réteg érdeklődését, ezért is láthattuk, hogy a google keresésekben az első megugrás 2020 márciusában volt.

Szintén meghatározó esemény volt, hogy a Fed kamatot vágott, és a várakozások szerint tartósan nulla körüli kamatokra számíthatunk. Emellett az államkötvények hozama is alacsony, a fejlett nyugati országokban nulla közeli vagy épp negatív. Ezzel eljutottunk a TINA fogalmához, azaz a There Is No Alternative szavak rövidítéséhez, mely tulajdonképpen azt jelenti, hogy nincs más befektetési eszköz (mely hozamot is hoz) a részvényeken kívül. A 2020-as évben az amerikai gazdaság recesszióban volt, és ennek ellenére a tőzsdék emelkedni tudtak. Nem példa nélküli eset, de nem is gyakori. Ezt az ellentmondást pedig azzal magyarázhatjuk, hogy az alacsony kötvényhozamok miatt a részvény belső megtérülése jobb, lásd: Vásárold a részvényeket, mert olcsóbbak a kötvényeknél?

Februárban a GME esete újabb nagy hírverést hozott, így nagyon sok kezdőhöz jutott el ismételten a tőzsdei kereskedés, mint lehetőség híre. Nagyon erős eseményvezérelt vételi nyomást tapasztalhatunk a spekulatív termékek piacán, azaz a médiába bekerülő, népszerű befektetési termékek árfolyama azért emelkedik tovább, mert a médián keresztül egyre több befektető értesül a lehetőségről, és komolyabb mérlegelés nélkül, a kimaradásból való félelemtől vezérelve vásárol.

További ok, mely támogatja a spekulációs hajlamot, hogy az amerikai lakosság jelentős el nem költött jövedelemmel, megtakarítással rendelkezik. Erről beszéltünk a partvonalon várakozó pénz mítosza című írásomban, és bár valóban nem várható az, hogy ez a megtakarítás a jövőben teljes egészében a tőzsdére kerüljön, mindenesetre a kiutalt segélyek egy részét spekulációs célra használták fel, főleg a fiatal kereskedők, lásd alábbi képen.

forrás: db.com

Végül pedig az iparági érdekellentétekről sem szabad megfeledkezni. Gondolok itt arra, hogy a brókercégek, alapkezelők, számlakezelők, oktatók, tanácsadók a fenti folyamat haszonélvezői, és kihasználva az emberek mohóságát, tudatosan reklámozzák a tőzsdei kereskedés előnyeit, egyszerűségét, a nagy meggazdagodás ígéretét. Ha valaha is rákerestél bármely tőzsdei kereskedéssel kapcsolatos kulcsszóra, akkor biztos vagyok benne, hogy hallottad, ahogy Alec Baldwin gyúnyolódik rajtad, mert kihagytad a Goolge, Amazon részvényeket, ahogy most is kihagyod (skippeled) a mondanivalóját. A klasszikus visszatekintési torzítás hatásra alapozott reklám mellett természetesen olyan befektetőkről is láthatsz reklámot, akik már otthagyták az állásukat és a daytrade kerekedésből élnek, de értesülhettél arról is, hogy Dave milyen jól boldogul a közösségi kereskedéssel (számlamásolássa, ebben a cikkben kifejtettem Steve és Dave esetét), de valószínűnek tartom, hogy a TikTok Investors „top secret trading” stratégiájáról is hallottál:

Az alábbi grafikonból pedig egyértelműen kiderül, hogy a fiatalabb generáció nagyrészt a közösségi médiából szerzi a befektetési információkat.

forrás: db.com

Erős érdeke fűződik az iparági szereplőknek ahhoz, hogy elhidd, a tőzsdén könnyen, gyorsan, egyszerűen meg lehet gazdagodni. A brókercégek jutalékból élnek, és rövid idő alatt többet keresnek a rövid távú kereskedő jutalékán, mint maga a kereskedő. Az abszolút hozamú alapok, hedge fundok, a számlakezelők, melyek a „kezelési díj + sikerdíj” struktúrában működnek, átlagosan 17 év alatt keresnek többet, mint a befektetők, akiknek a pénzét kezelik. Az OTC brókerek tőzsdén kívüli termékekkel (CFD) és a market maker brókerek gyakorlatilag elnyerik az ügyfeleik pénzét. És a listát még hosszasan lehetne sorolni, viszont arra vonatkozóan nagyon kevés adat áll rendelkezésünkre, hogy mekkora a sikeres kereskedők száma.

Mindenesetre ezzel a témával egy korábbi bejegyzésben már foglalkoztam, és abból kiderül, hogy ha nincsenek speciális képességeink, szaktudásunk, akkor az átlagos befektető, kereskedő teljesítményéből érdemes kiindulni. Erre vonatkozóan pedig tudjuk azt, hogy az átlagos daytrade kereskedőknek mindössze csak az 1-2%-a sikeres. A tőzsdei kereskedők 70-85%-a veszteséges, a hosszú távú befektetők 1,5%-kal alulteljesítik a tőzsdeindexet, és minél többször ügyletet kötnek, annál nagyobb lesz az alulteljesítés (1,5%-ról évi 6,5%-ra növekszik). Ha tehát nem vagy speciális tudás, szakértelem, tapasztalat birtokában, akkor ezek a statisztikai adatok jó kiindulási alapot jelentenek arra, hogy megbecsüld az esélyeidet. Nyílván más a helyzet akkor, ha a kereskedő rendelkezik szaktudással, tapasztalattal, de ahogy fentebb látható volt, a fiatal korosztályban a többség 1-2 éves tapasztalattal rendelkezik. Részükre sajnos a fenti statisztikák irányadó lehetnek.

Ha ilyen rosszak az esélyeik, miért spekulálnak?

Kognitív torzítások sorát követik el az emberek a hétköznapi életben, így a tőzsdei kereskedés, befektetés területén is. Például a bikapiacok késői fázisában, a meredeken emelkedő árak időszakában nincs is rosszabb annál, mint azt látnunk, a szomszédunk gazdagszik, mi meg kimaradtuk az egészből. Ez az ún. FOMO-hatás, melyről itt beszéltünk bővebben.

Emellett ott van a megerősítési torzítás, azaz a tapasztalatlan befektetők a fenti statisztikai adatokat el sem fogadják, egész egyszerűen azért, mert ez nem összeegyeztethető a kezdeti hitükkel, és képtelenek ezeket figyelembe venni.

Következő tényező a túlzott optimizmus. Azt gondoljuk, mi kivételesek vagyunk, ránk a fentiek nem vonatkoznak. A barátunk, szomszédunk, ismerősünk lehet, hogy így jár, de mi biztosan nem, bővebben itt.

A gazdasági hírek, a reklámok tele vannak sikersztorikkal, sikeres traderekkel, befektetőkkel. Ha pedig sikeres tőzsdei kereskedőkről olvasol reklámokat, PR cikkeket, vagy tőzsdeguruk beszámolóit olvasod, akkor túlbecsülöd annak a valószínűségét, hogy sikeres befektető leszel, lásd: availability bias témájú írásunkat.

Van a közvetlen ismerősi körödben olyan, aki nagyon jól keres a részvényekkel? Ebből azt a következtetést vonjuk le, hogy a tőzsdei kereskedéssel, a kriptodevizákkal sok pénzt lehet keresni. Sokkal valószínűbb azonban, hogy a kis számok törvényének torzító hatása homályosítja el a döntésünket, azaz emberek, a befektetők hajlamosak kevés adatból általános következtetéseket levonni.

Google, Facebook, Netflix, Tesla, Amazon, Apple. Hosszasan sorolhatnám azokat a társaságokat, melyek az elmúlt egy-két évtizedben sikertörténetté váltak. Ahogy erről korábban beszéltünk, ha ezekből a részvényekből alakítottuk ki a portfóliónkat, akkor az elmúlt 10 évben az átlagos éves hozamunk 34% körül alakult, azaz 2-3 évente dupláztuk a pénzünket. Ha visszatekintünk a múltba, akkor teljesen egyértelmű számunkra, hogy ezek a társaságok sikeresek lettek, hiszen a Facebook a legnagyobb közösségi portál, a Google üzemelteti a világ legnagyobb keresőjét és videómegosztóját, az Amazon élen jár az internetes kereskedelemben, az Apple okostelefonokat gyárt. Olyan termékek és szolgáltatások, melyek a mai ember hétköznapi életének szerves részét képezik, de egy-két évtizeddel ezelőtt ez nem volt így. A múltba visszatekintve egyszerűen látjuk az ok-okozati összefüggéseket, de ha egy-két évtizeddel visszamennénk a múltba, akkor egyáltalán nem lennénk olyan biztosak a mostani megállapításainkban. A probléma pedig az, hogy a visszatekintési torzítás miatt hisszük azt, hogy könnyű ezeket a részvényeket megtalálni, azonban a jelenben a következő évtizedre megmondani már egyáltalán nem ilyen egyszerű, hogy mely cégek lesznek sikeresek. Az emberek hajlamosak eltorzítani korábbi véleményüket, miután megtudták a helyzet valós eredményét, így miután az esemény bekövetkezett, úgy tűnik, hogy érthető, kiszámítható és előrejelezhető volt.

Jelezheti-e a tőzsdén a korrekciót a spekulációs hajlam növekedése?

A premabear (állandóan összeomlást váró) elemzők egyik hangsúlyos érve, hogy a kockázatvállalási hajlandóság ilyen mértékű megnövekedése a tőzsdei buborékok utolsó fázisára jellemző. Erről beszélt Jeremy Grantham legutóbbi levelében, de Lance Roberts írásaiban is visszatérő motívum. Igazuk van, valóban megfigyelhető volt a dotkom lufi, de a 80-as években a japán tőzsde összeomlása előtt is a mértéktelen kockázatvállalási hajlandóság a kisbefektetők körében, viszont ehhez tegyük hozzá, hogy több olyan válság is volt a múltban, amikor ilyen jelzést nem kaptunk (például a 2008-as pénzügyi válságot megelőzően, ott inkább az ingatlanpiacon volt megfigyelhető hasonló). A spekulatív ügyletek és a tőzsdei buborékok közötti kapcsolatot több múltbeli tanulmányban is kutatták (többek között: Speculative bubbles and crashes in stock markets: An interacting-agent model of speculative activity). Ezekből a munkákból az derül ki, hogy a spekulatív aktivitás megnövekedése jó magyarázatot ad a buborékok kialakulására és az azt követő összeomlásokra, de nem ismert olyan mérőszám, értékszint, mely előrejelezheti pontosan az összeomlás bekövetkezését. Mindenesetre elmondható az is, hogy az alacsony esetszám miatt kisbefektetők kockázatvállalási hajlandósága nem tekinthető magas megbízhatóságú jelzésnek, ráadásul időzítésre sem alkalmas, ahogy erről más válságjelzés esetén is beszéltünk. Szó volt már korábban a háziasszonyok lépéseit mérő mutatókról. Ezek az ún. mom&pop indikátorok kifejezetten a kezdő kereskedők részvénypiaci lépéseit próbálják meg követni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.