Cikkünkben az olaj piacát, a különböző olajpiaci termékek befektetési, kereskedési szempontjait tekintjük át. Szó lesz azokról a tényezőkről, melyek befolyásolják az olaj piacát, és beszélünk az olaj kereskedés/befektetés problémáiról is. Témáink:

- WTI olaj jelentése, fogalma

- Mi az a brent olaj?

- Honnan származik az urali olaj?

- További olajfajták, megnevezések

- Olajkínálat: A kitermelők hatása az olajpiacon

- Olajkereslet, fogyasztók

- Technológiai változások hatásai az olaj piacán

- Háború, konfliktusok, katasztrófák hatása az olaj árára

- Amerikai olajkészlet adatok, EIA előrejelzés

- Spekulánsok, intézményi befektetők az olaj piacán

- Mely szereplőkre figyeljünk az olaj piacán?

- Nyitott kötésállomány a határidős olajpiacon

- Hogyan fektesd be a pénzed az olaj piacán?

- Határidős olaj ügyletek problémái

- Olaj ETF alap, befektetési alap

- Olajpiaci certifikát, warrantok

- Milyen előnye van az olajbefektetésnek?

- Olajrészvények és az olaj ára

Az olajpiaci áttekintésünket kezdjük először a különböző olajtípusok magyarázatával.

WTI olaj jelentése, fogalma

A WTI az angol West Texas Intermediate szavak rövidítése, amely az USA-ban kitermelt olaj megnevezése, és az NYMEX (New Yor Mercantile Exchange) határidős tőzsdén kereskedhető. Az Egyesült Államokban kitermelt olajat nevezik light, sweet crude olajnak, a sweet jelző az alacsony kéntartalomra utal. Ezek közül a WTI olaj az egyik legjobb minőségű. A WTI olaj tehát az Amerikában kitermelt olaj, és ennek nagy részét az Amerikai kontinensen finomítják és használják fel. A fentiek mellett a WTI olaj benchmark, referencia szerepét is betölti, de vannak más ismertebb olajtípusok is, például az északi tengeren bányászott brent olaj, vagy az arab öbölben kitermelt dubai crude. Annak ellenére, hogy a WTI az egyik legjobb minőségű olajtípus, melyet finomítani is könnyű, nem ezt az olaj fajtát használják a legnagyobb mennyiségben a világon. A brent olajnak a piaca sokkal nagyobb, a WTI olaj felhasználása pedig Amerikára korlátozódik. Ennek az is az oka, hogy hosszú ideig tilos volt az Amerikában kitermelt olajat exportálni, ma pedig már a szállítási költségek miatt nehezen tud versenyezni a brent olajjal a WTI.

Mi az a brent olaj?

Brent olajnak nevezik azt az olajfajtát, melyet az Északi-Tengeren termelnek ki. A brent olaj is egy nyersolaj (crude oil) fajta, mint a WTI olaj. A brent olaj ún. sweet light típusú olaj, a sweet, azaz édes jelző az alacsony kéntartalomra (könnyebb feldolgozni) a light jelző pedig az alacsony sűrűségre utal. Nemcsak brent oil néven hivatkoznak a brent olajra, hanem brent blend, london brent megnevezés is használatban van.

A brent olaj ára egyfajta benchmark az Északi-Tengeren bányászott olajokra vonatkozóan, de vannak más hasonlóan fontos olajtípusok, mint a WTI, Dubai Crude, Urals oil stb.. Aki esetleg kíváncsi lenne az összes olajtípusra, a wikipedia.org honlapon egy több száz olajtípusból álló listát is találhat: A brent olajjal kereskednek az egyik legnagyobb mennyiségben a világon, így nem véletlen, hogy a WTI mellett a brent olaj árfolyamát követik a kereskedők, befektetők.

Honnan származik az urali olaj?

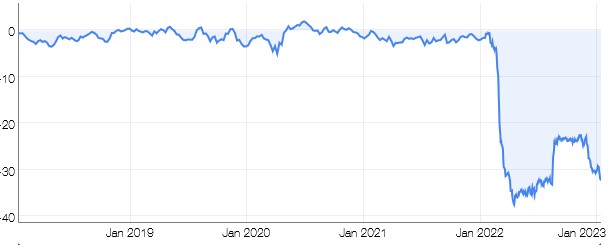

Az Urals oil, magyarul urali olaj az Oroszországban kitermelt olajtípus megnevezése. Létezik light (alacsony kéntartalom) és sour (magas kéntartalom) változata, attól függően, hogy Oroszországon belül honnan származik az olaj. Az urali olaj minősége rendszerint alacsonyabb, mint a brent olajé, így az ára is alacsonyabb. Békeidőben 1-2 dollárral olcsóbb volt az urali olaj, de a 2022-ben kitörő orosz-ukrán háború, a háború nyomán bevezetett szankciók (urali olaj kitiltása az Európai Unióból) hatására lényegesen nagyobb lett az urals-brent spread. Ahogy az alábbi grafikonon látható, 2022-ben az urali olaj hordónkénti ára 20-40 dollárral alacsonyabb volt a brent olaj áránál.

forrás: neste.com

További olajfajták, megnevezések

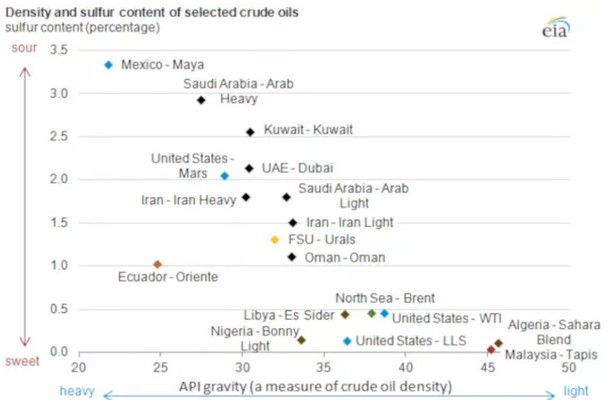

A különböző olajtípusokat a kéntartalmuk és a sűrűségük alapján sorolják be. Az alábbi ábrán a fenti két szempont szerint vannak osztályozva az ismertebb olajtípusok. Az alacsony kéntartalmú olajak az édes (sweet), a magas kéntartalmú olajok a keserű (sour) jelzővel jelölik. Sűrűség tekintetében a nagyobb sűrűségű olajak a heavy, az alacsony sűrűségű olajat light elnevezéssel illetik. A fenti két paraméter alapvetően meghatározza az olaj feldolgozhatóságát, mely minimálisan, de hatással van az olajfajta árára is. Alacsonyabb minőségű, nehezen feldolgozható olajak olcsóbbak.

A következő bekezdésekben az olaj kereslet és kínálat fontosabb összefüggéseit tárgyaljuk, melyek ismerete elengedhetetlen az olaj piacán történő kereskedéshez, befektetéshez. Az olaj piacán is ugyanazon közgazdaságtani összefüggés határozza meg a termék árát, mégpedig a kereslet és a kínálat viszonya. Éppen ezért, ha az olaj piacán kereskedni, befektetni szeretnék célszerű a fontosabb összefüggéseket megismerni, a nagyobb termelők, termelői csoportok működésére, kitermelésére is tekintettel kell lennünk, míg a másik oldalon az olaj iránti kereslet határozza meg az olaj árát.

Olajkínálat: A kitermelők hatása az olajpiacon

Az elmúlt években a kitermelő országok globálisan napi 90-97 millió hordó olajat bányásztak ki, ebből a közel napi 100 millió hordós mennyiségből, az OPEC országok (Szaúd-Arábia, Kuvait, Katar, Egyesült Arab Emírségek, Venezuela stb..) összesen napi 30-35 millió hordó olajat termelnek ki, azaz a teljes kínálat kb. 30-40%-át adja az OPEC.

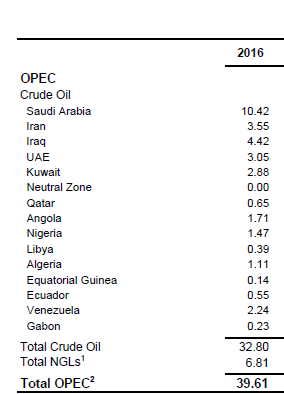

Az olaj piacán az egyik legbefolyásosabb szereplő az OPEC, melyek legfontosabb célja, hogy a tagországok kőolajkitermelésével kapcsolatos stratégiát összehangolja. További céljuk, hogy a kitermelés szabályozásával, a kőolaj kínálati oldalát befolyásolva az olaj árára hatást gyakoroljanak. Az OPEC tehát a tagországaik kitermelésének összehangolásával, ha szükséges a kitermelési mennyiség korlátozásával próbál a kőolaj árára hatást gyakorolni. A 2000-es évek előtt a globálisan kitermelt kőolajnak több, mint a felét termelték ki az OPEC országok, azóta folyamatosan csökken a részesedésük, így érte el a jelenlegi 30-35%-os szintet. Ezzel párhuzamosan gyengült az OPEC olajpiacra gyakorolt befolyása, ármeghatározó szerepe. További fontos szempont, hogy a Föld olajkészleteinek 60 százaléka az OPEC országok kezében van. Az alábbi felsorolásban az OPEC tagországai, és az általuk kitermelt olajmennyiség látható.

OPEC tagok:

- Szaud-Arábia, napi 10 millió hordó olaj

- Irán, napi 3,5 millió hordó olaj

- Irak, napi 4,4 millió hordó olaj

- Egyesült Arab Emírség, napi 3,05 millió hordó olaj

- Kuwait, napi 2,88 millió hordó olaj

- Katar, napi 0,65 millió hordó olaj

- Angola, napi 1,71 millió hordó olaj

- Nigeria, napi 1,47 millió hordó olaj

- Libia, napi 0,4 millió hordó olaj

- Algeria, napi 1,11 millió ordó olaj

- Egyenlítői Guinea, napi 0,14 millió hordó olaj

- Ecuador, napi 0,55 millió hordó olaj

- Venezuela, napi 2,24 millió hordó olaj

- Gabon, napi 0,23 millió hordó olaj

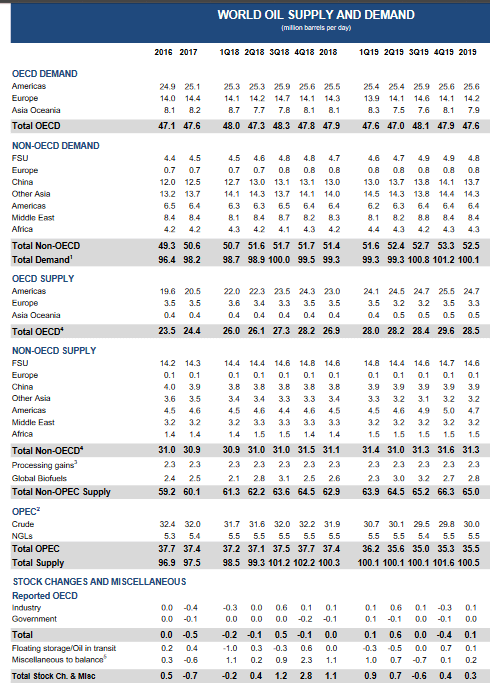

Az iea.org piaci jelentését célszerű áttekinteni (ez többet ér, és részletesebb, mint a legtöbb elemző, tanácsadó helyzetértékelése.). Az alábbi képen látható, hogy a piaci jelentés az Analysis, Oil Market report alatt érhető el (ingyenes regisztráció után).

Kiemelten fontos, hogy nézzük meg a jelentés 1-es számú táblázatát a 48-ik oldalon. Itt találjuk az olajpiac legfontosabb szereplőit. A demand, azaz a kereslet oldalán azokat az országokat, melyek a napi 100 millió hordó olajat felhasználják. A supply alatt pedig a napi 100 millió hordó olajat kitermelő országokat látjuk. Nincs egyébként sok nagy szereplő a piacon, de ezekre az országokra kiemelten figyelni kell. Gondolok itt arra, hogy a kitermelést milyen mértékben tervezik csökkenteni, milyen technológiával, milyen költségek mellett termelik ki az olajat. Emellett az legtöbb olajat importáló országok gazdasági híreit sem árt, ha áttekintjük.

forrás: https://webstore.iea.org

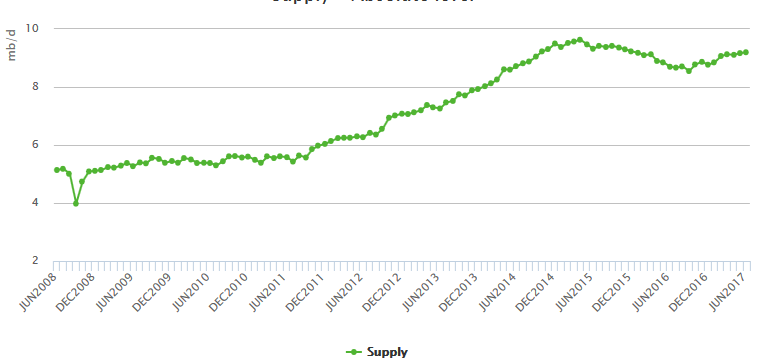

További nagy szereplőnek tekinthetők az OECD országok, melyek napi 20-24 millió hordó olajat termelnek ki. A maradék 28-30 millió napi hordó kitermelést pedig egyéb, nem OECD országok (például Oroszország, Kínai, Közel Kelet, Afrika, Egyéb ázsiai országok termelik ki). Az alábbi grafikonon (aktuális adatok az iea.org oldalán) a három legnagyobb olajkitermelő ország (Egyesült Államok, Oroszország, Szaúd-Arábia) napi millió hordóban megadott olaj kiteremését láthatjuk.

A fentiek mellett Kína, Irán, Irak kitermelése mondható jelentősnek, jelenleg napi 4 millió hordó olajat termelnek ki egyenként ezek az országok, ez a teljes kínálat 4 százaléka országonként.

Az összes többi ország kitermelése napi 2,5 millió hordó alatti, így nem tekinthető jelentős volumennek a teljes napi 100 millió hordós mennyiséghez képest. A fenti országok tekinthetők tehát a legnagyobb kitermelőknek, így ezek a kitermelők tudják a legnagyobb hatást gyakorolni az olaj kínálati oldalára. A fenti grafikonokat az International Energy Agency, azaz az iea.org honlapján tekinthetjük meg. A baloldali menüsor Data\Charts menüpont alatt találjuk. A fenti honlapon havi rendszerességgel teszik közzé az olaj piacra vonatkozó jelentést, amely pdf formában tölthető le innen. A pdf formátumban letöltött táblázatok pontosan tartalmazzák az egyes olajkitermelő országok által kitermelt akutális olaj, gáz mennyiségét, illetve a jövőre vonatkozó előrejelzéseket is találunk a táblázatokban. Ez utóbbi már fontos szempont lehet az olaj kínálat jövőben alakulására vonatkozóan.

Olajkereslet, fogyasztók

A kínálati oldallal szemben találjuk azokat a piaci szereplőket, országokat, melyek az olajat felhasználják, így ezen országok gazdasági növekedése is hatással lesz az olaj árfolyamára. A gyakorlatban ez azt jelenti, hogy meg kell ismernünk azokat az országokat, melyek a kitermelt napi 100 millió hordónyi olajat felhasználják. A nagy fogyasztó országok gazdaságában bekövetkező változások lehetnek hatással a keresletre, ez általánosságban azt jelenti, hogy a gazdaság fejlődésével, növekedésével, az életszínvonal emelkedésével az olaj kereslet is növekszik az adott országban.

A kitermelt olaj felét az OECD országok használják fel, ezen belül az Európai kontinens országai napi 14 millió hordó olajat használnak fel, az Amerikai kontinens országai (legnagyobb fogyasztó itt az USA) napi 25 millió hordó olajat fogyaszt.

A kitermelt olaj másik felét pedig az OECD országokon kívüli országok használják fel. Itt a legnagyobb fogyasztók között Kínát (napi 12 millió hordó) találjuk. Egyéb ázsiai országok összesen 13 millió hordó olajat, közel-kelet országai napi 8 millió hordó olajat, afrikai kontinens 4 millió hordó olajat használ fel. Látható tehát, hogy a keresleti oldalon is találunk nagy szereplőket, melyeket az alábbi felsorolásban nagyságuk szerint rangsoroljuk:

- legnagyobb fogyasztó USA - napi 19 millió hordó

- legnagyobb fogyasztó az EU 5 legnagyobb gazdasága (Franciaország, Németország, Olaszország, Spanyolország, Egyesült Királyság) - napi 8 millió hordó

- legnagyobb fogyasztó Kína - napi 12 millió hordó

- További nagy fogyasztók, de a napi 5 millió hordót meg nem haladó fogyasztású országok: Japán, India, Oroszország, Brazilia, Szaud-Arábia, Kanada, Dél-Korea,

A fentiek alapján látható, hogy az Egyesült Államok, az EU és Kína tekinthető a legnagyobb fogyasztóknak, így ezen gazdaságok fejlődése, növekedése az olaj keresleti oldalára kedvezően hat. A növekvő kereslet pedig az olaj árát erősíti. Ennek a folyamatnak a fordítottja, amikor gazdasági visszaesést tapasztalunk, ekkor az olaj iránti kereslet csökken, aminek hatására az olaj ára esik.

Technológiai változások hatásai az olaj piacán

Harmadik, fontos szempont az olaj kereslet, kínálat vizsgálata során, a technológiai fejlődés. Jó példát láthattunk erre a múltban, ahogy a technológiai fejlődéssel újabb utak nyíltak az olaj költséghatékony kitermelésére (lásd amerikai palaolaj kitermelés), amely a kínálati oldalon meg is jelent (USA olajkitermelése növekedett). Az alábbi képen azt láthatjuk, hogy az Egyesült Államokban kitermelt olaj mennyisége 10 év alatt gyakorlatilag duplázódott.

Ugyanakkor a keresleti oldalon is történhetnek olyan változások, amelyek az olaj keresletének visszaesését (olaj árának esését) idézik elő a technológiai fejlődés hatásaként. A legnagyobb ilyen várható változás az elektromos autók elterjedése lesz.

Háború, konfliktusok, katasztrófák hatása az olaj árára

A háborúk és fegyveres konfliktusok általában erősítik az olaj árát, különösen abban az esetben, ha egy ilyen fegyveres konfliktus miatt kiesik az adott ország olajtermelése. Érdemes tehát a konfliktusban érintett országok olajkitermelési mennyiségét ellenőrizni az iea.org oldalon. Töltsük le a legújabb olajpiaci jelentést, és nézzük meg a 3-dik táblázatban az adott ország napi kitermelését. Napi 1 millió hordó feletti kiesésnek már érezhető hatása lehet az olaj piacán. Háborús helyzetek közé sorolhatjuk a polgárháborús helyzetet, ez különösen Venezuela (kb. napi 2,5 millió hordó esne ki) esetében lehet aktuális probléma.

A természeti katasztrófáknak kettős hatása van. Egyrészt előfordulhat, hogy a katasztrófa miatt a kitermelést le kell állítani, másrészt a károk helyreállítása miatt az olaj fogyasztása megnövekedhet, így a természeti katasztrófák akár pozitív hatást is gyakorolhatnak az olaj árára, főleg akkor, ha mind a két tényező (kitermelés kiesés és fogyasztás növekedés) egyidejűleg hat. Az alábbi képen az OPEC országok, és napi kitermelési volumenük látható (millió hordóban megadva). A közzétett adatok tájékoztató jellegűek, az aktuális adatokat itt találod.

Az alábbi képen az OECD országok, és napi kitermelési volumenük látható (millió hordóban megadva)

Az alábbi képen a nem OECD országok, és napi kitermelési volumenük látható (millió hordóban megadva)

A leírtak összegzéseként annyit állapíthatunk meg, hogy az olaj kereskedés során fontos szereplőnek tekinthetők a kitermelő országok közül az OPEC (különösen Szaud-Arábia) az Egyesült Államok, és Oroszország. A fenti három országból kettőnek (Szaud-Arábia és Oroszország) egy magasabb olajár kényes és fontos tényező, hogy a költségvetésüket egyensúlyban tudják tartani. A fogyasztói, keresleti oldalon pedig nagy fogyasztónak az Egyesült Államok, az EU 5 legnagyobb gazdasága és Kína tekinthető. Tehát az olaj árfolyamára a fenti országokban zajló folyamatok gyakorolhatják a legnagyobb hatást.

Amerikai olajkészlet adatok, EIA előrejelzés

Az Egyesült Államok a világ legnagyobb gazdasága, és az egyik legnagyobb olajfogyasztó ország is. A fentiek miatt az olaj árára jelentős hatást gyakorolnak az amerikai olajkészlet adatok. Egyesült Államok Energia Információs hivatala, az EIA minden héten közzéteszi az Egyesült Államok olajkészlet adatainak változását, ami jelentős piacmozgást, volatilitást okozhat az olaj piacán. Az EIA adatai előtt az elemzők is elkészítik az előrejelzésüket, azonban gyakoriak a tévedések (meglepetés éri a piacot), melyekre a különböző olajtermékek, olajtípusok árazása hevesen reagál. Az alábbi képen az olajkészlet adatokat láthatjuk.

A következő grafikonon már az üzemanyag készletekről kapunk információt.

A fenti grafikonon csak szemléltető példák, nem aktuálisak. Az aktuális adatokat az EIA heti rendszerességgel kiadott olajpiaci jelentéséből ismerhetjük meg.

Az EIA előrejelzést is készít arra vonatkozóan, hogy hogyan alakul a jövőben az Egyesült Államok olajkitermelése. A rövid távú kitermelési változásokat a Today in Energy rovatban, a következő hivatkozáson találjuk. Az alábbi képen azt láthatjuk, hogy az Egyesült Államok olajkitermelése 2018-ban elérte a napi 10 millió hordót, azaz növekedni fog a kitermelés. Hasonló mennyiségeben termel ki Szaud-Arábia és Oroszország is olajat.

Spekulánsok, intézményi befektetők az olaj piacán

A következő bekezdésekben az olaj határidős piacával, illetve a piac nagy szereplőivel foglalkozunk, ugyanis a határidős piac előnyös tulajdonsága, hogy a piaci szereplőknek közzé kell tenniük a megnyitott olaj pozícióikat, így összesítve kisbefektetőként is hozzáférhetünk ezekhez az adatokhoz. Az adatok a Commodity Futures Trading Comisson, röviden CFTC (magyarul Áruk határidős kereskedelmét felügyelő szervezet) teszi közzé az ún. COT report formájában heti rendszerességgel, melyet ide kattintva érhetünk el.

Ahogy a fenti képen látható, keressük meg a táblázatot az előbbi hivatkozáson, majd a "Petroleum and products" sorban a "Disaggragated Futures" oszlop alapján a Long Format hivatkozásra kattintva megtekinthetjük a részletes adatokat. A megnyíló táblázat az összes olajterméket tartalmazza, így a táblázat közepén fogjuk megtalálni a Curdo Oil, Light Sweet (WTI) típust két táblázatban. Az egyik az ICE Futures, azaz az európai határidős piac adatait tartalmazza, míg a New York Mercantile Exchange az Egyesült Államok határidős WTI olaj piacáról tartalmazza az adatokat. Az alábbi képen egy mintát láthatsz (nem aktuális).

Mely szereplőkre figyeljünk az olaj piacán?

A fenti kép egy részlete az adatoknak. Az adatok értelmezéséhez a következő négy kategória jelentésével kell tisztában lennünk:

Producer/Merchant/Processor/User: Ide tartozik minden olyan cég, amely az olaj kitermeléssel, feldolgozással, fizikai kezeléssel foglalkozik. A céljuk általában a szereplőknek, hogy az olaj árfolyam ingadozásából származó kockázatokat kezeljék, ami a hedgelés tevékenységét jelenti. Ezeket a szereplőket hedgereknek is nevezzük. Miért érdemes figyelni az adataikat? Egyrészt ezek a szereplők állnak legközelebb az olaj piacához, nagyon jól fel tudják mérni a kereslet, kínálat alakulását, így a pozícióik irányultságából a jövőre vonatkozó következtetéseket állapíthatunk meg.

Swap Dealer: A swap kereskedők, különböző csereügyleteket hajtanak végre kockázatkezelési célból.

Managed Money: Itt találjuk a spekulatív kereskedők jelentős részét, akik kifejezetten azzal a céllal lépnek az olaj piacára, hogy kockázatot vállalva profitra tegyenek szert. A brókercégek, számlakezelők, hedge fundok találhatók ebben a kategóriába. A Managed Money kategória figyelésével azt láthatjuk, hogy mit gondolnak a piacon a spekulánsok, a nagy tőkét mozgató szereplők.

Other Reportables: egyéb a fenti kategóriákban nem besorolható szereplők. A szerepük elhanyagolható.

Ötödik kategóriaként a "Nonreportable positions" oszlopokat a COT report jobb oldalán találjuk. Ide kerülnek azok a kereskedők, akik alacsonyabb forgalmuk miatt nem kötesek jelentést készíteni. Alacsony pozíció méretük miatt szintén elhanyagolható a vizsgálatuk.

A fenti kategóriák az olaj COT report táblázat oszlopai, illetve az oszlopokon belül találunk long és short és spreading oszlopokat. Ebből a long mutatja a vételi pozíciókat, a short mutatja az eladási, árfolyam esésre spekuláló pozíciókat, míg a spreading oszlop egy számított érték, amely a különböző lejárati hónapok alapján kalkulált érték.

A táblázat bal oldalán az All jelzésű sorban tehát megtekinthetjük az olaj határidős piac szereplőinek long és short pozícióit. Ezek közül a Producer/Merchant/Processor/User és Manged Money alattiakat érdemes figyelni. Az All sor alatt az Old sor az előző heti értéket mutatja, majd pedig a "Changes in commitments from" felirat alatti sorban a változásokat láthatjuk az előző héthez képest.

Itt már jobban érdemes megvizsgálni az adatokat, mivel itt láthatjuk, hogy a Producer/Merchant/Processor/User továbbiakban hedgerek, illetve a Managed money, azaz spekulánsok nyitott kötésállománya állománya hogyan változott az előző héthez képeset.

Nyitott kötésállomány a határidős olajpiacon

A fenti adatokat nemcsak táblázatos formában tudjuk megvizsgálni, hanem a két nagy szereplő csoport (hedgerek és spekulánsok) adatait grafikusan ábrázolva is láthatjuk. Az alábbi képen egy mintát láthattok.

A fenti olajtermék grafikonja alatt a piros görbe mutatja az ún. "Large Trader" nyitott kötésállományát, azaz a spekulánsokat (Managed Money és Other Reportables összesített nyitott kötésállománya), míg a comercial hedger a zöld görbe, a Producer/Merchant/Processor/User és Swap dealer kateógriába tartozó határidős piaci szereplők nyitott kötésállományának összesítése.

A grafikon Y tengelyén a nyitott kötésállományt olvashatjuk le. A fenti grafikonon az 500K, 500.000 kontraktust jelent, de 1 kontraktus 1000 hordó olajat tartalmaz a COT report adatközlésében, így 500 millió kontraktus nyitott kötésállományról beszélhetünk. A fenti grafikon jól használható arra, hogy a tendenciákat vizsgáljuk, például az árfolyam emelkedésével együtt jár-e a long kötésállomány növekedése? Illetve az extrém kilengések eseteire is figyeljünk, ugyanis ha például a long kötésállomány elér egy jelentősen magas szintet, akkor a kérdés az, hogy kik lesznek az új vevők, honnan érkezhet új vevő az olaj piacára, ami az árat tovább tudja felfelé hajtani. Illetve a spekulatív vételi pozíciók zárása az árfolyam esését okozhatja. Ugyanígy azokat a helyzeteket is figyeljük, amikor a nyitott kötésállomány jelentősen lecsökken, ilyenkor a piaci szereplők kivárnak, még nem léptek pozícióba, majd pedig a pozícióba lépések akkor történnek, ha ismét elkezdődik a kötésállomány növekedés, esetleg további csökkenés.

Hogyan fektesd be a pénzed az olaj piacán?

Az olaj iránt érdeklődő kereskedők gyorsan belefutnak az árupiaci termékek első számú problémájába, azaz hol, milyen formában vesszük meg az olajat. Ugyanis az olaj egy fizikai termék, és feltételezhetjük, hogy a befektetőnek nincs helye a hátsó kertben néhány ezer hordó olaj tárolására, azaz valamilyen pénzügyi termék formájában kell megvennünk az olajat.

Miért más az olaj, mint a részvény? A részvény egy értékpapír, mellyel igazoljuk a tulajdonrészünket egy társaságban, mely alapján jogosultak vagyunk a nyereség meghatározott részére. Az olaj pedig egy árupiaci termék, amit meg kellene vásárolnunk. Ehhez azonban különböző származtatott termékeket használhatunk fel, melyekbe számos kockázati elem épül be. A helyzetünket nehezíti, hogy pont abban az időszakban kell befektetnünk ezekben az összetett, származtatott termékekbe, amikor a partnerkockázatok a válság miatt megnőnek. Nézzük sorba a befektetési lehetőségeket.

Határidős olaj ügyletek problémái

Az olaj valódi piaca a nagy külföldi határidős tőzsdéken található. Itt köthetünk ügyleteket, azonban ezeknek az ügyleteknek két fontos sajátossága is van. Az egyik, hogy lejárattal rendelkeznek ezek az ügyletek. Tehát néhány hónap múlva lejár a termék, és vagy eladjuk előtte, vagy megkezdődik a kiszállítási ügylet. Ha eladjuk, akkor át kell kötnünk egy újabb kontraktusba, azonban ekkor fellép a contango problémája, mely valószínűleg veszteséget fog termelni számunkra (erre még visszatérünk). A másik probléma a határidős ügyletekkel, hogy a legkisebb kötésmennyiség nagyon nagy, így a kisbefektető számára nem biztos, hogy jó megoldás, tekintettel arra, hogy nincs nélkülözhető 6-10 millió forintja 1 kontraktus (1 kontraktus 1000 hordó olajjal egyenértékű) megvásárlásához. Ehhez még vegyük azt is hozzá, hogy a határidős ügyletek működését, a tőkeáttétel számlánkra gyakorolt hatásait is ismernünk kell.

Olaj ETF alap, befektetési alap

Tanácsadók, oktatók javaslata, hogy nem kell mást tenned, csak megvenni a legnépszerűbb, legforgalmasabb olaj ETF alapot, vagy befektetési alapot, és várni, amíg az olaj piaca elkezd emelkedni. Csakhogy ezek az ETF alapok szintén nem vásárolják meg fizikai formában az olajat (egyedül nemesfémeket vásárolnak meg az ETF alapok fizikai formában), azaz ugyanúgy határidős ügyletekből építik fel a pozíciójukat, és ezeket a határidős ügyleteket folyamatosan átkötik. Ezzel pedig eljutottunk ismét a contango problémájához, azaz a határidős ügyletek egy meghatározott időpontban lejárnak. Ez a lejárat néhány hónapon belül megtörténik, tehát a befektetői időhorizonthoz képest rövid időn belül lejár egy határidős ügylet. A lejáratkor pedig az alapkezelő lezárja a pozíciókat, hogy elkerülje a kiszállítási ügyletet, majd egy későbbi lejáratú határidős termékben újra felveszi a pozíciót.

Tehát befektetőként te csak annyit érzékelsz a folyamatból, hogy befektetted a pénzed egy olaj ETF termékbe, tartod hónapokig, évekig. Közben a háttérben az ETF alapkezelő folyamatosan zárja, majd újra vásárolja az olaj határidős terméket. Végül pedig azt fogod észrevenni, hogy az olaj árfolyama emelkedett egy év alatt 40%-ot, az általad kiválasztott olaj ETF árfolyam pedig csak 20%-ot emelkedik.

A kérdés, hova tűnt el az a 20%-os hozam?

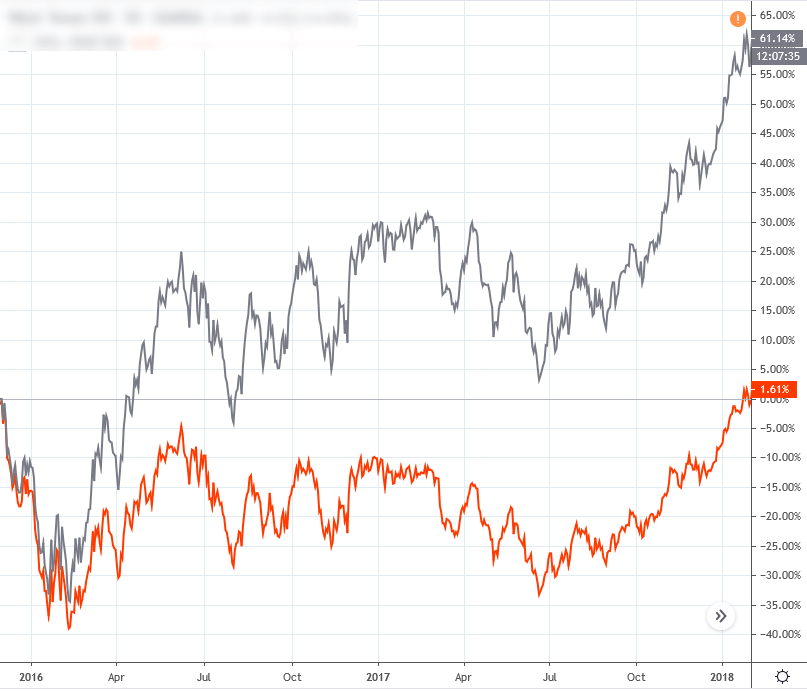

Erre ad magyarázatot a contango. Amikor ugyanis egy termék piacán emelkedő trend alakul ki, akkor az éppen lejáró és az új határidős termék között árkülönbség lesz. Azt tapasztalhatod, hogy az új határidős termék árfolyama magasabban van (prémium), mint a lejáró határidős termék árfolyama. Éppen ezért, amikor hónap végén kifut a határidős termék az alapkezelő drágábban tudja újra vásárolni. Ezzel képződik a contango, melynek eredménye, hogy a jövőben az ETF alulteljesíti a határidős termék árfolyamát. A hatás halmozódhat egy folyamatos, tartós emelkedő trend esetén.

Természetesen a fenti szituáció fordítottja is lejátszódhat, amikor egy árupiaci termék ára csökkenő trendben mozog. Ekkor az új határidős termék árfolyama alacsonyabban lesz (diszkont), mint a kifutó termék árfolyama, azaz az ETF alapkezelő olcsóbban vehet, az ETF így felülteljesíthet. Ez a contango ellentéte, amit egyébként backwardation-nek nevezünk. Általános szabály tehát, hogy emelkedő árfolyamú árupiaci termék esetén az ETF alulteljesít, míg csökkenő árfolyamú árupiaci termék esetén az ETF felülteljesít. Az alábbi példában a szürke görbe mutatja az egyik olajfajta azonnali piaci árfolyamát, a piros görbe pedig az ugyanebbe az olajba befektető ETF alap jegyeinek árfolyama. Amíg az olajpiacon 61%-os árfolyam-emelkedés volt, az ETF alapon 1,61% hozam keletkezett.

ETN termékek megoldhatják a problémát?

Az ETN termékeket nagyon sokan keverik össze az ETF alapokkal, azonban alapvetően két különböző termékről van szó. Mindenesetre az ETN termékek esetében nem merül fel a contango hatása, mivel nincs mögötte határidős ügylet. Mondhatnák azt, hogy más származtatott termékhez hasonlóan (pl. CFD, vagy Certifikát) fogadást kötünk. Az ETN termék tulajdonképpen egy kötvény, melyben az ETN kibocsátója az adós, a befektetők a hitelezők. Az ETN kibocsátó vállalja, hogy a hitelt a mögöttes termék árfolyamának változására tekintettel fizeti vissza, gyakorlatilag így valósul meg a mögöttes termék árfolyamának követése. Látni kell azonban, hogy az alapkezelő csődje esetén kötvényesek, hitelezők leszünk. Ez biztonság szempontjából sokkal rosszabb helyzet, mint egy ETF alap, ahol a vagyon a határidős ügyletekben van.

Már a múltban is láthattunk példákat ETN csődökre, például a 10 évvel ezelőtt a Lehman Brothers csődje során, de néhány éve a VIX ETN-ek okoztak kellemetlen meglepetést a befektetőknek (egy nap alatti 90%-os veszteséget). Azzal is tisztában kell lennünk, hogy a befektető védelmi, és kártalanítási alapok ilyen helyzetben nem adnak védelmet. Ez tehát a befektető kockázata. Mindenesetre átlagos piaci körülmények között kétségtelen, hogy az ETN termékkel járhat a legjobban a befektető, ha olaj befektetésről beszélünk.

Az olajpiaci ETN termékekkel további probléma, hogy az európai tőzsdéken nem nagyon vannak. A justETF.com adatbázisában 1500 db ETF, ETN alapot találunk, de olaj ETN termék nincs (a cikk írásakor). Bár az Egyesült Államok tőzsdéin számos ETN, így olajpiaci ETN alap is van, ezeket az európai befektetők többsége nem tudja megvásárolni a PRIIPs szabályozás miatt.

Olajpiaci certifikát, warrantok

A Budapesti Értéktőzsdén is elérhetők különféle certifikátok, warrantok, melyekkel az olaj árfolyamának változására spekulálhatunk. Azonban ezek a termékek elsősorban nem a hosszú távú befektetésre lettek kifejlesztve. Itt is felmerülhet a folyamatos értékvesztés problémája, emellett pedig gyakori, hogy lejárattal, kifutási idővel rendelkeznek a termékeket, vagy egy beépített stop-szint (kiütési ár, korlát) miatt záródik a pozíció. A helyzetet bonyolítja, hogy a certifikátok is tőkeáttétes termékek (warrantoknak nevezzük). Általánosságban tehát azt lehetne mondani, hogy nem ez a tökéletes termék az olajpiaci befektetésre. Bővebben a témáról itt olvashatsz.

Olajpiaci CFD termékek

A tőzsdék kívüli brókerek, forex brókerek kínálatában is megtaláljuk az olaj árát követő termékeket. Ezek az ún. CFD termékek, melyek sajátossága, hogy valódi ügyletkötés nem történik, csak fogadást kötünk a termék árának változására. A brókercégek kínálatában találunk olyan CFD terméket, melyek a határidős piacot követik, így ezek a termékek lejárnak, azaz ugyanazok a problémák merülnek fel, mint a határidős piacon. Azonban a forex brókerek széles körénél elérhetők az olyan olaj CFD termékek, melyek a spot olaj árát követik, és lejárat nélküliek. Ezek már alkalmasak lehetnek az olaj árának hosszú távú követésére.

De a CFD termékek sajátosságaival is foglalkozni kell. Az egyik ilyen, hogy a CFD termékek tőkeáttétes ügyletek. Ráadásul a fedezeti követelmény időben változhat (hétvégén több fedezet szükséges), így a számlát megfelelően méretezni kell, hogy a volatilis időszakot is kibírja, és ne kapjunk margin call-t. Ekkor ugyanis elveszik a pénzünk, és nem lesz tőkénk, melyből újranyithatjuk a pozíciót. Emellett a CFD termékek után swap-ot is fogunk fizetni. Bár ez általában nem jelentős tétel, de a brókercégek saját jogkörükben akár emelhetnek is a swap-on. Emellett arról se feledkezzünk meg, hogy CFD termékek esetén a brókercég, vagy egy másik szolgáltató jegyzi az árat, és láthattunk már a múltban is példát érdekes árazásokra, spread tágításra, rövid időre tapasztalható le és felszúrásokra (tüske). Ezeket pedig ki kell bírnia a számlának. Az alábbi képen az egyik forex brókercég olajpiaci CFD termékének árfolyamát látod (szürke). Narancs (következő havi lejárat) és piros színnel (aktuális lejárat) jelölve pedig a példában szereplő termék határidős árfolyama követhető nyomon.

A következő képen a 2008-as olajpiaci árzuhanás utáni emelkedő trendet láthatod, és a termékek árfolyama közötti eltérést.

Itt pedig a 2015-2016-os csökkenő trend utáni időszak követhető nyomon. Ez a brókercég tehát az olaj spot árát követi, és ahogy a képekből látható alapvetően nincs jelentős eltérés az olajCFD ára és az olaj spot ára között.

A másik kérdés a spot CFD termékekkel kapcsolatban, hogy vajon milyen fedezet van ezen termékek mögött? Valószínűleg semmilyen, így ebből következik a következő kérdés, hogy végül ki fogja állni a veszteséget, ha ugye az ügyfelek nagy tömegével nyernek. Itt el tudom képzelni azt, hogy egyes brókercégek majd "kreatív" megoldásokhoz folyamodnak (az utóbbi 10 év bőven adott példákat), például swap drágítás stb.. De arra is láttunk példát, hogy pont egy-egy kiélezett helyzet, hiba miatt ment csődbe brókercég. Elég ha csak a svájci krízisre gondolunk, de arra is volt példa az elmúlt 5 évben, hogy egy forex bróker azért ment csődbe, mert elszámolták a swapot (pont egyébként az olajon) és ezt a kereskedők észrevették, kockázatmentesen vettek ki milliókat. Mire pedig a hiba kiderült, már késő volt. Mindenesetre ha spot WTI CFD mellett döntünk, akkor akár több brókernél is lehetne számlát nyitni, ez is csökkentené az ügylet kockázatát.

Az alábbiakat egy forex brókercég leveléből másoltam ki:

"Due to the current exceptional market events related to Oil products, please note we reserve the right to take such action as reasonably required, including but not limited to amending trading times or margin requirements, closing or cancelling trades and orders, or suspending trading on any product or market."

Fenntartják a jogot a szükséges intézkedések megtételére, például: kereskedési időt, a margin követelményeket módosítják, a pozíciókat zárják, megbízások törlik, kereskedést felfüggesztik stb..

"... will not support negative prices on our products and reserve the right to cease trading when market prices reach zero or when we reasonably anticipate negative prices. In such event, we may close all open positions at the best price available to us. "

A brókercég nem engedi, hogy negatív ár alakuljon ki az olaj CFD piacán. Ez jó és rossz hír is egyben. Egyrészt láthattunk példát arra, hogy rövid időre negatív lett az olaj piacán az ár, de ezt követően normalizálódott a helyzet. Ilyen helyzetben a CFD tulajdonosai elbúcsúzhattak a pozícióiktól, mert a brókercég kényszerzárta. Ugyanakkor a negatív ár megnöveli a margin követelményeket, a várható veszteség is növekszik, így a veszteség elvágásával a kereskedő jól járhat.

További probléma, hogy a forex brókercégek körében sok olyan céget találunk, melyek pénzügyi felügyelete távoli országokban van, és nem fordítanak kellő figyelmet a brókercégekre, vagy épp nem a befektetői érdekek a fontosak (múltbeli negatív tapasztalatok alapján).

Általánosságban tehát azt lehet mondani, hogy a határidős olajügyletek, a határidős ügyletekkel működő olaj ETF alapok, a CFD termékek, a warrantok alapvetően az olaj árának a rövid távú kereskedésére, spekulálásra szolgáló termékek, és nem feltétlenül használható a hosszú távú befektetésre. Befektetőként szóba jöhet alternatíva lehet az olajrészvények tőzsdei megvásárlása. Ezeket a társaságokat a tőzsdéken találjuk meg. Erre térünk ki a következő bekezdésekben.

Olajipari részvények

A részvénypiacon az energia- és a különböző olajiparágakon belül számos olyan céget találunk, melyek profitja jelentősen múlik az olaj árfolyamán. Értelemszerűen a csökkenő, alacsonyan levő olajár negatívan érintheti az olajipari cégeket, fejlesztések, beruházások maradhatnak el, de az is előfordulhat, hogy a kitermelési költségek alá esik az olajár. Különböző technológiáknak pedig más-más a termelési költsége.

A fentiek ellentéte a magas olajár, ami pedig jót tesz az olajipari cégek profitjának. Ekkor a beruházásokat megéri megvalósítani, fejlesztések kezdődnek, másrészt pedig a kitermelési költségeket jelentősen meghaladó olajár többletprofitot jelent ezeknek a cégeknek. Az olajipari cégek azonban csak kis részét teszik ki az amerikai részvénypiacnak, bár egyes országok esetében sokkal nagyobb a bányászati szektor szerepe. Az amerikai tőzsdén az energia és olajiparral kapcsolatos cégeket a következő hivatkozások alatt tekinthetjük át:

- Olajipari cégek

- Olaj kitermelők

- Olajipari eszközöket gyártók

- Kőolajvezeték-építők

- Teljes energiaszektor

Milyen előnye van az olajbefektetésnek?

Kétségtelen, hogy az olaj árának változása egy fontos eleme az inflációnak, hiszen az olaj tölti be a gazdaság vérkeringésében a vér szerepét, és gyakorlatilag bármely árucikk, szolgáltatás előállításához szükség van olajra. Emiatt befektetőként felmerülhet az az igény, hogy az olaj árának inflációra gyakorolt hatását valamilyen olajpiaci befektetéssel kompenzáljuk, csökkentsük. A fentiekből kiderült, hogy nem is olyan egyszerű befektetni hosszú távon az olajpiacon, hiszen a rendelkezésre álló termékek alapvetően a rövid távú kereskedési igényeket elégítik ki. Szóba jöhető alternatíva az olajipari társaságok részvényeinek (olajrészvények) megvásárlása. Ezeket a társaságokat az energiaszektorban találjuk. Az energiaszektorban történő befektetés megvalósítható iparági, szektor ETF alapokkal (ezek részvényeket vásárolnak) és egyedi részvényekkel, de ebben az esetben a vállalatspecifikus kockázatok nagyobbak lesznek (részletek itt).

Az alábbiakban megvizsgáljuk, hogy az energiaszektorban történő befektetés javítja-e a befektetési portfólió karakterisztikáját (csökkenő kockázat, növekvő hozam stb.). A Betting Against Oil: The Implications of Divesting from Fossil Fuel Stocks cím alatt elérhető kutatásban arra kérdésre keresték a választ, hogy milyen hatása van, ha az olajipari részvényeket kihagyjuk a portfólióból. Az energiaszektorról alapvetően azt érdemes tudni, hogy a negyedik legalacsonyabb bétával rendelkező szektor. Az 1995-2021 közötti időszakon mért bétája 0,8, azaz az amerikai tőzsdindex 1 százalékos változására az energiaszektor 0,8 százalékos változással reagál.

forrás: Betting Against Oil: The Implications..

A következő grafikon már nem az amerikai tőzsdeindexhez viszonyítjuk a volatilitást, hanem az olaj árához. Ebből látható, hogy egyedül az energiaszektor (kisebb mértékben az alapanyagok szektor) mutat nagyobb bétát az olaj árával összefüggésben. Például az amerikai részvénypiacon (kék hasábok) 2002-2021 közötti időszakon a béta megközelítette a 0,25-öt, azaz 1% olajpiaci elmozdulásra átlagosan 0,25%-ot változott az energiaszektor részvényeinek ára. Alapvetően tehát pozitív a kapcsolat az olaj ára és az energiaszektor részvényeinek ára között.

forrás: Betting Against Oil: The Implications..

Bikapiacok és medvepiacok az olaj piacán

Az alábbi grafikonon az olaj piacán a bikapiac, medvepiac időszakait láthatod.

forrás: Betting Against Oil: The Implications..

A következő ábrán pedig a tőzsdeindexhez viszonyított teljesítményét figyelheted meg az energiaszektornak az olajpiaci emelkedő és csökkenő trendek alapján. Eszerint tehát ha a múltban bikapiac volt az olaj piacán, akkor az energiaszektor évi 6-7 százalékponttal felülteljesítette az amerikai tőzsdeindexet. Amikor pedig olajpiaci medvepiac volt, akkor az alulteljesítés meghaladta a 10 százalékpontot. Érdekessége a vizsgálatnak, hogy a materials (alapanyagok gyártása) szektor részvényei is hasonlóan reagálnak a helyzetre.

Mi történik akkor, ha kihagyjuk az energiaszektort?

A következő ábrán azt láthatod, hogy ha az MSCI World indexből kivesszük az energiaszektort, akkor hogyan változik az évesített hozamunk. Az MSCI World index alapvetően a passzív befektetők egyik fontos indexe, mely kapitalizáció szerinti súlyozásban ad kitettséget a világ tőzsdéiből (az itt elérhető cikk 6-os pontjában beszéltünk az MSCI indexről). Látható a grafikonon, hogy a 2001-2010 közötti időszakban kb. 1,5 százalékponttal alacsonyabb lett az éves hozamunk, míg 2011-2020 közötti időszakban 1 százalékponttal magasabb lett az éves hozam. A fentiek megmagyarázhatók azzal, hogy a 2001-2010 közötti időszakban nagyrészt medvepiac volt az olaj piacán, míg 2011-2020 között többségében emelkedő trendeket láthattunk.

forrás: Betting Against Oil: The Implications..

Összegezve a fentieket, azt láthatjuk, hogy hosszú távon alapvetően nem volt hatása (2001-2020 között) annak, ha kihagytuk az energiaszektor részvényeit a portfóliónkból. Ugyanakkor rövid és középtávon alacsonyabb hozamot érhetünk el a portfóliónkkal, ha kihagyjuk az energiaszektort, és az olaj piacán emelkedő trend, bikapiac alakul ki. A fentiekből az is kiderül, hogy jó alternatíva lehet az energiaszektor azok számára, akik az olaj árnak változásából profitálni szeretnének.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.