Cikkünkben az Ohlson féle O-score mutatóval ismerkedünk meg. Megbeszéljük a mutató számítási alapját, kitérünk a használatára, szó lesz arról, hogy mennyire megbízhatóan jelzi előre a csődhelyzetet. Témáink:

- A csőd valószínűsége alacsony?

- Hogyan mérjük a csőd kockázatát? Ohlson O-score

- Hogyan lehet kiszámolni az O-score mutatót?

- Mikor jelzi a csődöt az O-score mutató?

- Mi a különbség az O-score és a Z-score között?

A csőd valószínűsége alacsony?

Ha befektetünk egy tőzsdei társaságban például úgy, hogy megvásároljuk a társaság részvényeit vagy kötvényeit, akkor különböző kockázati típusokat kell mérlegelnünk a befektetés előtt. A leginkább jelentősnek tekinthető kockázati típus az árfolyamkockázat, azaz az elérhető jövőbeni hozam egy meghatározott volatilitással, szórással jár együtt. Ennek jelentős hatása lesz a befektetési teljesítményünkre, így a befektetők többsége az árfolyamkockázatot próbálja meg mérsékelni.

Ugyanakkor az árfolyamkockázat mellett a másik jelentős kockázati elem a nemfizetési kockázat, a csőd kockázata. Általában a befektetők, tőzsdei kereskedők a csődkockázatnak nem tulajdonítanak nagy jelentőséget, és valóban igaz, hogy általában nem a csődesemény miatt realizálnak veszteséget a befektetők, tőzsdei kereskedők, hanem az esetek többségében az árfolyamkockázat okozza a problémákat. Az árfolyamkockázat sajátosságairól már beszéltünk itt az oldalon, így most a csődkockázat mérésének lehetőségeivel, a csődkockázattal kapcsolatos összefüggéseket beszéljük meg. Annak ellenére, hogy a csődkockázat a ritkábban felmerülő esemény, mégis azt tapasztalhattuk az elmúlt 90 évben az amerikai részvénypiacon, hogy a New York-i tőzsdére kerülő kb. 26 ezer társaságból ma már mindössze 4138 társaság található meg, azaz a társaságok 84%-a kilistázásra került. Az adatokat Hendrik Bessembinder, az Arizonai Állami Egyetem munkatársának a Do Stocks Outperform Treasury Bills? című tanulmányából vettem át. Erről a kutatásról már egy korábbi bejegyzésünkben beszéltünk, és már ott is megállapítottam, hogy a kilistázás természetesen nem azt jelenti, hogy csődbe ment a társaság. Gyakori, hogy összeolvadás, tőzsdeváltás áll a kilistázás hátterében, mindenesetre 9187 olyan esetet is találunk, amikor a kilistázás együtt járt a negatív hozammal (társaságok élethosszig történő tartásának átlaghozama negatív).

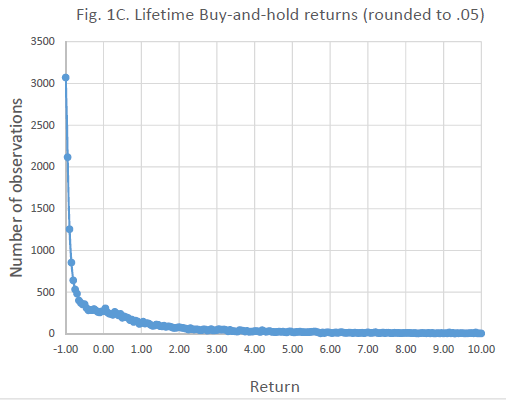

Ha tehát Bessembinder adataiból indulunk ki, és az egyes részvények élethosszig tartó hozamát egy grafikonon ábrázoljuk, akkor jól látható, hogy a leggyakoribb eset a 100%-os veszteség egy részvényen. Az alábbi ábra x tengelyén az élethosszig tartó hozamokat látod, az y tengely az esetszám (összes 25 ezer eset fent van a grafikonon). Az x tengelyen a -1 és 0 közötti tartományban azok a részvények vannak, melyekkel nem lehetett pozitív hozamot elérni, míg a 0-nál nagyobb értékek a pozitív hozamot jelzik. Például 1-es értéknél az életciklus alatt 100% a hozam, azaz dupláztuk a tőkét, a 10-es érték 1000%, azaz tízszereztük a pénzünket.

forrás: Do Stocks Outperform Treasury Bills?

A fentieket összegezhetjük tehát úgy, hogy általánosságban az árfolyam-kockázat egy lényegesen gyakrabban, a kereskedők, befektető számláját lényegesen jobban érintő kockázati elem. Ezzel szemben a csőd ritkább esemény, ráadásul a legtöbb befektető nem fókuszált-portfólióban gondolkodik, és a szélesen diverzifikált portfóliók jelentősen csökkentik a csődkockázat következményeit. Ugyanakkor léteznek mutatók, melyekkel egyszerűen mérhetjük a csőd kockázatát. Ráadásul az is megfigyelhető, hogy a magas csődkockázat alacsonyabb jövőbeni hozammal jár együtt. A fentiek ellenére mégis érdemes az alábbiakat elolvasni ugyanis vizsgálatok kimutatták, hogy nagy az átfedés a kockázatos, magas csődkockázatú társaságok és a lottó-részvények halmaza között. Márpedig befektetők széles köre kedveli a lottó-típusú részvényeket, és a cikk végére az is világos lesz az olvasó számára, hogy ennek mi az oka.

Hogyan mérjük a csőd kockázatát? Ohlson O-score

James Ohlson, a New Yorki Egyetem közgazdásza az 1980-as években dolgozta ki formuláját, mely magas megbízhatósággal képes előrejelezni a következő két évben bekövetkező csődeseményt. Ohlson egy korábban publikált mutató, az Altman Z-score jelzéseihez hasonló jelzőrendszert alakított ki.

A fentiek szerint tehát Ohlson 2000 társaság vizsgálatával azonosította azokat a tényezőket, melyek jelezhetik a közelgő csődjét egy társaságnak, és ezeket a tényezőket egyetlen képletbe foglalta össze:

forrás: https://en.wikipedia.org

Magyarázatok:

- TA = a társaság összes eszköze

- GNP = az összes nemzeti termék árszintjének indexe

- TL = összes kötelezettség

- WC = working capital, működő tőke

- CL = rövid lejáratú kötelezettségek

- CA = forgóeszközök

- NI = adózás utáni jövedelem

A képletet tanulmányozva látható, hogy bizonyos összevetések képezik a pontrendszer alapját. Például vizsgáljuk az összes kötelezettség (TL) és az összes eszköz (TA) arányát. Értelemszerűen az eladósodott társaságok esetében egy nagyobb számértéket kapunk, ami növeli az O-score végső pontértékét.

Hogyan lehet kiszámolni az O-score mutatót?

A fenti adatok gyakorlatilag a társasági mérlegből kikereshetők. Ennek lépéseit azért nem mutatom be, mert az altman Z-score mutató tárgyalásakor részleteztük, és az O-score esetében is nagyon hasonló adatokat kell kigyűjteni.

Hozzá kell tenni a fentiekhez, hogy az egyéni befektetőknek nem szükséges kiszámolni az O-score értéket, mert számos adatbázisban megtaláljuk az egyes részvényekre vonatkozóan. Amíg azonban a Z-score mutatók megtalálhatók ingyenes adatbázisokban, addig az O-score fizetős adatbázisokban érhető el. A Z-score adatbázisok:

- marketinout.com részvényszűrője

- chartmill.com részvényszűrője

- screener.in részvényszűrője, lásd itt

Törekedjünk tehát arra, hogy nagy vonalakban megértsük az O-score képletében szereplő összefüggéseket, mert ezek egyébként is jelezhetik egy társaságnál a pénzügyi nehézségeket.

Mikor jelzi a csődöt az O-score mutató?

Általánosságban azt lehet mondani, hogy ha egy társaság esetében az O-score mutató értéke nagyobb, mint 0,5, akkor a társaság nagy valószínűséggel csődbe fog menni két éven belül.

A későbbi kutatások arról árulkodnak, hogy az O-score mutató megbízhatósága igen magas, 90% feletti.

Mi a különbség az O-score és a Z-score között?

A Z-score egy korábban kifejlesztett mutató csődesemények előrejelzésére. A kifejlesztéséhez 66 társaság pénzügyi adatait használta fel Altman, így a mutató megbízhatósága 70 százalékos volt. Ezzel szemben az O-score mutató kifejlesztéséhez már 2000 társaságot vizsgáltak meg, így a megbízhatósága 90% feletti

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.