Cikkünkben a nyersanyag-kereskedéshez szükséges tudnivalókat foglaljuk össze. Megbeszéljük hol, milyen termék segítségével kereskedhetünk nyersanyagokkal. Szó lesz a nyersanyag határidős kereskedéséről, a nyersanyag CFD és ETF termékekről, a nyersanyagrészvényekről, a nyersanyag-kapcsolt devizákról. Témáink:

- Mit jelent a nyersanyag-kereskedés?

- Határidős nyersanyag-ügyletek sajátosságai

- Határidős, futures ügylet kamattartama

- A nyersanyag-kereskedés tőkeáttétes

- A határidős nyersanyag-ügyletek lejárattal rendelkeznek

- A határidős nyersanyag-ügyletek kontraktusméretei

- Nyersanyag-kereskedés a határidős piacon kívül

- Kereskedés nyersanyag CFD termékekkel

- Nyersanyag ETF alapok kereskedése

- Határidős nyersanyag ETF-ek

- Nyersanyag ETN termékek

- Nyersanyagrészvények

- Melyek a nyersanyag-kapcsolt, commodity devizák?

- Milyen kapcsolat van az árupiaci termékek és a nyersanyag kapcsolt devizák között?

- Van korreláció a nyersanyagok ára és a nyersanyag kapcsolt devizák között?

- A nyersanyagok ármozgása előrejelzi a nyersanyag devizák árfolyamát?

Mit jelent a nyersanyag-kereskedés, befektetés?

A nyersanyagok különböző árupiaci termék, melyek között a legtöbbször a különböző fémeket, ásványkincseket értjük. Ezekkel a termékekkel a világ különböző pontjai kereskedhetnek a piaci szereplők. A kereskedési helyszíneket általában határidős tőzsdéken találjuk meg. Ebből pedig az is következik, hogy a nyersanyag-kereskedés határidős ügyleteken keresztül zajlik.

Hol találod a nyersanyag árakat?

Az alábbi képen a nyersanyag-piacon elérhető fémek, és árfolyamunk látható. A grafikonok alatt megtalálod a grafikonok forrását, mely oldalakon az aktuális nyersanyag árakat is megtekintheted. A fontosabb nyersanyagpiaci fémek az alábbiak:

- Arany

- Ezüst

- Platinum

- Réz (copper)

- Palládium

forrás: https://finviz.com/futures

Az árupiacokon a különböző gabonafélék kereskedésére is lehetőség van, így a nyersanyag-kereskedők ezeket a termékeket is elérhetik:

- Kukorica (Corn)

- Szója olaj (Soybean oil)

- Szója (Soybean étkezési)

- Zab (Oats)

- Rough Rice (rizs)

- Szójabab (Soybeans)

- Búza (wheat)

- Repce (Canola)

forrás: https://finviz.com/futures

A nyersanyag-piac harmadik kategóriájának angol megnevezése softs, mely alá a következő termékek tartoznak:

- Kakaó (Cocoa)

- Pamut (Cotton)

- Narancslé, koncentrátum (Orange Juice)

- Kávé (Coffee)

- Fa (Lumber)

- Cukor (Sugar)

forrás: https://finviz.com/futures

Az utolsó kategóriában az energiahordozókat találjuk, melyek az alábbiak:

- WTI olaj

- Brent olaj

- benzin (Gasoline)

- fűtőolaj (Heating Oil)

- földgáz (Natural Gas)

- Ethanol

forrás: https://finviz.com/futures

Az alábbiakban megnézzük a nyersanyag-kereskedéshez szükséges határidős ismereteket, illetve szó lesz azokról a kereskedési termékről, melyekkel kikerülhetjük a határidős piacot.

Határidős nyersanyag-ügyletek sajátosságai

A határidős ügylet, angolul futures, egy olyan ügylettípus melynek teljesítése a jövőben történik, ugyanakkor az ügyletet a jelenben kötik a résztvevő felek egy meghatározott (piaci ártól gyakran eltérő, legtöbbször magasabb) ún. határidős áron. Négy fontos dolgot emelnék ki a határidős nyersanyagokkal kapcsolatban. Ezek a következők:

- kamattartalom,

- a tőkeáttétel,

- kontraktus méret

- és lejárati időpont.

1) Határidős, futures ügylet kamattartama

A határidős árral kapcsolatban azt is érdemes tudni, hogy általában magasabb, mint az aktuális piaci ár. A különbség főleg akkor érezhető, ha magasabb a kamatkörnyezet. Ugyanakkor a lejárathoz közeledve egyre kisebb lesz a különbség (csökken a kamattartalom) a határidős és piaci ár között. Általánosságban tehát elmondható, hogy long pozíció (emelkedésre spekulálunk) esetén ezzel a különbséggel kamatot fizetünk, míg short pozíció esetén (esésre spekulálunk) kamatot kapunk. A fentieket figyelembe véve a határidős nyersanyagok ugyanúgy kereskedhető, mint például a részvények, azaz a szabványosított ügyletek szabadon adhatók vehetők, tehát nem kell megvárnunk a lejáratot.

2) A nyersanyag-kereskedés tőkeáttétes

Kockázatkezelés szempontjából érdemes szem előtt tartani, hogy a nyersanyag-kereskedés a határidős piacokon tőkeáttétes. Tehát nem kell a teljes pozíciót kifizetnünk, hanem csak egy meghatározott alapletét zárolására van szükség, ez az ún. fedezeti követelmény.

A továbbiakban pedig attól függően hogy nyereségünk, vagy veszteségünk képződik további ún. változó letétre is szükség van a pozíció fenntartásához. Ha ezt nem tudjuk biztosítani és az ellenkező irányba megy a termék ára, a veszteség oda vezethet, hogy kényszerzárják, kényszerlikvidálják a pozíciót. Bővebben itt beszéltünk erről.

3) A határidős nyersanyag-ügyletek lejárattal rendelkeznek

Bár fentebb utaltam arra, hogy a határidős ügyletek szabadon adhatók vehetők, azonban a részvénypiactól eltérően a nyersanyagok esetében lejárati időpontok vannak meghatározva. A lejáratkor pedig, ahogy fentebb megbeszéltük a termék kifut a mögöttes termék árfolyamán. Azaz a felek elszámolnak egymással. Itt arra kell figyelni, hogy a nyersanyag-kereskedés során az ügyletek elszámolásai fizikai elszámolással történik, azaz ha megvárjuk a termék lejáratát, akkor egy kiszállítási ügylet veszi kezdetét.

4) A határidős nyersanyag-ügyletek kontraktusméretei

A határidős ügyletek sajátossága, hogy ún. kontraktusokat, szabványosított csomagokkal tudunk üzletelni. Például 1 kontraktus határidős olaj a valóságban 1000 hordó olajat tartalmaz, vagy 1 kontraktus határidős arany a valóságban 100 uncia aranyra vonatkozik. A fentiek miatt a pozíció méretek is nagyobbak lehetnek, például ha az arany unciánként ára 1200 dollár, akkor 1 kontraktus arany határidős pozíció valós értéke 120.000 dollár. Találunk egyébként olyan arany határidős terméket, ahol 1 kontraktus 10 uncia aranyat tartalmaz.

Ebből látható, hogy a kontraktusméret meghatározza azt is, hogy mekkora a legkisebb felvehető pozíció méret. Mivel a nyersanyag-piacon a nagyobb piaci szereplők kötnek ügyletet, így legtöbbször a pozíció méretek egy átlagos kereskedő számára óriásiak. Ez alól kivételt jelent, ha ún. e-mini és e-micro termékek formájában is elérhető az adott nyersanyag.

A fenti leírásból sejthető, hogy a nyersanyag-kereskedést alapvetően nem a kisbefektetők számára találták ki, ugyanakkor ma már a származtatott piac annyira fejlett, hogy a fenti termékeknek létezik a kisbefektetők számára elérhető változata, melyek követik a határidős termékek árfolyamát. Ezek közül két fontosabb származtatott terméket emelhetünk ki: a nyersanyag CFD termékeket, és a nyersanyag ETF termékeket

Kereskedés nyersanyag CFD termékekkel

A nyersanyag CFD termékekkel jellemzően OTC brókercégek, vagy forex brókercégeknél találkozhatunk. A CFD kereskedés előnye a határidős kereskedéssel szemben, hogy kisebbek a pozícióméretek, így kisbefektető számára is elérhető kereskedési megoldást jelent. A nyersanyag CFD termékek széles köre érhető el CFD formában. Arany és ezüst, illetve réz kereskedési lehetőségek terjedtek el a legjobban, de kakaó, cukor, pamut, platina, kávé is elérhető a különböző forex brókercégeknél. De találkoztam már olyan brókercéggel, amelyik szarvasmarha, narancslé árupiaci határidős termékeit követte CFD formában. Nyersanyagok széles köre elérhető tehát OTC brókercégeken keresztül, de előfordulhat, hogy több cégnél is számlát kell nyitnunk, ha az árupiaci termékek nagyobb körét el szeretnénk érni.

A nyersanyag CFD termékek sajátossága a tőkeáttétel lehetősége, tehát a teljes megnyitott pozíció meghatározott része (például 1%-ka) kerül zárolásra fedezetként a számlánkon. A napon túl hosszabb ideig megtartott pozíciók esetében érdemes odafigyelni a kamatra is, ugyanis napon túl tartott pozíciók esetében kamatot számítanak fel. Bár ez sem jelentős összeg, jelenleg, amikor alacsonyak a piaci kamatok.

A legfontosabb szempont, hogy a nyersanyag CFD termékeknek is van lejárata, de ez sem igaz minden termékre, és minden brókercégre. Azoknál a brókercégeknél, ahol lejárata van az egyes nyersanyagoknak nézzük meg a lejárati időpontokat, és ezeket folyamatosan nyomon kell követni. Ugyanis ekkor automatikusan zárásra kerül a korábban megnyitott pozíció, és a kereskedő feladata az újonnan kiírt lejáratú nyersanyag CFD termékben megnyitni a pozíciót ismét.

Ha nyersanyag CFD termékekkel szeretnék kereskedni, akkor nemcsak a lejárati időpontok miatt érdemes a brókercég részletes CFD kereskedésről szóló dokumentumát tanulmányozni, hanem azért is, hogy a legkisebb kötésmérettel, kötésegységgel is tisztába legyünk. Fontos tisztába lenni, hogy a kötésegységek nem egységesek a különböző brókercégeknél. Például előfordulhat, hogy egyik brókercégnél a legkisebb nyitható pozíció WTI olajra 1 egység, ami 10 hordó olajnak felel meg, azaz 60 dolláros árfolyamnál az 1 egység 600 dolláros pozíciónyitását eredményezi. Ugyanakkor másik brókercégnél a WTI olajra a 0,01 egység a legkisebb pozícióméret, ami 1 hordó olajnak felel meg. Ha ez utóbb brókercégnél a 0,01 egység helyett 1 egység WTI CFD pozíciót nyitunk, akkor az 100 hordó olajnak, azaz 6000 dolláros pozíciónak felel meg. A CFD kereskedés sajátosságai tehát az árupiaci CFD termékekre is igazak, a CFD kereskedés sajátosságait a következő cikkekben tárgyaltuk részletesen: CFD kereskedés.

Nyersanyag befektetés ETF alapok segítségével

A nyersanyag ETF alapok sajátossága, hogy tőzsdén kereskedhető termékek, szemben a nyersanyag CFD termékekkel, melyek tőzsdék kívüli termékek. A nyersanyag ETF alapok két nagy csoportra bonthatók. Ezek közül az egyik az ún. fizikai ETF kategória, ami azt jelenti, hogy a nyersanyagot megvásárolja az ETF, és tárolja. Főleg arany, ezüst esetében találkozhatunk ilyen fizikai ETF alapokkal.

A másik esetben pedig nem fizikai termékekből képezik ki a portfóliót, hanem határidős termékekkel alakítják ki az ETF árupiaci portfólióját. Ez utóbbi esetben azonban hosszú távon nem biztos, hogy pontosan tudja az árupiaci termék árát követni az ETF. Erről a problémáról (contango-hatás) itt beszéltünk részletesen. A nyersanyag ETF-ek mellett az elmúlt években megjelentek az ún. nyersanyag ETN termékek is, melyek tőzsdén kereskedett kötvények. Az ETN tehát egy bank, pénzintézet által kibocsátott kötvény (még akkor is ha történetesen egy kávé árát követő ETN-ről beszélünk), azaz a kibocsátó intézmény nemfizetési kockázata is hozzáadódik ehhez a termékhez. A kibocsátó intézmény vállalja, hogy az hitelező (befektető, ETN vevője) által átvett összeget a mögöttes termék árfolyamának függvényében fizeti vissza. Az árupiac ETN formának az előnye, hogy ezzel a konstrukcióval pontosabban lehet követni a mögöttes termék árfolyamát. Az ETF és ETN kereskedés részletesen a következő cikkben található meg.

A nyersanyagalapok problémái

Az MNB adatbázisa szerint a hazai bankok választékában 17 nyersanyagalap érhető el. Az átlagos éves TER 1,7 százalék, de a 17 nyersanyagalapból 11 alapok alapja konstrukcióban működik, azaz az alapkezelő egy másik alap befektetési jegyeit vásárolja meg. Ennek az alapkezelőnek az alapkezelési díja nincs benne (itt beszéltünk erről a problémáról) az alábbi grafikonon látható éves költségekben. Az ETF alapokhoz képest tehát lényegesen drágábban érhetjük el a nyersanyagpiacot a hazai nyersanyagalapok többségével, illetve tegyük ehhez hozzá, hogy ugyanazokkal a problémákkal szembesülünk, azaz az alap portfóliójában határidős ügyletek szerepelnek, így a contango-hatással is számolnunk kell.

Hol találod a nyersanyag részvényeket?

Fentebb látható volt, hogy a különböző nyersanyag-befektetési termékkel számos probléma van. A határidős ügyletek lejárnak, folyamatos megújításukra van szükség, tőkeáttétes termékek. A CFD határidős ügyletek fenntartása swap fizetése mellett lehetséges, így csak rövid távú kereskedésre alkalmas ez a termék. A hagyományos befektetési alapok, ETF alapok jellemzően határidős ügyletekből építik fel a portfóliót, így a contango-hatás miatt nem képesek pontosan követni a nyersanyagok árát (jellemzően a befektető kárára). Egyes hagyományos árupiaci alapok más alapok befektetési jegyeit vásárolják meg (ez hazánkban jellemző), így az ilyen alapok alapja konstrukcióban duplán fizetjük az alapkezelési díjat. Hosszú távú befektetők számára az egyik lehetőség a nyersanyag fizikai formában történő megvásárlása. Azonban ez a nemesfémeket leszámítva jelentős tárolási költségekkel jár, ráadásul ÁFÁ-val növelten lehet ezeket a termékeket megvásárolni (kivéve befektetési arany). Kézenfekvő megoldást nyújthat, hogy szerezzünk tulajdonrészt olyan vállalatokban, melyek nyeresége és a nyersanyagárak között korreláció mutatható ki. Ezzel pedig eljutottunk a nyersanyagtermelő, feldolgozó vállalatok részvényeihez, melyeket az Egyesült Államok részvénypiacán az alábbi szektorokban és iparágakban találjuk meg:

- Energia szektor:

- Oil & Gas drilling iparág részvényei

- Oil & Gas refining iparág részvényei

- Thermal Coal iparág részvényei

- Uranium iparág részvényei

- Basic Materials szektor

- Aluminium iparág részvényei

- Steel iparág részvényei

- Gold iparág részvényei

- Silver iparág részvényei

- Lumber, Wood production iparág részvényei

- Copper iparág részvényei

- Building Materials

A nyersanyagrészvények és az árupiac közötti kapcsolat

Fentebb látható volt, hogy a nyersanyagrészvények jó alternatívát nyújthatnak az árupiaci termékek árfolyamának követésére. A témával kapcsolatos vizsgálatok azonban nem ennyire egyértelműek. A Fact and Fantasies About Commodity Futures cím alatt elérhető kutatásban több más szempont mellett megvizsgálták a nyersanyagrészvények és az árupiaci indexek közötti kapcsolatot. Ahogy az alábbi grafikonból kiderül, 1960-2004 közötti időszakon (a vizsgálatot később 2014-ig frissítették) kivehető az összefüggés a határidős piac (kék) és a nyersanyagrészvények (piros) között, különösen 1990 utáni időszakon. Azonban az átfogó korrelációs vizsgálat azt mutatja, hogy a két adatsor közötti korrelációs együttható mindössze 0,4. A korrelációs együttható a kapcsolat erősségét kifejező mérőszám (részletek itt), és ez alapján jelenthetjük ki azt, hogy a nyersanyagrészvények jó helyettesítői az árupiaci termékeknek. Ráadásul a nyersanyagrészvények és az amerikai részvénypiac közötti korrelációs együttható 0,57, mely azt mutatja, hogy a nyersanyagrészvények sokkal inkább részvények, mint árupiaci termékek.

Más vizsgálatokban, például a Commodity Prices and Related Equity Prices cím alatt elérhetőben is kutatták a kapcsolatot a nyersanyagrészvények és az árupiacok között, és arra a megállapításra jutottak, hogy a nyersanyagrészvények és az árupiaci között pozitív a kapcsolat. Ez azonban azt jelenti, hogy a magasabb nyersanyagrészvény ár a jövőben magasabb árupiaci árat eredményez, tehát a nyersanyagrészvényeknek van némi előrejelző szerepe. Ahogy az alábbi táblázatból is kiderül a béta tényezők pozitívak, és statisztikailag szignifikánsak (lásd t-stat oszlopok 2-nél nagyobb értékeit), a korrelációs együtthatók (R2, magyarázat itt) alapján kismértékű előrejelző képességről beszélhetünk.

További vizsgálatok azt is megállapították, hogy a fenti összefüggés a véletlennél jobb eredménnyel jelzi előre az árupiaci hozamok alakulását, különösen 1 hónapos (h=1) időtávon, lásd alábbi táblázat Success Ratio sorait (0,5, azaz 50 százaléknál jobb eredmények).

A fenti vizsgálatot a szerzők az alábbiakkal összegzik:

"In sum, we have also found strong evidence that the commodity-sensitive commodity price indices help forecast commodity prices out-of-sample over short horizons (one month)"

Azaz erős bizonyítékok vannak arra, hogy a nyersanyagrészvények képesek bizonyos fokig előre jelezni az árupiaci árakat különösen rövid távon (1 hónapos időszakon).

Melyek a nyersanyag-kapcsolt, commodity devizák?

Az alábbiakban megbeszéljük, hogy mennyire erős a kapcsolat a nyersanyagok árváltozása és a nyersanyag devizák árváltozása között. Keressük arra a kérdésre is a választ, hogy a nyersanyagok árváltozása előrejelezheti-e a nyersanyag-devizák árfolyamváltozását. A nyersanyag kapcsolt devizák olyan országok devizái, melyek gazdasági termelése (GDP) jelentős részarányban a nyersanyagok kibányászásától és külföldre exportálásától függ. Ezek az országok tehát a legnagyobb exportőrei a különböző nyersanyagoknak, és ebből már az is sejthető, hogy jellemzően a fejlődő (emerging) és feltörekvő (frontier) országok devizái sorolhatók a nyersanyag-devizák körébe. Ezen kívül pedig az új-zélandi dollár (NZD), a dél-afrikai rand (ZAR), a brazil reál (BRL), az orosz rubel (RUB), a chilei peso (CLP), az ausztrál dollár (AUD) és a kanadai dollár (CAD) sorolható legfőképp a nyersanyag kapcsolt devizák közé.

A fenti országok tehát a legfontosabb nyersanyagok (réz, az olaj, a földgáz, az ezüst, az arany, a vasérc) kitermelésében, exportálásában élen járnak. Az alábbi képen a világ rézexportjának szerkezete figyelhető meg. Chile és Oroszország a két legnagyobb szereplő.

forrás: https://oec.world/en/visualize/tree_map

A következő grafikonon a vasérc-export legnagyobb szereplői láthatók.

forrás: https://oec.world/en/visualize/tree_map

Az alábbi grafikonon a nemesfémeket exportáló országokat látjuk.

forrás: https://oec.world/en/visualize/tree_map

Következő grafikonon a nyers petróleumot exportáló országok listája követhető.

forrás: https://oec.world/en/visualize

A fentiekből jól látszik, hogy a felsorolt nyersanyag-devizák mögötti országok gyakorlatilag a legnagyobb exportőrei a különböző nyersanyagoknak, árupiaci termékeknek.

Milyen kapcsolat van a nyersanyagok és a nyersanyag-kapcsolt devizák között?

A nyersanyagok és a nyersanyag kapcsolt devizák közötti összefüggés egyszerűen megérthető, ha egy deviza és egy nyersanyag árfolyamát egyetlen grafikonon jelenítjük meg. Erre a célra jól használható a tradingview.com árfolyamelemző, és ahogy az alábbi képen is látható, a kanadai dollár (kék) és a WTI olaj (sárga) árfolyama úgy tűnik, hogy együtt mozog.

A következő grafikonon pedig az ausztrál dollár (AUD/USD) és a határidős vasérc árfolyama közötti kapcsolat figyelhető meg.

A fenti vizsgálatok azonban erősen szubjektívek, hiszen a grafikon méretezésével, az időszak változtatásával eltorzíthatjuk az eredményt, így objektívebb vizsgálatokat különböző korrelációs számításokkal végezhetük (például Pearson, Spearman, Kendall).

Van korreláció a nyersanyagok ára és a nyersanyag-kapcsolt devizák között?

Az interneten számos korrelációs táblázatot találunk, így gyakorlatilag bármikor vizsgálni tudjuk a devizák és a nyersanyagok közötti korrelációt. Példánkban én az Oanda brókercég oldalán elérhető korrelációs táblát mutatom be. A korrelációs együttható értelmezéséhez azt kell tudni, hogy:

- Ha a korrelációs együttható értéke nulla, akkor a két adat között nincs lineáris kapcsolat, ami gyakran azt is jelenti, hogy a két adat független egymástól.

- Ha a korrelációs együttható értéke 1, akkor a két adat között teljes lineáris kapcsolat mutatható ki, azaz a két adat összefügg.

- Ha a korrelációs együttható értéke -1, akkor is van összefüggés a két adat között, de ellentétes irányú.

Ebből például jól látható, hogy nincs erős korreláció a magyar forint és a WTI olaj, illetve a réz árfolyama között.

Ezzel szemben az ausztrál dollár (AUD/USD) lényegesen erősebb korrelációt mutat a fenti két nyersanyaggal összevetve.

Ha a fenti korrelációs vizsgálatokat megnézzük az ismertebb nyersanyagok esetében (réz, ezüst, arany, olaj megtalálható a táblázatban), akkor látható, hogy rövidebb időtávon nem olyan erős a nyersanyag-deviza és az árupiaci termék közötti korreláció.

A nyersanyagok ármozgása előrejelzi a nyersanyag-devizák árfolyamát?

Nagyon sok devizapiaci kereskedő azért követi a nyersanyag-piacot, a nyersanyag-piaccal kapcsolatos híreket, mert azt gondolják, hogy a nyersanyagok árának változása képes bizonyos szintig megjósolni a nyersanyag-devizák árfolyamváltozását. Ha azonban alaposan megnézzük a rövid távú korrelációs együtthatókat, akkor látható, hogy a hosszabb távon erősnek tekinthető korreláció rövid távon nem mutatható ki.

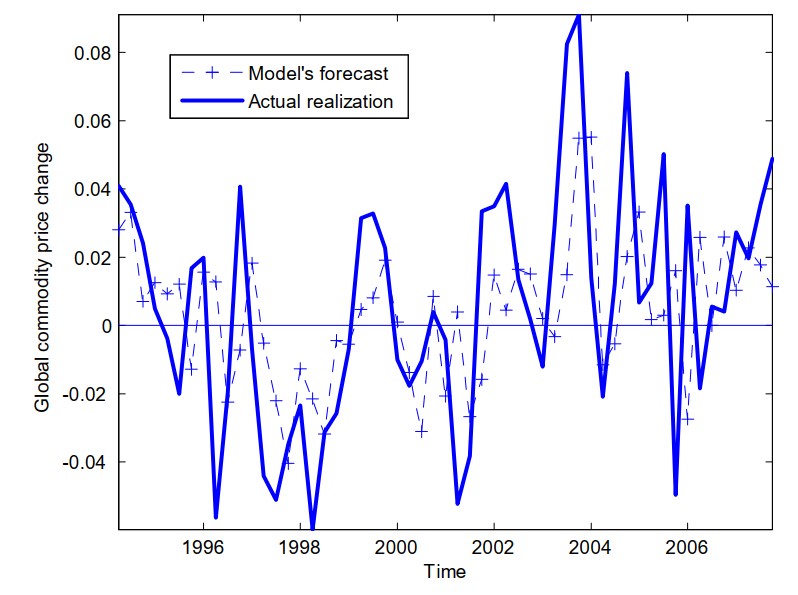

A témával kapcsolatban két jelentősebb vizsgálat is készült az elmúlt években. Az egyik kutatásban negyedéves adatokon vizsgálták meg kb. 20-30 évre visszatekintve (devizánként eltérő a visszatekintési időszak) az ausztrál dollár, a kanadai dollár, a chilei reál, az új-zélandi dollár, és a dél-afrikai rand árfolyamát. A vizsgálat célja az volt, hogy ok-okozati összefüggést keressenek a nyersanyag-devizák és a nyersanyagok ára között. Ennek kiderítésére a Granger-féle oksági vizsgálattal elemezték az adatokat. Ennek a vizsgálatnak az a lényege, hogy oksági kapcsolatot keresünk X és Y között (esetünkben nyersanyagdeviza ára és nyersanyagok ára) úgy, hogy X változó oka legyen Y változónak, de Y változó ne legyen oka X változónak. Az eredmények azt mutatták, hogy a nyersanyagárak és a nyersanyag-devizák között nincs oksági kapcsolat, azaz a nyersanyagárak változása nem jelzi előre a nyersanyagdevizák árának változását (negyedéves távon). Ugyanakkor az oksági kapcsolat fordítottja kimutatható, azaz a nyersanyag-devizák árfolyamának változása előrejelzi a nyersanyagárak változását. Az alábbi képen a szaggatott vonal jelzi az előrejelzési modellt, melyet a nyersanyag-devizák árfolyam-változásából nyernek ki. A folyamatos vonal a tényleges árupiaci árváltozást jelzi. Látható, hogy az előrejelzett és a tényleges változás között van kapcsolat, és nem véletlenszerű az előrejelzés eredménye.

forrás: Can Exchange Rates Forecast..

A szerzők véleménye szerint a fordított ok-okozati összefüggésnek az az oka, hogy a devizapiac sokkal közelebb áll a hatékony piacok állapotához. Ezzel szemben az árupiacok lényegesen távolabb vannak a hatékony piacoktól (kevesebb szereplő, piacra lépés korlátozott stb.), így a jövőre nézve hasznos információt nyerhetünk ki a devizapiacból az árupiac vonatkozásában, de fordítva nem figyelhető meg a hatás.

Egy másik vizsgálatban a fentieknél részletesebb, napos árfolyamadatokkal dolgoztak. Itt két árupiac index (S&P GSCI index és CRB commodity index) ármozgását vetették össze az ausztrál dollár (AD), a kanadai dollár (CD), a dél-afrikai rand (RA), az új-zélandi dollár (NZ) és a japán jen (JY) árfolyamával. Napos árfolyamadatokat vizsgálva nem találtak szoros korrelációt az árupiaci indexek és a devizák árfolyamváltozása között. A korrelációs együttható 0,2-0,4 közötti (lásd alábbi képen), azaz van a két adat között összefüggés, de alacsony az erőssége.

forrás: The Relationship between Commodity Prices and Currency..

A kutatás fő megállapítása, hogy a nyersanyagok és a nyersanyag kapcsolt devizák ára egyidejűleg mozdul el. A vizsgálatban nem tudták kimutatni, hogy a nyersanyagok ára előrejelzi a devizák árának változását, sőt arra sem találtak bizonyítékot, hogy a nyersanyag kapcsolt devizák képesek előrejelezni a nyersanyagok árfolyamát. A fentiek azt jelzik, hogy az információ napon belül beépül a termékek árába, azaz maximum a daytrade kereskedők tudják kihasználni a nyersanyag devizák és a nyersanyagok ára közötti kapcsolatot.

Bár az az általános vélekedés, hogy a nyersanyagok és a nyersanyag-kapcsolt devizák árfolyama között van összefüggés, a kutatások azt mutatják, hogy napon belül árazódik az információ a piacon. Elképzelhető, hogy számos alkalommal követi az egyik termék ára a másikat, de ennek számos más oka is lehet (akár a véletlen), tekintettel arra, hogy egy deviza árfolyamára számos más tényező is hat.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.