Az elmúlt hetekben egyre többször kerül elő a gazdasági válság leírására vonatkozóan a gazdasági depresszió szó, amely valamelyest különbözik a recessziótól, így a téma aktualitására tekintettel most megnézzük, mi a különbség a gazdasági recesszió és a gazdasági depresszió között, illetve arról is szó lesz, hogy milyen forgatókönyvekben gondolkoznak az elemzők a koronavírus járvány gazdasági hatásaira vonatkozóan. Megbeszéljük, mi a különbség a V-alakú, U-alakú, és L-alakú gazdasági válságok között, és arról is szó lesz, hogy a lehetséges 9 forgatókönyv alapján mikor érdemes részvényt vásárolni. Kezdjük először a gazdasági recesszió, gazdasági depresszió közötti különbségekkel, utána beszéljük meg a koronavírus járvány lehetséges gazdasági hatásait.

Témáink:

- Mi az a gazdasági recesszió?

- Mi az a gazdasági depresszió? Miben tér el a recessziótól?

- Milyen gazdasági hatása lesz a koronavírus járványnak?

- Meddig tart a koronavírus járvány utáni gazdasági válság?

- Mi a különbség a V-alakú, L-alakú, és U-alakú gazdasági válság között?

- A 9 lehetséges forgatókönyv áttekintése

- Mitől függ, hogy melyik forgatókönyv valósul meg?

- Mire figyeljenek a részvényvásárlás előtt állók?

Mi az a gazdasági recesszió?

A gazdasági recesszió tulajdonképpen egy ország, térség gazdaságának a zsugorodását jelzi. Fontos azzal is tisztában lenni, hogy az üzleti ciklus természetes része, azaz előbb utóbb bekövetkezik a recesszió, mely a korábbi gazdasági növekedés korrekciója tulajdonképpen.

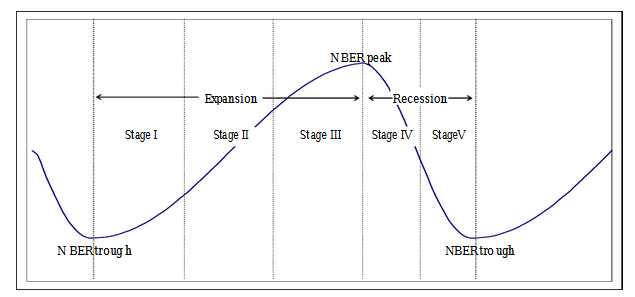

Az NBER (The National Bureau of Economic Research) az alábbi grafikon szerint értelmezi a gazdaság ciklikusságát. A Stage I, Stage II, és Stage III fázisok a fellendülés, konjunktúra időszaka. Ez az az időszak, amikor a gazdaság bővül, növekedés tapasztalható, egészen a csúcsig (NBER peak) bővül a gazdaság. Ezt követi a Stage IV és Stage V fázisa, ami gyakorlatilag a recesszió időszaka. A konjunktúra és a recesszió azért van különböző fázisokra bontva, mert az egyes fázisoknak számos jellegzetessége van, például más-más iparágak tudnak fejlődni az adott időszakban. Ezt az összefüggést egyébként különféle befektetési stratégiák ki is használják, ilyen például a szektor rotáció piaci anomáliája, melyről a Tények és Tévhitek a Tőzsdéről, Befektetésről című könyvben is beszéltem.

A recesszió megállapításához az NBER számos különböző indikátort, mutatót vizsgál. Többek között a GDP, munkanélküliség, kiskereskedelmi forgalom, ipari termelés, és megfigyelhető, hogy a recesszió során ezek a mutatók romló gazdasági állapotot jeleznek. Szintén megfigyelhető, hogy a recessziók 5-10 évente bekövetkeznek az Egyesült Államokban, és átlagosan 14 hónapig tartanak. Az alábbi táblázatban össze is gyűjtöttem az utóbbi 100 év recesszióit.

|

Recesszió kezdete |

Recesszió hossza (hónap) |

S&P500 visszaesés |

|

2007. december |

18,00 |

-50% |

|

2001. március |

8,00 |

-30% |

|

1990. július |

8,00 |

-20% |

|

1981. július |

16,00 |

-26% |

|

1980. január |

6,00 |

-30% |

|

1973. november |

16,00 |

-51% |

|

1969. december |

11,00 |

-33% |

|

1960. április |

10,00 |

-11% |

|

1957. augusztus |

8,00 |

-20% |

|

1953. július |

10,00 |

-8% |

|

1948. november |

11,00 |

-16% |

|

1945. február |

8,00 |

-15% |

|

1937. május |

13,00 |

-43% |

|

1929. augusztus |

43,00 |

-80% |

|

1926. október |

13,00 |

-2% |

|

1923. május |

14,00 |

-16% |

|

1920. január |

18,00 |

-35% |

|

1918. augusztus |

7,00 |

-50% |

|

1913. január |

23,00 |

-21% |

|

Átlag: |

13,7 |

-29% |

Az alábbi grafikonon pedig a fenti adatokat szemléltettem. Itt megfigyelhető az a tendencia, hogy a recessziók hossza (sötét oszlopok) csökken, a konjunktúra időszaka (világos oszlopok) növekszik. Ez tulajdonképpen annak a jele, hogy a Fed aktívan beavatkozik a gazdasági folyamatokba, és megpróbálja a válságokat tompítani, a növekedést pedig minél tovább fenntartani. Nyílván ezeknek az eszközöknek is van hátránya, elég, ha csak az egyre jobban duzzadó Fed mérlegfőösszegre gondolunk, vagy a tartósan nulla kamatokra, melyek különböző hatásaival is számolnunk kell.

(forrás: Tények és Tévhitek a Tőzsdéről Befektetésről könyv)

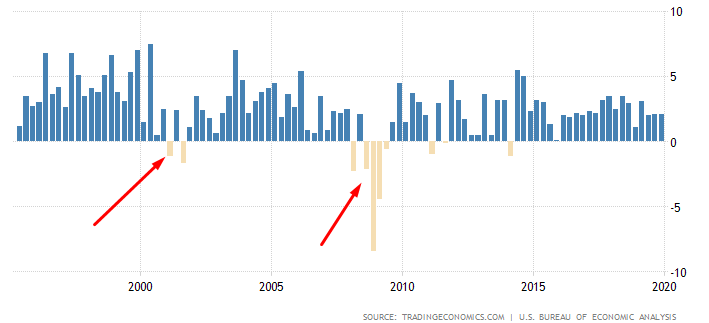

A következő képen a GDP visszaesést láthatod az elmúlt 20 év két legnagyobb recessziója során.

forrás: https://tradingeconomics.com/

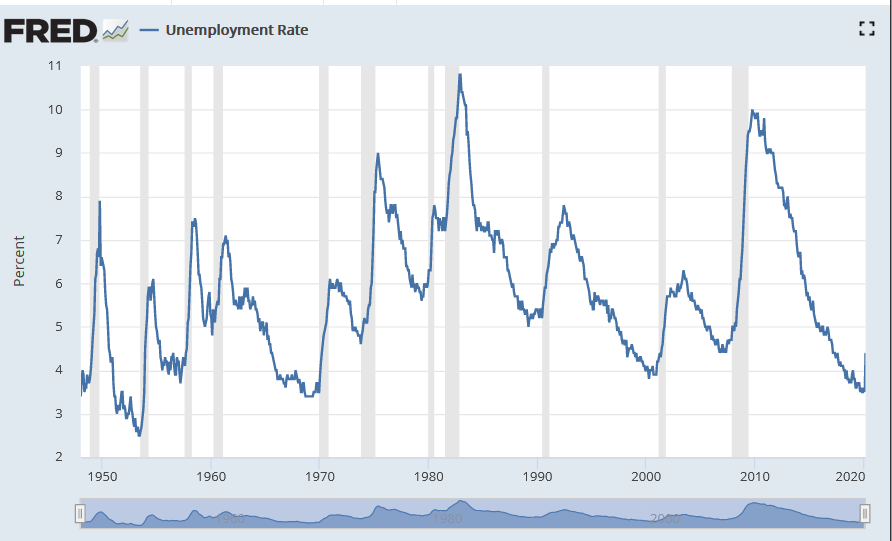

Emellett pedig a munkanélküliségi ráta is emelkedik a gazdasági válság alatt. Az alábbi grafikonon a szürke területek jelzik a recesszió időszakát. Megfigyelhető, hogy a recessziót megelőzően a gazdasági fellendülés időszakában a munkanélküliségi ráta alacsony, 3-5% közötti, majd pedig a recesszió alatt növekszik. Láthatunk példákat 9-11%-os munkanélküliségi rátákra, mely egy átlagos recesszió velejárója.

forrás: https://fred.stlouisfed.org/series/UNRATE

Természetesen a fenti események a tőzsdéken is követhetők, azaz a recessziók időszakában hosszú hónapokig tartó csökkenő trend, medvepiac alakul ki,, mely a jövőre nézve jó beszállási lehetőségeket jelenthet. Ezekben az időszakokban gyakori, hogy a részvénypiac olcsóvá válik és itt az olcsóságot az árfolyam és a megtermelt nyereség alapján állapítjuk meg. Erről részleteket itt olvashatsz: 30%-ot esett a tőzsde: Ideje részvényt vásárolni?

A fentiek miatt az Egyesült Államok részvénypiacain a múltban működő stratégiának bizonyult a részvények hosszútávú megvásárlása. Akár úgy, hogy új csúcson vásároltunk, vagy a válság mélypontját megpróbáltuk eltalálni különböző mean reversion technikákkal, esetleg a különböző passzív befektetési stratégiákkal.

Mi az a gazdasági depresszió? Miben tér el a recessziótól?

A gazdasági depresszió a recessziónál sokkal súlyosabb gazdasági válság, mely hosszútávú gazdasági visszaeséssel jár. Sokkal súlyosabb egy átlagos recessziónál, és nem is tekintjük a gazdasági ciklus természetes részének. Hozzá kell azonban tenni azt is, hogy a gazdasági depresszió egy nem hivatalos megnevezés. Sem az NBER, sem más szervezetek nem különböztetik meg a recessziótól. Mindenesetre elemzésekben, gazdasági médiában gyakran találkozunk a kifejezéssel, és általában az 1929-es nagy gazdasági világválságot hozzák fel példaként, mely az utóbbi 100 év legsúlyosabb gazdasági válsága volt.

A gazdasági depresszió jellemzője, hogy a reál GDP több, mint 10%-ot esik vissza, és a gazdasági lassulás legalább két évig tart. Az 1929-es gazdasági válságnak két fázisa volt. Az első 1929-1933 között, majd egy átmeneti javulás után 1937-1938 között újabb visszaesést tapasztalhattunk. Az Egyesült Államok gazdasági gyakorlatilag egy évtizedig nem tért vissza a normál, megszokott növekedési ütemhez.

A részvénypiaci hatások is katasztrofálisak voltak, azaz itt nem 30-50%-os visszaesést tapasztalhattunk, hanem a vezető tőzsdeindexek árfolyamuk 80%-90%-át veszítették el. A medvepiac pedig évekig tartott. Az alábbi táblázatban összehasonlíthatjuk a nagy gazdasági válság és a 2008-2009-es hitelválság fontosabb adatait

|

|

1929-es gazdasági válság |

2008-2009-es hitelválság |

|

Válság hossza |

10 év |

18 hónap |

|

GDP változás |

-33% |

-4,3% |

|

Munkanélküliségi ráta |

25% |

10% |

Milyen gazdasági hatása lesz a koronavírus járványnak?

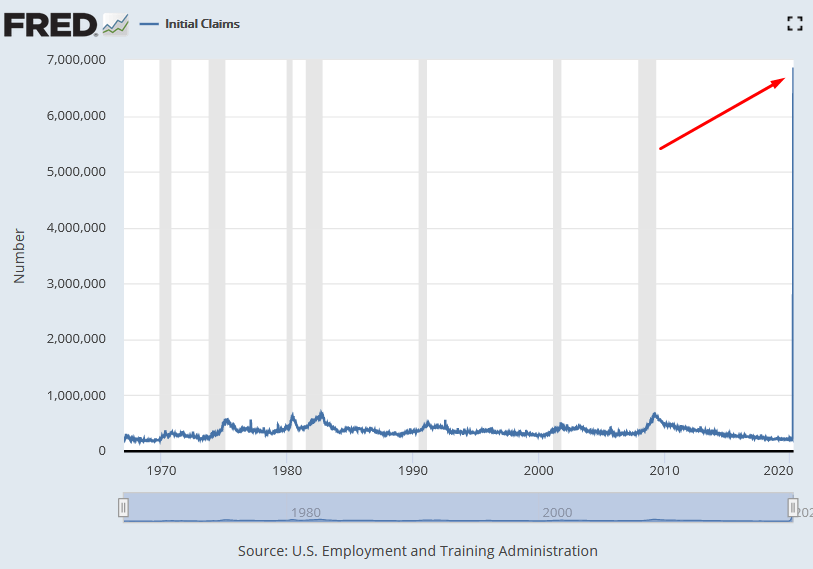

Figyelembe kell vennünk azt, hogy a koronavírus járvány természetében teljesen eltér az eddig recesszióktól, így a múltbeli válságok tanulmányozása nem biztos, hogy segíthet a folyamat megértésében, illetve csak korlátozottan. Egyrészt az elsődleges probléma az, hogy egyes iparágakat, szektorokat teljesen tönkretett a járvány. Itt legfőképpen a turizmushoz, utazáshoz, közlekedéshez köthető iparágakra kell gondolnunk. Ezekben a szektorokban nagyon sok ember veszítette el azonnal a munkáját, és várhatóan nagyon sok társaság fog csődbe menni. Nem véletlen tehát, hogy a heti újonnan munkanélküli segélyért folyamodók száma megugrott. A legnagyobb válságokban sem tapasztalhattuk azt, hogy ilyen gyorsan, ennyi ember veszíti el a munkáját, lásd alábbi képen:

forrás: https://fred.stlouisfed.org/series/ICSA

Értelemszerűen ez a folyamat a következő hetekben is folytatódni fog, bár valószínűleg kisebb számmal. Azonban a gazdasági folyamatok egymásra épülnek, azaz aki elveszítette a munkáját, kevesebb elkölthető jövedelemmel rendelkezik, így a fogyasztása csökkeni fog. Ez pedig már kihat más iparágakra is, azaz ezekben az iparágakban is csökkeni fog a cégek árbevétele. A csökkenő árbevételekre a cégek költségcsökkentéssel reagálnak. A költségcsökkentés része az elmaradó fejlesztések, beruházások, melyek más vállalkozásoknak eredményeznek alacsonyabb árbevételt. Illetve a költségcsökkentés része a feleslegessé váló munkaerő leépítése, azaz még több munkanélküli lesz, akiknek a jövedelem hirtelen lecsökken, így a fogyasztás még kisebb lesz. Látható tehát, hogy ez egy egymást erősítő folyamat, mely a maga természetes útján akár óriási és tartós gazdasági visszaesést is okozhat. Ugyanakkor ezt a problémát érzékelik a döntéshozók is, és az amerikai kormányzat óriási pénzköltésbe kezdett, hogy a fogyasztás eltűnését megakadályozza.

Felmerülhet a kérdés, hogy honnan van pénze erre a kormányoknak? Egyrészt a prociklikus gazdaságpolitikát folytató országok a konjunktúra időszakában megtakarítanak, azaz nem engedik el a költségvetés hiányát, esetleg a költségvetés nem lesz deficites (hiány), hanem többlete lesz, tehát ténylegesen megtakarít. A megtakarítás csökkenti az államadósságot, így mondhatnánk azt, hogy az államnak a gazdasági fellendülés időszakában azért kell megtakarítania, hogy a válságok időszakában költekezni tudjon, így a gazdasági károkat mérsékelni tudja. Ha pedig ez nem valósítható meg, akkor ott a másik eszköz, azaz pénzt kell nyomtatni, melyet a kormányzatnak kell adni. Ennek a folyamatát jól mutatja az alábbi ábra. Itt azt látjuk, hogy a koronavírus járvány hatására, hogyan nőtt a Fed mérlegfőösszege. Ebből a pénzből tehát megvásárolta a Fed az amerikai állam államkötvényét, a Fed lett a hitelező.

forrás: https://fred.stlouisfed.org/series/WALCL

Az alábbi táblázatban látható, hogy 2019-ben az amerikai államadósság 36,8%-ban a Fed-nél van.

| Intézmény | Részarány |

|

Amerikai kormányzat, FED |

36,8% |

|

Külföldi, nemzetközi szereplők |

28,5% |

|

Befektetési alapok |

9,4% |

|

Nyugdíjalapok |

4,2% |

|

Bankok |

3,5% |

|

Helyi önkormányzatok |

3,1% |

|

Egyéb |

14,5% |

Látható az is, hogy a 2008-2009-es válság is hasonló módon lett kezelve, és bár akkor is „átmenetinek” (ahogy most is) nevezték az intézkedéseket, a pénz soha nem lett visszavonva a gazdaságból.

Meddig tart a koronavírus járvány utáni gazdasági válság?

A legtöbb elemzőt azonban most az foglalkoztatja, hogy milyen mély lesz a válság, és meddig fog tartani. Alapvetően három esettel találkozhatunk: V alakú lefutás, U alakú, és L alakú gazdasági válság.

A V-alakú gazdasági válság tulajdonképpen azt jelentené, hogy a járvány korlátozására hozott intézkedések gyors gazdasági visszaesést okoznak, azonban a járvány végével hirtelen, erőteljes felpattanás következik be. Ez a részvénypiacon is követhető lesz, azaz a nagy beszakadás után a tőzsdék új csúcsokra emelkednek, és a frissen nyomtatott pénz támogatásával erőteljes bikapiac kezdődik.

Az U-alakú gazdasági válság esetében pedig nem lesz hirtelen felpattanás, hanem hosszabb ideig tartó gazdasági recesszió következik be, melyből lassú kilábalás lesz. Ekkor egy átlagos recesszió lefutására számítunk, melyről fentebb beszéltünk. Ez a tőzsdék szempontjából sem jó hír, hiszen az átlagos recesszió 14 hónapig tart, melynek során akár 30-50%-os részvénypiaci visszaesés is elképzelhető.

Az L-alakú lefutás a legrosszabb forgatókönyv, azaz erőteljes visszaesés, majd még hosszabb ideig tartó kilábalás, a gazdasági depresszióhoz hasonló állapottal jellemezhető eset. A tőzsdékre nézve ez tekinthető a legrosszabb forgatókönyvnek.

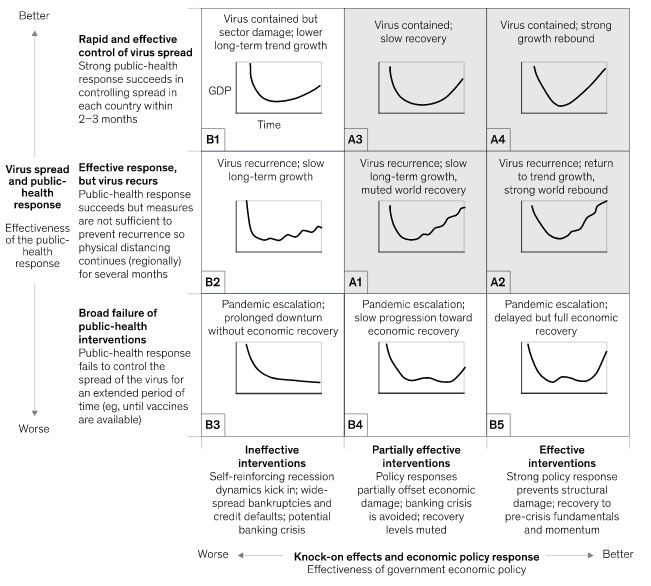

Az alábbi képen nagyon jól látható összefoglalva a három lehetséges eset, kilenc különböző forgatókönyv formájában. Az Y tengelyen a vírus elleni védekezés hatékonysága, az X tengelyen a gazdasági intézkedések hatásossága látható. A legjobb esetet az A4 forgatókönyv esetében látjuk. Ez a forgatókönyv azzal számol, hogy a vírus elleni védekezés hatékonyan korlátozza a vírus terjedését, és 2-3 hónap alatt kontrollálni tudják az országok a vírus terjedését. Ehhez a forgatókönyvhöz még az is hozzátartozik, hogy a gazdaságpolitikai intézkedések hatásosak lesznek, a munkahelyeket sikerül megőrizni az átmeneti intézkedésekkel, a cégek nem mennek csődben, nem építenek le. Ekkor a járvány kontroll alatt tartásával visszatér minden a régi kerékvágásba, a fogyasztás is. Ebben az esetben V alakú lefutása lesz a válságnak. A legrosszabb esetet a B3 forgatókönyv alatt találjuk. Ekkor a koronavírus terjedését nem sikerül korlátozni, kontroll alatt tartani, és hosszabb ideig terjed a vírus (például amíg vakcina nem áll rendelkezésre). Ha ez a forgatókönyv a hibás gazdaságpolitikai lépésekkel, az intézkedések hatástalanságával párosul, akkor L alakú lefutása lesz a gazdasági válságnak.

forrás: mckinsey.com

A szürke terület alatt találjuk az A1-A4 forgatókönyveket, melyek az elemzők szerint a leginkább valószínűek. Ebben V alakú és U alakú lefutások láthatók. Értelemszerűen az A1 és A3 forgatókönyvek U alakúak, tehát a négy eset közül ez a kettő a rosszabb eset. Az alábbi grafikonon látható, hogy A1 forgatókönyv esetében 13%-os, A3 esetén 8%-os reál GDP visszaesést várnak az elemzők. Jól látszik a grafikonon, hogy ez a visszaesés elmaradna az 1929-es gazdasági válság 30%-os visszaesésétől, de a második világháború óta ez lenne a legnagyobb visszaesés. Ide kattintva érdemes elolvasni a teljes tanulmányt, a fentiekben csak egy szűk részletre tértünk ki.

forrás: mckinsey.com

Mire figyeljenek a részvényvásárlás előtt állók?

A fentiekből már látható, hogy senki nem tudja, hogy V, U, esetleg L lefutása lesz a válságnak. Ugyanakkor részvénypiaci befektetőként nem mindegy, hogy milyen lefutása lesz a válságnak. A V-alakú esetében, aki most bevásárolnak, azok jól járnak, hiszen 20-30%-os korrekció után lépnek be a részvénypiacra. Ez növelheti a következő években az átlaghozamát a befektetésünknek. Most még jó ötletnek bizonyul a részvényvásárlás, még mindenki bátor. Tele a Facebook tőzsdeszakértőkkel, oktatókkal, akik most azt javasolják, vásárolj részvényt. Az okok az ismert tőzsdei közhelyek: „akkor kell venni részvényeket, ha vér folyik az utcán” és a „20 évente van ilyen lehetőség” vagy „ha aranyeső hull, ne a gyűszűt tedd ki, hanem a vödröt”,

A közhelyek helyett inkább azt kellene átgondolnod, hogy ha egy 20-30%-os korrekcióban szállsz be, akkor mit veszíthetsz. Ha ugyanis U, vagy L alakú recesszió jön, akkor még a részvénypiaci visszaesés elején járunk, és még hosszú hónapokon keresztül esni fognak a részvények. Ez pedig jelentős vagyonvesztést, és lelki terhelést okozhat. Elméletben könnyű betervezni a veszteséget, azonban amikor eljön a medvepiac, és a befektető elkezd veszíteni, akkor már nem nyitogatjuk annyit a számlatörténetet, nem nézzük a pozícióinkat, és azon gondolkodunk, hogy nem kellett volna a barátunkra, brókerünkre, tanácsadónkra hallgatni (mások hibáztatás is klasszikus tőzsdepszichológiai hiba). A vagyon pedig egyre inkább fogy, közben pedig a válság kiteljesedik, már reálgazdasági hatásai is lesznek, ismerőseink, családtagjaink, akár saját magunk életében is érezzük a válságot. Például növekszik a munkanélküliség, a vállalkozók bevétele csökken. Emellett a hírekben nagyrészt a negatív események kerülnek előtérbe, a teljes pénzügyi, gazdasági összeomlással szembesülünk hosszú hónapokon keresztül, amely egy folyamatos feszültséget, lelki terhet jelent. A veszteségek, pénzügyi veszteség pedig agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar.

Ez pedig azt jelenti, hogy a befektető nem bírja ki, és a mélypont közelében elad, leépíti a részvénykitettségét. Az átlagos befektető tehát drágán vesz, és olcsó ad el. Sajnos tapasztalat nélkül nagyon nehéz ezen a helyzeten uralkodni.

Azt is érdemes mérlegelni, hogy ha most kimaradsz, és valóban a V alakú forgatókönyv valósul meg, akkor miről maradsz le: 20-30%-os nyereségről. Megér-e 20-30% nyereség a fenti kockázatokat? Azt is vedd figyelembe, hogy ha most befekteted a tőkéd, és L vagy U alakú forgatókönyvek valósulnak meg, akkor nem biztos, hogy marad tőkéd, vagy lelki erőd arra, hogy ismét részvényt vásárolj a mélyponton. Ezt a mérlegelést, a hozam és kockázat összehasonlítását mindenkinek saját maga kell elvégezni, mint sem egy tanácsadóra, értékesítőre, oktatóra hallgatva, akivel érdekkonfliktusban vagyunk.

Ha pedig U alakú, esetleg L alakú recesszió köszönt be, akkor hosszú hónapokra vagyunk attól, hogy részvényvásárláson gondolkodjunk. Láthattuk a múltbeli példákat, hogy a részvénypiacok ilyen eseteken 50-80%-ot is eshetnek, és az esés azzal is jár, hogy a nyereség viszonyában is olcsó lesz a részvénypiac (alacsony Shiller P/E ráta). Ez pedig magasabb jövőbeni hozamot jelent.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.