Cikkünkben a momentum-anomáliáról, a momentum-stratégiák egyik nagy problémájáról, a momentum crashes jelenségről fogunk beszélni. Ezek a helyzetek ugyanis azt eredményezik, hogy a momentum stratégiáknak megnövekszik a volatilitása, a kockázata, azaz veszíteni fogunk a módszerrel. Az alábbiakban megbeszélünk egy vizsgálatot, mely a momentum crashes problémát alaposan tanulmányozta, és melyből kiderül, milyen megoldásokkal kerülhető el ez a hiba. Témáink:

- Mit tudunk a momentum-anomáliáról?

- Mit jelent a momentum crashes?

- Mikor következik be a momentum crashes?

- Hogyan jelezhető előre a momentum crashes?

- Dinamikus momentum stratégia

- Dinamikus momentum stratégia európai, ázsiai tőzsdéken

- Mire figyeljünk a fenti vizsgálattal kapcsolatban?

- Egy másik megoldás a problémára

Mit tudunk a momentum-anomáliáról?

A momentum-anomália a három ismert árfolyamhatás egyike (a másik kettő a short-term reversal és a long term-reversal hatás). A momentum lényege, hogy a közelmúltban (1-12 hónap) jó eredményt hozó részvények a közeljövőben (1-12 hónap) is jó teljesítményt nyújtanak. Az összefüggés csak részvények széles körén értelmezhető, több tucat részvényen egyszerre, így a momentum stratégiák portfóliójában ETF alapokat vagy több tucat egyedi részvényt találunk.

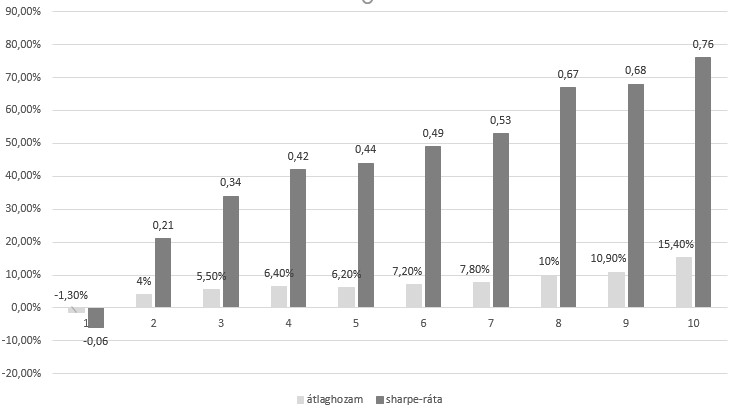

A momentum anomáliát 1993-ban fedezte fel Jegadeesh és Titman. A vizsgálatok lényege az volt, hogy a múltbeli 1, 3, 6, 12 havi teljesítményük alapján sorba rendezték a részvényeket, és azok a részvények, melyeknek a legjobb volt a múltbeli teljesítménye a következő hónapban, hónapokban, felülteljesítették a múltban gyenge teljesítményt hozó részvényeket a tőzsdén. A paraméterek (1, 3, 6, 12 hó) vizsgálatonként változnak, és egyes tőzsdéken, termékeken más-más időtávú visszatekintés hozhat jó eredményt, de a leginkább elterjed módszer a 6 havi, vagy a 12 havi momentum vizsgálata. Ha 12 havi momentumnál maradunk, akkor ez azt jelenti, hogy azok a részvények, melyek a legjobb teljesítményt hozták az elmúlt 12 hónapban, várhatóan a következő 1-12 hónapban felülteljesítik az előző 12 hónapban legrosszabb teljesítményű részvényeket. Az alábbi grafikonon egy 1947-2006 közötti vizsgálat eredménye látható. Ebben a munkában a múltbeli 12 havi teljesítmény alapján alakították ki a 10 kategóriát, és a következő hónap átlaghozamát (világosszürke oszlopok) vizsgálták. Az adatok a grafikonon már évesítve vannak, a sötétszürke hasábok a sharpe-rátákat mutatják.

A fentiekhez további adalék, hogy nem csak Jegadeesh és Titman által vizsgált időszakon (1926-tól kezdődön) létezik a momentum anomália, hanem újabb vizsgálatok 1866-1907 közötti időszakon is kimutatták, azaz vélhetően a momentum összefüggés mögött nem az adatbányászat áll, hiszen out of sample tesztek is rendelkezésünkre állnak. Emellett pedig a világ számos részvénypiacán megfigyelhető. A momentumnak azonban van egy sajátossága, ez az ún. momentum crashes jelenség. Mielőtt azonban erre tovább lépnék, olvasd el a momentum-anomáliával kapcsolatos leírásainkat:

Mit jelent a momentum crashes?

A momentum crashes jelenség alatt az értjük, hogy a momentum bizonyos, jól meghatározható piaci körülmények között nem működik. Ezek a medvepiacok, csökkenő trendek időszakai, azaz ezekben a helyzetekben a múltbeli nyertesek a jövőben vesztesek lesznek. Ráadásul a helyzetet bonyolítja, hogy teljes fordulat következik be a részvénypiacon, azaz a vesztesekből lesznek a nyertesek.

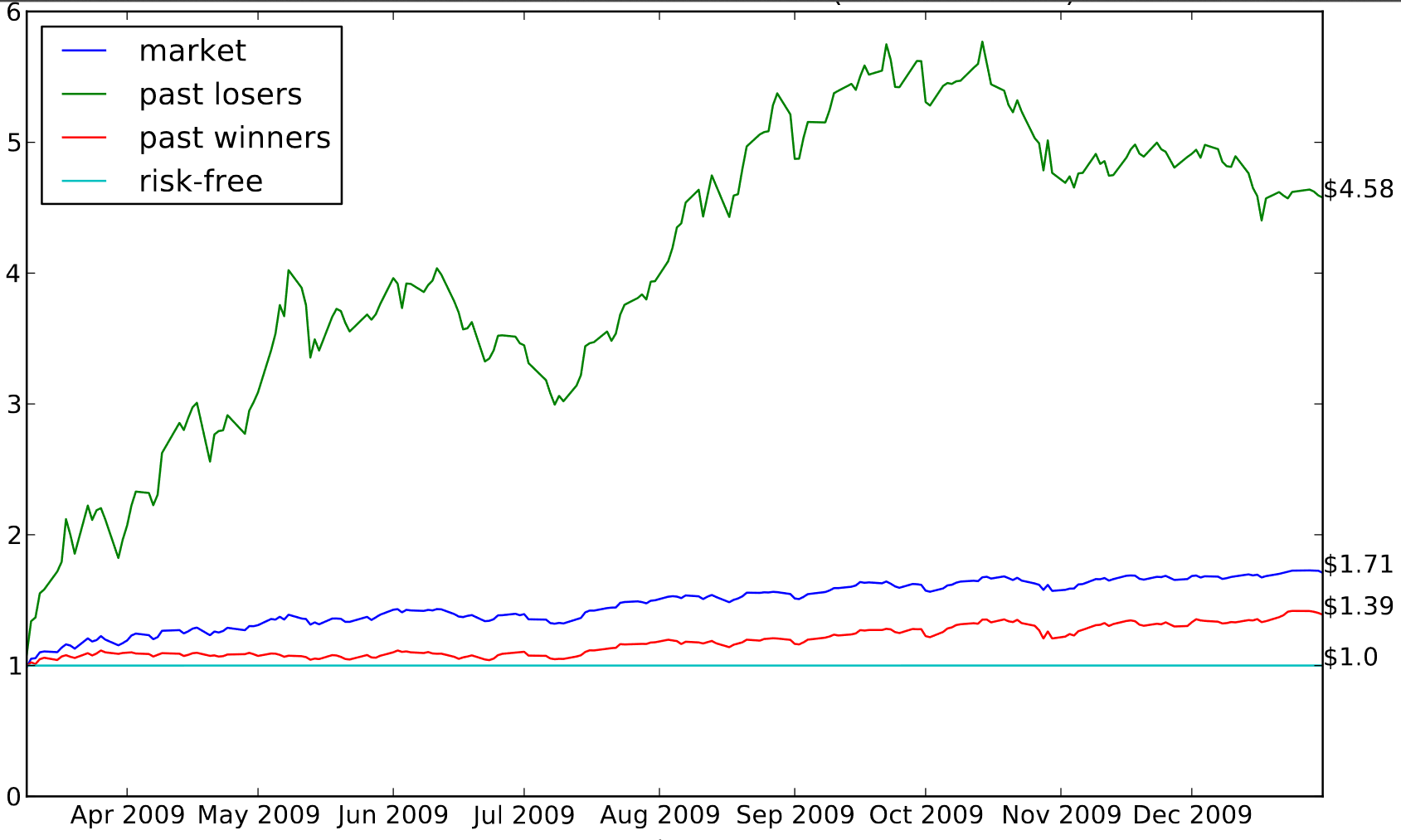

Az alábbi grafikonon a momentum-anomália 1950-2006 közötti időszakon figyelhető meg. Itt kék színnel jelöltük a kockázatmentes befektetéssel (kötvények) elérhető eredményt. A piros görbén látjuk az 1-es kategóriát, azaz mindig az előző időszak legrosszabbul teljesítő részvényeit vásároljuk. A zöld görbe szemlélteti a tőzsdeindexszel elérhető eredményt, és a türkiz színű görbe a 10-es kategóriával elérhető hozamot mutatja, azaz a legnagyobb momentummal rendelkező részvényeket. Ebben az esetben mindig az előző időszak legjobban teljesítő részvényeibe fektetjük a pénzünket.

forrás: Momentum crashes

Ha megnézzük a lenti ábrát, láthatjuk, hogy a legutóbbi válság (2008-2009) alatt a fentebb megfigyelhető sorrend megváltozik, és a 10-es kategóriába tartozó részvényekkel (türkiz színű görbe) lehetett a legrosszabb eredményt elérni. A legjobb eredményt pedig az 1-es kategóriába (zöld színnel) tartozó részvények hozták.

forrás: Momentum crashes

Nemcsak a 2008-2009-es gazdasági válságban tapasztalhatjuk a fenti helyzetet, ugyanez jellemezte az 1929-es nagy gazdasági világválságot követő időszakot. Az utóbbi 100 év leghosszabb medvepiacán 1932-1945 között a legerősebb momentummal rendelkező részvényekkel nem lehetett a tőzsdeindex hozamát felülmúlni, ugyanakkor a legalacsonyabb momentumú részvények lényegesen felülmúlták a tőzsdeindex hozamát.

Mikor következik be a momentum crashes?

A jó hír az, hogy a momentum crashes események bizonyos szintig előre jósolhatók. Benjamin Remy Chabot 150 évre visszatekintő vizsgálatából kiderül, hogy a momentum crahes nagyobb valószínűséggel következik be akkor, amikor magas hozamot lehet elérni a momentum stratégiákkal és közben a kamatok alacsony szintre esnek vissza. A kettő együtt azt eredményezi, hogy az arbitrázs lehetősége olcsóbb lesz, ráadásul a magasabb hozam felkelti a kereskedők figyelmét, így a momentum-prémium eltűnik a piacról. Tegyük hozzá ehhez, hogy számos tőzsdei anomália létezése mögött az az ok húzódik meg, hogy az adott piacon az arbitrázs lehetősége korlátozott (limits of arbitrage jelensége). Többek között ezért láthatjuk, azt, hogy a hatékony piacok állapotától távoli piacokon (alacsony piaci kapitalizációjú részvények, fejlődő országok részvénypiacai) erősebbek a tőzsdei anomáliák.

Mindenesetre a momentum crashes valószínűsége nagyobb, ha a momentum stratégiák jó eredménye alacsony kamatokkal párosul, de akkor is megnő a momentum crashes valószínűsége, ha a momentum jelentősen túlteljesíti a részvénypiacot.

A fentiekből indult ki a Dynamic Momentum and Contrarian Trading tanulmány szerzője, és megvizsgálta, mi történik akkor, ha a momentum stratégiát ellenkezőleg kötjük. Az érthetőség kedvéért röviden nézzük át a momentum stratégiákat:

- A klasszikus momentum stratégia (WML jelölés, azaz Winner Minus Loser) megvásárolja a múltbeli nyerteseket (1-12 hó) és ezzel egyező értékben, vagy egyező béta tényezővel (magyarázat itt) shortolja a vesztes részvények körét. Ezt a portfóliót folyamatosan felülvizsgáljuk, és folyamatosan a nyerteseket vásároljuk, a veszteseket shortoljuk. A stratégia paraméterei változóak, itt találod a magyarázatot hozzá. Emellett arra is oda kell figyelni, hogy nem egy-egy részvényen, hanem gyakori, hogy a részvénypiac 10-10 százalékán kötjük az ügyleteket (vagy ETF alappal).

- Kontra momentum stratégia (LMW, azaz Loser Minus Winner) lényege, hogy a múltbeli veszteseket (1-12 hó) vásároljuk, a múltbeli nyerteseket shortoljuk. Gyakorlatilag a momentum stratégia fordítottjáról van szó.

Hogyan jelezhető előre a momentum crashes?

Látható volt a fentiekben, hogy bizonyos helyzetek valószínűsítik a momentum crashes előfordulását. Ezt kiegészítve Moskowitz 2016-os vizsgálataival azt láthattuk, hogy a momentum crahes általában 1-3 hónappal a piaci összeomlások után következik be. A piaci összeomlások jól mérhetők a részvénypiac volatilitásával. Eszerint ha a havi grafikon az árfolyam az átlagár alá kerül 1,5 szórással, akkor erőteljes visszaesést tapasztalunk. Példaként nézd meg az alábbi havi grafikonon a bollinger szalagot 1,5-ös szórással. Eszerint ha az árfolyam eléri az alsó szalagot, akkor a 12 havi átlagártól 1,5 szórással esett vissza a piac. Hogy miért pont 1,5-ös a szórás, és mekkora időszakon vizsgáljuk az átlagot, arra a vizsgálatban nem tértek ki.

Mindenesetre a fenti események adják a momentum crashes alapját, azaz ezen időszakokban megváltoztatjuk a momentum stratégiát. Eszerint ha a bekövetkezik a fenti esemény, akkor n hónap múlva, 1 hónapra átalakítjuk a portfólió, azaz WML-ből, LMW lesz 1 hónapig.

A táblázatból látható, hogy a jelzést követő 2-4 hónapon belüli portfólió-átalakítás hozta a legjobb eredményt. Az 1927-2015 közötti időszakon a hagyományos WML stratégiákkal 10,04 százalék (egyenlő arányban súlyozzuk a részvényeket) és 14,63 százalék (kapitalizáció szerint súlyozzuk a részvényeket) évesített hozamot lehetett elérni. A sharpe-ráta egységnyi kockázatra vetíti a többlethozamot. Arról is árulkodik, hogy a többlethozam nagyrészt a megnövekedett kockázat eredménye. Ugyanakkor ha a fenti váltást megcsináljuk a jelzett időpontokat követő 2-4 hónapban, akkor növekszik a hozam, és javul a sharpe-ráta is. Vélhetően tehát volatilitás alapján sikeresen azonosítani lehet a momentum crashes időszakokat. Látni kell azonban azt is, hogy nem minden ilyen esetben következik be momentum crashes.

forrás: Dynamic Momentum and Contrarian Trading

A vizsgálatban a fenti eset fordítottját is megnézték, azaz mi történik akkor, ha a WML helyett MLW portfóliót tartunk nagy árfolyam emelkedések után (1,5 szórás, de felfelé, bollinger felső szalag). Ennek a vizsgálatnak az eredményeit az alábbiakban látod.

forrás: Dynamic Momentum and Contrarian Trading

A fenti képen látható, hogy a t-1 és t-6 között nincsenek rendkívüli eredmények. A t oszlopban nagyon jó eredményt látunk, de ezt nem lehet előre jelezni, hiszen az 1,5 szórás vizsgálata a havi záróárban állapítható meg, így legkorábban a következő hónapban hajthatjuk végre az irányváltást (t-1).

Dinamikus momentum stratégia

A következő táblázatban egy olyan stratégia eredményét látjuk, mely a nyugodt időkben WML portfóliót tart, majd 1 hónappal a fenti jelzés után (árfolyam esés 1,5 szórással) MLW portfóliót tart három hónapig. A long-short portfóliót minden hónapban újrasúlyozzuk. A DM oszlop alatt látható, hogy a stratégia 17,44% vagy 18,39%-os évesített hozamot tud felmutatni, annak függvényében, hogy egyenlő arányban (Equal-weighted) vagy kapitalizácó szerint (Value-weighted) súlyozzuk a részvényeket. A részvénypiaci hozam az időszak alatt évi 11,18%.

forrás: Dynamic Momentum and Contrarian Trading

A következő grafikonon látható, hogy a hozam nagyrészt a long lábon keletkezik (1927-2015 között), azaz nem feltétlenül szükséges a költséges short láb kialakítása. A Winner oszlopban a hagyományos momentum stratégiát látjuk, de csak a long láb eredményeit, azaz a nyerteseket vásároljuk esete. A DW alatt pedig a dinamikus módszer long lába látható, azaz nyerteseket vásároljuk, de piaci esés után a veszteseket vásároljuk. Érdemes a sharpe-rátára is odafigyelni, hiszen itt a legmagasabb.

forrás: Dynamic Momentum and Contrarian Trading

Az alábbi grafikonon a dinamikus (kék) és a hagyományos momentum stratégia (piros) éves hozamait (felső) és a halmozott hozamokat (alsó) látjuk. Jól követhető, hogy a dinamikus stratégia időben tud váltani, azaz a nagyobb piaci összeomlások során sikerül a veszteséget, a maximális visszaesést csökkenteni.

forrás: Dynamic Momentum and Contrarian Trading

Dinamikus momentum stratégia európai, ázsiai tőzsdéken

Az alábbi táblázatban látható, hogy a momentum és a dinamikus momentum nemcsak az amerikai, hanem részvénypiacok széles körén működik (1990-2016 közötti adatok).

forrás: Dynamic Momentum and Contrarian Trading

A dinamikus momentum módszer nem javítja lényegesen a momentum stratégiák eredményeit, és vélhetően az eredmények javulása annak köszönhető, hogy a múltbeli adatokon sikerült eltalálni néhány momentum crashes eseményt. A vizsgált adatokon nagyon kevés alkalommal volt jelentős részvénypiaci visszaesés, így nem tudhatjuk mennyire megbízható a módszer a jövőbeni momentum crashes események előrejelzésében. A helyzetet rontja, hogy a visszatesztelésekben nem számoltak tranzakciós költségekkel. Ennek ellenére nem tekinthető haszontalannak a fenti vizsgálat, hiszen rávilágít a momentum rendszerek problémájára, és az is látható, hogy a long láb kötése is eredményes. Ugyanakkor léteznek más megoldások is a momentum crashes kezelésére.

Yufeng Han, Guofu Zhou és Yingzi Zhu a momentum stratégiák problémájára egy egész más megoldást talált. Ez a megközelítés más alapokon nyugszik, nem próbáljuk meg előrejelezni a momentum crashes eseményt, hanem ha bekövetkezik, akkor védekezünk. Ennek alapja, hogy egy 15%-os stop-limit megbízást rendeltek a portfólióban szereplő részvényekre, így a veszteséges ügyleteket (15% esés után) rendszeresen elvágták. A módszer eredményességéről árulkodik, hogy 1926-2013 közötti időszakon a hagyományos momentum stratégia -49,79%-os maximális visszaesése -17,43%-ra csökken, ráadásul a kockázat is csökken, így a stratégia sharpe-rátája duplázódik, további részletek itt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.