Cikkünkben az MACD indikátor általános jelzéseit, részvénypiaci, devizapiaci használatát ismerheted meg. Ezenkívül beszámolunk a rövid távú kereskedési tapasztalatainkról, melyeket az MACD indikátor használatával kapcsolatban szereztünk, és szó lesz arról is, hogyan lehet használni közép és hosszú távon az MACD indikátort. Megnézzük, hogy tényleg igaz-e, hogy az MACD indikátor havi grafikonon nem adott téves jelet az utóbbi 70 évben. A témáink:

- Hogyan működik az MACD indikátor?

- MACD indikátor és a szignálvonal összefüggései

- MACD indikátor szerepe a rövid távú kereskedésben

- MACD indikátor közép, és hosszú távon: Tényleg tévedhetetlen?

- Gerald Appel és Marvin Appel javaslatai az MACD indikátor paramétereire

- Miért vezet félre az MACD indikátor?

- MACD indikátoron alapuló stratégiák találati aránya

- MACD indikátor hatékonysága, megbízhatósága

- MACD devizapiaci eredmények

- MACD visszatesztelések részvénypiacokon

Hogyan működik az MACD indikátor?

Az MACD teljes néven Moving Average Convergence-Divergence indikátor 30 évvel ezelőtt vált népszerűvé a tőzsdei kereskedők körében Gerald Appel és Marvin Appel munkáinak köszönhetően. Az MACD tulajdonképpen ötvözi az egyszerű mozgóátlagok keresztezési jelzéseit, illetve exponenciális mozgóátlagok adják a keresztezési jelzéseket, melyek valamivel gyorsabban reagálnak a trendek változására. Önmagában tehát a módszer nem új, csak praktikusabbá, jobban követhetővé teszi a két mozgóátlagon alapuló keresztezési jelzéseket, de ahogy megbeszéltük korábbi bejegyzésünkben, a két mozgóátlagon alapuló keresztezés csak egyike a három lehetséges használati módszernek.

Az MACD indikátor egy külön görbén leképezi nekünk a két exponenciális (alapbeállításként 12-es és 26-os periódusú) mozgóátlag közti távolságot. Ha a rövid távú mozgóátlag metszi a hosszú távút, akkor az MACD indikátor pontosan a nulla értéket veszi fel. Ahogy pedig növekszik a távolság a két mozgóátlag között, úgy távolodik az MACD indikátor vonala a nulla vonaltól. Ha a rövidebb mozgóátlag egyre inkább eltávolodik a hosszabb távú mozgóátlagtól, akkor emelkedő trend alakult ki a piacon. Fordított esetben pedig, amikor a rövid távú egyre közelebb kerül a hosszú távú átlaghoz, ismét közeledünk a nulla ponthoz, majd amikor a rövid távú felülről metszi a hosszú távút, akkor a nulla vonal alatt belép az MACD a negatív tartományba, és csökkenést mutat. Gyakorlatilag pontosan ugyanazokat a jelzéseket adja, mint, amit a mozgóátlagok keresztezése esetén megbeszéltünk.

Az MACD is a technikai elemzés indikátorai közé sorolható, melynek egyetlen bemenő paramétere a termék ára. A technikai elemzés hatékonyságával az alábbi előadáson foglalkoztunk részletesen.

Az MACD jelzései

Az MACD indikátor alkalmazása során két tényezőt kell együttesen vizsgálni. Az egyik szempont, hogy az MACD indikátor a nulla vonalához képest hol helyezkedik el. Amennyiben az MACD indikátor vonala a nulla vonal fölött található, akkor emelkedő trend alakul ki. Ilyenkor elsősorban long pozíciókban kell gondolkodnunk.

Ha az MACD indikátor vonala a nulla vonal alatt található, akkor csökkenő trend veszi kezdetét, és ebben az esetben pedig short pozíció nyitása a célszerű.

MACD indikátor és a szignálvonal összefüggései

A másik szempont, amit figyelnünk kell, hogy az MACD indikátor milyen módon halad át a szignálvonalon. Ha az MACD indikátor alulról halad át fölfelé a szignálvonalon, akkor emelkedésre, vagy csökkenő trendben bekövetkező korrekcióra számíthatunk.

Amennyiben az MACD vonala felülről metszi a szignálvonalat, akkor emelkedő trend korrekciója, vagy árfolyamesés várható. Nagy vonalakban a fentiek lennének az MACD indikátor legfontosabb jelzései, de a rövid távú kereskedéshez ennél azért mélyebb, pontosabb információkra van szükség az MACD indikátorral kapcsolatban.

MACD indikátor szerepe a rövid távú kereskedésben

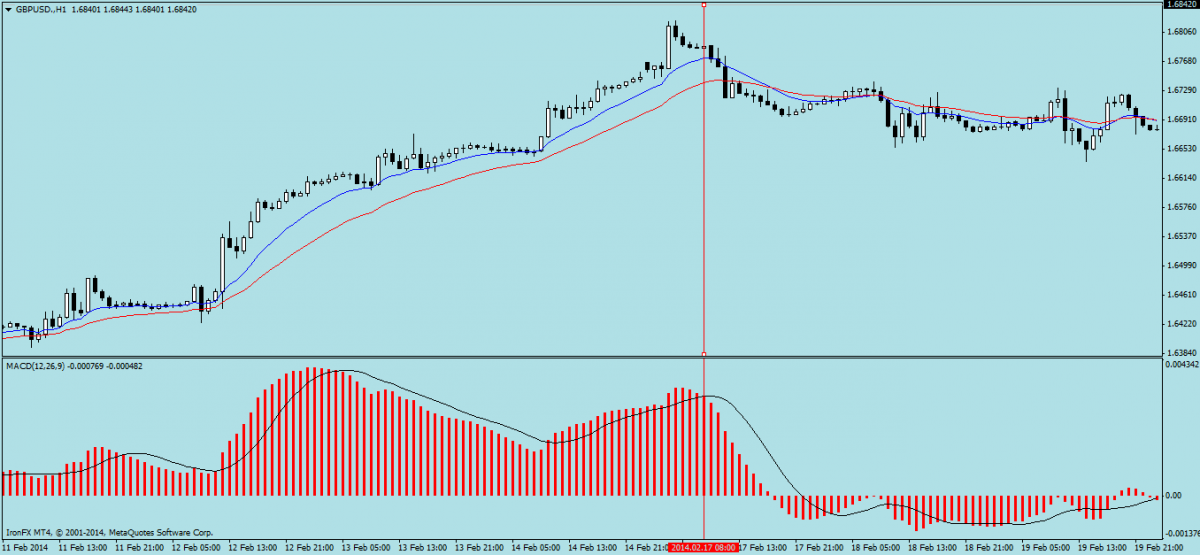

A fent leírtak az MACD indikátor általános tulajdonságairól szóltak. Az MACD indikátor tőzsdei, devizapiaci kereskedésben történő használatához mélyebb ismeretek szükségesek. Ezeket az átfogóbb ismereteket beszéljük meg az alábbiakban hivatkozott cikkünkben. Szó lesz arról, hogyan értelmezzük az MACD indikátor jelzéseit, hogyan tudjuk használni a kereskedés során az indikátort. Tudjuk azt, hogy az MACD indikátor segítségével a mozgóátlagok relatív, egymáshoz képesti helyzetükből és az egymástól való távolságukból lehet levonni következtetéseket. Az, hogy távolodnak, közelednek, vagy éppen se nem távolodnak, se nem közelednek az egy nagyon fontos jelzés lehet a rövid távú kereskedők számára. Ha fontos, akkor jó lenne azt valahogy számszerűsíteni, vagy jól láthatóan ki is jelezni.

MACD túlvett és túladott zónák azonosítása

A részvénypiacokon, tőzsdén kereskedhető termékek esetében megfigyelhető jelenség az ún. mean reversion, azaz a részvények ára nem egyenletes tempóban emelkedik, csökken, hanem időben változik az emelkedés/csökkenés meredeksége. A hatást (short term reversal) számos kutatás megerősíti, és az MACD indikátor megpróbálja ezeket a pontokat azonosítani. Ugyanis, ha az emelkedés/csökkenés meredeksége egyre nagyobb, akkor a rövid periódusidejű (12 EMA) sokkal jobban eltávolodik a hosszú periódusidejű (26 EMA) mozgóátlagtól, azaz emelkedő trendekben az MACD értéke egyre nagyobb lesz, csökkenő trendekben az MACD értéke egyre kisebb lesz. A probléma az, hogy az MACD pontban fejezi ki a távolságot a két mozgóátlag között, ami egy abszolút érték, így a kérdés itt az, hogy mi számít magas, mi számít alacsony értéknek.

Az egyik, széles körben alkalmazott módszer a fenti kérdés eldöntésére, hogy az MACD indikátor grafikonjához hozzáadunk egy egyszerű mozgóátlagot, amely az MACD értékének a mozgóátlaga. Az alábbi grafikonon sárga színnel a 9 periódusidejű mozgóátlag látható, azaz az MACD grafikonján látjuk az MACD értékét, és az értékének a 9 periódusú mozgóátlagát. A túladott, túlvett zónákat itt szintén a mozgóátlag szabályok szerint azonosítjuk, de itt az ár (esetünkben indikátor értéke) és egy mozgóátlag viszonyát nézzük (részletek erről itt). Eszerint az MACD értéke a 9 periódusidejű (9 napos) mozgóátlag fölé kerül, akkor kilépett a túladott zónában az MACD (gyakori, hogy vételi jelként értelmezzük). A másik esetben pedig az MACD értéke visszaesik a 9 napos mozgóátlaga alá, mely jelzi, hogy kilépett a túladott sávból az MACD (gyakori, hogy ehhez kötik az eladási jelet).

Összegezve tehát a fentieket, az MACD indikátor:

- Nulla érték felett emelkedő trendet azonosít, mely egyes stratégiákban vételi jel.

- Nulla vonal alatt csökkenő trendet azonosít, mely egyes stratégiákban eladási jel.

- Ha az MACD értéke nagyobb, mint a 9 periódusú mozgóátlag, akkor kilépett a túladott zónából a piac, egyes stratégiákban ez a vételi jel.

- Ha az MACD értéke kisebb, mint a 9 periódusú mozgóátlag, akkor kilépett a túlvett zónából a piac, egyes stratégiákban ez az eladási jel.

Tulajdonképpen tehát kétfajta stratégiát különíthetünk el a fentiek szerint, nem számítva azokat a rendszereket, melyek az MACD meredek emelkedése, esése, vagy az MACD% túladott, túlvett zónáinak azonosítása alapján adnak jelet.

Gerald Appel és Marvin Appel javaslatai az MACD indikátor paraméterei

A fentiekből látható, hogy az MACD alapbeállítása 12-26 EMA és 9-es SMA (egyszerű mozgóátlag az MACD indikátoron), de az Appel testvérek eredetileg az alábbiakat javasolják az MACD indikátor paramétereinek:

- 6-19 közötti EMA használata gyors, vételi jelzésekhez ideális piaci körülmények között.

- 12-16 közötti EMA használta vételi jelzésekre semleges piaci körülmények között, vagy negatív piaci körülmények között eladási jelzésekre.

- 19-39 közötti EMA általánosan eladási jelzésekre.

- 6-9 közötti periódusidejű egyszerű mozgóátlag az MACD indikátorra felvéve.

MACD indikátor Thomay Aspray szerinti bővítése

Az MACD indikátor fejlődésének következő állomása 1986-ban érkezett el. Ekkor Thomas Aspray kiegészíti az MACD indikátort egy 9 periódusú mozgóátlaggal, és az MACD hisztogram immár az MACD indikátor és a 9 periódusú mozgóátlag különbségét mutatja. Ebben az esetben vételi jelet kapunk, ha a volatilis MACD indikátor keresztezi felfelé haladva a kevésbé volatilis szignál vonalat (9 periódusú mozgóátlagát). Eladási jelzés pedig akkor érkezik, ha az MACD vonala felülről haladva keresztezi a szignál vonalat.

MACD jelzései Gunter, Albin és Kai munkája alapján

A fenti fejlesztések ellenére az MACD indikátor nem tudta kiküszöbölni a klasszikus hibáit a mozgóátlagoknak, azaz ha nincs trend, egyértelmű irány a piacon, akkor az MACD rendszer használhatatlan. A sok oldalazás kirázódást, téves jelzéseket eredményez.

A fenti hibák miatt 2001-ben Gunter, Albin és Kai kiegészítették az MACD indikátor jelzéseit. Ezek alapján az MACDR1 (R – Refinement, azaz finomítás) változatban kihagyjuk azokat a vételi és eladási jelzéseket, melyek rövid idő alatt túl gyors változások eredményeképpen kapjuk meg. Emiatt a vételi jelzést három napos késéssel kapjuk meg a keresztezési jelzés után, feltéve, ha idő közben nem következik be az újabb keresztezés. Például ha az MACD indikátor felfelé haladva metszi a szignál vonalat, akkor három nap múlva vételi jelet kapunk, de csak akkor, ha három nap múlva is igaz a fenti feltétel, azaz időközben nem esett vissza az MACD a szignálvonal alá. Ennek a rendszernek az is a része, hogy beállítunk egy take profit megbízást, mely a vizsgálatban 3% illetve 5%-os szintet jelent. Tehát 3-5%-os nyereség esetén kilépünk, vagy ha előbb keresztezési jelzés érkezik.

MACDR2 rendszer elemei

Az MACDR2 rendszer esetében a három napos késés mellett további szabályokat is alkalmazunk. Ebben az esetben is megpróbáljuk kizárni azokat az eseteket, melyeket az árfolyam oldalazása miatt kapunk erőtlen piacon. A cél tehát, hogy az erős jelzéseket kereskedjünk. Ehhez kiszámoljuk a keresztezési jelzést követő piaczárásban az MACD és a szignál vonal különbségét, melyet a záróár arányában fejezünk ki, majd ezt viszonyítjuk egy előzetesen megállapított értékhez (trigger). Vegyük példának az alábbi esetet. Vételi jelet akkor kapunk, ha az előre megállapított kilengés 1%-ot meghaladja, azaz a piac erőteljesen emelkedik, így az MACD erőteljesen átlépi a szignálvonalat.

Tegyük fel, a részvény ára 100 dollár, és az MACD értéke 3 dollár (ennyi a távolság a két exponenciális mozgóátlag között), a szignál értéke 1dollár (az MACD 9 napos mozgóátlagának értéke), akkor a köztük levő távolság 2 dollár, melyet az árfolyam arányaiban mérjük (2/100), azaz 2%. A keresztezési jelzést tehát megkaptuk, a nap végére 2% lesz a szignál és az MACD közötti távolság, ami nagyobb, mint az előzetesen megállapított 1%-os érték, azaz érvényes a vételi jelzés.

Miért vezet félre az MACD indikátor?

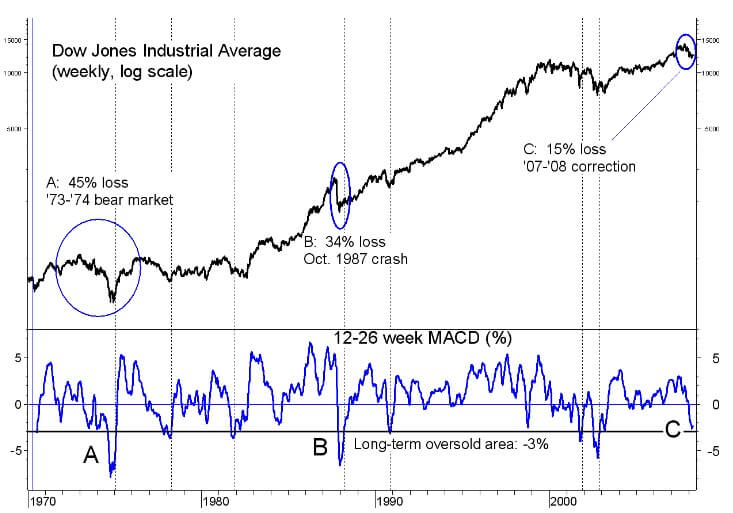

Az MACD indikátor hatékonyságát gyakran múltbeli adatok tesztelik vissza a kereskedők, azonban az MACD indikátor sajátossága, hogy két mozgóátlag különbségét mutatja értékben kifejezve. Ha pedig a termék árazása megváltozik, akkor két múltbeli mozgóátlag értékének a különbsége egész más helyzetet jelez. Az alábbi grafikonon jól látható, hogy az Apple részvények árfolyama évek alatt sokszorozódott, és az MACD indikátor értéke az utóbbi években lényegesen magasabb értéket mutat, ami természetes, hiszen egy 100 dolláros árfolyamú terméken a két mozgóátlag különbsége nagyobb, mint egy 50 dolláros termék esetében. A fenti hibák kiküszöbölésére használják a kerekedők az MACD% indikátort, mely a két mozgóátlag közötti különbséget százalékos formában jeleníti meg. Az alábbi képen a világos és sötétzöld görbék mutatják az MACD indikátorát és szignálvonalát (9 periódusú egyszerű mozgóátlag) abban az esetben, ha a távolságot nem értékben, hanem százalékban mérjük.

Az alábbi képen már Gerald Apple és Marvin Apple MACD% indikátora látható a Dow Jones index hetes grafikonján. A kép azt szemlélteti, hogy a -3 százalékos vonal alatti tartományban hosszútávon túladott helyzetet mutat az MACD indikátor (lásd A, B és C pontokat).

forrás: stockmarkettheory.com

MACD indikátoron alapuló stratégiák találati aránya

Egyes vizsgálatok az MACD indikátor különböző paramétereinek az alkalmazásával a stratégiák találati arányának a javulását mutatták ki, illetve nagyobb átlaghozamok kimutatására is láthatunk példákat az MACD különböző paramétereinek jelzésit felhasználva. Az eredeti paraméterekkel (12-26 és 9) 10 éves időszakon, tőzsdeindexen, és részvényeken visszatesztelve az MACD indikátor jelzéseinek találati aránya átlagosan 70-84 százalék közötti lett. Ebben a vizsgálatban heti grafikonon használták az MACD indikátort, és az indikátor illetve a 9 hetes mozgóátlaga viszonya alapján vizsgálták a stratégia hatékonyságát. A szabályok:

- Vételi pozíció nyitás, ha a heti MACD (12,26) nagyobb, mint a 9 heti MACD mozgóátlag.

- Pozíció tartása az ellenkező jelzésig.

- Eladási pozíció nyitás, ha a heti MACD (12,26) kisebb mint a 9 heti MACD mozgóátlag

- Pozíció tartása az ellenkező jelzésig.

A 84 százalékos találati arány azt jelenti, hogy az ügyletek 84 százalékában az elért hozam pozitív.

MACD indikátor hatékonysága, megbízhatósága

A mozgóátlagok megbízhatóságát nagyon sok kutatásban vizsgálták, és ahogy beszámoltunk ezekről a vizsgálatokról az eredmények vegyesek, de többségében vannak azok a visszatesztelések, melyek megerősítik, hogy érdemes használni a tőzsdéken ezeket az indikátorokat. A témát itt foglaltuk össze: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról.

A fentiekhez hozzá kell tenni, hogy ezekben a vizsgálatokban a mozgóátlagokat önmagában, és nem más kiegészítő szabályokkal együtt alkalmazták. Tehát a mozgóátlagok legegyszerűbb jelzéseit tesztelték vissza. Az MACD indikátorral kapcsolatos átfogó, módszertanilag kifogástalan vizsgálat sokkal kevesebb készült. Kifejezetten az MACD indikátorral foglalkozó kutatások:

- Optimal Trading Frequency for Acitve Asset Management: Evidence from Technical Trading Rules

- Volatility Filters for Asset Management: An application to managed futures

- Volatility Filters for Asset Management: The Impact of Alternative Volatility Models

- Trading Foreign Exchange Portfolios with Volatility Filters: The Carry Model Revisited

Mindegyik tanulmány 2005-2010 közötti időszakban jelent meg a Journal of Asset Management, és az Applied Financial Economics egyes számaiban, és 10-20 éves időszakon vizsgálták az MACD indikátort devizák, tőzsdeindexek, határidős termékek és kötvények piacán. Az alábbiakban az Optimal Trading Frequency for Acitve Asset Management: Evidence from Technical Trading Rules kutatás főbb megállapításairól számolok be. Ebben az MACD indikátor hagyományos jelzését vizsgálták, azaz long pozíciót nyitottak, amikor a rövid mozgó a hosszú időtávú mozgóátlag fölé került, amikor az MACD indikátor értéke pozitív volt. Ellenkező irányú jelzés esetén (negatív MACD érték) pedig short pozíciót nyitottak, illetve tartottak, amíg érvényes volt a jelzés. A vizsgálatban az alábbi paraméterekkel vizsgálták az MACD indikátort:

- 1 napos - 32 napos

- 1 napos - 61 napos

- 1 napos - 117 napos

- 1 napos - 150 napos

- 1 napos - 250 napos

A vizsgálatok általános eredménye az lett, hogy az MACD indikátor használata gyenge eredményt hoz magas volatilitású időszakokban, és jobbak az eredmények alacsony volatilitású időszakokban. Ezeket nemcsak a devizákon, de az S&P500 index határidős piacán is megfigyelték a kutatók, azaz a nagy volatilitású időszakok negatív hozammal jártak együtt. A fentiek miatt az MACD indikátort a volatilitás vizsgálatával együtt kombinálták, és ehhez igazított szűrőszabályokat vezettek be:

A „no trade” stratégia lényege, hogy ha a piaci volatilitás nagy, akkor nem kötjük az MACD jeleit.

A „reverse” stratégia esete: fentebb utaltam rá, hogy ha magas a volatilitás a piacon, akkor az MACD stratégia hozama negatív, mely részben magyarázható azzal, hogy a magas volatilitású időszakok együtt járnak az irányváltozás, a fordulatok időszakával a tőzsdéken, devizapiacokon. A fentiek miatt a „reverse” stratégia tulajdonképpen megfordítja az MACD jelzéseit, ha magas a piacon a volatilitás.

A „switch” stratégia lényege, hogy különböző paraméterű MACD indikátorokat használunk a volatilitás függvényében. Eszerint a tesztekben két MACD indikátor jelzéseit követjük:

- MACD 1, ha alacsony a volatilitás

- MACD 2, ha közepes és magas a volatilitás

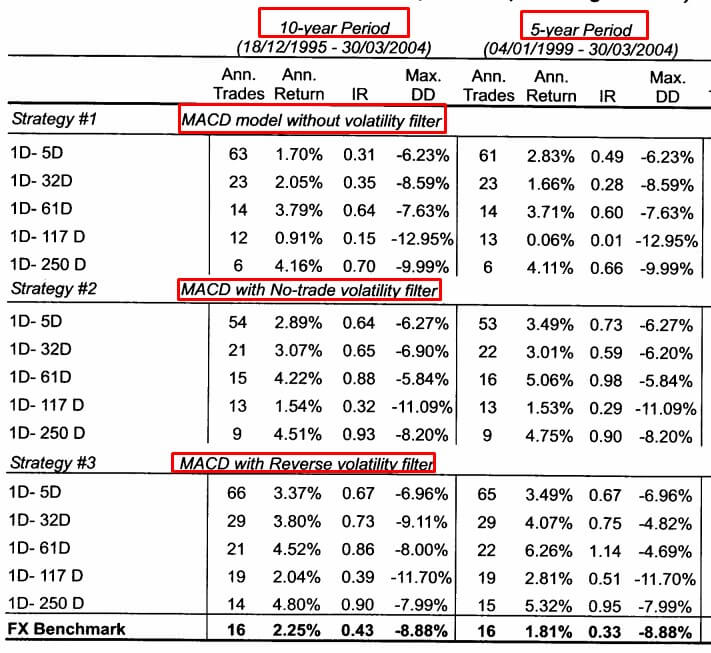

A visszatesztelésben három különböző portfóliót vizsgáltak:

Portfolio 1 név alatt: 9 devizapárt tartalmazó portfólió, eltérő súlyozással, lásd alábbi képen

Porfolio 2 név alatt: tőzsdeindexek, árupiaci termékek, devizák, súlyozás az alábbi képen.

Portfolio 3 név alatti portfólió az alábbi elemekből tevődik össze.

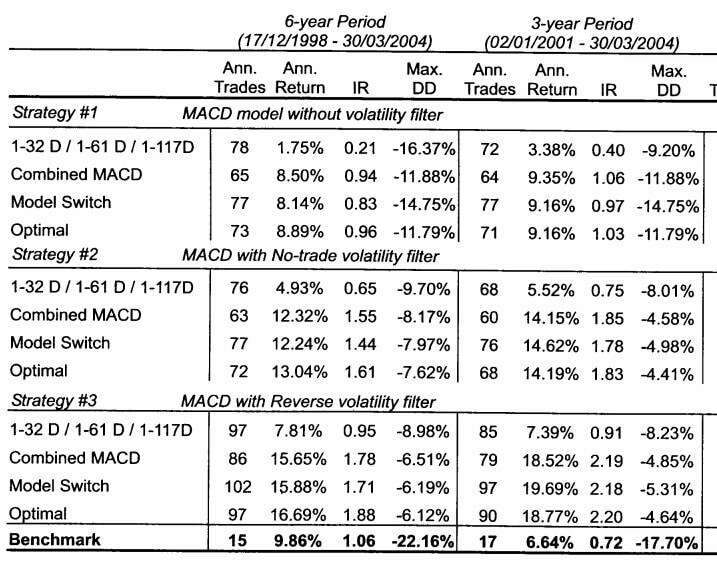

MACD devizapiaci eredmények

Az alábbi képen a devizapiacon elért eredmények (portfolio 1) láthatók. Az első részben az MACD indikátorral elért eredmény mindenféle további szabály nélkül követhető. A második részben a „no trade” szabály alkalmazása, a harmadik részben a „reverse” szabály. Alul az fx benchmark mutatja az időszak alatti passzívan, időzítés nélkül elérhető hozamot. A táblázatban a 10 éves és 5 éves visszatesztelés eredményei láthatók. Az Ann. trades az évenkénti kötésszámot mutatja. Az Ann. return oszlopban az évesített hozam, a Max. dd a stratégia maximális visszaesése, az IR az ún. information ratio, mely tulajdonképpen az egységnyi kockázatra eső többlethozamot mutatja (sharpe-ráta), azaz minél magasabb, annál jobb a stratégia.

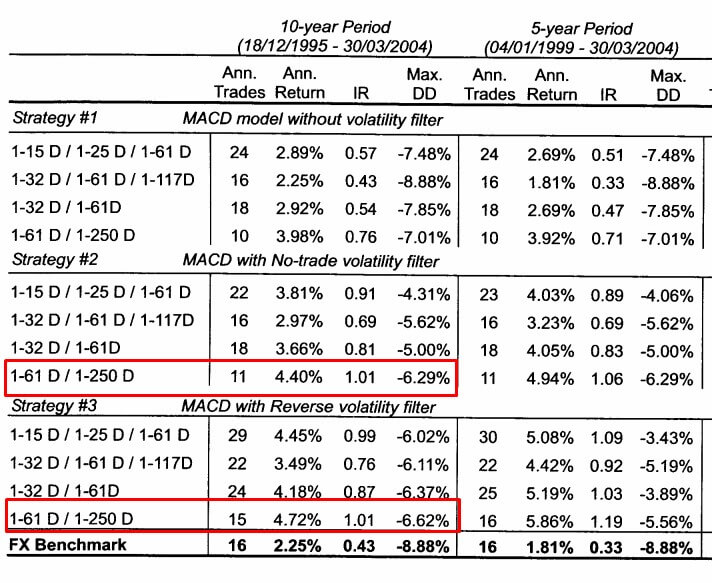

A következő táblázatban a volatilitás függvényében eltérő MACD indikátorok használatának eredménye látható. Az eredmények javulnak, a legjobb IR értéke az 1-61 és az 1-250 napos MACD indikátorok együttes jelzései eredményezték.

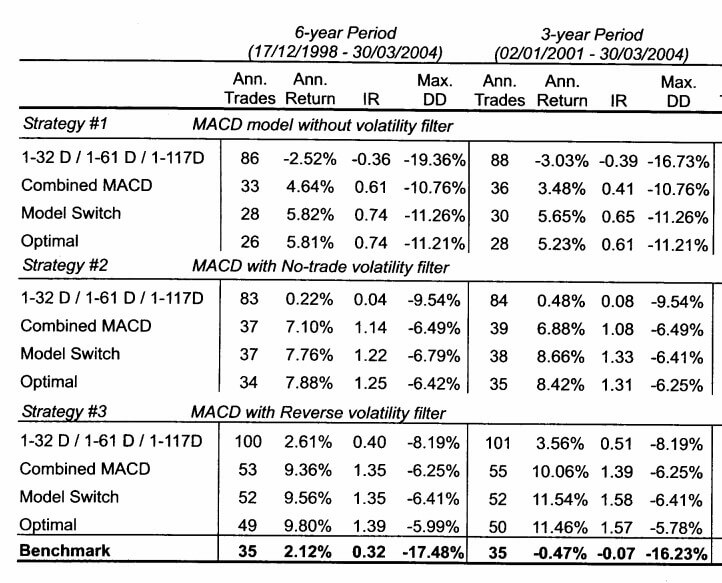

MACD visszatesztelések részvénypiacokon

A részvénypiacon, határidős termékek piacán (portfolio 2 alatti termékek) az évesített hozamok magasabbak, de itt a benchmark is magasabb, évi 9,86 százalék, 1,06 egységnyi kockázatra eső hozammal és 22 százalékos visszaeséssel. Mindenesetre látható a táblázatból, hogy az MACD különböző változatai javítják a hozamot, abszolút értelemben és egységnyi kockázatra vetítve, és képesek a kockázatot is csökkenteni. Egyedül a volatilitás-szűrő nélküli MACD használat marad el az eredményekben.

MACD indikátor eredményei portfolio 3 termékek esetében

A következő táblázatban a portfolio 3 alatt részletezett termékkörön látjuk az MACD indikátor eredményeit.

A fentiekből látható, hogy az MACD indikátor múltbeli visszatesztelésekben javította a találati arányt, növelte az átlaghozamot, csökkentette a maximális visszaesést. Elméletileg tehát elképzelhető, hogy előnyhöz juthat a kereskedő a használatával, de az MACD indikátor használatához további kereskedési szabályokra, kockázatkezelési szabályokra is szükség van.

MACD indikátor hosszú távon: Tényleg tévedhetetlen?

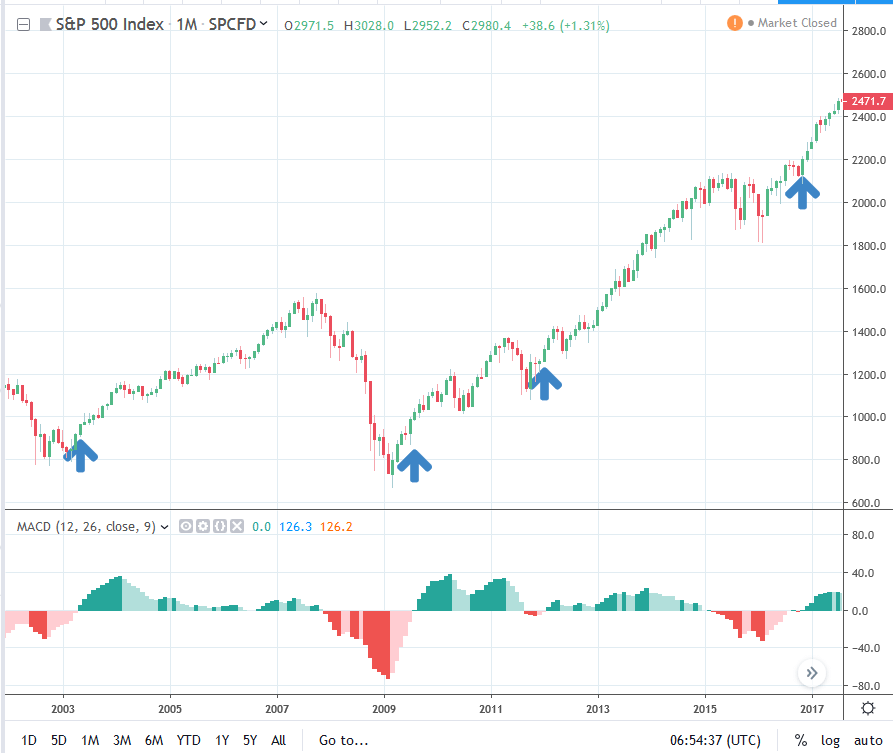

Bár az MACD indikátort nagyrészt rövidtávú kereskedésre használják, ugyanakkor az amerikai piacon találkozhatsz azzal a megfigyeléssel (technikai elemzők, brókercégek elemzéseiben), hogy a havi grafikonon használt MACD indikátor még nem tévedett az elmúlt 70 évben. Hasonlókat szoktak írni az inverz hozamgörbéről, bár az MACD esetében tényleg megfigyelhető a magas megbízhatóság. Az alábbi képen az amerikai tőzsdeindexet látod, és az MACD hisztogramot. A vételi jelzést akkor kapjuk, ha a hisztogram negatívból pozitívba vált (itt a hisztorgram a szignálvonal és az MACD indikátor közötti különbséget mutatja). Ha a tegnapi kereskedési napon nem esik az S&P500 index, akkor a július hónapot pozitív értékkel zárja a hisztogram, azaz vételi jelet adott volna..

A fenti képen jelöltem neked az utóbbi négy esetet. Ez persze még semmit nem jelent, hiszen nem vizsgáltuk meg hosszútávon az adatokat, és nem néztük meg a téves jeleket sem. A körültekintő vizsgálat így nézne ki:

|

Év |

1 év után |

2 év után |

|

1954 |

30% |

80% |

|

1958 |

28% |

17% |

|

1961 |

10% |

1% |

|

1963 |

15% |

29% |

|

1965 |

-13% |

3% |

|

1967 |

3% |

10% |

|

1970 |

10% |

25% |

|

1975 |

15% |

10% |

|

1978 |

3% |

20% |

|

1982 |

20% |

22% |

|

1985 |

15% |

50% |

|

1989 |

15% |

25% |

|

1991 |

5% |

20% |

|

1993 |

9% |

5% |

|

1995 |

25% |

50% |

|

2003 |

15% |

20% |

|

2009 |

2% |

20% |

|

2012 |

10% |

35% |

|

2016 |

15% |

35% |

A fenti táblázatban azt láthatod, hogy az elmúlt 70 évben 19 alkalommal adott jelet az MACD az amerikai tőzsdeindexen. A jelzés után 1 évvel az esetek 95 százalékában nyereséget könyveltünk el (az 1965-ös eset az egyetlen veszteséges ügylet). A jelzés után 2 évvel pedig minden esetben nyereséget könyveltünk el. A fenti adatok nem pontosak, hozzávetőlegesek, de arra mindenképpen jók, hogy a nyereséget veszteséget elkülönítsük. A fentiekhez az is hozzátartozik, hogy ha a fenti időszak alatt nem az MACD jelzésére hallgatva vásárolunk, hanem teljesen véletlenszerűen, akkor 1 éves távon az esetek 73 százalékában nyereséggel szállunk ki, két éves távon az esetek 80 százalékában szállunk ki nyereséggel.

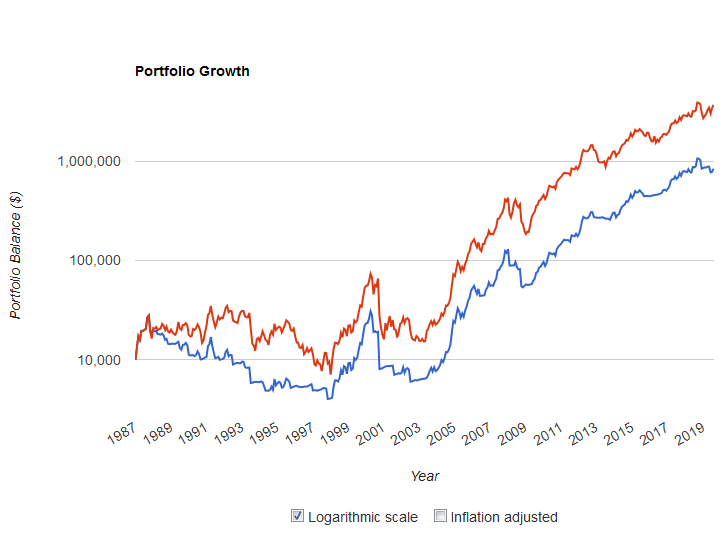

Bár ezek az eredmények szépek, de több probléma is van a vizsgálattal. Egyrészt nem látjuk, hogy mekkora volt a visszaesés a befektetési időszakok alatt, hiszen lehet hogy elértünk két év alatt 10% hozamot, de közben ki kellett ülnünk egy 50%-os visszaesést. Másik probléma pedig az alacsony jelszám, ami a vizsgálat megbízhatóságát erősen megkérdőjelezi, annak ellenére, hogy hosszú az időtáv. Az alábbi grafikonon lefuttattam egy tesztet az utóbbi 20 évre vonatkozóan az MACD jelzéseivel (annyi eltéréssel, hogy az eredeti 12-26 periódusú exponenciális mozgóátlag helyett, 12-27 periódust használtam). A képen a piros göbe a klasszikus vedd meg és tartsd technika eredménye, míg a kék görbe mutatja a fenti befektetési stratégia eredményét.

(kép forrása: portfoliovisualizer.com)

A stratégia fontosabb paramétereit az alábbi táblázat tartalmazza.

|

Stratégia |

Induláskori tőke |

Végső tőke |

CAGR |

Max visszaesés |

Sharpe Ráta |

|

MACD |

10.000 |

72.477 |

8,76% |

-33% |

0,58 |

|

Vedd meg és tartsd |

10.000 |

73.922 |

8,85% |

-50% |

0,5 |

Első nekifutásra rögtön azt lehetne mondani, hogy a vedd meg és tartsd technika eredménye jobb, hiszen több lesz a végső tőke és a CAGR, azaz az összetett éves növekedése is nagyobb (8,85%). Ez a logika jó példa arra az esetre, amikor a befektetési stratégiánk kialakítása során nem vesszük figyelembe a kockázatot, ugyanis a visszaesést az MACD indikátor 50%-ról 33%-ra csökkentette, ezért a Sharpe rátája is jobb a befektetési stratégiának, azaz egységnyi kockázat vállalásával nagyobb hozamot értünk el. Fontos látni, a fentiekből, hogy hiába adott a múltban magas megbízhatósággal vételi jeleket az MACD indikátor, visszaesés azért volt, mégpedig a legsúlyosabb esetben 33%-os.

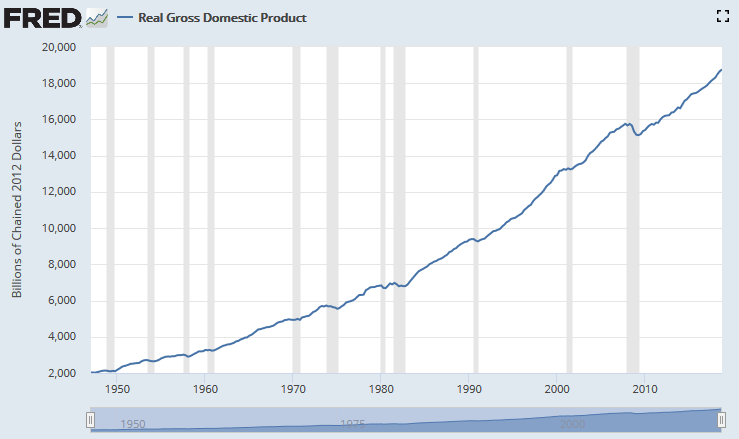

Az MACD indikátornál is megfigyelhető és az egyszerű mozgóátlag stratégiánál is láthatjuk, hogy a mozgóátlag paraméterek változásával az eredmények is változnak, de széles tartományt találunk, ahol felülmúlják az eredmények a vedd meg és tartsd technikát. Az egyszerű mozgóátlagon alapuló rendszer az 5-15 havi mozgóátlagokkal felül képes múlni a vedd meg és tartsd technikát. A fenti vizsgálatok és összefüggések megállapítását az MACD indikátorra vonatkozóan az S&P500 indexre tettük, azaz az amerikai részvénypiac egészére. A probléma pedig az, hogy egy olyan ország részvénypiacáról van szó, ahol az elmúlt 70 évben a GDP kilencszeresére növekedett, és a lakossága is folyamatosan növekedett. Az alábbi képen a GDP változását követheted nyomon.

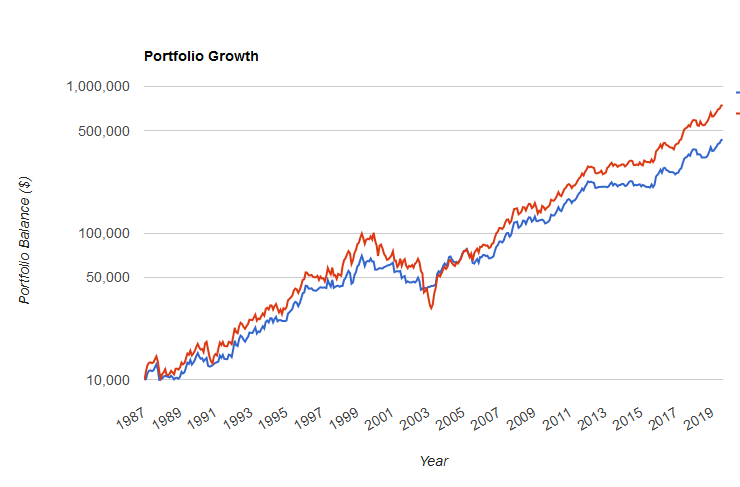

Ez tehát azt is eredményezi, hogy a tőzsdék, tőzsdeindexek az elmúlt 70 évben emelkedtek az Egyesült Államokban. Ez a tény a klasszikus vedd meg és tartsd technika eredményét is javítja, pedig ha körülnézel az európai tőzsdéken, számos ellenpéldát találunk. Amint azonban a fentiektől eltekintünk és volatilisabb termékekben fektetjük a pénzünket, vagy olyan tőzsdeindexekbe, melyekre a fentiek nem igazak (például európai tőzsdeindexek) a mozgóátlagon alapuló időzítés csődöt mond. Nem képes felülteljesíteni a vedd meg és tartsd technikát, és gyakran a visszaesést sem tudja csökkenteni. Például az alábbi képen az Apple részvények hosszútávú tartásának eredményét látjuk (piros). A kék görbe pedig egy mozgóátlag stratégia eredményét mutatja. Itt most nem a 12 és 26 periódusú exponenciális mozgóátlagokat teszteltük (MACD indikátort), hanem 10 hónapos mozgóátlaghoz kötött időzítést, de az eredmények nem térnek el lényegesen az MACD indikátor havi grafikonon vizsgált jelzéseitől.. A visszaesést sem tudja csökkenteni, és a hozam is alacsonyabb.

Itt például a Microsoft részvényekbe történő befektetés eredményét láthatod. A helyzet ugyanaz, a hozam csökken, a maximális visszaesés sem javul lényegesen a vedd meg és tartsd technikához képest.

Az alábbi képen a McDonalds részvénybe történő befektetés esetét látod. A vedd meg és tartsd technika itt is felülteljesít, de a visszaesés csökken a mozgóátlag stratégiában (69% helyett 41% lesz.)

A fentiek tehát jól mutatják az MACD indikátor hátrányait, még akkor is, ha történetesen az amerikai tőzsdeindexen jó eredményt hoz. Tekintettel arra, hogy trendkövető indikátorokról van szó, így amíg hosszútávon, éveken keresztül jól követhető trendek alakulnak ki, addig jó eredményeket hoznak a mozgóátlagon alapuló stratégiák, így az MACD indikátor is.

MACD stratégiák újabb visszatesztelése

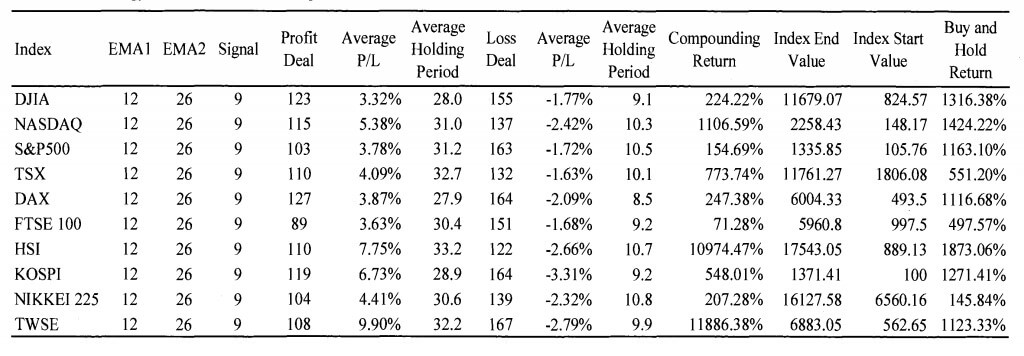

Az alábbiakban beszámolok egy átfogó munkáról (A Test of MACD Trading Strategy cím alatt érhető el), melyben a fentiek szerint ismertetett MACD jelzések kerültek visszatesztelésre, négy különböző stratégia (ebből hármat mutatok be itt) formájában a DJIA, a Nasdaq, az S&P500 index, a TSX, DAX, FTSE100, Hang Seng, Kospi, Nikkei 225, TWSE tőzsdeindexeken.

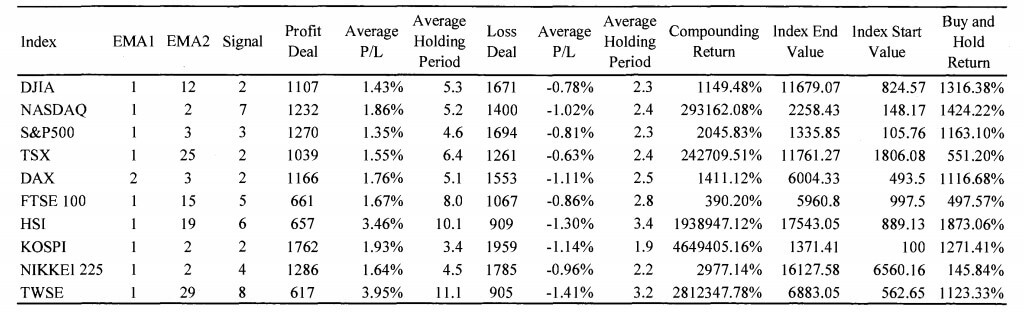

1. MACD stratégia: Csak vételi ügyletek kötése

Az első esetben az MACD eredeti jelzéseit tesztelték vissza (MACD és a szignál keresztezés adja a vételi jelet). Az első esetben az MACD jelzéseit csak vételi irányba kötjük. Az első keresztezési jelzés esetében vételi jelzés, majd az ellenkező irányú keresztezés után, eladási jelzést kapunk. Ezt követően készpénzben várakozunk, és az MACD újabb vételi irányú jelzése esetén vásárolunk.

Az alábbi táblázatban az MACD eredeti paramétereivel (12, 26 EMA és 9 napos szignál) kötjük a stratégiát. Az S&P500 index esetében 103 nyereséges ügyletünk volt átlagosan 3,78% hozammal (költségek nélkül). Ezzel szemben 163 vesztő kötést állíthatunk -1,72% eredménnyel. Nagy csoda nincs az eredményekben, ahogy várható volt, ezekkel az egyszerű módszerekkel nem fogunk nagy eredményt elérni. A compounding return oszlopból jól látható, hogy egyes tőzsdéken működött a stratégia, másokon nem. Valószínűleg összefüggésbe hozható a trendek meredekségével, az oldalazások gyakoriságával az eredmény.

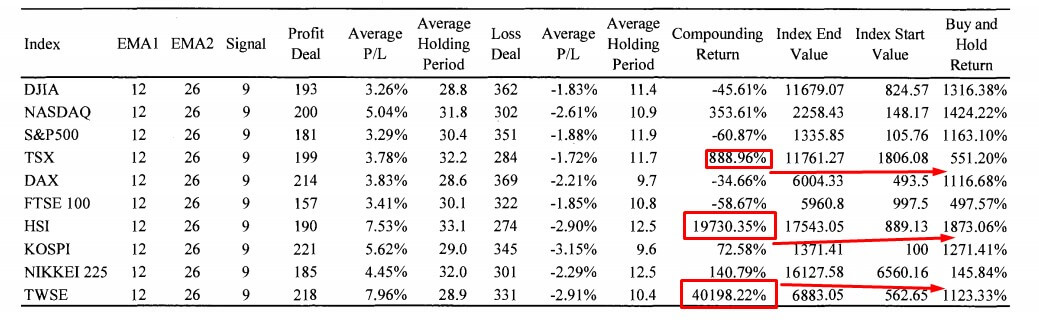

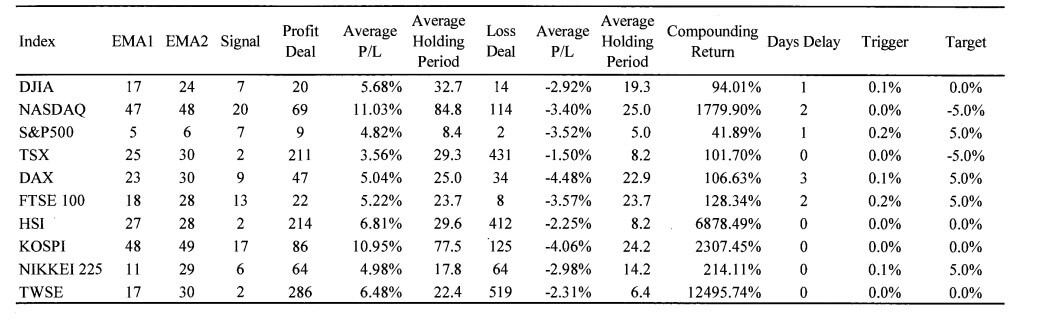

A következő táblázatban már ugyanezen stratégiát látjuk, de a legjobb MACD paraméterekkel. Ez tőzsdénként változott, és nyugodtan tekinthetjük ezt in sample tesztelésnek, azaz az adott időszakon ez a legjobb paraméter, de ez nem jelenti azt, hogy a jövőben is ez lesz a legjobb maraméter. Itt mindegyik esetben felülteljesítettük a vedd meg és tartsd technikát, de hangsúlyozom, hogy az in sample eredmények elfogadásával a data snooping bias hibáját követjük el.

Mindenestre az elmondható, hogy elméletileg létezik olyan beállítás, mellyel az MACD felülteljesít, de az általános paraméterről ez nem mondható el.

2. MACD stratégia: Vételi és eladási jelek kötése

A második stratégiában az elsőhöz hasonlóan az MACD és a szignál vonal jelzése alapján kötünk, de az eladási jelzéseket short pozícióval követjük végig. Ellentétben az egyes változatnál, ahol az eladási jelzés alatt készpénzben várakoztunk. Az eredeti MACD beállításokkal nagyon rossz eredményeket kaptunk, a halmozott nyereség több helyen negatív, és csak három esetben beszélhetünk felülteljesítésről. Nem meglepő az eredmény annak tudatában, hogy a tőzsdéken alapvetően emelkedő trendeket követhetünk, így a short ügyleteken nagy veszteség képződött a tesztidőszak alatt.

A paraméterek utólagos optimalizálásával lényegesen jobbak az eredmények, de itt is igaz, amit fentebb írtam: ezek in sample tesztek.

3. MACDR2 stratégia

A harmadik stratégiában az MACDR2 bekezdésben leírt szabályok szerint kereskedünk. A pozíció lezárásának alapvetően három esete lehetséges ebben a stratégiában:

- A részvény ára elér egy előre meghatározott take profit szintet.

- A részvény ára a beállított stop megbízást éri el.

- Ellenkező irányú kereskedési jelzés érkezik.

Mivel az MACDR2 stratégia magában foglalja az MACDR1 jelzéseit, így az alábbi paraméterek kerültek tesztelésre:

- Keresztezés utáni csúsztatás: 0,1,2,3 nap

- Előre megállapított kilengés (trigger): 0, 0,1%, 0,2%, 0,3%

- Célárak: -5%, 0, 5%

Ha a fenti paraméterek változóit 0-ra vesszük, akkor a stratégia 2-es változata szerint történik a kereskedés. A változók száma sokszorozódott, és ez egyúttal azt is eredményezi, hogy a szimulációk száma is többszörösére bővült. Amíg például a stratégia első változatában 3915 szimulációt kellett lefuttatni a paraméterek optimalizálásához, addig a fenti esetben már 187.920 esetről beszélünk, és minden eset mögött 6800 napnyi adaton futott le a szimuláció (26 éves visszatesztelés).

Az alábbi grafikonon az optimalizált eredmények láthatók, 0,25%-os tranzakciós költséget figyelembe véve. A költségek nélküli optimalizálás eredményeit nem teszem ide be, azok értelemszerűen lényegesen jobbak.

A jónak tűnő eredmények mögött azonban az in sample tesztelés húzódik meg, ugyanakkor a kutatásban megpróbáltak egy out of sample módszert is.

Out of sample MACD tesztek

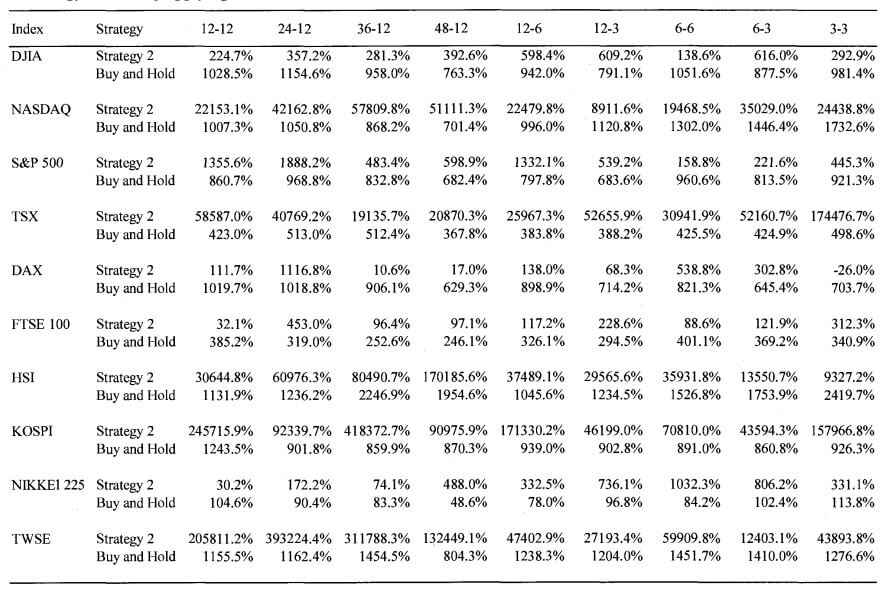

Az out of sample tesztelés lényege, hogy meghatározott múltbeli időszakon visszatesztelik az MACD indikátort, majd azokat a paramétereket a következő időszakon használják. Például megvizsgáljuk, hogy az elmúlt 6 hónapban melyik paraméter hozta a legjobb eredményt, és ezekkel a paraméterekkel futtatjuk a következő 6 hónapban a stratégiát. Az alábbi változatokat tesztelték vissza.

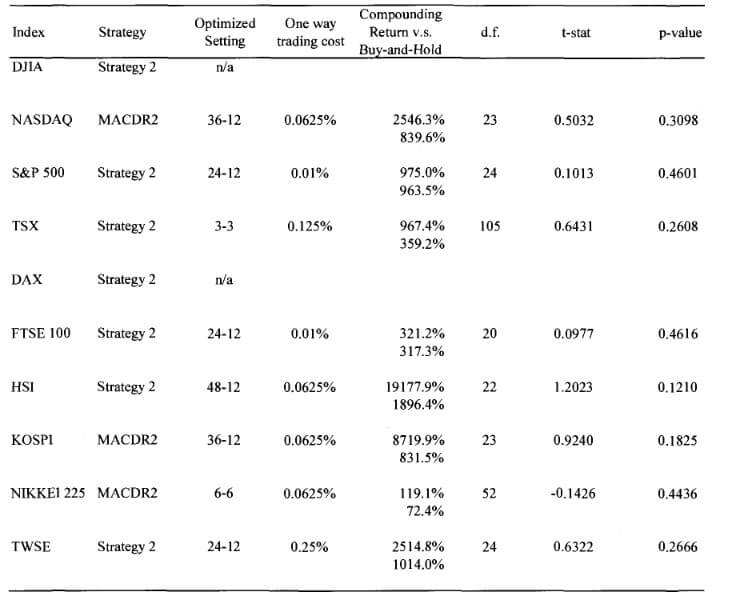

Az Abbreviation oszlopban látjuk a tanulás/alkalmazás időszakát. Például a 3-3 érték azt jelentené, hogy az előző három hónap adatain teszteljük a stratégiát, majd a legjobb változtatot 3 hónapig használjuk, majd újraoptimalizáljuk az új adatokon a stratégiát, és ezzel az újabb változattal folytatjuk a kereskedést. Az alábbi táblázatban a 2-es stratégia eredményei láthatók a módszer szerint. Például a 3-3 változat (táblázat jobb felső sarka) a DJIA indexen 292,9%-os eredményt hozott szemben a vedd meg és tartsd módszer 981,4%-os eredményével.

Itt pedig már a hármas stratégia jelzéseivel is bővítjük az adatokat.

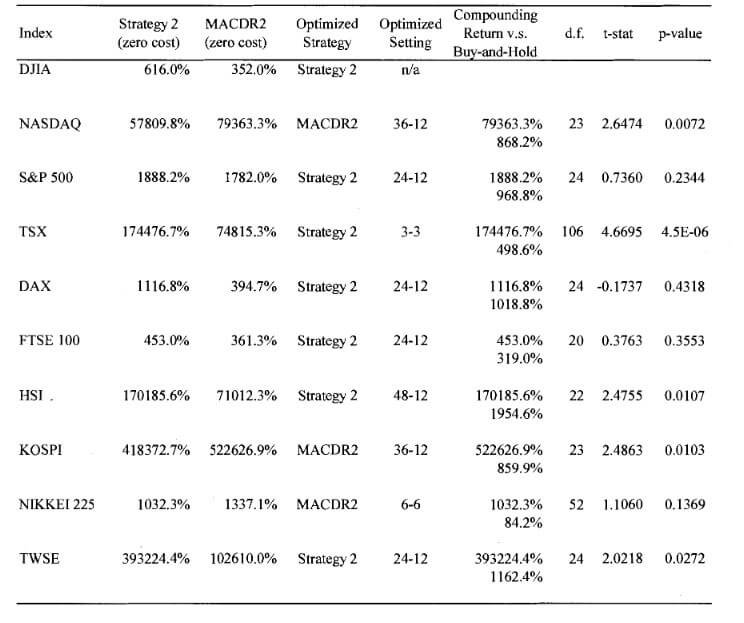

A legjobb változat a költségeket figyelembe véve is felülteljesít.

Összegezve a fentieket azt láthattuk, hogy az in sample tesztelések alapján valóban optimalizálható úgy az MACD indikátor, hogy eredményes legyen, de ez ugye csak utólag derül ki, és a jövőbe, előre látva nem tudjuk, hogy mely paraméterek lesznek az optimálisak. Emellett az is figyelemre méltó, hogy az MACD eredeti, alapbeállításaival nem különösebben eredményes.

Ugyanakkor az out of sample tesztelések azt mutatják, hogy a rövidebb visszatesztelési időszakok alapján kiszámolt optimalizált paraméterek használhatók a közeljövőben. Ezzel a stratégia eredményei javíthatók, sőt a vedd meg és tartsd technika eredménye felülteljesíthető. Ez utóbbi módszerrel még egyedi részvényeken is sikerült eredményeket elérni. A harminc legnagyobb amerikai részvényen egyedül a CAT részvények piacán teljesítette alul az MACD indikátor a vedd meg és tartsd technikát. Ugyanakkor a kereskedési költségek jelentősen rontanak a fenti helyzeten, és az esetek többségében az egyedi részvényeken is alulteljesít az MACD indikátor.

Másrészt pedig a fenti kutatásban statisztikai vizsgálatokkal is megpróbálták kideríteni, hogy az MACD indikátorra épülő szabályok felülteljesítik a vedd meg és tartsd technikát. Azonban a hipotézisvizsgálat során nem sikerült cáfolni a nullhipotézist (az MACD eredményei nem jobbak, mint a vedd meg és tartsd eredmények), azaz széles körű, statisztikai vizsgálatok alapján azt mondhatjuk, hogy a költségek figyelembe vételével az MACD stratégiák nem képesek felülteljesíteni a vedd meg és tartsd technikát.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.