A pénzügyek területén számos olyan összefüggést ismerhetünk meg, melyek elméletben logikusnak tűnnek. Sajnos azonban nagyon sokszor a logikus összefüggések hamisnak bizonyulnak a gyakorlatban. Cikkünkben néhány példát mutatok azokra az esetekre, amikor az elméletben logikusnak tűnő következtetésekről a gyakorlatban kiderült, hogy hamisak. A fentiek egyúttal rávilágítanak arra is, hogy a tőzsdei kereskedés, befektetés területén a gyakorlati visszateszteléseknek, vizsgálatoknak nagy jelentősége van. Témáink:

- Ott vegyél részvényt, ahol nagy a gazdasági növekedés

- Történelmi csúcson drágák a részvények

- Azok a társaságok a jó befektetések, melyek gyorsan növekednek

- Jól működő, sikeres társaság = jó befektetés?

- Eladósodott társaságokat kerülni kell

Ahogy a bevezetőben utaltam rá, a pénzügyek világában tapasztalt folyamatok, események lényegesen eltérnek az általunk megszokott, hétköznapi eseményektől. Ennek eredménye, hogy nagyon sok esetben a logikának ellentmondó végeredményeket figyelünk meg, azaz érdemes szem előtt tartani azt a szabályt, hogy a pénzügyekben logikusnak tűnő dolgok nem feltétlenül jelentik azt, hogy a dolog igaz. Nézzük erre a problémára néhány példát.

Ott vegyél részvényt, ahol nagy a gazdasági növekedés

Nagyon jó ok okozati összefüggést találhatunk a gazdasági növekedés és a részvénypiaci hozamok között. Eszerint tehát ha egy ország gazdasága hosszú távon növekszik, akkor a tőzsdei vállalatok is bővülnek növekednek, azaz a részvénypiaci hozamok is magasak lesznek. Ebből az is következik, hogy azoknak az országoknak a tőzsdéin érhetünk el a jövőben kimagasló eredményt, melyek gazdasága a legjobban növekszik. Logikusnak tűnik ez az összefüggés, a gyakorlati vizsgálatok azonban egész más képet mutatnak.

A témával kapcsolatban Jay R. Ritter professzor 100 évet tekintett át 16 ország vonatkozásában (az 1900-as években ez a 16 ország adat a globális kapitalizáció 90%-át), és kimutatta, hogy az egy főre jutó GDP (real GDP per capita) bővülés és a jövőbeni részvénypiaci hozam között nincs pozitív kapcsolat (enyhe negatív kapcsolatot mutatott ki). Ez tulajdonképpen azt jelenti, hogy azokban az országokban, ahol az egy főre jutó GDP jelentősen bővül, alacsonyabb volt a tőzsdék jövőbeni hozama azokkal az országokkal szemben, ahol az egy főre jutó GDP kevésbé növekedett.

A fentiek nem jelentik azt, hogy ha egy ország gazdasága zsugorodik, akkor annak sincs jelentősége. Ugyanis a negatív GDP növekedés, negatívan hat a jövőbeni hozamra. Ritter professzor szerint annak nincs jelentősége, hogy a GDP bővülés 3% vagy 7%. Egész egyszerűen a GDP növekedés nincs összefüggésben a jövőbeni hozammal.

Ne értsük félre a leírtakat, nem azt jelentik a fentiek, hogy a gazdasági növekedés egy rossz dolog, hiszen ezekben az országokban az emberek gazdagabbak lettek, magasabb fizetést kapnak, jobbak az életkilátásaik, jobb az életminőségük stb.. A fogyasztók, az alkalmazottak tehát mind haszonélvezői a növekedésnek. Mindössze annyit jelentenek a fentiek, hogy a részvénybefektetők ebből a gazdasági növekedésből nem részesültek.

Fontos látni azt is, hogy a gazdasági növekedéssel kapcsolatos kilátások hatással vannak rövid távon is a részvénypiacra. A részvényárak esnek, ha növekszik a gazdasági recesszió valószínűsége, és ennek ellenkezője is igaz, azaz emelkednek a részvényárak, ha a gazdasági recesszió valószínűsége csökken.

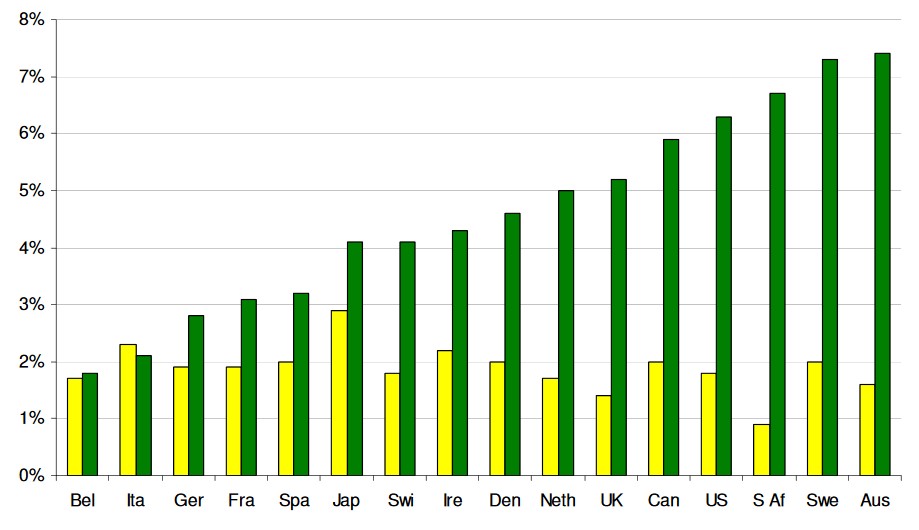

Az alábbi képen jól kimutatható a fenti ellentmondás. Sárga színnel látjuk az egyes országok egy főre jutó GDP növekedésének mértékét 1900-2002 között, zöld színnel pedig a részvénypiaci hozamot. Jól látszik, hogy a legnagyobb GDP növekedéssel (egy főre jutó) rendelkező országok esetében nincs kiemelkedő tőzsdei teljesítmény (Olaszország, Németország, Japán, Svájc), és a legkisebb GDP növekedéssel rendelkező országok között is találunk magas tőzsdei teljesítményt (Dél-Afrika). (Az adatok inflációval korrigáltak.)

forrás: Economic Growth and Equity Returns

Bővebben a témáról: Hozam a tőzsdén: Lényegtelen a gazdasági növekedés?

Történelmi csúcson drágák a részvények

A részvénypiacon a tőzsdeindexek időről időre új történelmi csúcsra emelkednek. Ilyenkor befektetők széles köre gondolja azt, hogy a részvények drágák. Logikusnak tűnik tehát, hogy a történelmi csúcsokon, rekord magas árfolyam mellett a részvények drágák, így nem érdemes részvényeket vásárolni, mert alacsony lesz a hozamuk. Az érveléssel alapvetően az a probléma, hogy a részvénypiacon a drága kérdést nem kizárólag az árfolyam alapján állapítjuk meg, hanem az árfolyam és egy fundamentális mutató viszonyában, például az árfolyama és az egy részvényre jutó nyereség (P/E mutató) hányadosa alapján. Ebben a tekintetben a részvénypiac akkor lesz drága, ha az árfolyam lényegesen nagyobb ütemben emelkedik, mint a tőzsdei társaságok nyereségnövekedése. Ez azonban nincs mindig így, elég, ha csak Meb Faber vizsgálatára gondolunk, aki a True Wealth Systems adatbázisának segítségével 1791 és 2012 közötti időszakban és az 1950-2012 közötti időszakokban is megvizsgálta az új csúcson történő részvényvásárlás stratégiáját az S&P500 indexen. Az alábbi táblázatban a visszatesztelés eredményeit láthatod. A stratégia szabályai az alábbiak:

- új csúcson vásárolunk: részvényvásárlás, ha új 12 hónapos (52 hetes) csúcsra emelkedik az árfolyam, és ezután 1 évig tartjuk.

- új mélyponton vásárolunk: részvényvásárlás, ha új 12 hónapos (52 hetes) mélypontra esik az árfolyam, és ezután 1 évig tartjuk.

A táblázatban összetett éves növekedés (CAGR) került feltüntetésre. Látható az adatokból, hogy mindegyik esetben felülteljesített az új csúcson részvényvásárlás stratégiája. Természetesen hosszú időszakokat látunk, ezeknek a torzító hatásairól nem szabad megfeledkezünk, de ha pontosítunk a stratégián, akkor is hasonló eredményt kapunk. Részletesen itt beszéltünk a témáról: Részvényvásárlás a bikapiac csúcsán? Jó ötlet?

|

1791-2012 |

1950-2012 |

|

|

Vedd meg és tartsd (S&P500) |

4,3% |

7,2% |

|

Új csúcson vásárolunk (S&P500) |

5,5% |

8,5% |

|

Új mélyponton vásárolunk (S&P500) |

0,9% |

6% |

A fenti összefüggés nemcsak tőzsdeindexek esetében, hanem egyedi részvények esetében is kimutatható. Ebben az esetben ez azt jelenti, hogy az 52 hetes árfolyamcsúcs (éves csúcs) közelében mozgó részvények jövőbeni hozama magasabb, mint az 52 hetes csúcstól távolabb levő részvények hozama. Bővebben: 52 hetes csúcs jelentősége a tőzsdén

Azok a társaságok a jó befektetések, melyek gyorsan növekednek

Logikusnak tűnik az a gondolat, hogy azoknak a tőzsdei társaságoknak lesz magas a jövőbeni hozama, melyek gyorsan, nagyra tudnak nőni. Eszerint tehát minél jobban bővül egy társaság vagyona, annál nagyobb lesz a társaság, annál több árbevétele lesz, és annál nagyobb lesz a profitja, melyet végül a részvény ára követ.

Vizsgálatok azonban azt mutatják, hogy a részvények többségén a fenti összefüggés nem igaz, azaz azok a társaságok, melyek vagyona a legnagyobb mértékben nő (mérleg eszközoldal alapján) alulteljesítik azokat a részvényeket, melyek vagyona kisebb mértékben növekszik. Ezt az anomáliát a 2010-es években bizonyították be statisztikailag szignifikáns vizsgálatokkal, és annyira erősnek, robusztusnak bizonyult az összefüggés, hogy 2015-től már a CAPM modellben is szerepel az összefüggés.

A hatás tehát fordított, és logikának ellentmondó, hiszen azt gondolnánk, ha egy cég gyorsabban növekszik, akkor a befektetéssel elérhető hozam is nagyobb lesz. A fentiek alapja Michael Cooper, Huseyin Gulen, és Michael Schill a The Asset Growth Effect in Stock Returns című tanulmánya, melyben 40 évre visszamenőleg (1968-2007) tesztelték vissza az amerikai részvénypiacot, és megállapították, hogy erős negatív kapcsolat van egy cég eszközállományának növekedése és a jövőbeni hozam között. Az alacsony eszközállomány növekedéssel bíró cégek esetében megfigyelhető, hogy 20%-kal magasabb a hozam (a magas eszközállomány növekedéssel bíró cégek hozamához képest) a vizsgálatot követő évben, és ez a hatás a következő 5 évben is megfigyelhető. A fenti visszatesztelésekből az is kiderült, hogy ha 1968-2006 között a legalacsonyabb eszközállomány növekedésű cégekben fektetjük a pénzünket, akkor az évesített hozamunk 26%, míg a legmagasabb eszközállomány növekedésű cégek esetében 4% az évesített hozam.

Az alábbi táblázatban a legalacsonyabb (low growth oszlop), és a legmagasabb eszközállomány növekedéssel (high growth oszlop) rendelkező társaságok részvényeinek évesített hozama tekinthető meg. A vizsgált portfóliókba az egyes részvények egyenlő arányban, egyenlő súllyal kerültek be. A táblázat utolsó oszlopában láthatod a két részvénybefektetési módszer közötti hozameltérést. Néhány évet leszámítva gyakorlatilag minden évben jobb eredményt hozott a low growth portfólió. A táblázat (forrása a fenti tanulmány) utolsó sorában a teljes időszak évesített hozama látható.

Jól működő, sikeres társaság = jó befektetés?

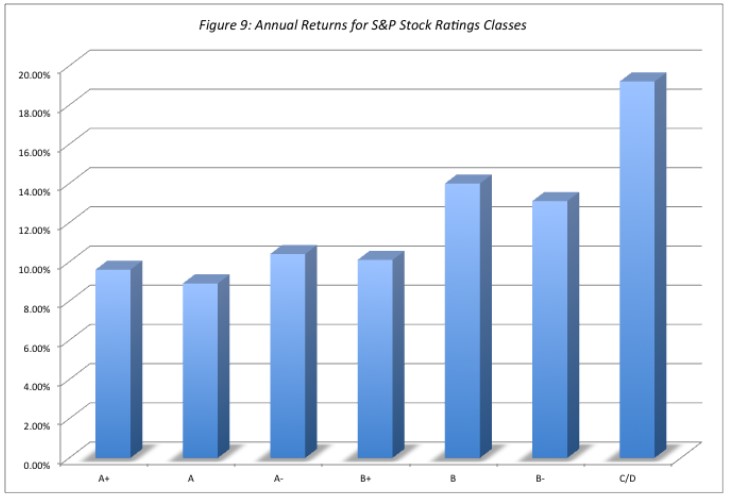

Befektetők széles köre gondolja azt, hogy a jól működő, pénzügyileg stabil, sikeres társaságok egyet jelentenek a jó befektetési lehetőséggel. Éppen ezért keresik a legjobb vállalatokat, és jellemzően ezeket fókuszált módon (10-50 vállalatba történő befektetés) vásárolják meg. Ezt követően azonban sokan tapasztalják azt, hogy hiába volt a befektetés pillanatában jól működő, sikeres a társaság, a nagy jövőbeni hozam mégis elmaradt. Számos vizsgálat mutat ugyanis arra rá, hogy a kiváló minősítésű társaságokba történő befektetés nem jár együtt lényegesen nagyobb hozammal, és nagyobb valószínűséggel átlagos hozamunk lesz ezekkel a társaságokkal. Ahogy az alábbi grafikonon is látható, a jó besorolású, befektetésre ajánlott, B+ feletti (A+, A, A-) társaságok jövőbeni hozama átlagos volt (kb. 8-10%), de a rossz hitelminősítéssel rendelkező társaságok jövőbeni hozama magasabb volt, különösen az erősen spekulatív (C/D) kategóriában láthatunk kiemelkedően magas hozamot (18%).

forrás: Value Investing: Investing for Grown Ups?

A témát bővebben korábban már megbeszéltük: Egy sikeres társaság NEM jó befektetés?

Eladósodott társaságokat kerülni kell

Az eladósodott társaságokkal kapcsolatban gyakori ellenérv, hogy a nagyfokú adósság a jövőbeni nyereségre negatív hatást gyakorol, azaz csak egy rövid ideig képes a profitot növelni a társaság. Ezt követően már az adósság egy növekvő teher lesz, így a nyereség sem tud növekedni, azaz a jövőbeni részvénypiaci hozam alacsony lesz. Gyakorlati vizsgálatok azonban nem támasztják alá a fenti elméletet teljes mértékben.

Egy, az amerikai piacon 1984-2018 közötti vizsgálat nem tudott többlethozamot kimutatni a dept/equity mutató (saját tőkére vetített adósság) alapján, azaz a legmagasabb dept/equity (eladósodott társaságok) mutatóval rendelkező társaságok évesített átlaghozama a fenti időszakon 13% lett, míg a legalacsonyabb dept/equity mutatóval rendelkező társaságok (legkevésbé eladósodott) évesített hozama 11% volt. A teljes képhez hozzátartozik, hogy a vizsgálatban további két mutatót is használtak az adósság mérésére, melyekkel viszont sikerült többlethozamot kimutatni. Ezek a mutatók az alábbiak voltak:

- Dept/Assets, azaz az adósságot a társaság összes eszközének (mérleg total assets soar) arányában mutatjuk ki.

- Dept/EBITDA, azaz az adósságot a társaság által termelt nyereség arányában mutatjuk ki.

A fenti mutatókra a vizsgálat eredményei az alábbiak lettek:

- magas dept/asset (legjobban eladósodott társaságok) részvények hozama 11%

- alacsony dept/asset (legkevésbé eladósodott társaságok) részvények hozama 12%

- magas dept/EBITDA (legjobban eladósodott társaságok) részvények hozama 10%

- alacsony dept/EBITDA (legkevésbé eladósodott társaságok) részvények hozama 12%

A fenti vizsgálatból azonban az is kiderült, hogy a kevésbé eladósodott cégek kockázatosabbak, részvényeik volatilitása nagyobb (mind a három mutató esetében kimutatható). Emiatt pedig a hozam-kockázat alapú vizsgálat során csak a dept/EBITA esetében eredményezett a magas adósság alacsonyabb hozamot. Nem lehet tehát egyértelműen kijelenteni azt, hogy a magas adósság együtt jár az alacsonyabb jövőbeni hozammal. A fenti ellentmondás egyik lehetséges magyarázata szerint a tőkeáttétel (hitel, adósság) igénybevétele felnagyítja a profitot, hiszen ezek a cégek a hitelből beruháznak, fejlesztenek, így a jövőbeni nyereség lényegesen nagyobb lesz. Ez egyúttal azt is jelenti, hogy a jövőbeni részvénypiaci hozam is nagyobb lesz. A témáról bővebben: Növekvő adósság: Magasabb, vagy alacsonyabb hozamot eredményez?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.