Mielőtt ingatlan befektetési döntést hoznánk, mindenképpen érdemes az ingatlan befektetés megtérülését átgondolni. Az ingatlan megtérülési számításokat egy letölthető kalkulátor segítségével fogjuk megbeszélni. Kitérünk arra, hogyan tudjuk összegezni az ingatlan hasznosításból származó bevételeket, az ingatlannal együtt járó költségeket. Megbeszéljük tételesen a felmerülő költségeket, ezeket is figyelembe kell vennünk a megtérülési számítások során. Az ingatlan megtérülés kalkulátor ide kattintva tölthető le! A továbbiakban folyamatosan hivatkozni fogok a megtérülés kalkulátor egyes soraira, számításaira. Témáink:

- Vannak-e jó lehetőségek az ingatlanpiacon?

- Meddig jó befektetés a lakás?

- Milyen értéknövekedésre számíthatunk hosszú távon?

- Milyen további bevételek származnak az ingatlan befektetésből?

- Mennyibe kerül az ingatlan?

- Hogyan számoljuk ki az ingatlan befektetés megtérülését?

- Az adózáson is múlhat az ingatlan befektetés megtérülése

- Mikor éri meg befektetni ingatlanba?

Vannak-e jó lehetőségek az ingatlanpiacon?

Befektetők körében gyakran feltett kérdés, hogy érdemes-e még vásárolni az ingatlan piacon, vagy már a csúcson vannak az árak? Az elmúlt évek árfolyam emelkedése után sokakban felmerülhet az, hogy bizony itt egy újabb tetőzést láthatunk, így érdemes kivárni az újabb ingatlan befektetésekkel. Természetesen senki nem tudja pontosan mikor lesz vége az ingatlanpiaci emelkedésnek. Ugyanakkor az ingatlanpiacon is hosszú távra alakulnak ki ciklusok, melyek különböző mutatókkal jól mérhetők. Ezeket az ingatlanpiaci befektetésekhez kapcsolódó mutatókat most nem beszéljük meg, mivel az alábbi hivatkozáson már foglalkoztunk velük: 16 fontos mutató ingatlan befektetéshez.

Mindenesetre bármennyire is túlvettnek gondoljuk az ingatlan piacot, az ingatlanpiaci befektetések terén mindig van arra lehetőség, hogy a piac ártól eltérő áron vásároljunk. Azaz még egy pörgő ingatlanpiac esetén is tudunk alkudni, kialakulhatnak olyan élethelyzetek, amikor az eladónak sürgős az ingatlan eladás, vagy épp nincs teljesen tisztába az ingatlanpiaci helyzettel, és nem tudja az ingatlan árát helyesen felmérni. Tisztában vagyok azzal, hogy ezek a ritkább esetek (és inkább az a jellemző most, hogy a vevő felfelé licitálnak az árra), azonban nem példa nélküli, hogy találkozunk a fenti szituációkkal az ingatlan piacon. Mindenesetre egy gyors kalkulációval pontosan tudni fogjuk, hogy az adott ingatlant megéri-e megvásárolnunk.

Az ingatlanpiaccal kapcsolatos alapvető tudnivalókat az alábbi előadásból ismerheted meg. Megbeszéljük az ingatlanpiacra ható legfontosabb tényezőket. Megismerheted a legfontosabb mutatókat, adatbázisokat, melyekkel összehasonlításokat végezhetünk, és megállapítható, hogy az ingatlanpiac drága vagy olcsó.

Meddig jó befektetés a lakás?

Az ingatlan befektetés -ami gyakran lakás vásárlását jelenti- két formában hozhat bevételt a befektető számra. Az egyik a lakás kiadása, a másik pedig az értéknövekedés. Az érték növekedés az a tényező, amivel nehezen lehet kalkulálni, mivel nem tudjuk megjósolni előre, hogy meddig emelkednek az árak az ingatlan piacon. Természetesen ha egy emelkedő ciklus elején vagyunk, akkor érdemes számolni a jelentősebb érték növekedéssel, azonban ha már egy emelkedő ciklusban jócskán benne vagyunk, akkor én nem számolok az ingatlan értéknövekedésével a befektetési döntés előtt.

1) Milyen értéknövekedésre számíthatunk hosszú távon?

Az ingatlan megtérülési számítások egyik problémája tehát az, hogy az ingatlan értéknövekedését nem tudjuk meghatározni pontosan. Ugyanakkor ha az ingatlan befektetésben hosszú távon gondolkodunk (min. 5-10 év), akkor már számolhatunk egy átlagos értéknövekedéssel, amit én saját kalkulációm során évi 3,7 százaléknak tekintek. Tisztában vagyok vele, hogy az elmúlt években akár kétszámjegyű ingatlan értéknövekedés is volt, azonban ezek rövid távú számok, a hosszú távú átlag biztosan a kétszámjegyű növekedés alatt lesz (okokat lásd itt).

Honnan jött akkor a 3,7%-os átlagos éves növekedés? Az amerikai ingatlanpiac elmúlt 80 évét vizsgálva azt az eredményt kapjuk, hogy átlagosan 3,7%-kal növekedett évente az ingatlanok értéke. Sajnos magyar ingatlanpiaci vonatkozásban ilyen hosszú időszakra visszatekintő adataink nincsenek, ezért vettem alapul az amerikai piacot. Természetesen legyünk tisztába azzal, hogy az ingatlanárakat számos tényező befolyásolja hosszú távon. A fentiek alapján tehát látható, hogy az ingatlan befektetés megtérülésének kalkulációja során az egyetlen bizonytalan pont az ingatlan értéknövekedése. Ezt meg kell becsülnie a befektetőnek, de számolhatunk nullával is.

2) Milyen további bevételek származnak az ingatlan befektetésből?

A másik sokkal jobban becsülhető bevételi forrás az ingatlan kiadásából származó bérleti díj. Egész egyszerűen az apróhirdetési oldalakon, ingatlan hirdetési portálokon megnézzük, hogy mennyiért kínálják kiadásra a környéken a hasonló állapotú, méretű ingatlanokat, és kalkulálunk így egy átlagos bérleti díjjal, illetve célszerű kicsit (5-10%-ot) lefelé korrigálni.

A fentiekkel tehát a bevételi forrásokat megbeszéltük, azaz az ingatlan befektetés megtérülése során értéknövekedés és a bérleti díjból származó bevétel lesz a bevételünk.

3) Mennyibe kerül az ingatlan?

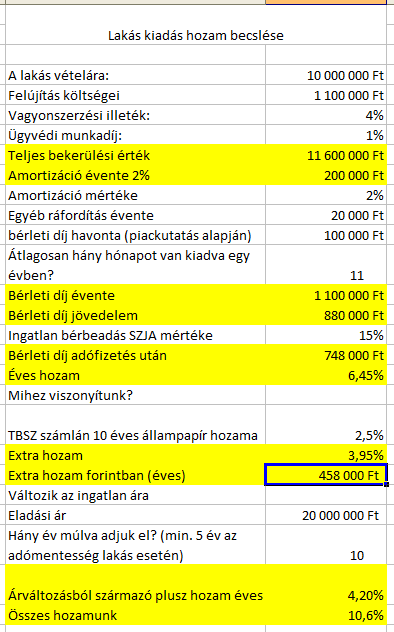

Az ingatlan bekerülési értéke egyrészt az ingatlan vételárából áll, valamint további költségek merülnek fel a megszerzéssel kapcsolatban. Ez a vagyonszerzési illeték (4%) és az ügyvédi munkadíj (0,5%-1%, de számítsuk bele a földhivatali díjakat is kb. 20 ezer forint). Ha a felújításra is fordítanunk kell valamennyit, akkor a felújítási költségek is felmerülhetnek.

Látható tehát, hogy a megtérülési számításokhoz meg kell tudnunk becsülni a felújítási költségeket is, ezt már a lakás megtekintése után meg kell tennünk. Gyakori, hogy alulbecsüljük a költségeket, így hagyjunk rá bőven a felújítási költségekre. Természetesen elképzelhető az az eset is, hogy az ingatlan állapota nem igényli a felújítást, ekkor a felújítás költsége értelemszerűen néhány tízezer forint lesz, például zárcsere. A fentiek adják az ingatlan teljes bekerülési értékét, azaz az ingatlan vételára, az ügyvédi munkadíj, vagyonszerzési illeték, és a felújítási költségek.

A teljes bekerülési költség kalkulációja azért lényeges, mert ennyi pénzt kell az ingatlan befektetésre fordítanunk, ez tehát több, mint az ingatlan vételára. Természetesen az ingatlan befektetés megtérülését is a teljes bekerülési költségre kell számolnunk, nem pedig a vételárra.

Hogyan számoljuk ki az ingatlan befektetés megtérülését?

Az ingatlan befektetés megtérüléséhez ki kell tudnunk számolni, hogy mekkora hozamot érhetünk el a lakás kiadásával. Ehhez a fentiek szerint meg kell határoznunk a bérleti díjat, amit évesíteni tudunk. A kalkulátorban 11 hónappal számolom az évesítést. Egyes interneten fellelhető statisztikák szerint átlagosan 10 hónapra tudjuk kiadni a lakást, ha hosszú távú adatokat vizsgálunk. Hozzátenném, hogy én ezt egyáltalán nem tapasztaltam, bérlőim hosszú évekig lakták az általam kiadott ingatlanokat, így azt gondolom, hogy a bérlő kiválasztási folyamattal is lehet javítani a fenti 10 hónapos átlagon, a kalkuláció során én 11 hónappal számolok.

Ha megvan az éves bérleti díj, akkor a költségeket is gondoljuk át. Az ingatlan használata során számos dolog elavul, elromlik. Hosszasan lehetne sorolni az apróbb javításokat, hibalehetőségeket, így erre is egy összeget érdemes kalkulálni. A kalkulátorban egyébként évi 20 ezer forinttal számolok, ez azonban csak akkor igaz, ha olyan lakásba fektetjük a pénzünket, amelynek karbantartási igénye alacsony. Például jó, átlagos állapotú ingatlan, távhős fűtési móddal (az egyedi fűtési módnak karbantartási többletköltsége van). Milyen költségek merülnek még fel?

Az ingatlan a használat során amortizálódik. A burkolatok, beépített bútorok, konyha és egyéb tartozékok állapota szépen lassan romlik. Természetesen sokat tehetünk azért, hogy ez az állagromlás a lehető leglassabb legyen, és a bérlők által okozott károkat elszámoljuk, kijavítjuk a bérlővel. Ugyanakkor így is számítani kell arra, hogy előbb utóbb felújításra szorul a fürdő, a konyha stb.. Emiatt én évi 2%-os amortizációt is figyelembe veszek költségként a megtérülési számításnál, azaz évente 2 százalékot csökken az ingatlan értéke. Egy 10 millió forintos ingatlan esetében ez évi 200 ezer forintot jelent. Ez természetes nem azonnali kiadás, de ha például 10 év múlva a kiadás során leromlik az ingatlan állaga, akkor felújításra fog szorulni, ami ebből az évente összerakott amortizációból finanszírozható.

Az amortizáció ténylegesen elszámolható, akkor is ha ezt nem költöttük az adott évben az ingatlanra, így a bevételeinket csökkenthetjük vele, azaz kevesebb adót kell fizetnünk. Az alábbi képen az ingatlan megtérülés kalkulátor látható.

Az adózáson is múlhat az ingatlan befektetés megtérülése

A fentiek után már ki tudjuk számolni az ingatlan befektetés jövedelmét, azaz az évesített bevételekből levonjuk az évesített költségeket, majd ebből még 15%-os SZJA-t is levonunk, így kapjuk meg az adózás utáni jövedelmet. Ha ezt ki tudtuk számolni, akkor nincs más hátra, mint az adófizetési utáni jövedelemmel osztjuk az ingatlan teljes bekerülési értékét. Az így megkapott arányszám, már közelítőleg kifejezi az elérhető hozamot, azaz tudni fogjuk, hogy az ingatlan kiadásból mennyi hozamra számíthatunk. Az alábbi előadáson az ingatlan bérbeadás adózási tudnivalóit, a 2019-es változásokat beszéljük meg. Kitérünk az ÁNYK nyomtatvány-kitöltő program használatára és a tételes illetve költséghányad szerinti adózás közötti különbségre.

Az ingatlan megtérülési kalkulátorban a rezsi, közös költség nem lett figyelembe véve, mivel azt a bérlő fogja fizetni. Továbbá a fenti kalkuláció nem számol az ingatlan értéknövekedésével, azaz az érték növekedést itt nullának vesszük, de ha számolunk értéknövekedéssel (például az általam használt 3,7%-os hosszútávú átlagot), akkor ezt hozzá kell még hozzá kell adnunk az elérhető hozamhoz.

Mikor éri meg befektetni ingatlanba?

A fenti kalkuláció eredményeképpen kapni fogunk egy hozam adatot, például 10%, vagy 5%. Önmagában az abszolút értéke ennek a hozamnak lényegtelen, mivel viszonyítanunk kell a kockázatmentesen elérhető állampapír hozamokhoz. Általában én a 10 éves lejáratú állampapír hozammal hasonlítom össze, és itt nem számolok kamatadóval, mivel egy 10 éves lejáratú állampapírt TBSZ számlára is megvásárolhatjuk. Jelenleg a 10 éves állampapírral 2,5 százalékos hozam érhető el, és ezért gyakorlatilag semmit nem kell dolgoznunk, és a kockázat is alacsony.

Értelemszerűen az ingatlan befektetés nem minimális kockázatú tevékenység (gondoljunk a bérlő nem fizet, nem költözik ki, nem tudjuk kiadni az ingatlant stb.. esetekre) és nem is jelenthető ki, hogy semmi nem kell csinálnunk. Egyrészt a bérleti díjat be kell szedni, adminisztrálni, adóbevallást készíteni, a felmerülő eseti problémákat megoldani stb.. Itt tehát az a kérdés, hogy a fenti plusz kockázatot, és plusz tevékenységet milyen extra hozamért vállaljuk be.

Ez már egyedi mérlegelés kérdése, de valószínűleg tartom, hogy az ingatlan befektetésre bárki nemet mondana, ha például csak 1%-os extra hozamot kaphat, azaz a fenti példánál maradva az állampapír befektetéssel 2,5%-ot kapunk, míg az ingatlan kiadással 3,5 százalékot. Látható tehát, hogy az ingatlan befektetés megtérülésének kalkulációjakor fontos viszonyítási pont lesz az állampapírokkal, kockázatmentesen elérhető hozam.

Tényleg NEM éri meg ingatlanba befektetni?

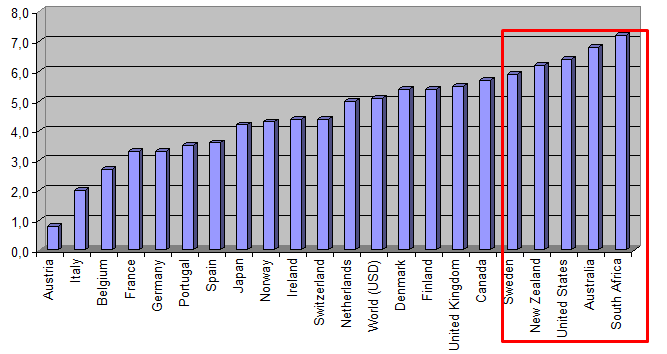

Befektetők jellemzően múltbeli adatokat összehasonlítva próbálják meghatározni, hogy mely befektetési eszközökkel, milyen hozamot lehet elérni. Ebben a tekintetben a részvénypiacokkal kapcsolatban számos adat a rendelkezésünkre áll, hiszen a részvények infláció feletti hozama hosszú távon kiemelkedő. Az alábbi grafikonon a részvénypiaci befektetések hozamát tekinthetjük meg országok szerint 1900-2016 között. Az adatok reálhozamot mutatnak évesítve.

Az ingatlanpiaci befektetések azonban sokkal kevesebb figyelmet kaptak, és egészen Robert Shiller professzor munkájáig senkit nem foglalkoztatott az, hogy összegyűjtse az ingatlanpiaci árak változását. Shiller professzornak hála azonban ma már pontosan tudjuk, hogyan alakult az Egyesült államok ingatlanpiaca az 1900-as évektől kezdődően napjainkig. Az alábbi ábrán logaritmikus ábrázolással látható a reálárváltozás, azaz az adatok inflációval korrigáltak.

forrás Case-Shiller

Az adatokból jól látható, hogy több évtizedes időszakok voltak az Egyesült Államokban, amikor az ingatlanárak nem növekedtek, sőt esetenként csökkenő időszakok is évtizedekig tartottak. A fenti ábrából az is kiderül, hogy 1900 és 1980 között reál értelemben gyakorlatilag nem emelkedtek az ingatlanárak, és mindössze az elmúlt néhány évtizedben láthattunk erőteljes emelkedő trendet az ingatlanpiacon. Természetesen ezek az adatok összhangban vannak más országok ingatlanpiacaival is, így hasonló folyamatokat láthatunk az Egyesült Királyság ingatlanpiacán.

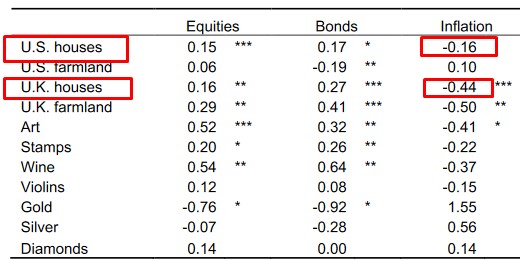

Az alábbi grafikon már egy másik munkából származik. Itt az Egyesült Államok ingatlanpiaca (piros görbe) és az Egyesült Királyság ingatlanpiaca (kék) is nyomon követhető. Itt is reálhozamokat látunk, és ebből is az derül ki, hogy a hozam jelentős része az elmúlt évtizedekben keletkezett.

forrás: The Long-Term Returns to Durable Assets

Jelmagyarázat:

- U.S houses: Egyesült Államok ingatlanpiaca

- U.K houses: Egyesült Királyság ingatlanpiaca

- U.S farmland: Egyesült Államok termőföldek

- U.K farmland: Egyesült Királyság termőföldek

- U.S bills: Egyesült Államok 1 éves lejáratú kötvények

- U.K. bills: Egyesült Királyság 1 éves lejáratú kötvények

A fenti vizsgálatból az is kiderül, hogy az Egyesült Államokban az ingatlanok reálhozama ezen a hosszú időtávon évi 0,3%, az Egyesült Királyság ingatlanpiacán évi 1,3% volt.

forrás: The Long-Term Returns to Durable Assets

Összegezve a fentieket, azt láthattunk, hogy az ingatlanpiaci befektetések hozama az inflációval egyezik hosszú távon. Az ingatlan tehát alkalmas volt a múltban arra, hogy megőrizze a vagyon vásárlóértékét, de jelentős hozama nem volt.

Mennyire véd az ingatlan az infláció ellen?

Az alábbi táblázatban évtizedekre lebontva látható az ingatlanokkal elérhető hozam. Itt egyes időszakokban (1940-es és az 1970-1980-as évek) az infláció magasabb volt.

A következő táblázatban pedig az infláció szempontjából speciális helyzeteket gyűjtöttem ki. Ha az infláció növekszik, akkor ezekben az időszakokban az ingatlanbefektetés hozama magasabb (5,2%). Ugyanígy ha az infláció az Egyesült Államokban a magasnak tekinthető 3 százalékos szint fölé került, akkor az ingatlanbefektetés hozama átlagosan 6% volt.

A fentiek azonban nem adnak pontos képet az infláció és az ingatlanpiaci hozamok közötti korrelációról. A pontosabb korrelációs vizsgálatok inkább arról árulkodnak, hogy az infláció és az ingatlanpiaci hozamok között negatív a kapcsolat. Az Egyesült Államokban a korrelációs együttható értéke -0,16, míg az Egyesült Királyságban -0,44. Azaz ezen adatok alapján a növekvő infláció alacsonyabb ingatlanárakat eredményez, így az ingatlan mint az infláció elleni védelem eszköze, csak hosszú távon tekinthető igaznak.

Mi az, amit nem vettünk figyelembe?

Fontos kitérni arra is, hogy az ingatlan egy hasznosítható eszköz, azaz a teljes hozam nemcsak az árnövekedésből, hanem a hasznosítási hozam együtteséből áll. Ha az ingatlant kiadjuk, akkor a befektetett tőkére számítva évi 2-8 százalékos további hozamot szerezhetünk. Ez a hozam attól függ, hogy milyen ingatlanpiaci helyzetben fektettük be, illetve a kiadással összefüggő költségek is hatással vannak rá. Mindenesetre a hasznosításból származó hozam és az árfolyamnyereség összege már egy olyan hozamot eredményez, mely minimálisan megközelíti a részvényekkel elérhető hozamot. Érdemes azonban arra is tekintettel lenni, hogy az ingatlanpiacon is érvényesülnek azok az értékalapú szabályok, melyek a részvénypiaci befektetéshez is hozzátartoznak. Gondolok itt arra, hogy ha olyan időszakban fektetjük pénzünket ingatlanokba, amikor értékalapon drágán vásárolhatunk, akkor a hosszú távú jövőbeni hozamunk alacsony lesz (ez a részvénypiacon is így van, lásd CAPE ráta). Ennek oka, hogy a nagy árnövekedés után az árakban korrekció következik be (mean reversion hatással itt is számolni kell), másrészt pedig ezekben a helyzetekben a bérleti díj alacsony lesz (a befektetett tőkére vetítve). A kettő együttesen pedig alacsonyabb jövőbeni hozamot eredményez.

Hogyan fektessük be pénzünket közvetlenül az ingatlanpiacba?

A közvetlen ingatlan befektetés során a befektető megvásárol egy ingatlant, melyet bérleményként kiadva folyamatosan bevétele származik a tevékenységből. Fontos megérteni, hogy a közvetlen ingatlan befektetés egy aktív befektetői magatartás, tehát időt és energiát igénylő folyamat. Egyrészt időt kell fordítanunk arra, hogy informálódjunk az ingatlan piacról, alapvető jogi ismeretekre is szükségünk lesz. Gondolok itt az adásvételi szerződés folyamán esetlegesen felmerülő problémákra, de a kiadás során sem árt ha megfelelő ismereteink vannak a bérlő és bérbeadó jogaival, kötelezettségeivel kapcsolatban. A fentiek után pedig a kiadás is folyamatos tevékenység, mivel a rezsit fizetni kell, bérlőkkel elszámolni, esetleges problémákat, karbantartásokat elvégezni, adóbevallást készíteni.

Gyakran teszik fel a befektetők a kérdést, hogy megéri-e ingatlanba fektetni a pénzünket. Egyrészt ez a kérdés arra vonatkozik, hogy vajon a jövőben is emelkedni fognak az ingatlan árak. Ezt előre senki nem tudja, azonban vannak olyan tényezők, melyek erőteljesen hatnak az ingatlanpiacra. A legfontosabbak a tartós gazdasági növekedés, növekvő lakosság, külföldiek ingatlanvásárlásai stb. Az alábbi cikkben összegyűjtöttük azokat a tényezőket, melyek hatással lehetnek az ingatlan jövőbeni árazására.

A fentieken túl pedig a kiadásból származó hozam, ami meghatározhatja, megéri-e az ingatlan befektetés. Szerencsére itt könnyebb helyzetben vagyunk, mivel az ingatlan kiadás költségei, és a bevételek könnyen meghatározhatók, így könnyen ki tudjuk kalkulálni, hogy milyen megtérülésre számíthatunk, ami egyúttal meg is mondja, hogy megéri-e ingatlanba befektetni. Erről részletesen beszéltünk fentebb. A fenti kalkuláció már egyértelműen megmondja számunkra, hogy érdemes-e ingatlanba befektetni. Ha ugyanis az ingatlan kiadásból származó nyereségünk jelentősen nem múlja felül a 10 éves állampapírokkal elérhető hozamot, akkor nem éri meg a plusz munkát, kockázatot, időráfordítást vállalnunk, részletek a fenti hivatkozáson..

Milyen ingatlan típusba fektessük a pénzünket?

A fentiek után érdemes még szót ejteni a különböző ingatlan típusokról, ugyanis ezek megtérülése is eltérő. Más szempontokat kell figyelembe vennünk például egy garázs megvásárlása, kiadása során, mint például egy panel lakás befektetési célú megvásárlása esetén. Mindkettő befektetési formának megvannak az előnyei és hátrányai is, lásd: Panel lakás, mint befektetés: előnyök, kockázatok, mire figyeljünk..

De például a felújítandó lakások esetében is változhatnak az ingatlan befektetés megtérülési tényezői, részletek: Lakás felújítás kalkulációról, árakról, lakásfelújítás költségeit növelő tényezők.

Ingatlan bérbeadással kapcsolatos szempontok

A közvetlen ingatlan befektetés egyik fontos tényezője, hogy az ingatlant bérbe adjuk. A bérbeadással kapcsolatban azonban számos kockázat merülhet fel. Valószínűleg számos történetet ismerhet az olvasó a médiából, vagy ismerősi köréből, így ezeket nem is részletezem. Azt azonban tegyük hozzá, hogy ha előre gondolkodunk, és megfelelő szerződést készítünk, akkor a kiadással kapcsolatos kockázatok jelentősen csökkenthetők. Például felújítsuk-e a bérbeadásra szánt ingatlant, mikor éri meg felújítani? Kinek a nevére kerüljenek a közművel, a bérleti szerződésnek milyen biztosítékai vannak stb.. Kifejezetten ezt a témát tárgyaljuk a következő lapon: Ingatlan bérbeadás, mint befektetés: hogyan kerüljük el a buktatókat.

Látható a fentiekből, hogy ha saját magunk szeretnénk befektetni pénzünket az ingatlan piacon, akkor megfelelő felkészültségre van szükségünk. Illetve tartsuk azt is szem előtt, hogy nehezen tudjuk diverzifikálni a vagyonunkat, mivel a legkisebb lakások ára megyeszékhelyeken 8-14 millió forint között mozog. Az ingatlan értékpapírokkal ilyen problémánk nem lesz, ugyanakkor ebben az esetben is alaposan át kell gondolnunk hogyan fektessük be a pénzünket.

Ingatlanpiaci befektetés értékpapírok segítségével

A közvetett ingatlan befektetések tehát különböző értékpapírok segítségével valósíthatók meg. Ezek alapvetően három csoportba sorolhatók:

- Tőzsdén jegyzett társaságok, melyek ingatlanokat vásárolnak, hasznosítanak, így a bevételük nagy része az ingatlan bérbeadásból származik. Ezeket a cégeket REIT társaságoknak, itthon SZIT társaságoknak nevezzük.

- Tőzsdén kereskedett ETF alapok, melyek a fenti REIT társaságok részvényeiből alakítják ki a portfóliójukat.

- Hagyományos befektetési alapok, melyek a befektetők pénzén ingatlanokat vesznek, és azokat hasznosítják, kiadják.

A fenti három ingatlan befektetési lehetőségről néhány gondolatot beszéljünk meg. A REIT társaságok tehát olyan tőzsdén jegyzett társaságok, melyek ingatlanokat vásárolnak, és kiadják. Gyakorlatilag ugyanazt csinálják, mint amit mi tennénk, ha saját magunk vásárolnánk ingatlant. Ráadásul a cégnél képzett szakemberek végzik a munkát, illetve a cég kihasználhatja a tőkeáttételt, azaz hitelt is tud felvenni, amivel az ingatlan vagyon növelhető. Ezek lennének az előnyök, ugyanakkor hátránya is van az ilyen ingatlan befektetésnek, ugyanis előfordulhat, hogy a részvények túlárazottak, azaz csak drágán tudunk befektetni. Képzeljük el azt a helyzetet, hogy a piaci ára 15 millió forint egy ingatlannak, de mi csak 20 millióért tudunk befektetni. Befektetnénk az ingatlanba ebben az esetben? Sajnos a REIT társaságok esetében, ha nagy a kereslet a részvények iránt, akkor a részvények ára emelkedni fog, és túlárazott helyzetek is kialakulhatnak, azaz az ingatlan vagyonhoz képest sokkal magasabb áron vásárolhatjuk meg a részvényeket. Ahhoz tehát, hogy megállapítsuk a kérdéses társaság mennyire van túlárazva alapvető pénzügyi, fundamentális ismeretekre van szükség. A REIT témát részletesen itt tárgyaltuk: REIT részvények, befektetések előnyei,buktatók

A második lehetőségünk az olyan ETF alapba történő befektetés, mely a fenti REIT társaságokból alakítja ki a portfólióját. Ennek a befektetési formának az előnye, hogy diverzifikált lesz a portfólió, mivel nem egy társaságba kerül a pénzünk, hanem több tíz, esetleg több száz társaságba. A túlárazott helyzet itt is probléma, mivel az is előfordulhat, hogy az összes REIT társaság túlárazott lesz. Ugyanakkor az ETF alapoknak alacsony az alapkezelési díja, részletek: Ingatlanpiaci ETF: előnyök, hátrányok, mire figyeljünk.

A harmadik lehetőség, hogy olyan hagyományos befektetési alapba fektetjük a pénzünket, melyek saját magunk vásárolják meg az ingatlanokat, és hasznosítják, bérbeadják azokat. A magyar ingatlanpiaci alapokra az jellemző, hogy nem lakóingatlanokba, hanem irodákba fektetnek, nagyrészt a fővárosban. Ezeknél a befektetési alapoknál az alapkezelési költség magasabb lesz, mint az ETF alapoknál, így a költségek vizsgálata az egyik fontos tényező. A hitelarányra is oda kell figyelnünk, ami azt mutatja, hogy a befektetői vagyonhoz képest mekkora hitel vett fel az alapkezelő. Illetve különbséget kell tennünk az ingatlan alapok és az ún. alapok alapja konstrukciók között. Az alapok alapja kifejezés arra utal, hogy az ingatlan alap, amibe befektetni szándékozunk nem csinál mást, csak másik ingatlan befektetési alapok befektetési jegyeit veszi meg, tehát kétszer fizetjük az alapkezelési díjat. Részletesen: Ingatlanpiaci befektetési alapok kiválasztási szempontjai.

Látható a fentiekből, hogy az ingatlanpiaci befektetéseknek több formája is létezik, és a befektető egyéni hozamelvárásán, kockázatvállalásán, a befektetendő vagyon mértékén is múlik, hogy melyik lesz a megfelelő ingatlanbefektetési forma számunkra. A bejegyzésben szereplő hivatkozások alatt részletesen tárgyaljuk a különböző ingatlanpiaci befektetések sajátosságait, előnyeit, a hátrányokat. Érdemes tehát ezeket is tanulmányozni, mielőtt az ingatlan befektetés formájáról döntenénk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.