Cikkünkben áttekintjük az ingatlanpiaci befektetési alapok sajátosságait, kiválasztásuk szempontjait, előnyöket, hátrányokat, megnézzük mire figyeljük a költségek összehasonlítása során. A leírtak segíthetik a befektetőt a számára megfelelők, költségekben is optimális ingatlanpiac befektetési alap megtalálásában.

Az ingatlanpiaci befektetési alapoknak zárt és nyíltvégű típusai ismertek. Korábban jellemzően nyíltvégű formában működtek az ingatlanbefektetési alapok, ami azt jelentette, hogy a befektetési jegyeket a forgalmazó bármikor visszaváltotta egy meghatározott visszaváltási időn belül. Ugyanakkor a 2008-2009-es válság rávilágított a nyílt végű ingatlanpiaci befektetésekkel kapcsolatos problémákra. Történetesen, ha nagyon sok ügyfél szándékozik visszaváltani a befektetési jegyeket, akkor az alapkezelő nem tud ennek eleget tenni, mivel nem lehetséges napok, vagy akár hetek alatt piaci áron felszámolni az ingatlan vagyont. Emiatt 2008-2009-es válságot követően az ingatlanpiaci befektetési alapok visszaváltási idejét 90 nap hosszabbították meg, illetve egyes ingatlanpiaci alapok zártvégűvé alakultak.

Mi a különbség a zártvégű/nyíltvégű ingatlanpiaci befektetési alapok között?

A zártvégű ingatlanpiaci alap tulajdonsága, hogy csak az induláskor lehetséges a befektetési jegyeket megvenni az alapkezelőtől, ezt követően pedig az alapkezelő beszünteti a befektetési jegyek forgalmazását, nem tudjuk visszaváltani az alapkezelőnél. Ha egy határozott időre jön létre a befektetési alap, akkor a megszűnés időpontjában történik az elszámolás, de az ingatlanpiaci befektetési alapok esetében határozatlan idejű zártvégű alapok terjedtek el. Ezeket a befektetési jegyeket kötelező a Budapesti Értéktőzsdére bevezetni, így venni és eladni is lehetséges a zártvégű ingatlanpiaci befektetési jegyeket, gyakorlatilag a részvényekhez hasonló módon. A zártvégű befektetési alapok tőzsdei kereskedésével kapcsolatos tudnivalókat itt tárgyaltuk.

A zártvégű struktúra előnye, hogy az alapkezelő előre tud tervezni, nem kell készpénz tartania, hiszen nem kell a befektetési jegyek visszaváltására tartalékot képezni. A befektetők is jól járnak a zártvégű formával, mivel így a vagyon jelentős része ingatlanban kerül, és nem tart nagy mennyiségű készpénzt az alapkezelő. A zártvégű forma hátránya a tőzsdei értékesítés, amely igazán akkor jelent hátrányt, ha illikvid a befektetési jegy piaca.

A fentiekkel szemben a nyíltvégű ingatlanpiaci befektetési jegy bármikor visszaváltható, de a visszaváltásra 90 napja van az alapkezelőnek. Az alapkezelőnek tartalékot kell képeznie a jövőbeni visszaváltások miatt, így a vagyon jelentős része készpénzben van. Az első kérdéskör tehát, amit át kell gondolnunk, hogy nyílt vagy zárt ingatlanpiaci befektetési alapban gondolkodunk.

A következő fontos szempont az ingatlanpiaci befektetési alapok között, hogy a közvetett ingatlanpiaci befektetési alap alapkezelője ingatlan értékpapírokból alakítja ki a portfólióját. Ahogy az ingatlanpiaci ETF alapok, úgy a közvetett ingatlan befektetési alap is értékpapírokat vásárol, gyakran másik ingatlanbefektetési alap jegyeit. A különbség az ingatlanpiaci ETF és közvetett ingatlanbefektetési alap között a költségekben van. Jellemzően az ingatlanpiaci ETF az ingatlanbefektetési alapnál alacsonyabb (gyakran lényegesen alacsonyabb) alapkezelési díj mellett működik. A közvetlen ingatlan befektetési alapok esetében pedig az alapkezelő vásárolja meg az ingatlanokat, azokat az alapkezelő, illetve az által megbízott vállalkozások kezelik, tehát itt a befektetők pénze közvetlenül is ingatlanokba kerül.

Mi a probléma a közvetett ingatlanpiaci befektetési alapokkal?

Az ingatlanpiaci befektetési alapokba történő befektetés költségei közül meghatározó tételnek az alapkezelési díj tekinthető. Bár bizonyos esetekben visszaváltási díjjal is találkozhatunk, hosszú távú befektetés esetén azonban az alapkezelési díj a legfontosabb költség elem. Az alábbi bekezdésekben a különböző befektetési alapokat TER mutatóit (Total Expense Ratio, összeg költség mutató) tekintheti meg. Az MNB honlapján a befektetési alapok költségeit saját magad is áttekintheted, kimásoltam belőle az ingatlanpiaci alapokat:

- ingatlanpiaci befektetési alap, TER: 2,29%

- ingatlanpiaci befektetési alap, TER: 2,09%

- ingatlanpiaci befektetési alap, TER: 2,46%

- ingatlanpiaci befektetési alap, TER: 1,35%

- ingatlanpiaci befektetési alap, TER: 2,02%

- ingatlanpiaci befektetési alap, TER: 2,02%

A fenti alapokat alaposan megvizsgálva kiderül az is, hogy olyan ingatlanpiaci befektetési alapokról beszélünk, melyek más befektetési alapokba fektetnek. A tipikus alapok alapja konstrukcióban a befektető duplán fizet alapkezelési díjat. A dupla alapkezelési díj pedig gyakran nem derül ki a tájékoztatóból sem, hiszen a feltüntetett alapkezelési díj arra a befektetési alapra vonatkozik, melyet megvásároltunk. A mögötte levő befektetési alapok költsége már be van építve a befektetési jegyek árfolyamába, de ettől függetlenül befektetőként minket is terhel ez a költség. A fenti felsorolásban látható költségeket tulajdonképpen azért fizeti a befektető, hogy néhány különböző befektetési alapot megvásároljon, és a portfóliójában tartsa az alapkezelő. A fentiek miatt az alapok alapja konstrukciók helyett jobban jár a befektető, ha saját maga vásárolja meg az alapok alapja konstrukcióba tartozó befektetési alapokat. Ezzel megspórolhatók a fenti költségek. Érdemes lehet összevetni a fenti közvetlen ingatlanbefektetési alapot néhány ingatlanpiaci ETF-el. Itt ugyanis hasonló konstrukcióról beszélhetünk. Néhány példa ezek közül:

- REIT ETF éves alapkezelési díj 0,12%

- REIT ETF éves alapkezelési díj 0,07%

- REIT ETF éves alapkezelési díj 0,44%

- REIT ETF éves alapkezelési díj 0,15%

- REIT ETF éves alapkezelési díj0,59%

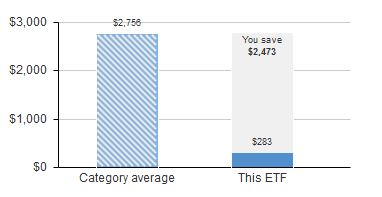

A fenti adatok tájékoztató jellegűek, és pontatlanok, de általános összehasonlításra jól használhatók. Az alábbi példa pedig segít megérteni mit jelent akár 1 százalékos eltérés az alapkezelési díjban. 10.000 dollárt fektetünk be 10 évre, feltételezzük, hogy a 10 év alatt évi 9%-os eredményt ér el mindkét befektetési alap. A képen látható baloldali hasáb annak a befektetési alapnak a költségét mutatja, amelyiknek 1,23% az éves költsége. A jobb oldali oszlop pedig a 0,12% éves költséggel rendelkező ETF alap összes költségét mutatja. A kettő közötti különbség 2.473 dollár, azaz ugyanazon teljesítmény esetén a jobb oldali ingatlanpiac ETF-be befektetőnek 2473 dollárral több lesz a számláján.

Mekkora jelentősége van évi 0,5-2%-os többlet költségnek?

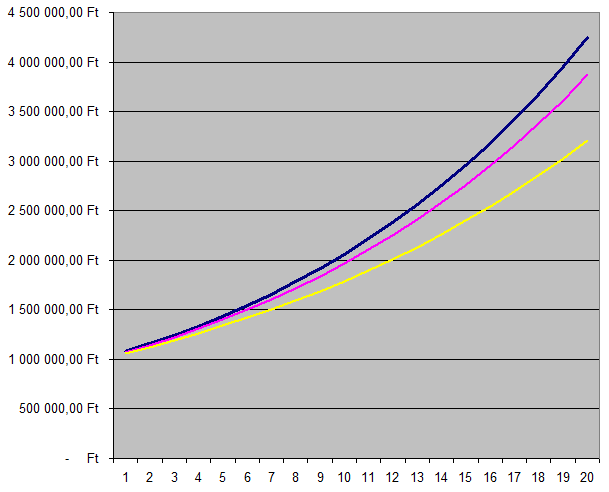

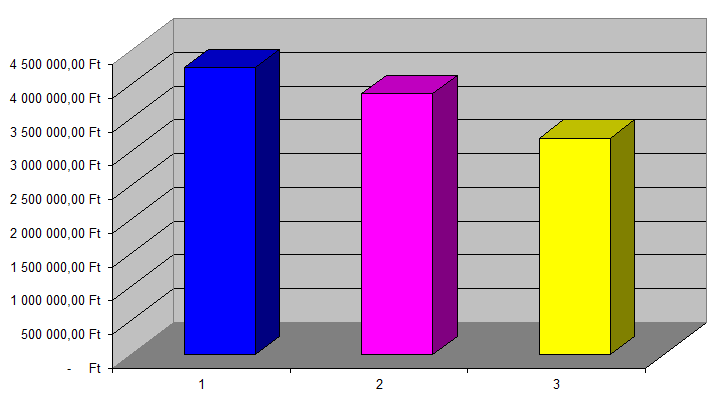

Fentebb megbeszéltük, hogy az ingatlanpiaci alapok alapja konstrukciókban általában kétszer fizetünk alapkezelési díjat. Ez átlagosan 0,5-2 százalékos többletköltséget jelenthet, a részletek az alapkezelési tájékoztatóból derülnek ki. A kérdés már csak az, hogy van-e egyáltalán jelentősége annak, hogy évente 0,5-2%-ot megspórolunk. Az alábbi grafikon alapján ezt mindenki eltudja dönteni. A számításban 1 millió forintot fektetünk be, és feltételezzük, hogy évente 8%-os hozamot tudunk elérni. A kék görbe annak a befektetésnek az eredményét mutatja, amelyikre évente 0,5%-os alapkezelési díjat számítanak fel, a magenta színű görbe az 1%-os alapkezelési díjjal, a sárga görbe pedig a 2%-os alapkezelési díjjal rendelkező befektetési alap.

Itt pedig a 20. év végi egyenlegeket láthatod, azaz 0,5%-os alapkezelési díj esetén 4,25 millió, 1%-os alapkezelési díj esetén 3,87 millió, és 2%-os alapkezelési díj esetén 3,2 millió forint lesz a befektetés értéke.

Ha hosszútávon fekteted be a pénzedet, akkor a fél százalékos különbségeknek is százezer forintokban mérhető jelentősége lesz. Ráadásul saját magad is csökkentheted a költségeket, ha tájékozott vagy a befektetési lehetőségek között.

Közvetlen ingatlanpiaci alapok költségei

Kis kitérő után térjünk át azokra az ingatlanpiaci befektetési alapokra, melyek közvetlenül fektetnek az ingatlanpiacba. Ezeket az adatokat is az MNB adatbázisából nyertük ki, az alapkezelő nevét itt sem tüntetjük fel. Nézzük meg itt is a költségeket:

- közvetlen ingatlanpiac alap: 2,31%

- közvetlen ingatlanpiac alap:1,62%

- közvetlen ingatlanpiac alap: 0,96%

- közvetlen ingatlanpiac alap: 2,11%

- közvetlen ingatlanpiac alap: 1,88%

- közvetlen ingatlanpiac alap: 3,1%

- közvetlen ingatlanpiac alap: 4,58%

- közvetlen ingatlanpiac alap: 2,13%

- közvetlen ingatlanpiac alap: 2,95%

A fenti költségeket ne hasonlítsuk össze az ingatlanpiac ETF díjakkal, itt ugyanis közvetlen ingatlan hasznosítás történik. Az ingatlanpiaci ETF alapok REIT tőzsdei társaságokat vásárolnak, ezek a társaságok közvetlenül ingatlanba fektetik a vagyonukat, illetve ingatlanhasznosítással foglalkoznak. Ezeknek a REIT társaságoknak a működési költségeit lehetne összevetni a közvetlen ingatlanokba fektető befektetési alapokkal.

Ezekre figyelj oda

Az ingatlanpiaci befektetési alapok is kihasználják a tőkeáttétel lehetőségét, azaz hitelt vesznek fel, amelyből újabb ingatlanokat vásárolnak. Célszerű tehát a hitel arányát is mérlegelni, mivel túlságosan nagy hitel veszélyeztetheti a jövőbeni stabil működést. Az ingatlanpiacon is bekövetkeznek időről időre visszaesések, melyeket nehezebben vészelnek át a túlságosan eladósodott befektetési alapok, ilyen helyzetekben a befektetési alap költségei megnövekedhetnek..

A fenti szempontok mellett azt is érdemes mérlegelni, hogy az ingatlanpiaci befektetési alap hol (ország, országon belüli régió) vásárolta az ingatlanokat, milyen iparágban. Magyarországi ingatlanpiaci befektetési alapok esetében gyakori, hogy irodákban, üzleti ingatlanokban fektetnek az alapkezelők. Ennek a piacnak a sajátosságait is célszerű figyelembe venni. Továbbá tekintsük át az ingatlanok számát, ahogy a REIT vállalkozások értékelésénél is fontos szempont a diverzifikáció, itt is célszerű erre figyelni. Ez tehát azt jelenti, hogy vizsgáljuk meg a befektetési alap milyen típusú ingatlanba fekteti a vagyont, és mennyi ingatlant vásárolt az alapkezelő. Egyes, most induló befektetési alapok esetében ez akár azt is jelentheti, hogy az alap mindössze 30-40 db ingatlanba fektette a pénzt, amit diverzifikációs szempontból nem árt, ha a befektető figyelembe vesz.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.