Cikkünkben a kamatos kamat számítás módszereit, jelentőségét beszéljük meg. Megbeszéljük, hogyan lehet gyorsan kiszámítani a kamatos kamat számításával, hogy mekkora lesz egy meghatározott futamidő után a befektetésünk (például bankbetét) értéke, megnézzük mi a különbség a havi és évenkénti tőkésítés között. Illetve egy excel táblázat formájában letölthető kamatos kamat kalkulátort is mellékelek a bejegyzéshez, lentebb letölthető. Szó lesz a kamatos kamat befektetések hozamára, költségeire, a megtakarítási időre gyakorolt hatásairól is. Témáink:

- A kamatos kamat számítási lépései, példák

- Hogyan számoljunk kamatos kamatot havi tőkésítés esetén?

- Kamatos kamat számítása kalkulátorral

- Kamatos kamat befektetésre gyakorolt hatása

- A kamatos kamat hatása a befektetések költségeire

- A kamatos kamat hatása a tőzsdén nem érvényes?

- Miért nem fogsz 2-3 évente duplázni a tőzsdén?

- Miért kell minél előbb elkezdeni megtakarítani?

A kamatos kamat és a 72-es szabály

A hétköznapi életben a bankbetétek, hitelfelvétel kapcsán merülhet fel a kamatos kamat számítás, általában ekkor van szükség arra, hogy használjuk ezt a tudást. A kamatos kamat számításának módszere meglehetősen egyszerű, a lényeg, hogy a kamatperiódus végén a kamat is hozzáadódik az összeghez, így időszakról, időszakra egyre nagyobb lesz a befektetett összeg, és ennek megfelelően a növekmény is nagyobb lesz. A kamatos kamat számítás megértéséhez nézzünk meg néhány egyszerű példát.

A kamatos kamat számítási lépései, példák

Tegyük fel 1 millió forintot szándékozunk egy évre befektetni bankbetétbe 5 százalékos kamat mellett, a tőkésítés egy összegben évente történik. Ebben az esetben az első év végére 5% kamatot fogunk kapni, amit két módon is ki tudunk számítani:

- Az egyik módszer szerint kiszámoljuk a befektetett összeg kamatát, azaz az 5 százalékot, és ezt hozzáadjuk a befektetett összeghez. A példa szerint ebben az esetben a következő módon számítjuk a kamatot: 1.000.000 Ft + 1.000.000 * 0,05, azaz 1.000.000 Ft + 50.000 Ft, összesen 1.050.000 Ft.

- A másik módszerrel egy lépésben is kiszámíthatjuk az egy év utáni egyenlegünket. Ekkor azonban növekményt számolunk, tehát nem 5 százalékkal kell számolnunk, hanem 105 százalékkal, azaz a számítás a következő lesz: 1.000.000 * 1,05, összesen 1.050.000 Ft.

Mindkét számítással ugyanarra az eredményre jutunk, az utóbbi megoldás a gyorsabb, illetve a kamatos kamat számítás során is ezt tudjuk használni.

A kamatos kamat számítás lényege, hogy év/időszak végén nem vesszük ki a kamatot, hanem a kamat a tőkével együtt tovább fog kamatozni, azaz már a második évben a példa szerint 1.050.000 Ft után kapunk kamatot. Ekkor, ha ki szeretnénk számítani a második év végén a befektetésünk értékét szintén a fenti két számítással megtehetjük. Mutatom a két módszert:

- Összeadásos módszer = 1.050.000 + 1.050.000 *0,05 = 1.102.500 Ft

- Gyors = 1.050.000 * 1,05 = 1.102.500 Ft

Mindkét módszerre ugyanarra az eredményre fogunk jutni, és a következő években hasonlóan tudjuk a számítás elvégezni, azonban az évek számának növekedésével egyre több számítást kell elvégeznünk. A fentiek miatt a kamatos kamat számítás képletét célszerű használni, mellyel tetszőlegesen hosszú időtáv is kiszámítható, például a fenti példa szerint 10 év múlva mennyi lesz a befektetésünk értéke. Ehhez már használjuk a kamatos kamat számítás képletét, mely a következő:

- n időszak végi összeg = x* (1 +P/100)n

magyarázat:

- x a befektetett összeg

- P a kamat, P/100 a kamat osztva százzal, például 5% kamat esetén 0,05

- n az időszak, amelyre a kamatos kamatot számítjuk

Például a 10 év múlva 1 millió forint 5 százalékos kamat mellett az alábbiak szerint számolható ki:

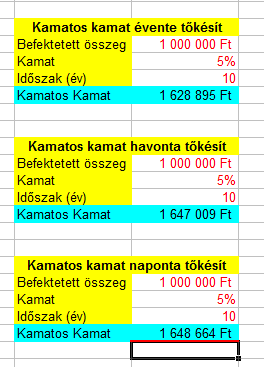

1.000.000 Ft * (1+0,05)10, azaz 1.000.000 * 1,6288 összesen 1.628.894 Ft

Ennyire egyszerűen, és gyorsan kiszámolható az eredmény, mindössze egy olyan számológépre van szükségünk, mely hatványozni is tud.

Hogyan számoljunk kamatos kamatot havi tőkésítés esetén?

A fenti példákban évente történik a tőkésítés, azaz az első évi kamatunk az első évben még nem fog kamatozni, csak a második évben. Azonban ha a tőkésítés egy rövidebb időszak, akkor előbb fog a kamat kamatozni. Gyakori még a havi tőkésítés, azaz ebben az esetben már az első hónapra jutó kamat a második hónapban kamatozni fog. A havi tőkésítésnél már mindenképpen a fenti kamatos kamat számítás képletét kell használnunk.

A fenti képlet úgy módosul, hogy az éves kamatot osztanunk kell 12-vel, így kapjuk meg az 1 hónapra jutó kamatot, azaz P/12, a kamatláb pedig ennek százada, azaz (P/12)/100. Havi tőkésítés miatt az időszakok száma növekedni fog, mivel 1 év 12 hónapból áll, emiatt egy 10 éves periódus esetén n értéke 120 lesz.

Kamatos kamat képlete havi tőkésítés esetén:

- n időszak végi összeg = x* (1 +P/12/100)n

A fenti példánál maradva 1 millió forint 5%-os éves kamat havi tőkésítéssel az alábbiak szerint számítható ki:

- 1.000.000 Ft * (1+5%/12/100)120, azaz 1.000.000 Ft *1,647, azaz 1.647.009 Ft.

Jelentős eltérést (kb. 19 ezer forintos) nem tapasztalhatunk az éves és a havi tőkésítés között.

A példa kedvéért számoljuk ki a napi tőkésítés esetét is: Ekkor az éves kamatot 360-al osztjuk, az évek számát pedig 360-nal szorozzuk, mivel naponta tőkésítünk:

- 1.000.000 Ft * (1+5%/360/100)3600, azaz 1.648.664 Ft

Kamatos kamat számítása kalkulátorral

Ide kattintva töltsük le a kamatos kamat kalkulátort, mellyel a különböző tőkésítési módok alapján tudunk kalkulálni. A kalkulátorban évente, havonta és naponta történő tőkésítésre tudunk kamatos kamatot számolni. Az alábbi képen a fent tárgyalt példák szerint végeztük el a kalkulációkat. A piros színű mezőket állítsuk tetszőlegesen, azaz a befektetett összeget, kamatot, időszakot. Az időszakot a havi, napi tőkésítés esetén is években adjuk meg. Ahogy az alábbi képen látható, a fenti példákban végigszámolt esetek eredményeit ki is kalkuláltam.

Kamatos kamat befektetésre gyakorolt hatása

A következő sorokban a kamatos kamat befektetésekre gyakorolt hatásával foglalkozunk. Megbeszéljük, hogy hosszútávon apró eltérések, miért nagyítódnak fel, milyen hatása lesz ezeknek az apró eltéréseknek a későbbi befektetési egyenlegünkre nézve. A kamatos kamat hatás lényege, hogy hosszútávon apró eltéréseknek is jelentősége van, felnagyítódik a jövőben. Ez nem csak a befektetések területén igaz, hanem az élet más területein is, például ha naponta 1 órát foglalkozunk egy területtel, akkor néhány év alatt a téma szakértőivé válunk. A kamatos kamat hatás lényege tehát az, hogy azonnal nem észrevehető, apró változások az időben exponenciális görbét írnak le. Az élet minden területén alkalmazható ez a hatás, melyről teljes részletességgel olvashatsz Darren Hardy könyvében, aki a teljes könyvet ezen hatás tanulmányozásának szentelte.

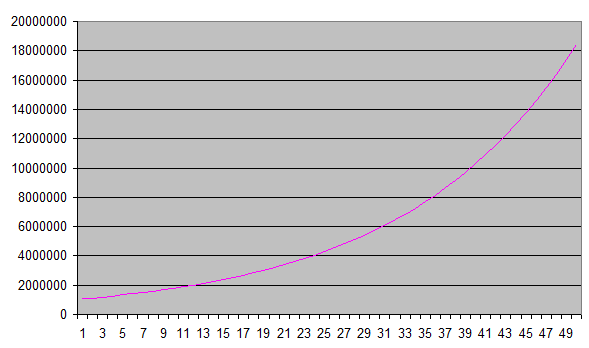

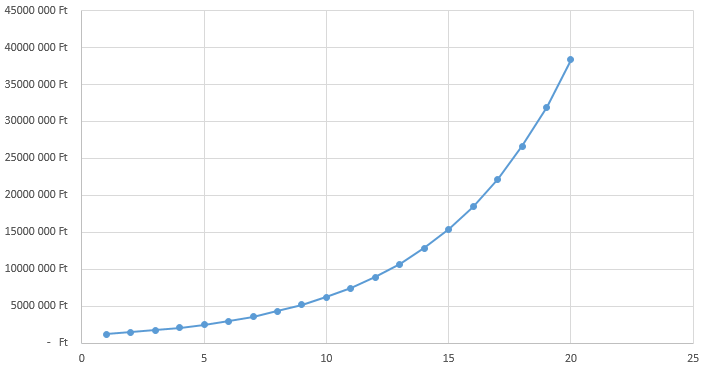

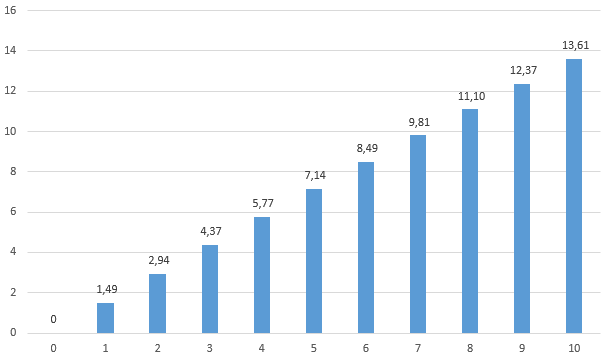

A továbbiakban mi csak a befektetésekre gyakorolt hatást vizsgáljuk, ami tulajdonképpen azt jelentené, hogy a befektetett tőke a következő évben már az első évi kamatokkal együtt kamatozik tovább, és minden egyes évben a kamat ismét hozzáadódik a tőkéhez, és tovább kamatozik. Bankbetét esetében kamat, részvények esetében hozam, de a lényeg, hogy hosszútávon a kamatos kamat hatás exponenciális vagyonnövekedést okoz. Ebből pedig következik, hogy ha a befektetések területén alacsonyabb kamatkörnyezetben fektetjük be a pénzünket, akkor a kamatos kamat hatását kötelező kihasználnunk, azaz folyamatosan újra be kell fektetnünk a kapott kamatot, osztalékot. Az alábbi grafikonon láthatod az exponenciális görbét. A kezdéskor 1 millió forintot fektetünk be évi, fix 6%-os kamatra, mivel a kamatot nem vesszük ki, hanem újra befektetjük, így a görbe nem lineáris, hanem exponenciális.

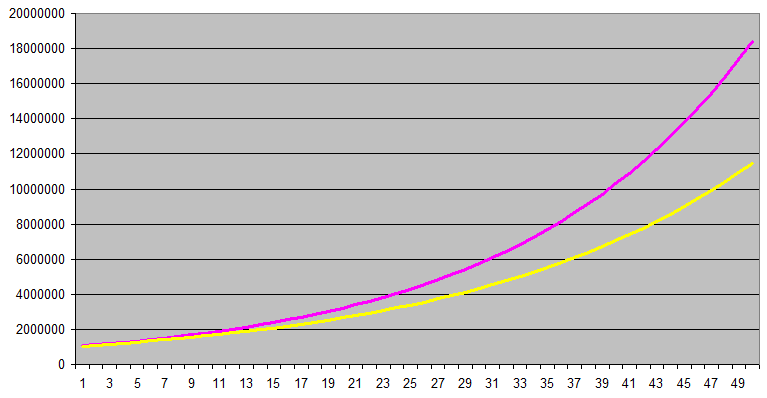

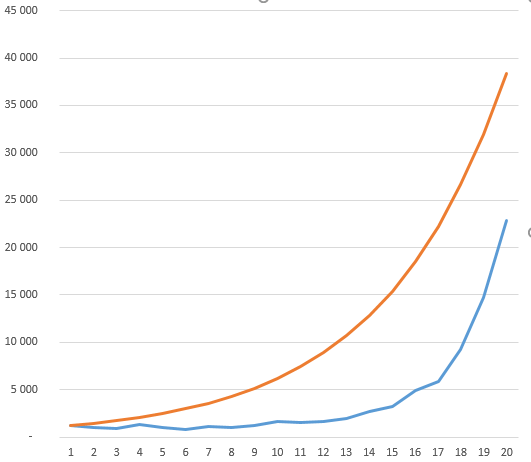

Mivel a befektetés során újra befektettük a hozamot/kamatot, így az egyenlegünk exponenciálisan változik, ebből pedig következik, hogy ha kisebb eltérés van a kamatban, akkor a távoli jövőben a különbség felnagyítódik. Az alábbi képen azt láthatod, hogy évi 1%-os kamatkülönbség hatása, hogyan nagyítódik fel a kamatos kamat hatására. Magenta színnel a korábbi 6%-os kamatot (1 millió forint), míg sárga színnel az 5%-os kamatot láthatod.

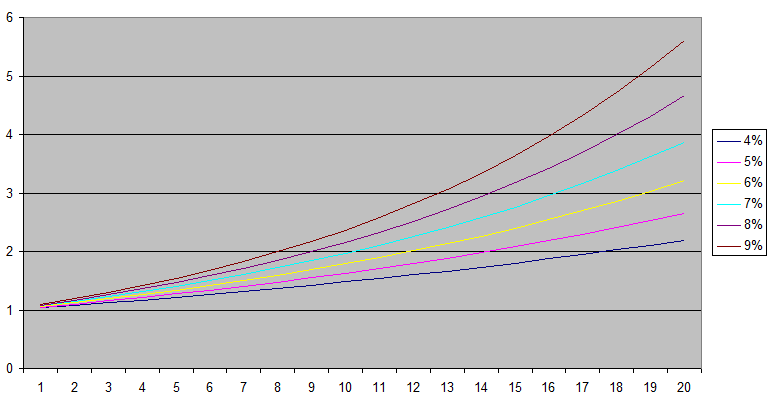

Az alábbi grafikonon 6 különböző befektetési lehetőség hozamát hozamgörbéjét látod. Mindegyik esetben 1 dollárt fektetünk be 20 évre, az éves kamat az első befektetési lehetőségben 4%, majd minden egyes befektetési lehetőségnek 1 százalékkal nagyobb az éves kamata. A hozamgörbe legyezőszerűen nyílik szét, még akkor is ha 1-1 befektetési lehetőség hozama között 1% a különbség. Az Y tengelyen leolvashatod a befektetés eredményét, az X tengelyen az évek számát látod. Például a 8%-os éves hozammal rendelkező befektetés esetében 20 év múlva 4,66 dollárunk lesz, a 9%-os éves hozamú befektetés esetében az egyenlegünk 20 százalékkal lesz nagyobb (5,6 dollár), pedig csak 1% a hozamkülönbség.

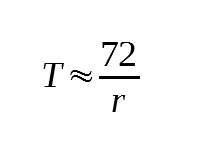

A kamatos kamat és a 72-es szabály

Ezen túl pedig a 72-es szabályt is alkalmazhatjuk a kamatos kamat számításnál, azaz A 72-es szabály tulajdonképpen egy nagyon egyszerű képlet arra, hogy megbecsüld hozzávetőlegesen hány évre van szükség ahhoz, hogy a befektetett tőkét, a vagyonodat megduplázd egy megadott hozam mellett. Az alábbi képlet szerint nem kell mást tenned, csak a 72-t elosztani a várható éves hozammal, kamattal (r), így hozzávetőlegesen megkapod az évek számát, mely ahhoz szükséges, hogy duplázd a befektetést.

Például a 72-es szabály alapján, ha 6%-os kamatra kötöd le a befektetésed, akkor 72/6, azaz 12 év alatt duplázod meg a befektetésed értékét. De fordítva is lehet gondolkodni, azaz megtudhatod, hogy mekkora hozamot kellene elérned ha azt szeretnéd, hogy 10 év alatt duplázódjon meg a befektetésed. Ebben az esetben a 72/T=r képlet használható, azaz 72/10 = 7,2. Tehát hozzávetőlegesen évi 7,2%-os hozammal 10 év alatt duplázod meg a befektetésedet.

A kamatos kamat hatása a befektetések költségeire

Sokan megfeledkeznek róla, de a befektetések éves költségeiben is hasonló hatást tapasztalhatunk, azaz a kisebb költségbeli különbségek felnagyítódnak a jövőben. A legtöbb befektetési termék tartása folyamatos költséget jelent. Ezek közül külön kiemelném az UL biztosításokat (általában ezek a legdrágább termékek), majd a hagyományos befektetési alapok következnek, végül az ETF alapok. Ezek a termékek a legolcsóbbak, de ennél is olcsóbb megoldást jelent a közvetlen befektetés, azaz saját magunk vesszük meg a részvényeket (diverzifikációs problémák miatt nem mindig járható út) és a kötvényeket.

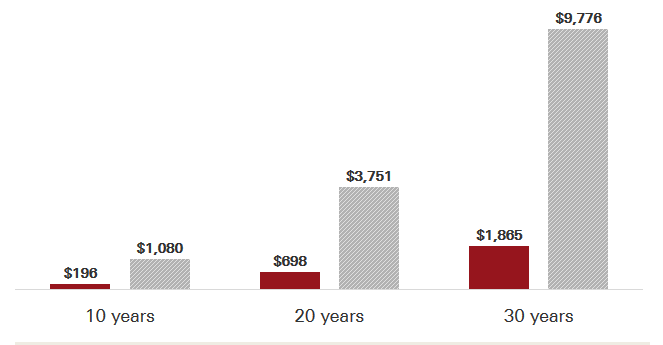

A befektetési piacon pedig ugyanazt a terméket meg lehet venni 0,5%-os alapkezelési díj mellett, és megvehetjük 2%-os alapkezelési díj mellett is. Megmutatom neked az alábbi grafikonon, hogy milyen jelentősége van hosszútávon annak, ha 1-2%-ot megspórolsz. A piros oszlopok egy olyan befektetési alap éves költségeit mutatják, melynél az éves alapkezelési díj 0,11%, míg a szürke oszlopok mutatják egy 0,62%-os befektetési alap éves alapkezelési költségeit összesítve 10, 20, 30 éves időtávon 10.000 dollár befektetése esetén. A feltételezett hozam évi 6%.

A fenti képen azt láthatjuk, hogy az alapkezelési költségekben egy minimálisnak mondható (0,62%-0,11% = 0,51%) fél százalékos eltérés mekkora költség növekedést jelent. Ha 10.000 dollárt fektetünk be 10 éves távra, feltételezett 6%-os hozam mellett, akkor 10 év múlva 885 dolláros különbség lesz az egyenlegében a két befektetőnek. Értelemszerűen a 0,11%-os alapkezelési költséggel futtatott befektetés előnyére. 30 éves időtávnál már 7911 dollár lesz a különbség, ami már jelentős összegnek mondható, annak ellenére, hogy mindössze 0,51% a költségekben a különbség.

A kamatos kamat hatása a tőzsdén nem érvényes?

Az interneten számos blog, tanácsadó a kamatos kamat hatásában látja a meggazdagodás útját, azonban van egy nagyon fontos tulajdonsága a kamatos kamat hatásnak, mégpedig az, hogy csak akkor működik, ha nem veszítesz pénzt, azaz folyamatosan emelkedik az értékpapírszámlád egyenlege. Ez bankbetétek, kötvények esetében igaz is, azonban a részvénypiaci hozamok volatilisek. Ez pedig csökkenti a kamatos kamat hatását. Tőzsdei kereskedők számára valószínűleg nem lesz ismeretlen (ha ismeretlen, akkor javaslom a kockázatkezelési módszerek tanulmányozását) az alábbi táblázat, mely azt mutatja, hogy meghatározott veszteség után mekkora hozamot kell elérni, hogy ismét a kiindulási egyenlegünknél legyünk.

|

Tőke |

Veszteség |

Hozam |

|

99.000 |

1% |

1,01% |

|

97.000 |

3% |

3,09% |

|

95.000 |

5% |

5,26% |

|

90.000 |

10% |

11,11% |

|

70.000 |

30% |

42,86% |

|

50.000 |

50% |

100% |

|

30.000 |

70% |

233,33% |

Forrás: Tények és Tévhitek a Tőzsdéről

A hosszú távú részvényvásárlás esetén tehát egy 10%-os korrekció után már 11,11%-os hozamot kell elérnünk, hogy egyenlegünk ott legyen, mint a korrekció előtt. Az alábbi táblázatban egy 5 éves időszakot követhetsz végig, melyben az időszak első éveiben 10%-os részvénypiaci hozamot érünk el (ez az S&P500 indexel elérhető hosszútávú hozam), majd a negyedik évben egy kisebb korrekcióra (-10%) kerül sor. Az átlaghozam és CAGR (összetett éves növekedés) oszlopokban láthatod, hogy ez a visszaesés az egész időszakra csökkenti a hozamot. Az átlaghozam a teljes 3 évre 5%-ra, a valamivel pontosabb hozamot mutató CAGR 4,6%-ra esik vissza, majd pedig egy 33%-os éves emelkedésre van szükség ahhoz, hogy a teljes 5 éves időszakra a CAGR hozam a 10%-ot megközelítse.

|

Évek száma |

Éves hozam |

Átlaghozam |

CAGR |

|

1 |

10% |

|

|

|

2 |

10% |

10 |

10 |

|

3 |

10% |

10 |

10 |

|

4 |

-10% |

5% |

4,6 |

|

5 |

33% |

11% |

9,8 |

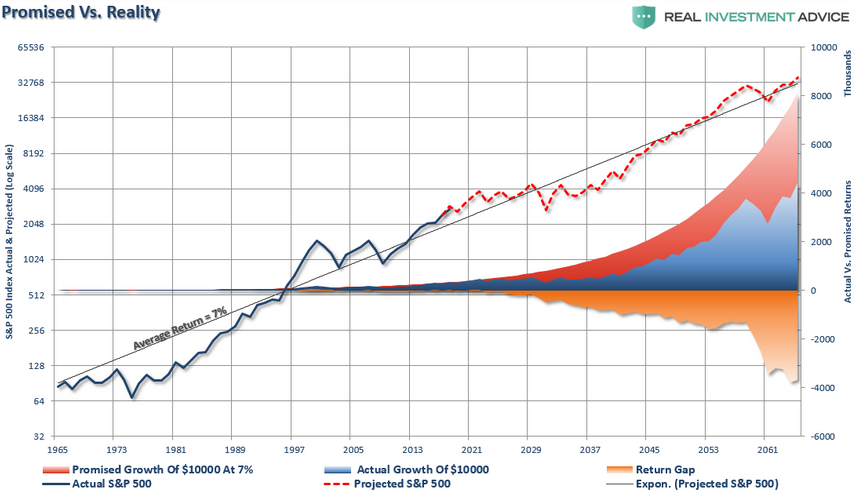

Az alábbi grafikonon erre a problémára láthatsz egy másik példát az S&P500 index esetében. A grafikonon átlagosan évi 7%-os emelkedéssel számolunk, ez az egyenes görbe. De a részvénypiac volatilis, azaz a 7%-os átlagos emelkedést úgy érjük el, hogy közben lesznek visszaesések, (a behúzott vonal alatti területek) és lesznek átlag feletti emelkedések (az egyenes fölötti időszakok). Ha viszont az átlagos értékkel számolunk, akkor 8000 dolláros eredményt várnák az időszak végén (piros görbe), de a részvénypiaci visszaesések miatt ez a valóságban 4000 dollár lesz (kék). A sárga görbe pedig a valóság és a várakozások közötti eltérést szemlélteti számunkra.

Forrás: realinvestmentadvice.com

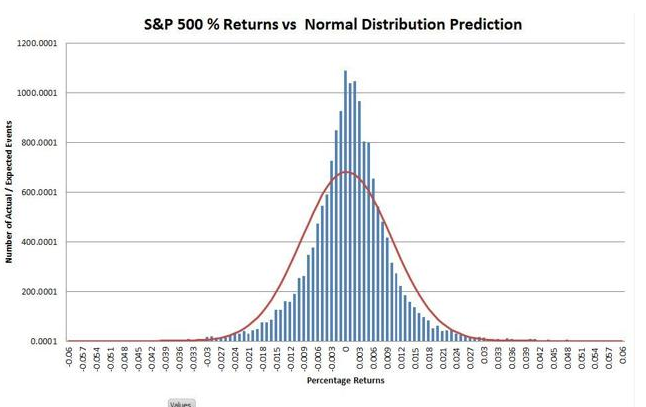

A normális eloszlástól eltér a tőzsdei hozamok eloszlása

A volatilitás, kockázat témakörében már előkerült az alábbi ábra itt az oldalon, mely az S&P500 index napi hozamainak eloszlásfüggvénye.

A grafikon Y tengelyén az esetszám, az X tengelyen a napi hozamok 1950-től napjainkig, azaz közelítőleg 16.000 nap hozama került feltüntetésre a grafikonon. Jól látható, hogy a napok többségében nulla közelében szóródik a napi hozam az amerikai tőzsdeindexen. Mégis, ami feltűnhet, hogy nem tökéletesen fedi a normális eloszlás görbéjét (piros színnel). Ha a normális eloszlásból indulunk ki, akkor az egyes napok hozamainak valószínűségei az alábbiak szerint alakulnak.

|

Sigma szint |

Valószínűség |

Gyakoriság |

Tartomány |

Tény/Várt |

|

>+- 1 |

31,73 |

80 nap/év |

+-0,973% |

3534/5276 |

|

>+- 2 |

4,56% |

12 nap/év |

+- 1,95% |

776/758 |

|

>+- 3 |

0,27% |

1 / 8 hó |

+- 2,92% |

229/44 |

|

>+- 4 |

6,33x10-3% |

1 / 62 év |

+-3,89% |

98/1 |

|

>+- 5 |

5,73x10-5% |

1/ 6900 év |

+-4,86% |

50/0 |

|

>+- 10 |

2,25x10-17% |

1 / 2,6 x1020 év |

+-9,73% |

3/0 |

A táblázat első két oszlopát fentebb már megbeszéltük, de most az S&P500 index napi hozamára értelmezzük. Eszerint az amerikai tőzsdeindex árfolyamának napos volatilitása 0,973%, azaz ennyi a szórás, tehát a normális eloszlás alapján az esetek 68,27 százalékában a napi hozam +-0,973%-os tartományba esik. Annak a valószínűsége, hogy ennél többet nyerjünk, vagy veszítsünk egy napon 31,73%, azaz évi 80 ilyen nap lesz (250 kereskedési nap van egy évben). A visszatesztelt adatokon ez azt jelentené, hogy 5276 olyan napot kellene találnunk, mely kívül esik az 1 szigmán, azaz a +-1 szóráson. Ezzel szemben a valóságban csak 3534 ilyen napot találunk, és ez a grafikonon is látszik, azaz sokkal jobban kicsúcsosodik a normális eloszláshoz képest. Látható a táblázatból, hogy egy 3 szigma eseménynek átlagosan 8 havonta be kéne következnie, azaz az adatsoron 44 ilyen esetet kellene találnunk, ezzel szemben 229 ilyen eset történt a múltban. Nézzük meg az 5 szigma eseményt. A normális eloszlás szerint 6900 évente 1 alkalommal fordulhat elő, azaz a vizsgált időszakon (1950-2015) 0 ilyen esettel kellene találkoznunk. Mégis láttunk a múltban 50 olyan kereskedési napot, amikor az amerikai tőzsdeindex napi hozama a +-4,86%-os tartományon kívül alakult, azaz nagyobb esés, vagy nagyobb emelkedés volt. A táblázatból az is látszik, hogy 10 szigma eseményre is sor került három alkalommal. A fentiek nem csak a kockázatkezelést befolyásolják, hanem egyúttal magyarázatot is adnak arra, hogy a tőzsdén vannak kitüntetett időszakok, amikor a hozam jelentős része képződik, illetve a hozamok nem egyenletesen keletkeznek.

Miért nem fogsz 2-3 évente duplázni a tőzsdén?

„2-3 évente duplázhatod a pénzed, 10 év múlva hatszorozod, 20 év alatt pedig közel negyvenszeresére növekszik a vagyonod. Fektess be hozzánk, vedd meg a mintaportfóliónkat, tanuld meg a módszerünket, és te is elérheted a fenti eredményeket„ – Ezzel nagyjából összefoglaltam a befektetési iparág hirdetéseinek lényegét. Természetesen az értékesítők ezt le is tudják vezetni neked. Tegyük fel, sikerült a cégnek az utóbbi néhány évben 20%-os hozamot elérni, vagy bizonyítékként ismert sztárbefektetők hozamait mutatják meg neked. Ha ezzel a 20 százalékos hozammal számolunk, akkor a kamatos kamat hatását kihasználva az egyenleged az alábbiak szerint alakul.

Ügynökök, értékesítők csodafegyvere a kamatos kamat, melyet a világ egyik legnagyobb csodájának tartanak, azonban van egy kis gond vele. Azt feltételezzük, hogy a hozam egyenletesen oszlik el, azaz az időszakban rendszeresen, lineárisan megkapod a 10% vagy 20%-os hozamot. Hol létezik ilyen a befektetések területén? Egy bankbetét, vagy egy kötvény esetében, ahol éves kamatot kap a befektető. Azonban ahogy a hosszúra nyúlt bevezetőben láthattad, a tőzsdéken nem egyenletesen képződik a hozam.

Vess egy pillantást az alábbi táblázatra. Itt évi 20%-os hozam mellett fektetünk be 5 évre, és az egyik évben -10%-os hozamunk lesz. Ha a következő években is 20%-os éves hozamot realizálunk, akkor ez a 10%-os veszteség az átlaghozamot levinné 14%-ra. Ezt azonban nem látod a táblázatban, mert beírtam egy 50%-os hozamot. Azaz egy 10%-os esés után 50% hozamra van szükség, hogy megközelítsük a 20%-os átlaghozamot. Ha pedig az átlaghozamnál pontosabb, összetett éves növekedéssel számolunk (CAGR oszlop), akkor 60%-os emelkedésre van szükség ahhoz, hogy a teljes időszakra a CAGR 20% legyen.

|

Évek |

Éves hozam |

Átlaghozam |

Egyenleg |

CAGR |

|

1 |

20% |

1 200 |

|

|

|

2 |

20% |

20% |

1 440 |

20,0% |

|

3 |

-10% |

10% |

1 296 |

9,0% |

|

4 |

50% |

20% |

1 944 |

18,1% |

|

5 |

20% |

20% |

2 333 |

18,5% |

Az alábbi grafikonon pedig már 20 évet láthatsz, az éves hozamokat -20% és 60% között változtattam, de úgy, hogy az átlagos hozam 20% maradjon. A sárga görbe mutatja, hogy mit ígértek neked, azaz évi 20% hozam, kamatos kamat csodát tesz stb.., a kék görbe pedig egy lehetséges alakulása az eredményednek ugyanúgy 20%-os átlagos hozam mellett.

Természetesen a következő 20 évet lehetetlen modellezni, kicsi az esélye, hogy pont így alakul egy 20%-os átlaghozamú befektetés egyenlege. Azonban minél kisebb az átlagtól való eltérés (20 százaléktól) az egyes években, annál pontosabban követi az egyenleg a sárga görbét. Ahogy fentebb már említettem, a sárga görbe egy olyan befektetési termék egyenlege, melynek éves hozama fix, de a részvénypiacon a hozamok az átlag körül ingadoznak az egyes években. Ne feledjük tehát el, hogy a kamatos kamat hatása csak akkor erőteljes, ha közben nem veszítünk. Kezdő tőzsdei befektetőként, kereskedőként a veszteség sajátos matematikáját is tartsuk észben, azaz nagyobb visszaesések annyira lecsökkentik az átlagos hozamot, hogy lényegesen nagyobb hozamot kell a jövőben elérnünk az átlaghozam tartásához. Erre láthattál példát egy 5 éves időszakon, ahol az egyik évben 10% veszteség képződött, és 50-60%-os nyereségre lenne szükség a következő évben, hogy az átlaghozam az 5 éves időszakon visszamenjen 20% közelébe.

Miért kell minél előbb elkezdeni megtakarítani?

Már gyakorlatilag közhelynek számít az a tanács, hogy célszerű minél előbb elkezdeni megtakarítani. A „kezdj el korán megtakarítani” tanácsot gyakorlatilag minden befektetési tanácsadó blogjában, biztosítási ügynökök előadásán hallhatod. Nem megcáfolni szeretném a fenti kijelentést, hanem bemutatni számodra, hogy a késlekedés mit okoz a későbbiekben. Ugyanis, ha egy átlagos befektetőt nézünk, akkor mondhatjuk azt, hogy maximum 40 éves befektetési időtávban gondolkodhat, azaz 25-65 közötti életkorban. Mindenesetre látható lesz a számodra is az alábbiakban, hogy a „korán el kell kezdeni megtakarítani” tanácsnak cáfolhatatlan matematikai okai vannak, és nem azért, mert a 30 évnél a 40 éves megtakarítási időtáv hosszabb, hanem a kamatos kamat hatása miatt. A

Tehát hosszabb megtakarítási időtáv, sokkal nagyobb megtakarítási összeget eredményez. Emiatt sokkal nagyobb hatása van annak, ha az életpályánk elején késlekedünk néhány évet, mint annak, ha a nyugdíjhoz közel állva késünk néhány évet a megtakarítással. Az alábbi szimuláció alapján meg is fogod érteni, hogy mi a probléma azzal, ha késlekedsz.

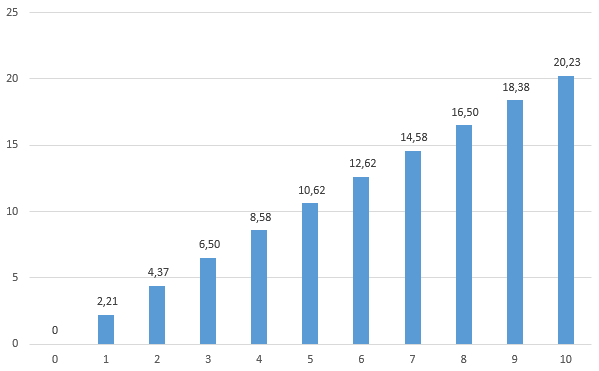

Az alábbi grafikonon foglaltam össze annak a szimulációnak az eredményét, mely szerint évente 120.000 forintot fektetünk be 40 éven keresztül (25-65 éves korunk között). A számításnál évi 2%-os hozamot feltételeztünk, eltekintünk attól, hogy a hozamok szórása magas (azaz érvényesül a kamatos kamat hatása). A grafikonon azt láthatod, hogy a késlekedésnek milyen hatása lesz a jövőben, mennyivel kell többet dolgoznod, megtakarítanod (években), hogy a késlekedés nélküli esettel megegyező összegű legyen a megtakarításod. Tegyük fel, hogy 25 éves korodban nem kezdesz megtakarítani, hanem csak 26 éves korodban. Ekkor 1 évet késtél (X tengely), de 65 éves korodban 2,21 évet (Y tengely) kell ráhúznod, hogy ugyanott legyél, mintha 25 évesen kezdted volna a megtakarítást. Ha 2 évet késel (25 helyett 27 évesen) a megtakarítással, akkor 4,37 évvel kell tovább megtakarítanod (524.000 Ft fog hiányozni), hogy ugyanannyi legyen a vagyonod, mintha 25 évesen kezdtél volna megtakarítani.

A fentiek alapján még nem tűnik annyira nagy problémának a késlekedés, de ha az éves hozamot növeljük, akkor ez a különbség is felnagyítódik. Az alábbi grafikonon már 4%-os éves hozamot feltételezünk. Ekkor, ha egy évvel később fektetsz be (25 éves helyett 26 évesen) már közel 5 év lemaradásba kerülsz. Ez egész pontosan azt jelenti, hogy 576 ezer forinttal lesz kevesebb a megtakarításod értéke 65 éves korodra, mintha 25 évesen fektettél volna be. 6%-os kamatot feltételezve 1,2 millió forinttal, 8%-os kamatnál 2,6 millió forinttal lesz kevesebb a megtakarításod értéke 1 év késlekedés miatt.

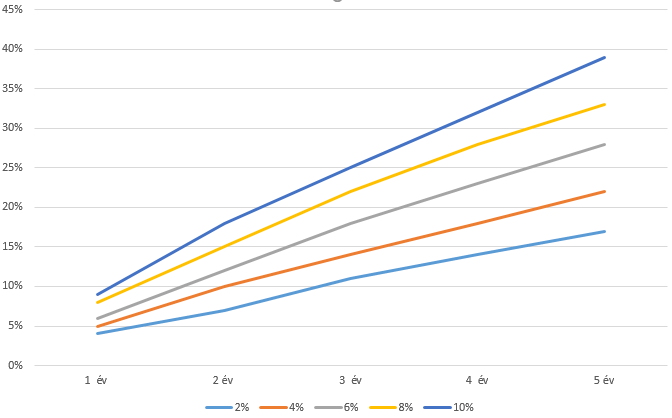

Érdemes tehát meggondolni, hogy mire költjük el a pénzünket fiatal korunkban, mennyit vagyunk képesek megtakarítani, ugyanis a kamatos kamat hatása miatt az ekkor félretett összegek hozzák a legnagyobb hozamot, amit nagyon nehéz, sokkal több évnyi megtakarítással lehet csak pótolni. Ahogy az alábbi grafikonon látható, minél nagyobb a kamat, annál nagyobb a hatása a késlekedésnek. 1 év késés 2%-os kamatszint mellett világoskék görbén azt jelenti, hogy az időszak végén 3,7%-kal lesz kevesebb a megtakarításunk értéke, 5 éves késlekedés már 11%-kal kisebb megtakarítási összeget eredményez. De ha megnézed az évi 10%-os kamatot (sötétkék görbe), akkor látható, hogy 1 év késlekedés már 9 százalékkal kisebb megtakarítási összeget jelent a 40-dik év végére, és 5 év késlekedés esetén 39%-kal lesz kevesebb a megtakarításunk. Itt látható, hogy a magas kamat jelentősen felnagyítja a különbségeket.

Rövidebb időtávon a hatások mérséklődnek. Az alábbi grafikonon 20 éves megtakarítási időtávot vizsgálunk. Ha itt egy évet késlekedünk, akkor 1,5 év fog hiányozni (kb. 178.000 Ft) az időszak végén, 2%-os kamatot feltételezve.

Összegezés

A fentiekből már körvonalazódhat a befektető számára a lényeg, azaz a kamatos kamat hatása az apró eltéréseket felnagyítja, lineáris görbéből exponenciális görbe lesz. A fentiek miatt a befektetőnek:

- Minél előbb be kell fektetnie a kapott kamatot, osztalékot.

- Minél előbb el kell kezdeni megtakarítani.

- A költségeket a lehető legjobban le kell csökkenteni.

- Nagyrészt bankbetétek, kötvények esetén élvezhető a hatása

- Volatilis árfolyamú termékek esetében csökken a kamatos kamat hatása.

Bár a bankbetétek esetében az ismételt befektetés egyszerűen megoldható, hiszen eleve lehetséges úgy kötni a szerződést, hogy a kamatokat hozzáadják a tőkéhez. Kötvények esetében azonban a befektető évente kamatot kap, amelyen célszerű újabb kötvényeket venni, hogy elérjük a kamatos kamat hatását. Részvények esetében hasonló a helyzet a kifizetett osztalékkal, azaz a kamatos kamat hatás eléréséhez be kell fektetnünk. A költségek csökkentéséhez pedig arra van szükség, hogy tájékozottak legyünk a befektetési termékek világában, például ismerjük a közvetlen befektetés módszereit (államkincstári vásárlás, közvetlen részvényvásárlás), vagy ismerjük az ETF alapok előnyeit, hátrányait.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.