Az alábbiakban megbeszéljük a biztosítási termékek költségalapú összehasonlítására használható TKM mutatót. Kitérek arra is, hogyan tekinthetjük át az életbiztosításokat TKM mutató alapján az MNB honlapján található keresővel, illetve a Mabisz TKM adatbázis használatát is megbeszéljük.

TKM mutató jelentése, számítása

A TKM, azaz Teljes Költség Mutató tartalmazza egy életbiztosítás azon évesített költségeit, melyek a szerződéssel kötelezően együtt járnak. Erre azért kell odafigyelni, mert az életbiztosítások számos opciós lehetőséget is tartalmaznak, melyeket választhat a befektető, de ezeket nem tartalmazza a TKM mutató. A fentiek mellett a TKM mutató tartalmazza az alapkezelési díjakat is. Mivel alaponként eltérő az éves alapkezelési díj, ezért a TKM mutató egy tartomány, például 2,3%-3,4%. Az alapkezelési díjak eltérőek attól függően, hogy milyen befektetési alapba fektetjük a pénzünket.

A fentiek mellett vegyük figyelembe, hogy a TKM mutató rendszeres díjfizetésű életbiztosítások esetén 10, 15 és 20 éves időtartamú szerződések szerint kerül kimutatásra. Az egyszeri, egyösszegű életbiztosítások esetén a TKM mutató 5, 10 és 15 éves szerződések esetén különböző lesz.

Arra is legyünk tekintettel, hogy a TKM egy átlagos befektető adatai alapján kerül kiszámításra, azaz 35 éves a befektető (magasabb életkor esetén a kockázati rész költsége magasabb lehet), és 25 ezer forintos havidíjas szerződést köt. A fix költségek miatt az alacsonyabb havi díjfizetés esetén a költségek emelkedhetnek. Az egyszeri díjas életbiztosítások esetén a TKM mutató szintén 35 éves életkorú, 4,5 millió forintot befektető személy adatai alapján kerül kimutatásra.

A fentiek tehát azért is fontosak, mert ha idősebbek vagyunk, vagy a díjfizetési összeg jelentősen eltér az átlagostól, akkor a költségek módosulhatnak.

A TKM mutató tartalmazza a befektetőnek kifizetett bónuszokat is. Ezek a bónuszok jellemzően befizetésekhez kapcsolódnak és a tőkénket növelhetjük vele. Mivel a TKM kiszámítása során a TKM-et csökkentik a bónuszokkal, így a bónuszok összehasonlítására nem is lesz szükség, ugyanis a TKM magába foglalja. A szerződés megkötése előtt azonban mindenképpen vizsgáljuk meg a bónusz szerkezetét. Ugyanis elképzelhető, hogy csak a szerződéses időszak végén kapunk vissza bónuszokat, így a kezdeti költségeink a TKM-ben kimutatott költségnél nagyobbak is lehetnek. Ideális esetben a szerződéses időszak elején kapjuk meg a bónuszok nagy részét, így a TKM pontosabban mutatja a költségeket.

Mit nem mutat a TKM?

Nem tartalmazza a TKM mutató az életbiztosítás visszavásárlási költségét. Az életbiztosítás egy hosszú távú elköteleződés, és ha a lejárati idő előtt ki szeretnék lépni a konstrukcióból, akkor azt csak a meghatározott visszavásárlási aránynak megfelelően tehetjük meg. Minél korábban lépünk ki, annál nagyobb lesz a veszteségünk. A TKM mutató tehát azt feltétezi, hogy a szerződéses időszakban nem mondjuk fel a szerződést.

Amennyiben a folyamatos díjfizetésű életbiztosítás mellé egy eseti számlát is nyitunk, akkor ennek további költsége lehet, amit a TKM mutató nem fejez ki. Ugyanígy a tranzakciós költségeket sem mutatja pontosan a TKM, mivel nem számol azzal, hogy a befektetési portfóliónkat az időszak alatt változtatjuk. Például eladjuk a részvény alapokat, és kötvény alapokba tesszük át a pénzünket. Ezeknek a tranzakcióknak általában vételi és eladási jutaléka van, így minél többször váltunk, annál nagyobb lesz az életbiztosítás éves költsége.

Mit mutat meg a TKM?

Gyakorlatilag azt fejezi ki számunkra, hogy mennyi lesz az életbiztosítási konstrukció éves költsége. A biztosítási termék ismertetőjében 3 TKM mutatót fogunk találni, az alábbi egy folyamatos díjfizetésű életbiztosítás:

- TKM 10 év 3,34%-7,03%

- TKM 15 év 2,76-6,5%

- TKM 20 év 2,42%-6,2%

Például ha 10 éves szerződést választunk, akkor az éves díj 3,34% és 7,03% között változhat. Jelentős az eltérés, melynek oka az alapkezelési díj, valószínűleg a 3,34%-os éves költség mellett a pénzpiaci, likviditási, kötvény alapokba tudjuk pénzünket befektetni, míg a 7,03%-os TKM esetén részvény, árupiaci alapokba tudjuk a pénzünket befektetni. Jellemzően a részvény és árupiaci alapok alapkezelési díjai magasabbak.

Életbiztosítások összehasonlítása TKM kalkulátor, TKM kereső segítségével

Az MNB honlapján elérhető egy TKM kereső alkalmazás, melyben megtaláljuk az összes életbiztosítást illetve azok TKM mutatóit. A TKM mutató mellett az életbiztosítási konstrukcióban elérhető befektetési alapokról is információt kapunk, ami szintén fontos szempont az életbiztosítások összehasonlítása során.

A TKM kereső, illetve életbiztosításokat összehasonlító adatbázis itt érhető el: http://tkm.mnb.hu

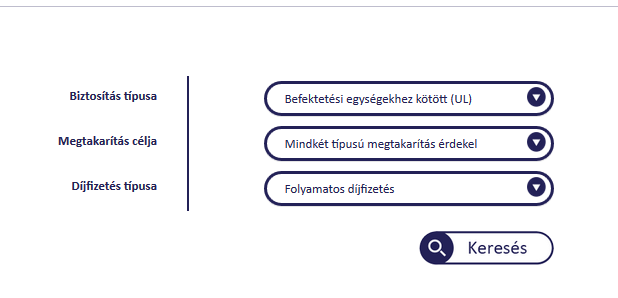

A fenti képen láthatjuk a kereső főoldalát. Itt a biztosítási forma mezőben el tudjuk különíteni a hagyományos, kockázati biztosításokat, és a befektetési egységhez kötött életbiztosításokat. A megtakarítási cél esetén szintén eltérés van a nyugdíj számlák és a nem nyugdíjig tartó életbiztosítási konstrukciók között. Az alábbi képen egy mintát láthatunk az életbiztosítások összehasonlítására.

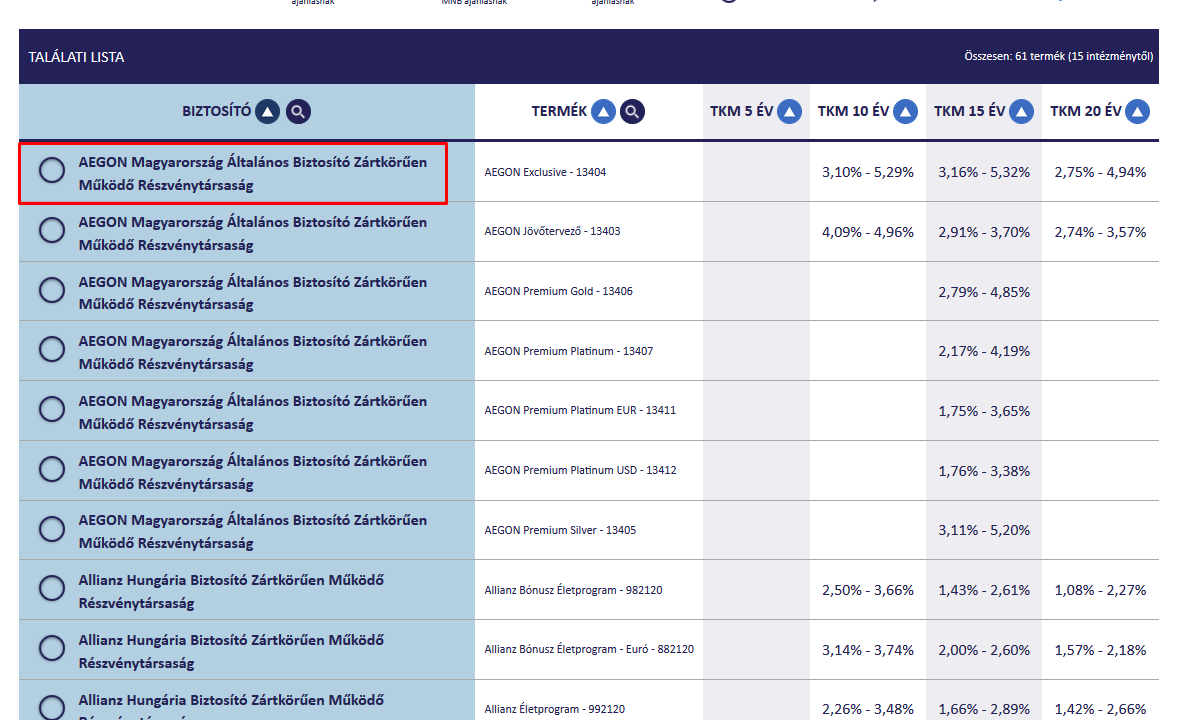

A biztosító társaság nevére kattintva megjelenik az elérhető befektetési alapok köre és a TKM, annak függvényében, hogy melyik alapba fektetjük a pénzünket, lásd alábbi képen.

Mabisz TKM adatbázis használta

A Mabisz TKM adatbázisából gyakorlatilag ugyanazokat az adatokat érhetjük el, mint amiket az MNB keresőjében láttunk. A Mabisz TKM adatbázis itt érhető el: http://www.mabisz.hu/hu/tkm.html

TKM mutató számítása

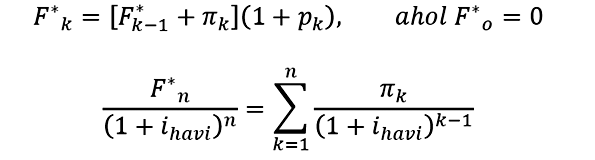

A TKM mutató számítását az 55/2015. (XII. 22.) MNB rendelet írja le. Ennek értelmében a TKM érték számításának képlete a megtakarítás jellegű életbiztosítási termékek esetén az alábbi. Belső megtérülési ráta számítása a költségek és az esetleges kötelező bónuszok figyelembevételével:

Belső megtérülési ráta számítása a költségek és az esetleges kötelező bónuszok figyelmen kívül hagyásával:

A TKM képlete a belső megtérülési ráta alapján: TKM = i -h

A képlet magyarázata:

n a biztosítás tartama hónapokban

k kötvényhónap k ∈ {1, ... , n}.

πk díjelőírás a k-adik hónapban

Fn a biztosításnak a lejárati, illetve élethosszig tartó biztosítás (whole life) adott időpontban történt visszavásárlásakor a visszavásárlási értéke.

Fk azon fiktív érték, amelyet az Fk számításával azonos módon kapunk, a mindenkori költségelvonások és bónuszok figyelmen kívül hagyásával.

ihavi költségmentes átlagos havi effektív hozam a bónuszok figyelmen kívül hagyása mellett:

i költségmentes átlagos évi effektív hozam a bónuszok figyelmen kívül hagyása mellett

havi a költségek levonását és bónuszok jóváírását tartalmazó átlagos havi effektív hozam

h a költségek és bónuszok figyelembevételével kapott átlagos évi effektív hozam

TKM mutató használatának összegzése

A TKM mutató jó lehetőséget ad arra, hogy az életbiztosítási konstrukciókat költség alapon összehasonlítsuk, Tartsuk azonban szem előtt, hogy egy átlagos életbiztosítás költségeit látjuk és az általunk megkötött életbiztosítás költségei eltérhetnek. A TKM és a valós költségek eltérhetnek például akkor, ha életkorunk eltér a TKM számításban használt 35 évtől. De eltérés mutatkozhat akkor is, ha az átlagos, 25 ezer forintos havi díjfizetéshez képest nagyobb, vagy épp kisebb összegre kötjük a szerződést.

A fentiek mellett a bónuszok jóváírásában miatt is eltérések adódhatnak. A biztosítók különböző hűségbónuszokat alkalmaznak, melyek javíthatják a TKM mutatót, azaz csökkentik a költségeket. Ugyanakkor nem mindegy befektetési szempontból, hogy a bónuszok nagy részét már a befektetési időszak elején kapjuk meg, vagy csak a végéhez közeledve. Ugyanúgy legyünk arra is tekintettel, hogy a TKM mutató egy intervallum, ami az elérhető befektetési alapok éves alapkezelési költségeinek tekintetében változhat. (Az MNB adatbázisában fent erre néztünk példát). Arra is legyünk tekintettel, hogy a TKM mutatóban nem kötelező feltüntetni az opcionálisan választható szolgáltatások költségét. Emiatt például egyes biztosítási konstrukciókban nem kötelező elem az értékkövetés, pedig valószínűleg az ügyfelek nagy része kérni fogja. Máris eltérés lesz a TKM mutatóban két egyforma biztosítás között ha egyikben kötelező elem az értékkövetés (ekkor ugyanis beleszámít a TKM mutatóba).

Kapcsolódó téma:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.