Bejegyzésünkben az életbiztosítások összehasonlításával foglalkozunk. Megnézzük, hogyan lehet a költségeket egyszerűen összehasonlítani, áttekinteni. Illetve bemutatom az MNB adatbázisát, melyben megtalálhatjuk az összes életbiztosítási konstrukciók költségeit, fontos paramétereit. A költségekkel kapcsolatosan megismerkedünk a TKM, azaz az Teljes Költség Mutatóval is. Témáink:

- Életbiztosítási termékek összehasonlítása

- Életbiztosítások összehasonlításának szempontjai

- TKM mutató jelentése, számítása

- Mit nem mutat a TKM?

- Mit mutat meg a TKM?

- Miért nem éri meg?

Életbiztosítási termékek összehasonlítása

A piacon száznál is több biztosítási termék érhető el és a különböző biztosítási konstrukciók költségeiben is jelentős eltérések vannak. Mielőtt a részleteket megbeszélnénk, térjünk ki az életbiztosítások típusaira. Alapvetően a biztosítási termékek két nagy csoportra oszthatók. Az egyik kategóriában a hagyományos, más néven kockázati biztosítások találhatók, melyek különböző káresemény esetére nyújthatnak védelmet, tehát befektetési, megtakarítási szolgáltatás nem kapcsolódik hozzájuk.

A másik kategóriában pedig azokat az életbiztosításokat találjuk, melyekkel befektetés célokat is meg lehet valósítani. Ezeket a biztosításokat befektetési egységhez kötött életbiztosítás, vagy unit linked, esetleg UL biztosítás név alatt találjuk. Mivel alapvetően a befektetésekkel, pénzügyekkel foglalkozunk, így a cikk további részében a befektetési egységhez kötött életbiztosítások összehasonlítását tárgyaljuk.

A befektetési egységhez kötött életbiztosítási konstrukcióknak röviden az a lényege, hogy a befektető olyan életbiztosítási szerződést köt, melyben megtalálhatók a kockázati biztosítás elemei (egészségügyi, baleset stb. biztosítás), de a fentiek mellett értékpapír számla is kapcsolódik a biztosításhoz. Ezen az értékpapírszámlán pedig befektetési jegyeket lehet vásárolni, de a befektetési alapok köre szűk, a biztosító által meghatározott alapokra terjed ki. A befektetési egységhez kötött életbiztosításoknak létezik egy folyamatos és egyszeri díjas változata. A folyamatos lényege, hogy havonta meghatározott összeget fizetünk be a szerződéses időszak alatt (lehet 5, 10, 15 de akár 20 év is), majd ennek az összegnek egy része a befektetési alapokba kerül, másik része az életbiztosítás költségeit fedezi. A befektető saját maga határozhatja meg, hogy a pénze, melyik befektetési alapba kerül. Az egyszeri, vagy egyösszegű életbiztosítás során pedig a szerződés kezdetét követően fizetünk be egy nagyobb összeget és ezt az összeget fektethetjük be, így itt havi díjfizetés nincs.

Ezek lennének röviden az alapok a befektetési egységhez kötött életbiztosításokkal kapcsolatban, a következő bekezdésben az összehasonlítás szempontjait fogjuk megvizsgálni.

Életbiztosítások összehasonlításának szempontjai

Ahogy fentebb megbeszéltük a unit linked életbiztosítások két elemből, a kockázati biztosításból és a befektetési számlából tevődnek össze. A kockázati rész összehasonlítását nagyon nem részletezném, itt igazából az a kérdés, hogy a befektető számára fontos-e az életbiztosítás. Ha igen, akkor a kártérítési, biztosítási limiteket is át lehet tanulmányozni, de valószínűnek tartom, hogy a befektetési egységhez kötött életbiztosítások esetén a megtakarítás a cél, így főleg a befektetési lehetőségek, eszközök összehasonlításával foglalkozunk.

Kiindulási pont, hogy ezek az életbiztosítások általában hosszú távú megtakarítást tesznek lehetővé. Ilyen esetben viszont az átlagos hozamoknak van egy felső határa, így a költségek csökkentésére célszerű fókuszálni, azaz elsődleges szempont a költségek alapján történő összehasonlítás legyen.

Mielőtt az életbiztosítási konstrukciókat összehasonlítjuk, érdemes arra felkészülni, hogy a költségek többfélék, különböző formában jelennek meg, és számításuk összetett bonyolult. Ne lepődjünk meg tehát, hogy az életbiztosítás tájékoztató anyagában akár tízféle költséget is fogunk találni, például kezdeti egység elvonás, allokációs költség, alapkezelési díj, vételi, eladási jutalék stb..

Az elmúlt évtizedben sok befektető kötött úgy biztosítási szerződést akár 15-20 éves időszakra, hogy a költségeket nem értette, nem tudta kiszámolni. Emiatt 2015-ben az MNB rendeletben írta elő az ún. TKM mutató, azaz Teljes Költség Mutató használatát. A TKM mutató tehát egy jó kiindulási alap lehet a költségek összehasonlítása során.

TKM mutató jelentése, számítása

A TKM, azaz Teljes Költség Mutató tartalmazza egy életbiztosítás azon évesített költségeit, melyek a szerződéssel kötelezően együtt járnak. Erre azért kell odafigyelni, mert az életbiztosítások számos opciós lehetőséget is tartalmaznak, melyeket választhat a befektető, de ezeket nem tartalmazza a TKM mutató. A fentiek mellett a TKM mutató tartalmazza az alapkezelési díjakat is. Mivel alaponként eltérő az éves alapkezelési díj, ezért a TKM mutató egy tartomány, például 2,3%-3,4%. Az alapkezelési díjak eltérőek attól függően, hogy milyen befektetési alapba fektetjük a pénzünket.

A fentiek mellett vegyük figyelembe, hogy a TKM mutató rendszeres díjfizetésű életbiztosítások esetén 10, 15 és 20 éves időtartamú szerződések szerint kerül kimutatásra. Az egyszeri, egyösszegű életbiztosítások esetén a TKM mutató 5, 10 és 15 éves szerződések esetén különböző lesz.

Arra is legyünk tekintettel, hogy a TKM egy átlagos befektető adatai alapján kerül kiszámításra, azaz 35 éves a befektető (magasabb életkor esetén a kockázati rész költsége magasabb lehet), és 25 ezer forintos havidíjas szerződést köt. A fix költségek miatt az alacsonyabb havi díjfizetés esetén a költségek emelkedhetnek. Az egyszeri díjas életbiztosítások esetén a TKM mutató szintén 35 éves életkorú, 4,5 millió forintot befektető személy adatai alapján kerül kimutatásra.

A fentiek tehát azért is fontosak, mert ha idősebbek vagyunk, vagy a díjfizetési összeg jelentősen eltér az átlagostól, akkor a költségek módosulhatnak.

A TKM mutató tartalmazza a befektetőnek kifizetett bónuszokat is. Ezek a bónuszok jellemzően befizetésekhez kapcsolódnak és a tőkénket növelhetjük vele. Mivel a TKM kiszámítása során a TKM-et csökkentik a bónuszokkal, így a bónuszok összehasonlítására nem is lesz szükség, ugyanis a TKM magába foglalja. A szerződés megkötése előtt azonban mindenképpen vizsgáljuk meg a bónusz szerkezetét. Ugyanis elképzelhető, hogy csak a szerződéses időszak végén kapunk vissza bónuszokat, így a kezdeti költségeink a TKM-ben kimutatott költségnél nagyobbak is lehetnek. Ideális esetben a szerződéses időszak elején kapjuk meg a bónuszok nagy részét, így a TKM pontosabban mutatja a költségeket.

Mit nem mutat a TKM?

Nem tartalmazza a TKM mutató az életbiztosítás visszavásárlási költségét. Az életbiztosítás egy hosszú távú elköteleződés, és ha a lejárati idő előtt ki szeretnék lépni a konstrukcióból, akkor azt csak a meghatározott visszavásárlási aránynak megfelelően tehetjük meg. Minél korábban lépünk ki, annál nagyobb lesz a veszteségünk. A TKM mutató tehát azt feltétezi, hogy a szerződéses időszakban nem mondjuk fel a szerződést.

Amennyiben a folyamatos díjfizetésű életbiztosítás mellé egy eseti számlát is nyitunk, akkor ennek további költsége lehet, amit a TKM mutató nem fejez ki. Ugyanígy a tranzakciós költségeket sem mutatja pontosan a TKM, mivel nem számol azzal, hogy a befektetési portfóliónkat az időszak alatt változtatjuk. Például eladjuk a részvény alapokat, és kötvény alapokba tesszük át a pénzünket. Ezeknek a tranzakcióknak általában vételi és eladási jutaléka van, így minél többször váltunk, annál nagyobb lesz az életbiztosítás éves költsége.

Mit mutat meg a TKM?

Gyakorlatilag azt fejezi ki számunkra, hogy mennyi lesz az életbiztosítási konstrukció éves költsége. A biztosítási termék ismertetőjében 3 TKM mutatót fogunk találni, az alábbi egy folyamatos díjfizetésű életbiztosítás:

- TKM 10 év 3,34%-7,03%

- TKM 15 év 2,76-6,5%

- TKM 20 év 2,42%-6,2%

Például ha 10 éves szerződést választunk, akkor az éves díj 3,34% és 7,03% között változhat. Jelentős az eltérés, melynek oka az alapkezelési díj, valószínűleg a 3,34%-os éves költség mellett a pénzpiaci, likviditási, kötvény alapokba tudjuk pénzünket befektetni, míg a 7,03%-os TKM esetén részvény, árupiaci alapokba tudjuk a pénzünket befektetni. Jellemzően a részvény és árupiaci alapok alapkezelési díjai magasabbak.

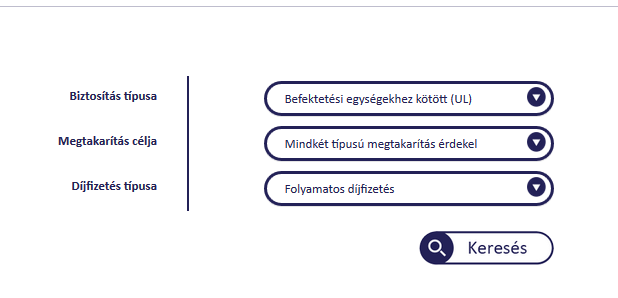

Az MNB honlapján elérhető egy TKM kereső alkalmazás, melyben megtaláljuk az összes életbiztosítást illetve azok TKM mutatóit. A TKM mutató mellett az életbiztosítási konstrukcióban elérhető befektetési alapokról is információt kapunk, ami szintén fontos szempont az életbiztosítások összehasonlítása során. A TKM kereső, illetve életbiztosításokat összehasonlító adatbázis itt érhető el: http://tkm.mnb.hu

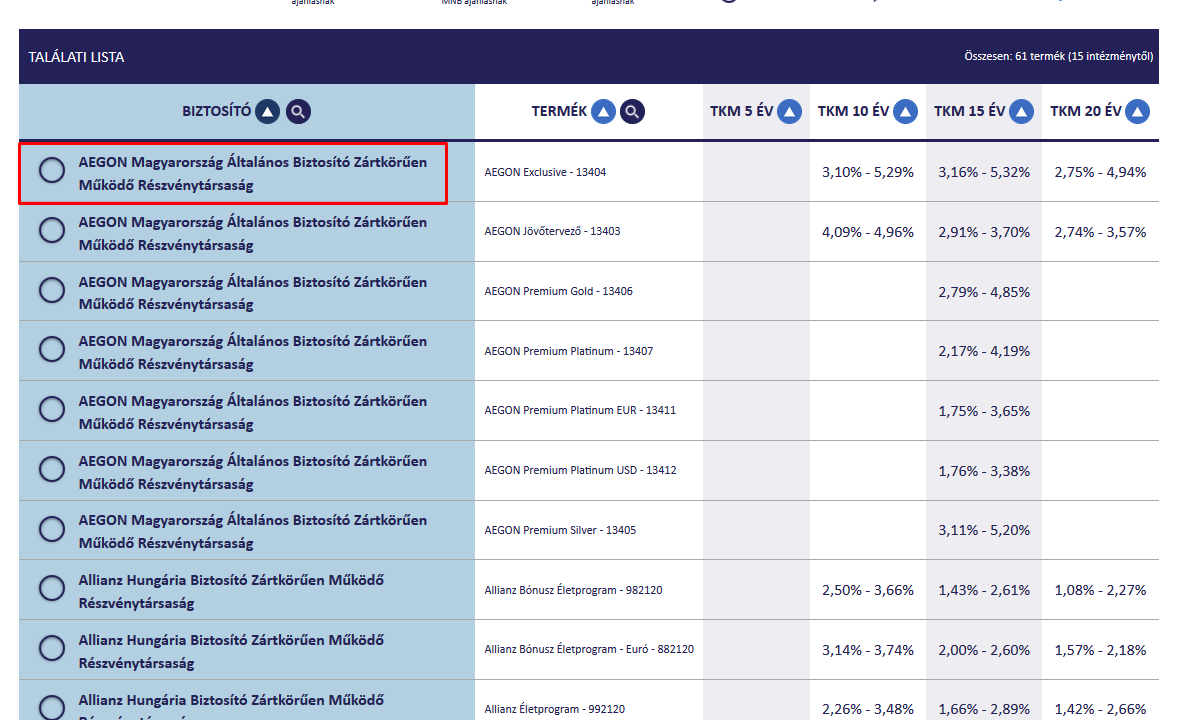

A fenti képen láthatjuk a kereső főoldalát. Itt a biztosítási forma mezőben el tudjuk különíteni a hagyományos, kockázati biztosításokat, és a befektetési egységhez kötött életbiztosításokat. A megtakarítási cél esetén szintén eltérés van a nyugdíj számlák és a nem nyugdíjig tartó életbiztosítási konstrukciók között. Az alábbi képen egy mintát láthatunk az életbiztosítások összehasonlítására.

A biztosító társaság nevére kattintva megjelenik az elérhető befektetési alapok köre és a TKM, annak függvényében, hogy melyik alapba fektetjük a pénzünket, lásd alábbi képen.

Miért nem éri meg az életbiztosítás?

A legfontosabb tudnivalókat megbeszéltük az életbiztosítások összehasonlításával kapcsolatban. Egyrészt a befektetési egységhez kötött életbiztosításokhoz tartozik egy kockázati biztosítás, ennek paramétereit nem tudjuk a fenti TKM adatbázisban vizsgálni. Ugyanakkor a bonyolult és átláthatatlan költség struktúrát, kezdeti egység elvonást és a bónusz rendszert jól összehasonlíthatóvá teszi a TKM mutató. Kiemeltük, hogy az életbiztosítás egy rugalmatlan konstrukció, azaz a szerződéses időszak előtti kiszállásnak nagy költsége lehet (visszavásárlási díj), amit a TKM mutató nem tartalmaz. Utaltam rá, hogy a befektetési eszközök is egy fontos összehasonlítási alap, és ezalatt azt értem, hogy vizsgáljuk meg a biztosítási konstrukcióban elérhető befektetési alapok típusait, mivel egy 10-20 éves megtakarítási időszak alatt célszerű a portfóliót diverzifikálni, ehhez viszont többféle alap szükséges. Például ideális esetben nem csak magyar részvényalapot találunk, hanem európai, nemzetközi, globális részvényalapokat is (diverzifikáció témáját itt beszéltük meg)

A TKM mutatókat tartalmazó adatbázis alapján már körvonalazódhat, hogy mibe fog évente kerülni nekünk az életbiztosítás. Ezek a költségek tehát 10-20 éven keresztül évente merülnek fel és csökkentik a tőkénket, illetve jobb esetben a hozamunkat. Gondoljuk át a befektetések hozamát és a TKM mértékét. Irányadónak annyit mondanék, hogy 2018-ban a magyar jegybanki alapkamat 0,9%, azaz bankbetétek, állampapírok, tehát a kockázatmentes eszközök éves hozama nominálisan 1-4% között mozog. Az inflációt még nem vettük itt figyelembe, de a ksh.hu weboldalon, a főoldalon meg is találhatjuk a fogyasztóiár-index grafikont alatt (aktuális inflációs adatokhoz látogasd meg a ksh.hu oldalt).

Ha például megkötünk egy befektetési egységhez kötött életbiztosítást 3%-os TKM mellett és kockázatmentes befektetésekbe helyezzük a megtakarításunkat, akkor az elért éves 4%-os hozamból mindössze 1% hozamunk marad. Ha ezt az inflációval is korrigáljuk (példaképpen 3 százalékkal számolunk), akkor a megtakarításunk vásárlóértéke 2 százalékot csökkent (1%-3%). A példában szereplő hozam, TKM és inflációs adatok kitaláltak. Látható tehát a fentiekből, hogy alacsony kamatkörnyezetben kockázatmentes befektetésekkel valószínűleg a költségek meghaladják a várható hozamot. Mi a helyzet a kockázatosabb befektetések esetén? Mivel az életbiztosítási konstrukciók kifejezetten hosszú távú befektetések, ezért a kockázatosabb befektetések kockázata csökkenthető a hosszútávon történő befektetéssel.

Ne essünk azonban abba a hibába, hogy az elmúlt évben jól teljesítő befektetési alap teljesítményét kivetítjük a jövőre. Például azt láttuk, hogy a magyar részvényalap 20% hozamot hozott, akkor ezt ne vetítsük ki a következő 10-20 évre. A leghosszabb múltbeli adat az 500 legnagyobb amerikai vállalatról áll rendelkezésünkre. Az amerikai részvénypiac esetében 1928-2022 közötti időszakot vizsgálva éves 9,5%-os átlagos hozam volt elérhető. Jobban járunk tehát ha a 10%-hoz közeli hosszú távon elérhető hozamokkal kalkulálunk az 1-2 éves jó hozam jövőbeni kivetítése helyett. Itt sem szabad azonban arról megfeledkezni, hogy az extrém hosszú időtávon kimutatott átlaghozam mögött nagy a szórás, és nincs garancia a jövőre nézve, hogy ekkora hozamunk lehet. A problémáról itt beszéltünk bővebben.

Érdemes szem előtt tartani azt is, hogy az életbiztosítási konstrukciók különböző előnyeit más formában is el tudjuk érni. Például TBSZ számlával , illetve ETF alapok segítségével változatos, diverzifikált befektetési portfóliót alakíthatunk ki alacsony (0,05%-1%) éves díjak mellett.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.