A 2010-es évek után ismét aktuálissá vált a devizaháború téma, miután Donald Trump amerikai elnök twitteren megjegyezte, hogy gyengébb dollárra lenne szüksége az Egyesült Államoknak, illetve a kínaiakat megvádolta a jüan árfolyamának manipulációjával (de egyébként Japán, Németország is a figyelőlistáján van). Bejegyzésünkben megnézzük, hogy mit jelent a vámháború, miért előnyös (elméletben), ha egy ország devizája gyengébb. Miért nem biztos, hogy van hatása a deviza gyengítésének, illetve megnézzük azt is, hogy befektetőként, fogyasztóként milyen hátránya lehet a devizaháborúnak. Szó lesz arról is, hogy mi történt az 1930-as években zajló devizaháborúban.

Mit jelent a devizaháború?

A devizaháború tulajdonképpen országok devizáinak leértékelését jelenti, a versenyképesség növelése céljából (ezért is nevezik competitive devaluation-nek a folyamatot). Az alapötlet tehát az, hogy ha egy ország fizetőeszköze gyengébb a másik ország fizetőeszközéhez képest, akkor az export tevékenységből több bevétele származik az országnak a hazai devizában. Példaként gondoljuk át a magyar helyzetet, azaz 1 euró külföldi bevétel egy magyar vállalkozás számára 360 Ft bevételt jelent, ha az EUR/HUF árfolyama 360 Ft. Ha pedig gyengül a forint, akkor a bevétele növekszik. Például 380 Ft-os árfolyam mellett már 1 euró bevételből 380 Ft bevétele lesz. A deviza leértékelése tehát növelheti a versenyképességet, és gazdasági növekedést indukálhat az elmélet szerint. A leértékelésnek több eszköze is rendelkezésre áll a kormányok, illetve a jegybankoknak. A legfontosabbak:

1) Szóbeli és valós devizapiaci intervenciók, beavatkozások

2) Kamatcsökkentés

3) Mennyiségi enyhítés

A szóbeli beavatkozásokra is láthattunk példát, azaz fontos pozícióban levő személy megjegyzi, hogy gyengébb fizetőeszközt szeretnének, ez pedig egyfajta önbeteljesítő jóslat hatásként árazódik is, hiszen a piaci szereplők nem akarnak harcolni, szembe menni a jegybankokkal. De a jegybankon a szóbeli intervención túl is be tudnak avatkozni a devizapiacba és erősíteni, vagy gyengíteni az adott ország devizáját vételi, vagy eladási műveletekkel. Általában azonban ezeknek az intervencióknak korlátai vannak, például a devizatartalék, vagy a szóbeli intervenciók csak rövidtávon hatnak.

A fentiekkel szemben a kamatcsökkentés már sokkal hatásosabb eszköze a deviza leértékelésének, hiszen ha két deviza között növekszik a kamatkülönbség, akkor gyengülni fog az a deviza, amely országban alacsonyabb az irányadó kamat.

Mennyiségi enyhítés szintén deviza leértékelődéshez vezet. Tekintettel arra, hogy a mennyiségi enyhítés tulajdonképpen pénznyomtatás, azaz több pénz lesz a gazdaságban, ezáltal pedig a pénz értéktelenebbé válik. Ennek a folyamatnak a feltétele, hogy a gazdasági teljesítményt meghaladó mértékű legyen a pénzmennyiség növekedése (itt beszéltük meg a folyamatot). Ebben az esetben számíthatunk a deviza leértékelődésére. Általánosságban azonban megfigyelhető, hogy a mennyiségi enyhítés a deviza gyengülésével jár együtt.

Hogyan lesz a leértékelésből devizaháború?

A fenti folyamatok alapvetően csak egy-egy országot érintenek, azonban a leértékelésre reagálnak más országok is, hiszen az ő devizájuk erősödni fog, ami a fentiekkel ellentétes folyamatot jelent, azaz a gazdasági növekedést hátráltatja. Éppen ezért a szomszédos országok, a leértékelést alkalmazó ország kereskedelmi partner országai is leértékelik a devizájukat (kamatcsökkentéssel, mennyiségi enyhítéssel), azaz más országokra is átterjed a folyamat. Látható a fentiekből, hogy a devizaháború nagyrészt a gazdasági hatalommal rendelkező országok esetében jelent széles körű problémát, mert a kisebb gazdaságok is ehhez igazodnak. Ezért fontos egy magyar befektető számára, hogy mit lép a Fed, vagy az EKB, és más nagy gazdaságok jegybankjai, például japán jegybank (BOJ), kínai jegybank (PBOC).

A devizaháború, mint fogalom 2010-ben került be a médiába a brazil pénzügyminiszter egyik nyilatkozat nyomán, aki rávilágított arra, hogy az Egyesült Államok mennyiségi enyhítéssel gyengíti a dollárt, és ezzel a kereskedelmi partnereinek gazdasági növekedését rontja. A Fed-et a japán jegybank követte, 2013-ban jelentős mennyiségi enyhítést hajtottak végre, majd pedig az EKB is mennyiségi enyhítésbe kezdett, azaz szépen sorban a nagy gazdasági hatalommal rendelkező országok mennyiségi enyhítést hajtottak végre, laza monetáris politikát folytattak. Évek alatt pedig ehhez az egész világ alkalmazkodott a fejlődő országok és a feltörekvő országok. Természetesen az alacsony kamatkörnyezetnek előnyei is vannak, mivel így az országok olcsóbban finanszírozzák az államadósságot. Ezzel az adott ország állampolgárai is jól járnak, hiszen az adósság végül is a teljes országé. Illetve a megtakarítással rendelkezők szembesülnek azzal a problémával, hogy alacsonyak a kamatok, azaz a pénzüket nem tudják kockázatmentes eszközökbe befektetni. A fentieken túl az alacsony kamatkörnyezetnek van még egy hátulütője. Az adósságoknak alacsony a kamata, alacsony a kamatteher, ez pedig újabb hitelfelvételre ösztönözheti az államot, hiszen nincs nagy ára az adósságnak. De ez csak addig lesz így, amíg alacsony a kamatkörnyezet, amint ez változik, a kamatteher is jelentős lesz. Mielőtt megbeszéljük, hogy milyen hátránya van a devizák leértékelésének, nézzük meg a múltban mi történt, amikor devizaháború alakult ki.

Mi történt az 1930-as évek devizaháborújában?

A jelenbeli eseményeket megelőzően pedig a 1930-as években alakult ki devizaháború. Az 1929-30-as években kitörő gazdasági válságot megelőzően a bretton woods-i rendszerhez hasonló aranystandard rendszer volt érvényben.

A 1930-as évek előtti aranystandard rendszer abban tért el a breton woods-i rendszertől, hogy nem csak a dollár mögött volt aranyfedezet, és ahhoz lett rögzítve a többi deviza árfolyama, hanem a rendszerbe tartozó összes fizetőeszköz mögött aranyfedezet volt. Eszerint a fizetőeszközök aranya válthatók voltak, azaz a jegybankok nem tudtak nagy mennyiségben pénzt nyomtatni, és ezzel kezelni a válságot.

Az 1930-as válság miatt végül odáig fokozódott a helyzet, hogy Nagy-Britannia kilépett az aranystandard rendszerből, és ezzel az angol font leértékelődött az arannyal szemben, és egyúttal az összes többi devizával szemben is, melyek még az aranyhoz voltak kötve.

Az Egyesült Királyság után több ország is kilépett az aranystandard rendszerből (Norvégia, Svédország, Dánia). A kilépés célja az elmélyülő gazdasági válság kezelése pénznyomtatással, a deviza leértékelésével, melytől a versenyképességük javulását várták. Ezzel azonban az aranystandard rendszerben maradó országok hátrányba kerültek, így 1934-ben az Egyesült Államok, majd 1936-ban a nagyobb európai gazdaságok is feladták az aranystandard rendszert.

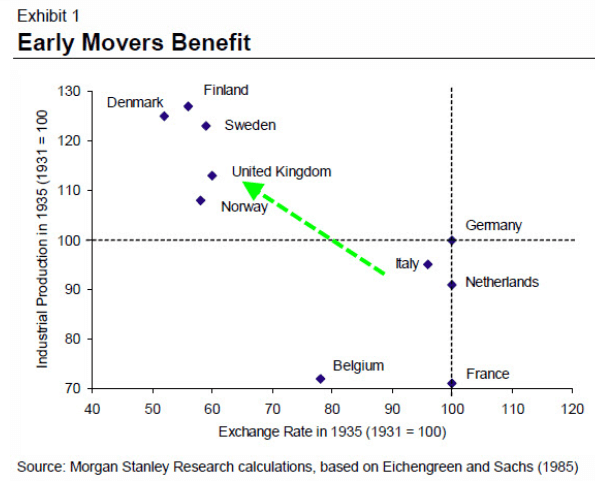

Az alábbi képen láthatod, hogy az aranystandard rendszert legkorábban elhagyó országok előnyre tettek szert. Az ipari termelésük növekedett, ezzel szemben az aranystandard országok (Franciaország, Németország) hátrányba került.

Forrás: https://www.morganstanley.com/what-we-do/research

Térjünk vissza a 2010-es évek devizaháborújára

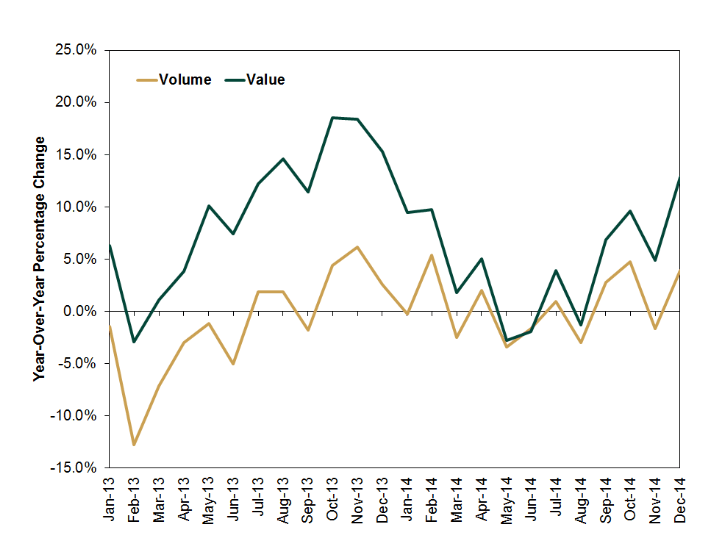

A deviza leértékelés logikája tehát azt mutatja, hogy bizonyos módszerekkel gyengíthető a fizetőeszköz, és ez az exporton keresztül élénkíti a gazdaságot. Erre láthattunk példát Japánban is 2013-ban, amikor a mennyiségi enyhítés hatására, a japán jen 18%-ot gyengült a dollárral szemben, majd 2014-ben további 12 százalékos jen gyengülés következett be. Ha a gyengülést az EUR/HUF árfolyamán kellene szemléltetni, akkor ez azt jelentené, hogy a 300 Ft-os euró árfolyam év végére 354, majd a következő év végére közel 400 Ft lenne. A hatása nem is maradt el, ahogy az alábbi képen látod, az export (értékben kifejezve) jelentősen növekedett (Value görbe).

Forrás: https://www.reuters.com

De az értéknövekedés nagyrészt betudható a jen gyengülésének, és az export mennyiségében nem mutatható ki ilyen mértékű pozitív hatás. Ezt láthatod a volume görbén a fenti grafikonon, azaz a japán gazdasági növekedéshez kismértékben járult hozzá a jen gyengülése. Tehát a deviza leértékeléssel szemben az a fő kritika, hogy a cégek bevételeit növeli, de az ipari termelést nem képes jelentősen növelni, így a gazdasági növekedést sem támogatja.

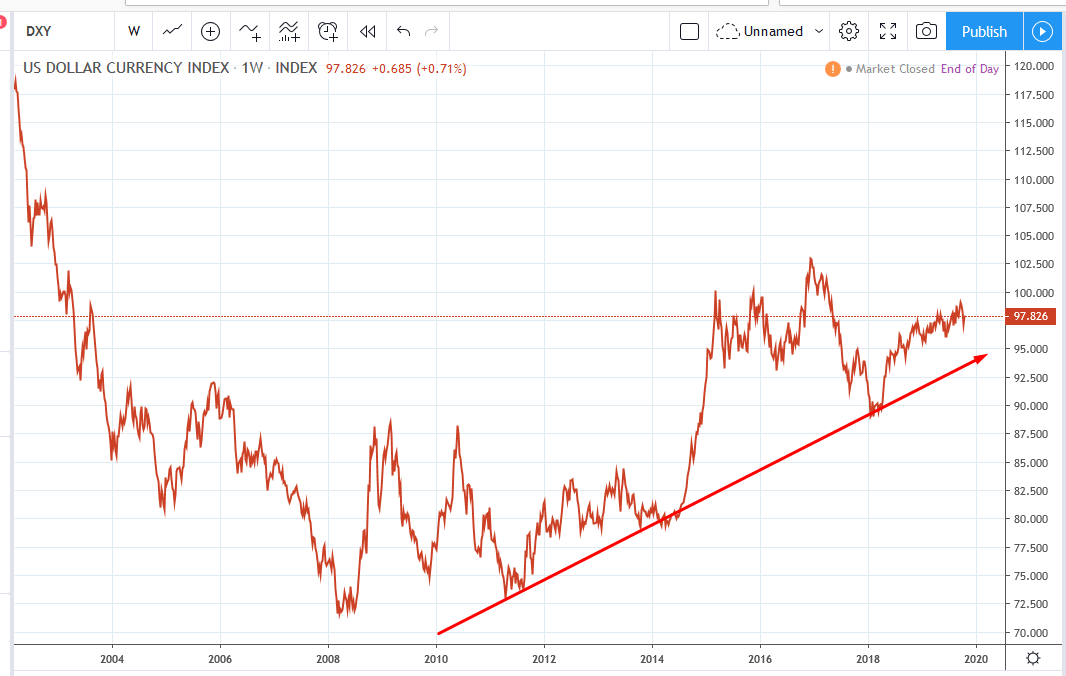

A dollár nagyon erős?

Donald Trump amerikai elnök szerint a dollár nagyon erős, mivel a Fed túlságosan magasan tartja a kamatokat. Ha figyelembe vesszük a dollár indexet, akkor látható, hogy a dollár valóban erős. Az alábbi képen hat devizával szemben mutatja a dollár erősségét az alábbi súlyozás szerint:

- Euró 57,6%

- Japán jen 13,6%

- Angol font 11,9%

- Kanadai dollár 9,1%

- Svájci frank 3,6%

- Svéd korona 4,2%

A dollár erejének azonban az is az oka, hogy az EKB és a japán jegybank később kezdett bele a mennyiségi enyhítésbe, és amíg a Fed 2016 óta szigorított a monetáris politikán, ezt az EKB és a BOJ nem lépte meg. Ezen felül pedig azt is vegyük figyelembe, hogy az amerikai gazdasági sokkal gyorsabban növekszik, mint a többi fejlett ország gazdasága. Ezek a folyamatok szintén a dollár árfolyamát támogatják.

Az alábbi képen a kínai renminbi, a jüan árfolyamát láthatod. Utoljára 10 éve volt ennyire gyenge a jüan, azaz látható, hogy a kínaiak elköteleződtek a gyenge fizetőeszköz mellett. Tulajdonképpen Kína tekinthető most az Egyesült Királyságnak (a font hagyta el először az aranystandard rendszert, így jutott előnyhöz a többi országhoz képest), ha az eseményeket az 1930-as évekkel állítjuk párhuzamba. A jüan gyengülése akár ellensúlyozhatja a vámháborúban kivetett védővámok hatását.

A jüan ellen azért is tud nehezen fellépni az Egyesült Államok, mert tulajdonképpen egy pénzügyi rendszernek két fizetőeszköze van, az onshore és az offshore renminbi. Az onshore renmimbi egy zárt piac, amelyet a kínai kormány teljes egészében felügyel és külföldiek nem tudnak piacra lépni. Az Egyesült Államok így csak az offshore renminbi piacán tudna intervenciót végrehajtani. Ezzel szemben például az Egyesült Államok gond nélkül tudna intervenciót végrehajtani euróban, vagy japán jenben, de a kínai rendszer zárt.

Milyen hatása van a devizaháborúnak a fogyasztókra, befektetőkre nézve?

Látható a fentiekből, hogy a devizaháborúk, deviza leértékelés egyik eszköze a kamatcsökkentés és a pénznyomtatás. Azonban a befektetőkre nézve ennek súlyos következménye van. A legtöbb jegybank esetében azt tapasztalhatod, hogy hivatalosan nincs konkrét árfolyamcéljuk, hanem az alapkamatot az inflációhoz igazítják. Mivel a fejlett országokban nincs érdemi infláció, vagy a jegybankok inflációs célja alatt van (például a Fed esetében 3%-os), ezért nem emelnek kamatot, azaz a devizájuk gyenge marad.

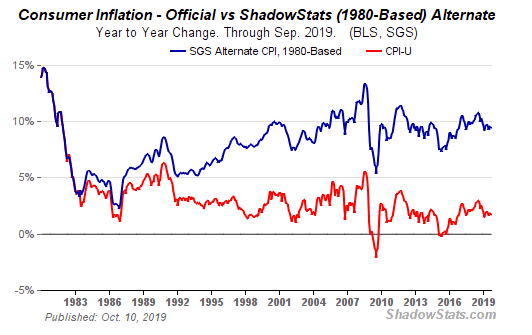

Tudjuk azonban azt, hogy a hivatalos inflációs adat és a befektetőt érintő inflációs adat között ég és föld a különbség. A hivatalos inflációs adat egy olyan fogyasztói árindexen alapul, mely egy átlagot szemléltet. Az átlag pedig torzít. Néztünk erre számos példát az infláció témakörben. Ha például bérelt ingatlanban laksz, máris magasabb inflációt tapasztaltál az elmúlt években, mint a hivatalos. Ha a jövedelmed nagy részét élelmiszerekre költötted, akkor is nagyobb inflációt tapasztalhattál az elmúlt években

Sőt még akkor is jelentős változást tapasztalhatunk, ha az infláció számítás alapját megváltoztatjuk. Ez történt például az Egyesült Államokban. Az 1980-as években megváltoztatták az infláció számítás módját. Bár a régi módszerrel 6-8% lenne ma az infláció (ehhez kellene igazítani az alapkamatot), a mai módszerrel csak 2%, és ehhez van a kamat igazítva. John Williams közgazdász számolt be egy 2004-es tanulmányában arról, hogy az infláció számítás metodikája megváltozott a 80-as években. Az alábbi képen piros görbével láthatod a jelenlegi inflációs rátát, a kék görbe pedig azt az értéket mutatja, melyet a 80-as évek előtti számítási mód adna ki, azaz az új infláció számítási módszer lényegesen kisebb értéket mutat Williams szerint.

(kép forrása: http://www.shadowstats.com/)

Befektetés szempontjából tehát számolnunk kell az infláció hatásával, és nem tarthatjuk készpénzben a vagyonunkat, mert már 10-20 éves távon is jelentős vásárlóérték veszteséget szenvedünk el. A kamatcsökkentés mellett a mennyiségi enyhítés tulajdonképpen pénznyomtatás, azaz ez is az infláció növekedését idézi elő, tehát ugyanazon problémák merülnek fel ebben az esetben is. További következménye a mennyiségi enyhítésnek, hogy nemcsak a gazdaságban kerül a frissen nyomtatott pénz, hanem a kötvény, ingatlan, és részvénypiacokra. Ezért tapasztalhattunk az elmúlt 5 évben jelentős eszközár emelkedést.

A fentieken túl pedig befektetőként azt is mérlegelni kell, hogy melyik ország devizája, hogyan változhat a devizaháború nyomán. Láthatjuk, hogy egy bizonyos szintig kívánatos a gyenge fizetőeszköz, mert támogatja az exportot, viszont befektetőként rosszul járunk. Például az Egyesült Államok gyengébb dollárt szeretne, és ha ez a törekvésük sikerül, és gyengíteni tudják a dollárt, akkor a dollár befektetéseken az árfolyam hatás miatt kevesebb lesz a nyereségünk, vagy nagyobb a veszteségünk. Például ha amerikai részvényeket vásárolunk, akkor ezzel tulajdonképpen dollárba helyezzük át a megtakarításunkat. Ha pedig a dollár gyengülni fog a jövőben, akkor a megtakarításunk értéke is csökken (nyilván azon is múlik mi történik a részvények árfolyamával). A forint gyengülése esetén ugyanez a helyzet, azaz a forint leértékelődésével a forintban tartott befektetések leértékelődnek, de a dollárban, euróban tartott befektetések esetében felértékelődést tapasztalunk. Az árfolyamkockázatok kivédésére találták ki az ún. Currency hedged típusú ETF alapokat, melyekről itt beszéltünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.