A fejlett országok népessége öregszik. Számos gazdasági változást várnak az elemzők ebből kifolyólag. Például az öregedő népesség hatással lehet a kamatokra, az inflációra, a tőzsdei hozamokra. Emellett pedig egyre népszerűbbek az olyan tematikus befektetések, melyek a demográfiai változásokat használják ki a befektetés során. Cikkünkben megnézzük, hogy az öregedő népesség milyen hatást gyakorol a kamatokra, az inflációra, a tőzsdei hozamokra, és szó lesz a demográfiai változásokra fókuszáló tematikus befektetésekről is. Témáink:

- A demográfiai változások és a tőzsdék

- A demográfiai változások és a kamatok

- A részvénybefektetők számára miért nem jó a magas kamat?

- Öregedő társadalom = magas infláció?

- Demográfiai változások és a tematikus befektetés

A demográfiai változások és a tőzsdék

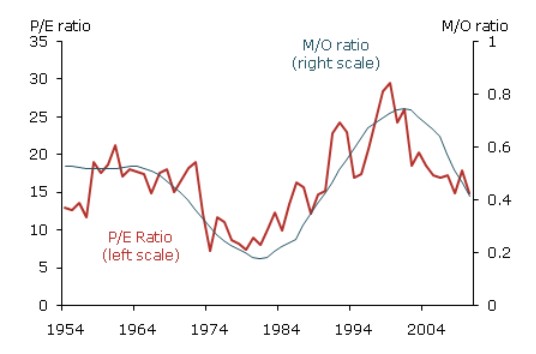

Az elmúlt 70 évben megfigyelhető volt, hogy a tőzsdei hozamok és a demográfiai változások között összefüggés van. Kimutatható a múltbeli adatokon, hogy a koreloszlás és a népesség változása hatással van a tőzsdék teljesítményére. A témában Zheng Liu és Mark M. Spiegel készített egy átfogó vizsgálatot, és arra jutottak, hogy szoros korreláció figyelhető meg a népességen belüli koreloszlás (M/O rátával mérték, mely a középkorúak (40-49) és az idősek (60-69) arányát fejezi ki) és az amerikai tőzsde értékeltsége (CAPE rátával mérték) között. Eszerint ha a népességen belül nőtt a középkorúak aránya (40-49 év), akkor ez a tőzsdék növekvő értékeltségét idézte el. Tehát drágább lett a részvénypiac, magasabb lett a CAPE mutató, melyről fentebb már megbeszéltük, hogy a jövőbeni hozamot bizonyos szinten előrejelzi (magas CAPE, alacsony jövőbeni hozam). A fenti összefüggést más vizsgálatokban is kimutatták, lásd itt.

Forrás: FRBSF Economic Letter

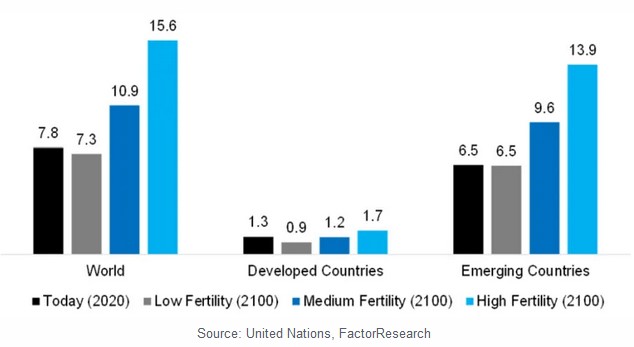

A fentiek után már csak becslésekre hagyatkozhatunk, azaz arra kell választ kapnunk, hogy mi várható egyes országok népességszámában, illetve globálisan. Az alábbi grafikonon láthatók a lehetséges forgatókönyvek. Fekete színnel a jelenlegi népességszám (milliárd fő) látható. Szürke színnel, ha alacsony fertilitási (termékenységi) rátával, kék színnel az átlagos fertilitási rátával, és világos színnel magas fertilitási rátával becsült forgatókönyvek követhetők. Ha az átlagos fertilitási rátából indulunk ki, akkor az évszázad végére a jelenlegi 7,8 milliárd fős népesség 10,9 milliárd főre emelkedik globálisan

forrás: cfainstitute.org

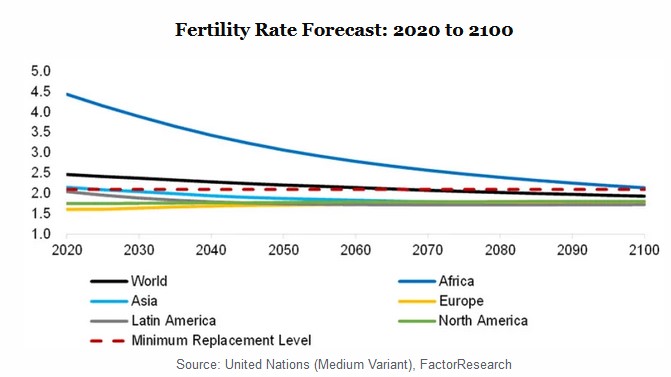

Természetesen a becslések széles skálán mozognak a fertilitási ráta függvényében. Ahogy az alábbi grafikonon látható, jelenleg Afrikában a legnagyobb a fertilitási ráta, de a fenti kalkulációban ennek jelentős csökkenésével számoltak. A vizsgálatban a 2,1-es fertilitási ráta szaggatott vonallal látható. Ez azt jelenti, hogy minden nőnek átlagosan 2,1 gyereke születik. Ennél nagyobb ráta esetén növekszik, kisebb ráta esetén csökken a populáció.

forrás: cfainstitute.org

A vizsgálatban egyébként az egyetlen fejlett ország a 10 legjobban növekvő népességű országok között az Egyesült Államok, de a legtöbb ország Afrikában található. (Ez persze nem feltétlenül jelenti azt, hogy a következő évszázad gazdasági csodája Afrikában lesz.)

forrás: cfainstitute.org

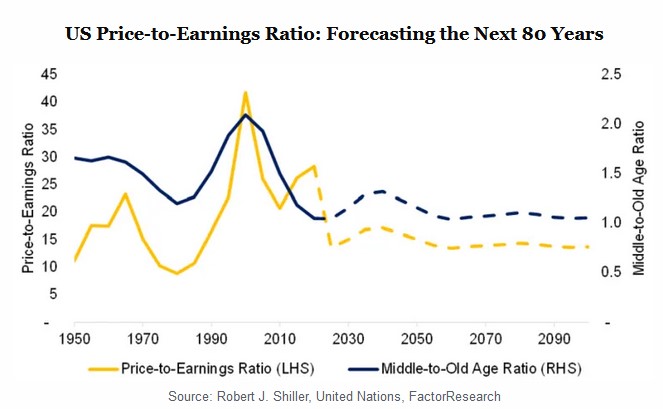

A fentieket figyelembe véve Nicolas Rabener elkészítette az Egyesült Államok vonatkozásában a tőzsdék és a népesség kapcsolatának kimutatását a következő 80 évre. Ezen becslés szerint a változások jelentős része a következő három évtizedben fog lezajlani, így aki most 20-30 éves időtávú befektetésben gondolkodik, azt már érinti a helyzet. Eszerint az amerikai társadalom elöregszik (esik az RHS, kék színnel) és ezzel együtt a tőzsdék értékeltsége is csökken, ami tulajdonképpen csökkenő hozamokat vetít előre. A fentiek tehát azt sejtetik, hogy az olyan eszközök, melyek árfolyama erősen korrelál a gazdasági növekedéssel, nem feltétlenül tekinthetők jó választásnak az Egyesült Államok esetében. Tegyük hozzá, hogy a CAPE-ráta jelenleg is lényegesen távolabb van a történelmi átlagától, és a grafikonon a történelmi átlag változása követhető nyomon (LHS). Jelenleg is olyan magas szinten van a CAPE, melyre a népesség növekedés egyébként nem ad magyarázatot. Ugyanakkor kétségtelen, hogy ahogy egyre több amerikai munkavállaló megy nyugdíjba, úgy adják el a részvényeiket, illetve cserélik át kötvényekre.

forrás: cfainstitute.org

A demográfiai változások és a kamatok

Vélhetően a befektetők számára teljesen nyilvánvaló, hogy a kamatok lényegesen alacsonyabbak jelenleg, mint 10 vagy 20 évvel ezelőtt. Ennek hátterében egyes kutatások szerint szintén az áll, hogy a fejlett országok népessége öregszik. Az alábbi képen az ún. natural real rate of interest változása követhető nyomon az Egyesült Államokban és az Egyesült Királyságban. A natural real rate of interest (NRR) egy elméleti kamatszint, mely a gazdaság teljes foglalkoztatottsága/maximális kibocsátása és konstans infláció mellett kiszámított kamatszint. Tulajdonképpen egy „semleges”, a monetáris politikai szándéktól mentes kamatszint.

forrás: New York Fed

A grafikonon tapasztalható csökkenő kamatokra az egyik gyakori magyarázat a növekvő megtakarítási ráta, azaz a baby boom generáció a népességen belül nagy arányt képvisel és nyugdíj célra megtakarítanak. Az elmúlt évtizedekben tehát lényegesen nagyobb volt az aránya a munkaképes korúaknak, ami nagyobb megtakarítási rátát eredményezett, melynek következmény az alacsonyabb kamatok. Ugyanakkor a baby boom generáció öregedésével egyre többen költik el a megtakarításukat, azaz kevesebb megtakarítás lesz a gazdaságban, így a kamatok emelkedni fognak.

Látni kell azt, hogy a kamatszintre ugyanúgy a kereslet és a kínálat van hatással, azaz ha a népességen belül nagyon sokan akarnak megtakarítani, akkor növekszik a kereslet a megtakarítások iránt, ez pedig a kamatokat csökkenti. Az eset fordítottja, a csökkenő kereslet a megtakarítások iránt, a kamatokat növeli. Ezen elmélet szerint tehát ideje felkészülni hosszú távon a növekvő kamatokra, ami viszont nem túl jó jel a részvénybefektetők és a kötvénybefektetők számára sem.

A részvénybefektetők számára miért nem jó a magas kamat?

A kötvények és a részvények bizonyos értelemben egymás alternatívái, azaz ha a kötvényeken nagyobb hozam érhető el, akkor befektetők széles köre csoportosítja át részvényekből kötvényekbe a vagyonát. Ezt a hatást itt beszéltük meg részletesen: Fed Model: Magyarázatot ad a tőzsdék szárnyalására?

Miért járnak rosszul a kötvénybefektetők emelkedő kamatkörnyezetben? A kötvény hozama és árfolyama között fordított összefüggés figyelhető meg. Eszerint a már kibocsátott kötvények árfolyama esni fog, ha a kötvénypiaci hozamok emelkednek. Márpedig egy emelkedő kamatkörnyezetben a kötvények hozama is emelkedik, így azok a befektetők, akik korábban kötvényeket vásároltak, szembesülni fognak a csökkenő árfolyammal, részletek: Ki lesz a legnagyobb bolond a kötvénypiacon?

Visszatérve a kamatokra, azt várják az előrejelzések alapján, hogy az öregedő társadalmakban a nyugdíjasok nagy arányban élik fel a megtakarításaikat, ami csökkenő megtakarításokhoz, így emelkedő kamatokhoz vezet. Ugyanakkor a legújabb kutatások (például Michael Kiley, Fed) pont az ellenkezőjét mutatták ki, azaz az öregedő társadalmakban tovább növekedett a megtakarítási ráta és csökkentek a kamatok.

Ugyanis az elmúlt évtizedekben az öregedő társadalmak mellett az is megfigyelhető volt, hogy a várható élettartam növekedett, azaz többen vannak a nyugdíjasok, de tovább is élnek, mint évtizedekkel korábban. A nyugdíjasok tehát arra számítanak, hogy lényegesen tovább fognak élni, mint korábban, így sokkal többet, sokkal tovább kell megtakarítaniuk. Most vonatkoztassunk el a magyar nyugdíjrendszerről, és vegyük példának az amerikai nyugdíjszámlákat. Ugyanis a "401(k) plans" nyugdíjcélú számlákon összesen 2 milliárd dollárnyi megtakarítás van, és az itt elérhető target date fund (TDF) alapok tipikus részvény kötvény-aránya 55% részvény, 45% kötvény. Hasonló a helyzet az IRA számlákon, ott is a tipikus részvényarány a TDF alapokban 55 százalék. Tehát elmondható, az amerikai nyugdíjcélú megtakarításokban bőven vannak kötvények, illetve a nyugdíjcélra megtakarítók folyamatosan keresletet biztosítanak a kötvények iránt, ami a kamatokat lefelé nyomja. A fentiek tehát azt vetítik előre, hogy a következő évtizedben a baby boom generáció miatt nem fognak növekedni a kamatok.

Michael Kiley még egy tényezőre rámutatott, ez pedig a globalizáció. Azaz a 2000-es évek utáni évtizedek a globalizáció kiteljesedésében nyilvánultak meg. Ez a globalizáció a pénzpiacokon is érezhető, azaz ma már egy átlagos befektető könnyedén befektetheti a pénzét a világ bármely pontján, míg ez 20 évvel ezelőtt sokkal költségesebb, nehezebb volt. A helyzetet fokozza, hogy a fejlődő országok széles körében is öregszik a társadalom és az idősebb generáció egyre nagyobb vagyonnal rendelkezik, melyet könnyedén befektethet a világ bármely pontján. Ráadásul ezek a befektetők keresik a safe haven (biztonsági menedék eszközöket), és ez gyakran abban nyilvánul meg, hogy a fejlett országok piacán fektetik be pénzüket. Ma már bárki vásárolhat amerikai, német, UK államkötvényeket ETF alapokon keresztül, azaz teljesen az ellenkezőjét tapasztalhatjuk annak, mint, amit előzetesen várunk. Ez tehát azt is jelenti, hogy nem lehet a fenti kérdésben egy-egy országot vizsgálni, hanem globális trendeket kell néznünk.

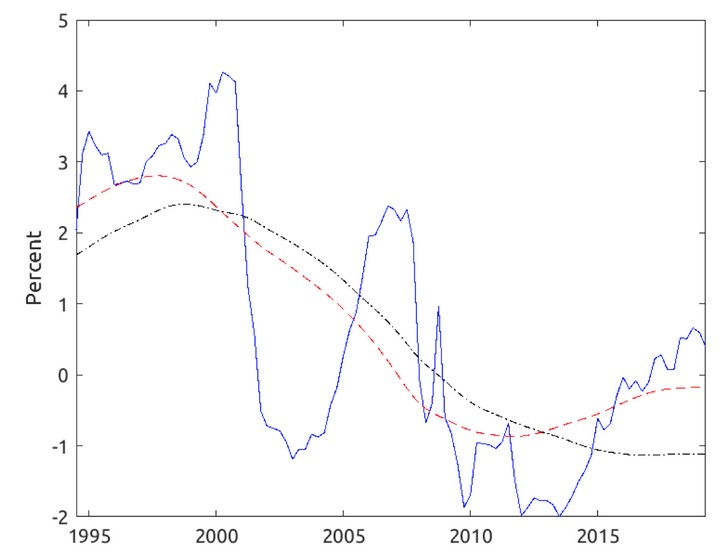

Az alábbi kép Michael Kiley munkájából származik. A kék vonal mutatja a jelenlegi kamatszintet az Egyesült Államokban. A piros vonal mutatja az elméleti kamatszintet, ha az Egyesült Államok demográfiai adataiból indulunk ki. A fekete vonal mutatja azt a kamatszintet, melyet a globális folyamatokat figyelme véve számítunk ki. A piros és fekete görbe között az a különbség, hogy a piros emelkedő kamatokat mutat, azaz az öregedő társadalom hatásai láthatók (nyugdíjasok felélik a megtakarításaikat).

forrás: Michael Kiley, Fed

A modellek tehát alacsony, nulla alatti kamatokat jeleznek előre hosszú távon.

Öregedő társadalom = magas infláció

Az elmúlt évben a fejlett és fejlődő országokban is növekvő inflációt tapasztaltunk. Az okok többségével vélhetően találkoztunk is a hírekben. Többek között az alábbiakkal magyarázzák az inflációt:

- az elmúlt évek pénznyomtatása

- nyersanyag, alapanyag hiány, ellátási zavar miatti hatások

És a magyarázatok között megtalálhatjuk az öregedő társadalmak problémáját is, azaz a baby boom generáció tagjai nyugdíjba mennek, a millenialok megjelentek az ingatlanpiacon, a részvénypiac stb.. És természetesen ha a nyugdíjasok kevesebbet takarítanak meg, akkor a fogyasztáson keresztül a teljes gazdaságra hatást gyakorolnak. Akit a téma jobban érdekel, annak Charles Goodhart és Manoj Pradhan könyvét és tanulmányát érdemes áttekintenie.

A fenti összevetésekkel azonban az a probléma, hogy múltbeli adatokon nem mutatható ki kapcsolat az infláció változása és a demográfiai trendek között. Ez egyébként a szerzőknek sem sikerül, hiszen a modelljük szerinti inflációs adatok és a tényleges infláció között nincs kimutatható kapcsolat. Az infláció tehát emelkedhet a következő években, de a demográfia változások nem adnak rá magyarázatot. Értelemszerűen az infláció okának megtalálása azért fontos, mert abból következtethetünk arra, hogy egyszeri hatásról van szó, vagy egy hosszú távú tendenciáról.

Demográfiai változások és a tematikus befektetés

Befektetők széles köre keresi a tematikus befektetéseket, azaz egy olyan szükségszerűen bekövetkező változást, mely hatással lesz a társadalom, a gazdaság, a tőzsdei társaságok széles körére. A témáról bővebben itt beszéltünk: Tematikus befektetés: Miért lesz alacsony a hozam?

Az öregedő társadalmak egy kedvelt témája az alapkezelőknek, hiszen az öregedő társadalmak egy sor gazdasági változást indítanak el. Kezdve azzal, hogy az országok egészségügyre költött kiadásai megnőnek (Egyesült Államokban a health care szektor részvényei), de számos egyéb nem egészségügyi szolgáltatást nyújtó társaságok is haszonélvezői ennek a folyamatnak. Ami az alapkezelők tájékoztatójából kimarad, az az alábbi ábrán látható, azaz a 65 feletti népesség növekedése (éves növekedés a grafikonon) már 15 évvel ezelőtt elkezdődött és a folyamat csúcsán vagyunk. Innentől kezdve a 65 év feletti népesség növekedési üteme kisebb lesz. Ezek után pedig nézzük meg az öregedő társadalomra, társadalmi változásokra fókuszáló ETF alapok, befektetési alapok elmúlt 5-10 éves teljesítményét. Valószínűnek tartom, hogy nem fogunk találni olyan alapkezelőt, amely az elmúlt évtizedben ebből a témából többlethozamot tudott kinyerni. Ha pedig a múltban nem sikerült, akkor mit várunk a jövőben, amikor az öregedő népesség növekedési üteme kisebb lesz?

További problémát okoz az, hogy a kínálati oldal meglehetősen rugalmatlan. Hiszen ma mindenki tisztában van az öregedő társadalom problémájával. Köztudott, hogy egyre több idős tagja lesz a társadalomnak. Ugyanakkor egy időseket érintő betegségre például 10 év alatt lehet gyógyszer kifejleszteni, egy időseket gondozó központot 2-3 év alatt lehet felépíteni, az időseket megcélzó turisztikai programokat fél év alatt lehet kialakítani. Egyes szolgáltatásokban tehát jelentős csúszás van, azaz ha ma nekiáll egy társaság, akkor 10 év múlva lesz terméke. Ráadásul minél több pénzt fektetnek ebbe a szektorba a befektetők, annál több piaci szereplő jelenik meg, ami erős versenyt idéz majd elő. Az erős verseny pedig csökkenti a profit marginokat.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.