Befektetők széles köre keresi a biztonságos, de magas hozamot hozó befektetési lehetőségeket, így nem véletlen, hogy a különböző biztonságos befektetést ígérő megoldások széles köre érhető el a piacon. Ezek között új terméknek számít az ún. defined outcome típusú ETF alap, melyben a befektetéssel járó kockázat korlátozva van, tulajdonképpen egy „tőkevédett” ETF alapot érhetünk el ezekben a konstrukciókban. Cikkünkben megnézzük ezeknek az ETF alapoknak a működését, a tőkevédelem szintjeiről is szó lesz, és ezen ETF alapok befektetési sajátosságait is megbeszéljük. Téma:

- Létezik egyáltalán biztonságos befektetés?

- „Tőkevédett” ETF alap működése

- Mi a probléma ezekkel az ETF alapokkal?

Létezik egyáltalán biztonságos befektetés?

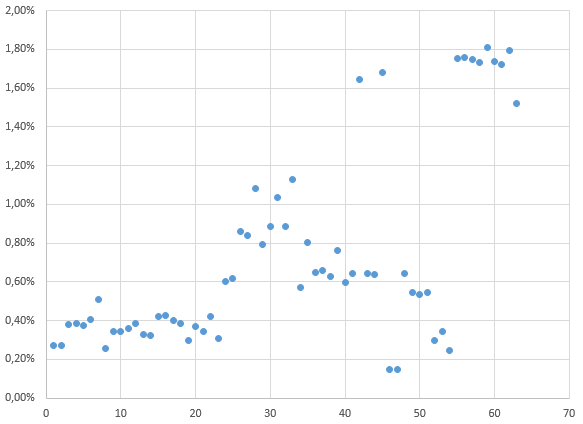

A széles körben elfogadott közgazdaságtani (hatékony piacok) elmélet szerint, magasabb hozamot csak arányosan nagyobb kockázat vállalásával lehet elérni. Ez tehát azt jelenti, hogy a biztonságosnak mondható befektetések hozama alacsony. Ezt az összefüggést azonban nagyon sok befektető nem tudja elfogadni, és úgy keresnek magasabb hozamú befektetéseket, hogy közben azt hiszik, magas hozam elérhető alacsony kockázat mellett. Sokszor egyébként látszólag valóban alacsony a kockázat, de ez csak látszólagos, és a valóságban lényegesen nagyobb a kockázat. Másrészt pedig valóban léteznek olyan összefüggések, melyekre a hozam-kockázat összefüggés nem vonatkozik, azaz úgy lesz nagyobb a hozam, hogy közben a kockázat nem növekszik meg arányosan. Ilyen összefüggések közül többről is beszéltünk itt az oldalon, és a Tőzsdei Anomáliák című könyvemben nagyobb részletességgel. Mindenesetre az átlagos befektető számára ezek a megoldások nem kézenfekvőek, ugyanakkor a befektetési iparág szereplőinek erre is van megoldása, és ETF alap, befektetési alapok formájában érhetünk el különböző konstrukciókat, melyek limitálni tudják a befektetés kockázatát. Ilyen befektetésnek tekinthetők a tőkevédett befektetési alapok, melyek a magyar bankok kínálatában is elérhetők, de az egyik probléma ezekkel az alapokkal a magas alapkezelési díj. Az általam végzett felmérés alapján a magyar tőkevédett alapok átlagos TER mutatója 0,73%, de találunk bőven 1% feletti alapkezelési díjjal működő alapokat, lásd alábbi grafikonon.

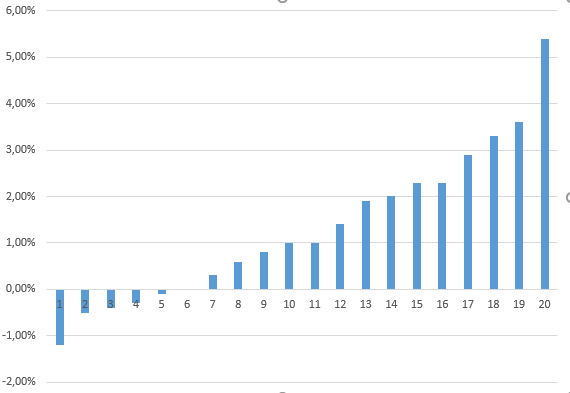

A költségeknél nagyobb probléma, hogy a biztonságosnak mondható, tőkevédett befektetési alapok többsége nem képes felülteljesíteni az állampapírok hozamát. Az alábbi grafikonon azon tőkevédett alapok 3 éves hozamait látjuk, melyek legalább 3 éves múlttal rendelkeznek. Itt a 20-ból mindössze 1 alap tudott 4%-ot meghaladó teljesítményt biztosítani. 4%-os hozamot pedig a biztonságos állampapír befektetésekkel (prémium és szuperállampapír) is el tudunk érni.

A rövid bevezető után térjünk rá a cikkünk témájára a „tőkevédett” ETF alapokra, melyek működése eltér a tőkevédett befektetési alapoktól. Ez pedig esélyt adhat a befektetőnek arra, hogy jobb eredményt érjen el ezekkel az ETF alapokkal.

„Tőkevédett” ETF alap működése

Az eredeti megnevezése ezeknek a speciális ETF alapoknak a defined outcome ETF, mely meghatározott kimenetelű ETF alapra fordítható le, és tulajdonképpen arról van szó ezekben a konstrukciókban, hogy a kockázat (és a hozam) egy előre meghatározott limit alapján korlátozva van. A befektetés hasonlít a tőkevédett befektetési alapokra, azonban a konstrukció felépítése eltérő. Az első ilyen ETF alap 2018-ban jelent meg az amerikai piacon, és azóta már százhoz közelít ezen alapok száma, ahogy a kezelt vagyon is évről évre növekszik, és ma már eléri az 5 milliárd dollárt.

A defined outcome ETF alapok működése alapkezelőnként eltérő lehet, azonban a közös vonás, hogy jellemzően FLEX (Flexible Exchange options) opciókon keresztül alakítják ki a pozíciókat, és általában call opciókkal biztosítják a hozamot, és put opciókkal alakítják ki a tőkevédelmet. A tőkevédelem kifejezés félrevezető lehet, ugyanis itt nincs tényleges tőkegarancia, hanem a veszteség van korlátozva mely alaponként, és időszakonként 0-35% között változik. Minden ilyen ETF alap esetében meghatároznak egy puffert, mely tulajdonképpen a maximális veszteséget jelenti. Ez a puffer százalékban kerül meghatározásra és általában évente újraindítják, törlik a puffert. A puffer angol megnevezése buffer, így ha buffer 9% kifejezést látunk egy ilyen ETF alap leírásában, akkor az ETF alappal maximum 9%-os veszteségünk lehet, ha a fordulónapon vásároljuk meg (ekkor alakítják ki a 9%-os puffert). A buffer megnevezés miatt a legtöbb defined outcome ETF alap nevében megtalálod a buffer szót, ez tehát utal erre a tőkevédelemre. A meghatározott veszteség limit azonban egy éves időszakra vonatkozik, és a fordulónaptól számítják. Emiatt pedig ha ezen időszak alatt esik/növekszik a követett index árfolyama, akkor a veszteség mértéke kisebb/nagyobb lehet (feltéve ha később fektetünk be). Például XY buffer ETF alap által meghatározott puffer értéke 9%, és a pozíció kialakítását, reset időpontját követően 1%-ot esik az index, akkor a puffer már csak 8%. Ha ezen a napon vásároljuk meg az indexet, akkor maximum 8%-os veszteség érhet minket. Ugyanez igaz arra az esetre is, hogy a puffer értéke induláskor 9%, de közben 10%-ot emelkedett a tőzsde, akkor a maximális veszteségünk 19% lesz, ha a 10%-os emelkedés után fektetünk be.

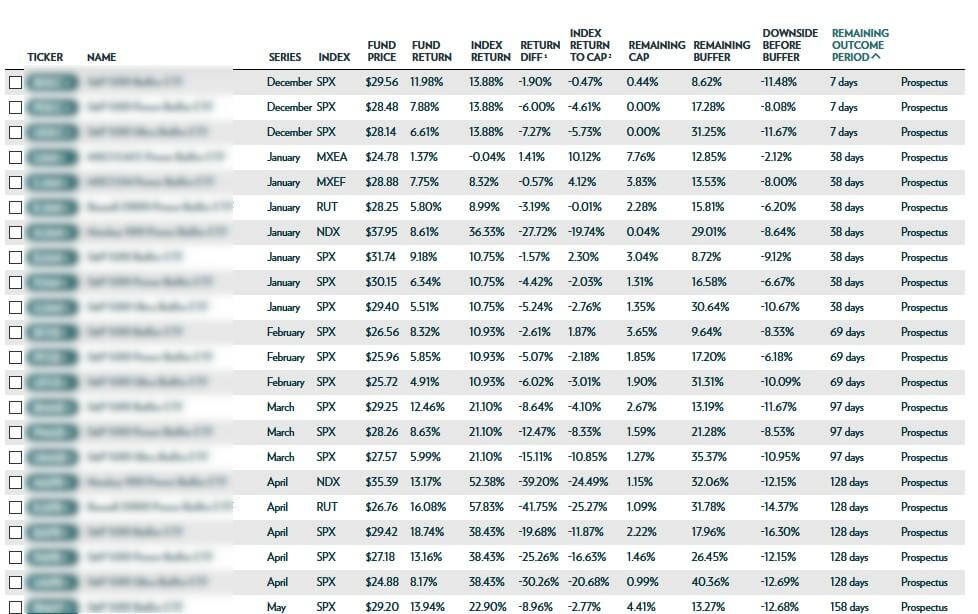

kép forrása: https://www.innovatoretfs.com/define/etfs/

A fenti képen látható a remaining buffer alatt, hogy a puffer szint változik napról napra, és a remaining outcome period letelte után újraalakítják a puffert. A kockázat mellett azonban a hozam is limitálva van, ezt a remaining cap oszlopban látjuk, azaz a kockázatot limitáljuk, de ezzel együtt az elérhető hozam is limitálva van. A fentiek miatt a hozam-kockázat összevetése fontos, és ideális esetben kihasználhatja a befektető azt, hogy az ETF alap puffere közeledik a védelmi szinthez, így a kockázat kisebb lehet, mint amit az alapkezelő a kiinduláskor meghatározott.

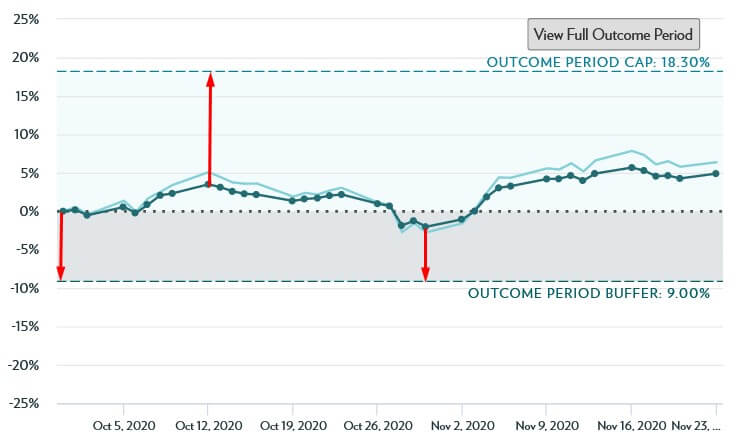

Hogy érthetőek legyenek a fentiek, nézzük meg az ABCD S&P 500 Buffer ETF sajátosságait (nem létező ETF alap, kitalált példa), mely a leírása szerint az első 9%-ot meghaladó veszteségtől védi meg a befektetőt, és évente törlik, és újraindítják a 9%-os védelmet. A fenti alap esetében 2020 októberében lett újraindítva a 9%-os védelem, ami azt jelenti hogy ha a következő 1 évben 9%-ot meghaladó visszaesés lesz az S&P500 indexen, akkor az ETF befektetőinek maximum 9% lesz a vesztesége. Az ábrán az outcome period buffer 9.00% jelzi ezt a szintet, és látható, hogy november elején kicsit bele is ment az alap árfolyama a 9%-os szürke sávba, ami tulajdonképpen azt jelenti, hogy az október eleji indulástól számítva az S&P500 index 2%-ot esett. Ebben az időszakban azonban már nem 9%-os veszteségtől véd az ETF alap, hanem kb. 7% esés után elérjük az „outcome period buffer 9.00%” vonalát. Azt is vegyük észre az ábrán, hogy a hozam is korlátozva van, melyet az outcome period cap 18,3% vonala jelöl. Itt is igaz, hogy ha emelkedik a termék árfolyama, akkor a hozamlehetőség csökken. Ez azokat érinti, akik utólag vásárolják meg a terméket. A mai napon azt láthatjuk, hogy kb. 5% pluszban van az ETF alap árfolyama, azaz ha most vásárolunk, akkor 5%-ot eshet a piac, amíg a puffer tartományhoz érünk, és további 9%-ot a puffer tartomány aljáig eshet az ETF árfolyama. Természetesen az elérhető hozam 18,3% helyett már csak kb. 13%.

Fontos tekintettel lenni arra, hogy a puffer mérete, viselkedése alaponként eltérő. Például a power buffer kifejezés általában az első 15%-ot meghaladó visszaesésre ad védelmet. Az ultra buffer kifejezés alatt 5-35% közötti tartományban határozzák meg a puffert, de a buffer10 10%-os a buffer20 pedig 20%-os puffer tartományt jelöl. Fontos tehát, hogy az ETF alap megvásárlása előtt a tájékoztatót alaposan tanulmányozzuk.

Mi a probléma ezekkel az ETF alapokkal?

Előnyösnek tűnhet a korlátozott kockázat, azonban vegyük figyelembe, hogy a fentihez hasonló strukturált termékek működése összetett, így a használatuk sem annyira egyszerű, illetve jelentősebb piaci turbulencia alatt még nem lettek tesztelve a termékek, tekintettel arra, hogy 2018 óta létező termékekről van szó. A 2020-as év eleji tőzsdei eladási hullámban már megfigyelhettük a defined outcome ETF alapok működését, ahogy az alábbi grafikonon látható 15-21%-os visszaesést szenvedtek el ezek az alapok január 1-óta. A fentiekből látható volt, hogy akár egy 9%-os kiindulás pufferrel rendelkező ETF alapon is lehet 15% a veszteségünk. Tegyük fel, 2019-ben indult az alap, ekkor állapították meg a 9%-os puffer értékét, majd a tőzsdeindex és az ETF alap ára is emelkedik (például 10%-ot), végül ezen az emelkedett áron január 1-én vásárolunk. Ebben az esetben a befektetésünk értéke 19%-ot csökken, mire elérjük a puffer 9%-os határát.

forrás: factorresearch.com

A fenti képen jól látható, hogy az S&P500 index jelentős visszaesése ellen védelmet nyújtott a befektetés, de a kiindulás pufferben meghatározott veszteség csak azokra volt érvényes akik a fordulónapon, a puffer-kialakítás napján vásárolták meg az ETF alapot. A grafikonon az is látható, hogy az augusztusi részvénypiaci emelkedésből már kimaradtak a befektetők, hiszen az alapok elérték a hozam felső határát.

Hasznos lehet tehát ez a termék azoknak a kereskedőknek, akik esésekben szeretnének vásárolni, és a kockázatot korlátozni szeretnék, de opciókhoz nem férnek hozzá. Ezzel az ETF alappal megoldható a kockázat elvágása. Ne feledkezzünk meg arról sem, hogy az alapkezelés költségei magasak ezekben a termékekben, jellemzően évi 0,79-1,05% közötti alapkezelési díjakat találunk.

Emellett arról se feledkezzünk meg, hogy ezek az opciós ügyletek az osztalékot nem tartalmazzák, azaz ha így fektetjük be a pénzünket, akkor az osztalékokat nem kapjuk meg. Az amerikai részvénypiac esetében a jelenlegi osztalékhozam 1,75%, és ehhez még tegyük hozzá a 0,7-1%-os alapkezelési díjat. Az alábbi grafikonon 1993-2020 közötti időszakon látjuk az S&P500 indexszel elérhető évesített hozamot (sötétkék színnel osztalékkal együtt). A világoskék oszlopban az évesített hozam osztalék nélkül, végül pedig egy 0,81%-os alapkezelési díjjal látjuk az évesített hozamot, azaz évente 2,91% a különbség. Figyelembe véve, hogy a legolcsóbb indexkövető ETF alapok (S&P500 index) 0,15%-os éves díj mellett érhetők el, tulajdonképpen évi 2,76%-os hozamtól estünk el, ami hosszú távon óriási különbséget jelent.

forrás: factorresearch.com

A fentiek miatt valószínűleg a rövidebb időtávú ügyletek esetében lehet hasznos a defined outcome típusú ETF alap, mert így a spekulatív ügyletek kockázatai behatárolhatók.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.