Most, hogy az ukrán-orosz konfliktus háborúvá vált, nagyon sok befektetőt foglalkoztat az a kérdés, hogy hogyan lehet válságokra, krízisekre felkészülni pénzügyileg. Ebben a bejegyzésben a legfontosabb óvintézkedéseket tekintjük át. Témáink:

- Nagy valószínűséggel az életed során bekövetkezik egy válság/háború

- Mit kell tudni a válságálló portfólióról?

- Hogyan készülj fel a válságokra?

- Mi számít biztonsági menedéknek?

- Mi legyen a bankban levő pénzeddel?

- Hogyan nyiss tartalék számlát

- Mi történik az ingatlannal, a részvényekkel?

- Mivel őrizhető meg a vagyon vásárlóértéke?

Nagy valószínűséggel az életed során bekövetkezik egy válság/háború

Ha visszatekintünk a történelembe, akkor azt láthatjuk, hogy nagy átlagban évtizedenként következtek be nagyobb gazdasági válságok. Az alábbi táblázatban jól láthatók a nyugati világ legnagyobb válságai, részvénypiaci hatásai.

|

Recesszió kezdete |

Recesszió hossza (hónap) |

Amerikai részvénypiac |

|

2007. december |

18,00 |

-50% |

|

2001. március |

8,00 |

-30% |

|

1990. július |

8,00 |

-20% |

|

1981. július |

16,00 |

-26% |

|

1980. január |

6,00 |

-30% |

|

1973. november |

16,00 |

-51% |

|

1969. december |

11,00 |

-33% |

|

1960. április |

10,00 |

-11% |

|

1957. augusztus |

8,00 |

-20% |

|

1953. július |

10,00 |

-8% |

|

1948. november |

11,00 |

-16% |

|

1945. február |

8,00 |

-15% |

|

1937. május |

13,00 |

-43% |

|

1929. augusztus |

43,00 |

-80% |

|

1926. október |

13,00 |

-2% |

|

1923. május |

14,00 |

-16% |

|

1920. január |

18,00 |

-35% |

|

1918. augusztus |

7,00 |

-50% |

|

1913. január |

23,00 |

-21% |

|

Átlag: |

13,7 |

-29% |

A nemzetközi konfliktusokat, háborús eseményeket vizsgálva még rosszabb a helyzet, hiszen az utóbbi 80 évet (1918-2002) átvizsgálva azt tapasztalhatjuk, hogy átlagosan 2 havonta sor került egy nemzetközi krízisre. Az elmúlt 80 év 435 nemzetközi kríziséből 92 Európához volt köthető, és a 435 nemzetközi konfliktusból 181 erőszakos cselekményekben (háborúk) végződött, és 99 olyan konfliktus volt, melybe valamely nagyhatalom is szerepet játszott.

A háborúk és gazdasági válságokon túl nem beszéltünk a járványokról (melyekkel kapcsolatban tapasztalatot szerezhettünk az elmúlt években), de a természeti katasztrófákról sem volt szó, és a green swan témakörében megbeszéltük, hogy évről vére növekszik a természeti katasztrófák száma, ráadásul az időjárással kapcsolatos veszteség 70%-át már ma is a nem biztosítási üzletágban működő cégek szenvedik el.

A fenti témákkal kapcsolatban egyébként is gyakran kapok megkereséseket és az orosz-ukrán háború miatt nagy számú ilyen kérdés érkezett hozzám. A fentiekre tekintettel megnézzük, hogyan lehet biztonsági tartalékot kialakítani, milyen szempontokra érdemes figyelni, hogy a befektetési portfóliónk válságálló legyen.

Mit kell tudni a válságálló portfólióról?

Divatos kifejezésnek számít manapság a „válságálló” stratégia, portfólió, befektetés, azonban az igazsághoz hozzátartozik, hogy tökéletes védelem nincs a válságok ellen, így jobb, ha felkészülünk rá, hogy a jövőbeni válságok miatt (lehet gazdasági válság, háború, járvány) a vagyonunk egy részét el fogjuk veszíteni, és a szóba jöhető lehetőségekkel a veszteség mértékét tudjuk csökkenteni.

Egy olyan jövő előtt állunk, ahol becslések szerint 2030-ra 8,3 milliárd ember fog élni a Földön. Ez azt jelenti, hogy 50%-kal több energiára, 40%-kal több vízre és 35%-kal több élelmiszerre lesz szüksége az emberiségnek. A Föld népességének drasztikus növekedése kihívások elé állítja az ellátási láncokat és egyúttal megnövelheti az alapanyagok, nyersanyagok iránti igény. A nyersanyaghiány dráguláshoz, növekvő inflációhoz vezethet. Emellett a klímaváltozásról is számos módon hatást gyakorol a gazdasági életre:

- Megváltoznak a fogyasztási szokások.

- Kereskedelmi szerződések, vám, export-import korlátozások jöhetnek létre.

- Csökken a munkaóra száma a nagy hőség miatt.

- A migráció miatt egyes országok munkaerőpiacán a munkaerő többlet lefelé nyomja a béreket.

- Csökken a mezőgazdaság produktivitása, mely kihat a termények árára.

- Növekvő terményárak élelmiszer drágulást okoznak.

- Migráció hatására az ingatlanpiacon változások következnek be. Egyes területeken áresés, máshol drágulás következik be.

- Társaságokat pénzügyi veszteség éri.

- Iparágak jövedelmezősége megváltozik (például halászat, turizmus, mezőgazdaság)

- Országok gazdaság zsugorodik (melyek gazdasága a klímaváltozással érintett szektorokon alapul).

- Országok kötvénypiacán megugranak a hozamok, a kötvénypiac összeomlik (fenti események egyike miatt).

- A kötvénypiaci és gazdasági hatások egyes devizák árfolyamának csökkenését eredményezi.

Ezek a tényezők könnyen eredményezhetik azt, hogy tartósan nagy igény mutatkozik a jövőben az alapanyagokra, az energiára, melyek magas ára folyamatosan magas inflációt eredményez. Az átlagember tehát a vagyonának jelentős részét nem válságok alatt fogja elveszíteni, hanem néhány évtized alatt az infláció emészti fel. Ez ellen alapvetően két úton lehet védekezni. Az egyik, hogy sokkal többet keresünk, sokkal többet takarítunk meg, így a reálértékcsökkenés ellenére még mindig jelentős vásárlóerő lesz a birtokunkban. A másik megoldás, hogy megpróbáljuk az inflációt megverni. Ez elsőre nem tűnik nehéznek, ha a hivatalos inflációs adatokból indulunk ki, de a valóságban ezek a statisztikák nem adják vissza a valós képet. Ugyanakkor a túlságosan magas hozam sajnos azt is eredményezi, hogy lényegesen nagyobb kockázatot vállalunk, így emiatt következik be a veszteség. Mindenesetre érdemes hosszú távú terveket készíteni arra vonatkozóan, hogy bizonyos helyzetekre hogyan készülünk fel. Nézzük ennek részleteit.

Hogyan készülj fel a válságokra?

A pénzügyi oktatások, tanfolyamok első számú jó tanácsa, hogy rendelkezz tartalékkal. A tartalék mértékét általában a fél éves megélhetési költségekkel kötik össze, de ha ennél nagyobb biztonsági tartalékkal rendelkezel, akkor az csak jobb lesz. Ha nem rendelkezel megtakarítással, befektetési vagyonnal, akkor az első dolgot az lesz, hogy egy pénzügyi vésztartalékot kialakítasz. Beszélgess a nagyszüleiddel, hogy a régi idők embere, hogyan készült fel a nehéz időszakokra. Értem ezalatt azt, hogy a kamrában minden télen ott lógott a besózott, füstölt szalonna, kolbász, a liszt és más alapvető élelmiszerek, melyek hosszú hónapok keresztül biztosították a háztartás megélhetését. A félretett pénzre, élelemre, ivóvízre nem azért van szükség, mert háború lesz, hanem bármikor kialakulhatnak olyan problémák, melyek miatt nem hagyhatod el az otthonod, vagy nem lesznek nyitva az üzletek, vagy az üzletek polcai üresek lesznek. Ebből vélhetően ízelítőt kaphattunk a koronavírus járvány kezdeti időszakában, de mi történik akkor, ha egy jelentősebb természeti katasztrófa miatt áram nélkül marad a régiók, ellátási zavarok alakulhatnak ki stb. Ilyenkor aranyat érhet a néhány hétre felhalmozott ennivaló, ivóvíz. Térjünk vissza azonban a pénzügyekre.

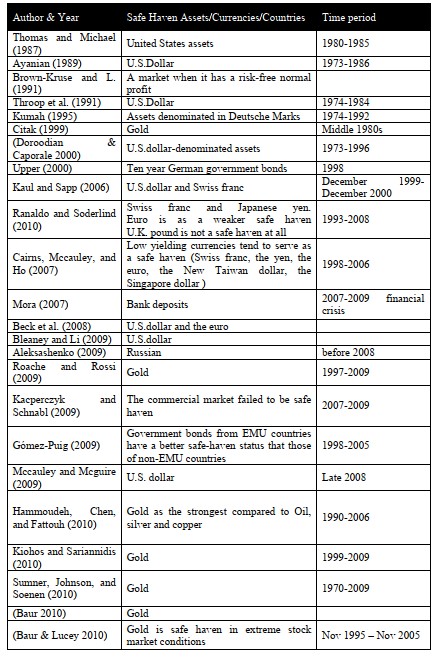

Mi számít biztonsági menedéknek?

A történelem során nagyon sokat változott a biztonsági menedék kérdése, azaz azok az eszközök, melyek válságok során védelmet nyújthattak. Ebbe a körbe elsőként az arany, ezüst tartozott, de ma már az amerikai dollár, az amerikai államkötvények is ebbe a kategóriába sorolhatók. Az alábbi táblázatban azt láthatod, hogy mit tartottak jó biztonsági menedéknek egyes időszakokban.

forrás: What Precious Metals Act as Safe Havens, and When?

Hazai viszonyokat nézve tehát a forint és a magyar állampapír nem tekinthető biztonsági menedéknek, így a befektetési portfólióban érdemes elkülöníteni egy meghatározott részt különböző biztonsági tartalékoknak. Kézenfekvő lehetőségnek tűnik az arany, tekintettel arra, hogy a világon gyakorlatilag mindenhol eladható, és általánosságban elfogadott, mint biztonsági menedék.

Természetesen semmit nem ér az arany, ha nem leszel képes hozzáférni, így mindenképpen érdemes arany egy részét fizikai formában tartani. Erre szoktak jönni azok a kifogások, hogy nem akarok aranyat otthon őrizni, nincs széfem, csak ellopnák tőlem stb. Nos három uncia arany tömege egy tábla csokoládé tömegével egyezik. Ennek értéke kb. 1,5 millió forint. Egy tábla csokoládé pedig gond nélkül elrejthető még a legkisebb lakásban is, de aki kisebb vagyonmérettel rendelkezik, annak ennél kisebb mennyiségű arany is elegendő lehet vésztartalékként. Az arany mellett az euró és a dollár, mint valuta, tehát fizikai formában történő megvásárlása is része lehet a biztonsági menedéknek. A valutáknál vigyázzunk arra, hogy idővel egyes címletek kikerülhetnek a forgalomból, így majd nem fogadják el a külföldi üzletekben. Az arany esetében ilyen problémára nem kell számítanunk, hiszen bármely országban találunk olyan kereskedőt, aki az ország helyi valutájára váltja az aranyat.

A vagyonodnak ez a kisebb része tehát mindig a birtokodban van, magaddal viheted, és biztosíthatod belőle a nehéz időszak átvészelését, vagy azt az átmeneti időszakot, amíg a többi vagyonelemedhez hozzáférhetsz. Nincs szükséged három uncia aranyra, sok millió forint valutára, mindig a vagyoni helyzetedhez igazítsd a biztonsági tartalék mértékét. Tisztában vagyok azzal, hogy az arany után nem kapsz kamatot, az otthon őrzött készpénz, valuta után sem jár kamat, sőt ha egy külföldi banknál eurót, dollárt tartasz tartalékként, akkor is sokkal kisebb kamatot kapsz, mint a magyar állampapírok 5-6%-os kamata. Erre a kamatra, melytől elesel, tekints úgy, mint egy biztosítási díjra, melyet azért fizetsz, hogy ha bekövetkezik egy nem várt esemény, akkor a szituációt kontroll alatt tudd tartani.

Mi legyen a bankban levő pénzekkel?

Sajnos arra is számítanod kell, hogy a különböző természetű válságoknak a bankod, a befektetési szolgáltatód, brókercéged is áldozatául eshet. Elég, ha csak a 2008-2009-es gazdasági válságban a Lehman Brothersre, a Bear Stearnre, és sok száz másik bankra gondolunk, de a 2015-ös svájci frank válság időszakában is több brókercég csődbe ment, ahogy most a Sberbank ügyfelek sem férhetnek hozzá a számláikhoz.

Sajnos lehetetlen előre megmondani, hogy melyik bankkal, brókercéggel nem lesz probléma a jövőben, így a több lábon állás bölcsességét kell alkalmazni. Természetesen a legtöbb bank, brókercég esetében léteznek befektetővédelmi alapok, melyek kártalanítják az ügyfeleket, de országonként eltérő ennek a mértéke. Vélhetően kevés befektető van tisztában a BEVA és az OBA feltételeivel, érdemes utánanézned. Célszerű felkészülni arra az esetre is, ha gyorsan kellene a pénzünket mozgatni, ugyanis előfordult, hogy 1-2 napnál több időnk nem lesz arra, hogy a bajba jutott pénzintézettől kivegyük a pénzünket. Nagyon sok befektetőnek ilyenkor az a problémája, hogy nem tudja máshova kiutalni a pénzt, mert nincs máshol számlája, így kénytelen készpénzben felvenni, de ekkorra már a pénzintézet előtt hosszú sorok kígyóznak. Sajnos arra is vannak múltbeli példák, hogy bár a befektetőket kártalanította a befektető-védelemi alap, de az eltelt időben a számlán levő összeg elveszítette a vásárlóértékének jelentős részét. Tehát egy pénzintézetnél történő „bennragadás” mindenképpen rossz helyzet az elveszített lehetőségek (opportunity cost) és a reálérték-vesztes kockázata miatt.

Itt jön a következő kifogás: nem vezetek két banknál számlát, mert nagyon sokba kerül. Sajnos figyelembe kell venni azt, hogy a biztonságnak ára van. Ne a költségeket nézzük, hanem tekintsünk erre úgy, hogy a vagyonunk biztosítási díját fizetjük ki. Egy ingatlan esetében is kifizetünk évi 20-30 ezer forintos biztosítási díjat, a pénzügyi vagyonunk esetében is szükség lehet erre. További lehetőségként szóba jöhet az, hogy ha a családod egyik tagja ABC banknál van vezeti a számláját, akkor te CDE banknál nyiss számlát. Szintén szóba jöhető opció a különböző befektetési szolgáltatók számlái, melyek gyakran ingyenesen és online megnyithatók, és számlavezetési díjat sem kell fizetned. Néhány példa:

- CapTrader – Németország, felügyelet: BaFin

- Saxo Bank A/S - Dánia, felügyelet: Danish FSA

- DukasCopy Bank SA - Svájc, felügyelet: SNB

- Tastyworks - Egyesült Államok, SEC, FINRA

- Degiro - Hollandia, AFM

- Interactive Brokeres - Egyesült Államok, felügyelet: FCA, SEC

A fenti lista tetszőlegesen kibővíthető több tucat további brókercégre (itt beszéltük meg a fontosabb szempontokat és több tucat cég említésre került). A számlanyitáshoz angol nyelvtudásra szükséged lesz. A társaságok külföldi tőzsdei, vagy tőzsdén kívüli brókercégek, melyeknél online nyithatsz számlát, és nagyon távolra juttathatod el órák, napok alatt a pénzed szükség esetén. Egyes cégeknél akár forint számla is nyitható (pl. Saxotrader, Dukascopy), és csak példaként említem meg, hogy a Saxo Bankhoz jó 10 évvel ezelőtt (akkor még náluk kereskedtem) előbb kiérkezett a forint utalásom, mint a magyarországi bankokban bonyolított utalás (akkor még nem azonnal teljesültek a hazai utalások). Nézz utána a részleteknek, kutass a neten, próbálj ki brókercégeket. A Saxo Bankál és a DukasCopy Banknál is van inaktivitási díj, mely jelentős (negyedévente 90-180 euró), de egyetlen azonnal megnyitott és lezárt ügylettel kijátszható. Mindenesetre arra kell számítanod, hogy amikor már baj van, nem lesz időd megnyitni a számlát (3-5 munkanap). Nem szükséges tehát nagyobb összeget tartanod ezeknél a cégeknél, tekinthetsz úgy rá, mint egy tartalék számlára. Arra azonban vigyázz, hogy ha nem töltöd fel a számlát vagy egyenleged nulla lesz, akkor előbb utóbb bezárják a számládat.

Alternatív lehetőségként szóba jöhet, hogy a nyugati országok egyikében nyitsz bankszámlát, és ezt használod tartalékként, de ennek biztosan lesz számlavezetési díja, és ki kell hozzá utaznod, amit akár összeköthetsz a nyári nyaralással is. A fentieken túl léteznek már online pénzügyi cégek is, melyeknél számlát nyithatsz, de ezek többnyire nem teljes értékű bankszámlák. Ilyen többek között a Wise. Népszerű a Revolut, mely már teljes értékű bank, de Litvániában van bejegyezve. A Monese is megemlíthető, mint virtuális bank, mely az Egyesült Királyságban üzemel, de az otthonodból is számlát nyithatsz. Az N26 egy német online, mobilbank, mely egyelőre még magyar ügyfeleket nem fogad. Ugyanígy egy Paypal számla is megemlíthető, mint vésztartalék, hiszen magyarországi bankszámláról feltölthető (Unicreditnél vezetik a magyar számlájukat), Google Pay-en keresztül pedig offline vásárlásra is használható.

A fentieknek utánajárni, kipróbálni brókercégeket nem kevés idő, de nem kell azonnal megcsinálnod, szépen lassan átláthatod a piacot. A vésztartalékot sem kell azonnal kialakítani, érdemes fokozatosan megvásárolni a vésztartalékba tartozó aranyat, valutákat, például úgy, hogy minden évben vásárolsz egy kisebb mennyiséget. A lényeg, hogy amikor már baj van, ne kelljen ezzel foglalkoznod, mert már nem lesz időd rá.

Mivel őrizhető meg a vagyon vásárlóértéke?

Ha hosszú távon gondolkodunk, akkor több tényező is veszélyeztetheti vagyonunk vásárlóértékét. Az egyik az infláció, mely szépen lassan őrli fel a befektetés vásárlóértékét, de hozhatunk rossz befektetési döntéseket, így a vagyonunk egy részét elveszíthetjük, és bekövetkezhetnek olyan előre nem látható események, melyek gyors reálértékcsökkenést eredményeznek.

Ezeket sem lehet százszázalékosan kivédeni, de a kockázat csökkenthető azzal, hogy diverzifikálunk. Nagyobb vagyonméret esetén a termőföld, az ingatlan egy olyan eszköz lehet (részletek: Ingatlan, termőföld, műkincs befektetések hozama 1900-2014 között), mely ha válságokban el is veszíti rövid távon az értékét, hosszú távon megőrizheti, mert hasznosítható. Bár válságok alatt az ingatlanok eladhatatlanná, akár kiadhatatlanná válnak, de évek múlva az ingatlanpiacra visszatérnek a vevők, az új építésű ingatlanok árával mutat majd korrelációt a használt ingatlan ára. Értelemszerűen természeti katasztrófák, háborúk eredményezhetik azt, hogy az ingatlan megsemmisül.

A részvényekkel is megőrizhetjük a vagyon vásárlóértékét, hiszen a tőzsdei társaságok célja a nyereség termelése, így ha az infláció miatt emelkedik a társaság költsége, akkor az árak emelkedésével a bevételek is növekednek. Ezt nevezzük upward biasnak, azaz hosszú távon a tőzsdei társaságok beépítik az árakba az inflációt, így a nyereségük nem inflálódik el, ezért a részvények értékes sem inflálódik el. Sajnos azonban a részvények területén nagyot lehet hibázni. A tipikus hibákat általában sorban elkövetik a kezdő befektetők, gondolok itt arra, hogy csak néhány vállalat részvényeit vásárolják meg, azaz fókuszált portfólióban gondolkodnak. A „home country bias” a következő olyan hiba, mely miatt veszteségünk lesz, de a mélyponton megvenni az esést, és a nagy esés utáni részvények megvásárlása, a szakértői tippek követése, az elemzői célárak alapján történő vásárlás, az abszolút hozamú alapok vásárlása is azon módszerek közé tartozik, melyekkel nagy valószínűséggel veszteség ér minket. Általánosságban tehát egy szélesen diverzifikált portfólió lehet képes arra, hogy a hosszú távú reálérték veszteségtől megvédjen minket. Hosszú távon az intézményi kockázatokra is célszerű ügyelni. Gondolok itt arra, hogy százával sokasodnak a speciális ETF alapok, szintetikus termékek, melyek működését nehéz átlátni. Törekedjünk a lehető legegyszerűbb, legátláthatóbb, legkevesebb partneren keresztül elérhető befektetési eszközök megvásárlására.

Ha az ingatlan és részvénypiac kockázatát nem tudjuk vállalni, akkor marad lehetőségként a kötvénypiac. A magyar piacon is léteznek inflációt követő kötvények (lásd prémium állampapír), de ilyenek külföldön is elérhetők pl. TIPS. A magyar állampapírok vásárlásához ne a saját bankodat használd, hanem nyiss inkább egy Államkincstárnál vezetett számlát (ingyenes számlavezetés), és máris két helyen van a pénzed.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.