A részvénypiaci befektetők jellemzően a pénzügyi mutatókra vagy különböző árindikátorokra alapozott stratégiák szerint fektetik be a pénzüket, azonban egyre több bizonyítékot találunk az alternatív adatok részvénypiaci hozamokat előrejelző képességével kapcsolatban. Cikkünkben ezeket a vizsgálatokat összegezzük. Témáink:

- Mit nevezünk alternatív adatnak?

- Parkolóhelyek műholdas elemzése

- Twitter és a részvények jövőbeni hozama

- Google keresési statisztikák és a részvénypiaci hozamok

- Mobilapplikációk letöltése és a részvények hozama

- A szoknyadivattal előre jelezhetők a tőzsdei hozamok?

Mit nevezünk alternatív adatnak?

A hagyományos tőzsdei kereskedés, befektetés során a kereskedők a társasági gyorsjelentésekben (mérleg, eredménykimutatás) közzétett adatok (lásd itt) , esetleg a technikai jelek (bemenő paramétere az ár és az ügyletkötési forgalom, lásd itt) alapján hoznak döntéseket, kiegészítve ezeket a piaci hangulat alakulását jelző ún. piaci indikátorokkal (lásd itt). A fentiek mellett azonban számos további adatforrás is összefüggésbe hozható a részvények jövőbeni hozamával, például a kisbefektetők összesített részvénypiaci pozíciója (order imbalance), a shortolásra kölcsönkért részvények számának változása (short interest), a társaság online értékesítésének alakulása, a társaság által fejlesztett mobilalkalmazás letöltési száma, a fórumokon, FB csoportokban megfigyelhető aktivitás a részvénnyel kapcsolatban, az áruházláncok parkolóhelyeinek feltöltöttsége (Google Earth képek). Az alternatív adatok tehát olyan információt tartalmaznak, melyen nem fejeződnek ki a részvények árában, nem találhatók meg a társaság által közzétett pénzügyi eredményadatokban, továbbá a legtöbb vizsgálat szerint az információ-aszimmetrián alapul az előrejelző képességük, azaz a piaci szereplők széles köre nem ismeri ezeket az adatokat, így a részvények aktuális árában nem árazódnak a megfigyelt fejlemények. A következő bekezdésekben a legismertebb alternatív adatokat tekintjük át.

Parkolóhelyek műholdas elemzése

Katona és szerzőtársai (2018) a 15 legnagyobb amerikai, kiskereskedelmi társaság 67.078 áruházának műholdképét elemezte 2011-2017 közötti időszakon. A vizsgálatukban kimutatták, hogy a parkolóhelyek feltöltöttségi arányának növekedése és a következő negyedéves gyorsjelentés eredményei között összefüggés van. A kapcsolat nem szimmetrikus, azaz a nagy feltöltöttségi arány nem kapcsolható össze egyértelműen pozitív jelzéssel, de az alacsony parkolóhely kihasználtság alacsony negyedéves eredményt jelez előre. A szerzők hipotetikus portfóliókat is kialakítottak a parkolóhelyek feltöltöttségi aránya alapján. Azt tapasztalták, hogy a gyorsjelentés közzétételét követő 3 napos időszakban a piaci hozamokat 1,6 százalékkal teljesítik felül azok a társaságok, melyek parkolóhelyeinek feltöltöttségi aránya az átlagosnál nagyobb volt (zöld görbe az alábbi képen). Ezzel szemben az alacsony feltöltöttségű parkolóhelyekkel jellemezhető áruházak részvényei 3 százalékkal alulteljesítették a piacot (az alábbi képen a piros görbe).

Forrás: Katona és szerzőtársai (2018)

Twitter és a részvények jövőbeni hozama

A Facebook mellett a Twitter a másik legnagyobb közösségi média platform, melyen rövid üzenetek ezreit hozzák létre a felhasználók minden nap. Ezen üzenetek jelentős része termékek, szolgáltatások vásárlásához, értékeléséhez kapcsolódik, és ma már átfogó jelentések érhetők el a tweetek számának változásával kapcsolatban. Ilyen adatbázis érhető el a likefolio oldalán. A témával kapcsolatos vizsgálatban a fenti szolgáltatásban elérhető adatok alapján elemezték 2012-2015 közötti időszakon 1937 társaság Twitteren megtalálható termékértékelését.

A tanulmány megállapításai között szerepel, hogy a Twitteren elérhető információ felhasználhatók a következő negyedévi fundamentumokban bekövetkező változások előrejelzésére. Ezek közül különösen az értékesítés, az árbevétel növekedésében lehet hasznosítani a közösségi médiában megfigyelhető forgalomnövekedést.

Crowley, Huang és Lu (2018) az 1500 legnagyobb amerikai társaság (S&P1500 cégek) vezetőinek és magának a társaságnak a közösségi médiában való megjelenését (Twitter) vizsgálták meg 2011-2018 között. A kutatásban 1560 cég 44,6 millió bejegyzését és 566 társasági vezető 228 ezer bejegyzését vizsgálták meg. Amíg a tőzsdei társaságok 70 százalékának van Twitter fiókja, addig a társaságok vezetőinek (CEO, CFO) mindössze csak a 7 százalékra mondható ez el. Az is megfigyelhető, hogy a gyorsjelentések időszakában a legaktívabbak a cégek és a társaságok vezetői. Ez alapvetően nem tekinthető véletlen egybeesésnek, hiszen ez az az időszak, amikor a befektetők információt kapnak a cég teljesítményéről. Az alábbi grafikonon látható, teljesen mindegy, hogy mit tesz közzé a társaság vagy a társaság vezetője a gyorsjelentés előtt vagy azt követően, de még a kereskedési időszakon kívül. Ezek a közzétételek alig gyakorolnak hatást a részvények árazására. Azt láthatjuk, hogy a gyorsjelentés előtt közzétett információ inkább negatívan hatnak a részvény árára, ha azt a társaság vezetője teszi közzé. (bal oldali hasáb). Ami leginkább szembetűnő, hogy a gyorsjelentést követően, a kereskedési időszak alatt, a kereskedési időszakban megjelenő bejegyzéseknek nagy hatása van a részvények árára. Ha ebben az időszakban szólal meg a társaság vezetője a saját Twitter csatornáján, akkor ez átlagosan 1,5 százalékpontos emelkedést eredményez, azaz jelentősen tudja a részvény árát felfelé tornázni a vezető a gyorsjelentést követően.

Fontos azt is látni, hogy ez a hatás nem azon múlik, hogy sok követője van egy vezetőnek, ugyanis azoknál a vezetőknél is megfigyelhető, akiknek lényegesen kevesebb követőjük van a közösségi médiában. Az is kiderül az anyagból, hogy a pozitív piaci reakciókhoz nem feltétlenül van arra szükség, hogy a CEO új információkat osszon meg. Ha a vezető bejegyzése hasonló vagy egyezik a céges közleménnyel, akkor is tapasztalható a pozitív árhatás. Vélhetően azzal függ össze a hatás, hogy amíg a társaságok személytelen entitások, addig a CEO, CFO, azaz a vezetők valódi személyek. Az emberek, így a befektetők is, sokkal jobban megbíznak valódi személyekben, vezetőkben mint a társaságokban, és ez a bizalom fejeződik ki egy pozitív árhatásban, amikor a CEO vagy a CFO közzétesz egy bejegyzést a közösségi médiában, még akkor is, ha a közzétett információ megegyezik a gyorsjelentés tartalmával, így új információt nem hordoz. Tőzsdei kereskedők, különösen rövid távú kereskedők számára tehát érdemes figyelni a CEO, CFO twitter csatornáját főleg a gyorsjelentések időszakában.

Mobilapplikációk letöltése és a részvények hozama

Mobilapplikációk ma már széles körben elérhetők, és az applikációk letöltési számának változását a technológia-iparágban régóta használják arra, hogy az iparágon belüli trendeket, a növekedést vizsgálják, előrejelezzék. Chen, Liu, Wu (2024) a Sensor Tower adatbázisát felhasználva 835 társaság, 100 országra kiterjedő 2012-2021 közötti mobilapplikációk felhasználóival kapcsolatos adatokat elemzett. Az alábbi képen jól látható, hogy egyes években 20-25 milliárd letöltés köthető a fenti társaságok applikációihoz.

forrás: Chen, Liu, Wu (2024)

A vizsgálatuk során a tőzsdei társaságokat kvintilisekbe sorolták be aszerint, hogy a mobilapplikációik letöltésében milyen mértékű abnormális letöltés (10 negyedéves átlagtól történő eltérés) mutatható ki. A társaságok többlethozamában (mean) monoton növekedést figyelhetünk meg. Ha egyenlő arányban súlyozva kerül az összes társaság azon 20 százaléka (low kvintilis) a portfólióba, melynek mobilapplikációit az átlagostól alacsonyabb mértékben töltötték le, akkor a portfólió átlagos havi hozama 1,01 százalék. Ezzel szemben felső kvintilisben (High) azokat a társaságokat találjuk, melyek mobilapplikációit az átlagosnál nagyobb mértékben töltötték le. Itt az átlagos havi hozam 67 bázisponttal magasabb, 1,68 százalék. Ez azt jelenti, hogy egy klasszikus long-short portfólióval évi 8% többlethozam nyerhető ki (hipotetikusan), azaz az átlagosnál nagyobb aktivitás a társaság mobilapplikációjával kapcsolatban pozitívan jelzi előre a jövőbeni hozamot.

forrás: Chen, Liu, Wu (2024)

Google keresési statisztikák és a részvénypiaci hozamok

A google trends eszközének használata számos vizsgálat tárgyát képezi. A google trends alapján kimutatott keresési forgalomváltozást összefüggésbe hozták a kriptoeszközök és a részvények árfolyamának változásával, a pozitív kapcsolat alapja a figyelemvezérelt vételi nyomás, azaz a keresési forgalomban kifejeződő növekvő érdeklődés napokon, heteken belül a részvénypiacon is érzékelhető árfolyamváltozásokban nyilvánul meg.

Liu és Tsyvinski (2018) vizsgálatból kiderül, hogy a bitcoin kifejezésre megadott google keresések számának növekedése és a következő 1,2 hét hozama között pozitív és statisztikailag szignifikáns kapcsolat van. Az alábbi táblázatban a Low kategóriában az összes olyan napot találod, amikor alacsony volt a keresések száma. Ezekben az időszakokban a következő napi (R t+2) hozam alacsony (sharpe alapján mérve). Ugyanakkor a magas keresési forgalom időszakában (5-ös jelölés) a következő napi hozam magasabb. A fentiek igazak a következő 2,3,4 napos időszakban.

És a következő 1,2,3,4 hétre is igaz, azaz a befektetői figyelem egy fontos tényezője a bitcoin hozamának.

A fentiek nem csak a google keresések esetében mutathatók ki, hanem a bitcoin téma Twitteren mért népszerűsége, és a következő 1-7 nap, illetve következő 1-4 hét között is pozitív a korreláció.

Egy másik vizsgálatban 98 keresési kulcsszót egyhetes kereskedési periódusokban teszteltek, azaz ha azt tapasztalták, hogy egy kereső szónak emelkedik a keresési forgalma, (például a dept, azaz adósság), akkor a Google heti jelentés megjelenését követő hétfőn shortolták a Dow Jones indexet (más tanulmányokban az S&P500 indexet, de ez az eredményeken nem változtat lényegesen), majd pedig a shortokat egy hét múlva zárták. Ha pedig a dept szóra csökkent a keresési forgalom, akkor hétfőn vételi pozíciót nyitottak, majd egy hét múlva zárták. Az alábbi képen 98 kulcsszó és a fenti stratégia eredményei láthatók. Jelöltem a képen a buy and hold, azaz vedd meg és tartsd technika eredményét. A jelzés feletti kulcsszavakkal többlethozamot lehetett elérni. A legjobb kulcsszónak a debt bizonyult, de a stock, inflation, housing, dow jones, portfolio, economics és számos más, nagy forgalmú pénzügyi kulcsszó felülteljesített.

Forrás: Preis, Moat, Stanley

Mit jelentenek a fentiek? Tulajdonképpen azt láthatjuk, hogy bizonyos kulcsszavak keresési forgalmának van előrejelző képessége, mely elméletileg a vedd meg és tartsd technikához képest felülteljesítést eredményez, és mely eredmények a véletlennel nem magyarázhatók meg. Ne feledkezzünk meg róla, hogy a fenti visszatesztelésben csak egy hétre nyitottak pozíciókat. Hangsúlyoznám, hogy a fenti megfigyelés nem elegendő ahhoz, hogy azonnal elkezdjük kereskedni a jelzéseket. Vegyük észre, hogy a listában olyan kulcsszavak is jó eredményt hoztak, melyeknek semmi köze a tőkepiacokhoz, például color, marriage, fine, water. Ez felveti annak a lehetőségét, hogy az eredmények azért ilyen kimagaslóan jók, mert erős trend van a piacon. Az alábbi kép szintén a fenti tanulmányból származik és a vizsgált időszak alatt a dept szóra épülő stratégia eredményét láthatod szembeállítva a vedd meg és tartsd technikával (piros görbe).

Forrás: Preis, Moat, Stanley

Jól látható a fentiekből, hogy alternatív adatok széles köre érhető ma már el a befektetők számára. Ennek ellenére ezek az adatok olyan információt hordoznak, melyek nem épültek be teljesen a részvények árába. Egyes vizsgálatok arra is rámutatnak, hogy azokon a piacokon nagyobb a kinyerhető többlethozam, melyek távolabb vannak a piaci hatékonyságtól, azaz az elemzők és befektetők által kevésbé figyelt, követett, kis és közepes kapitalizációjú részvények piacain.

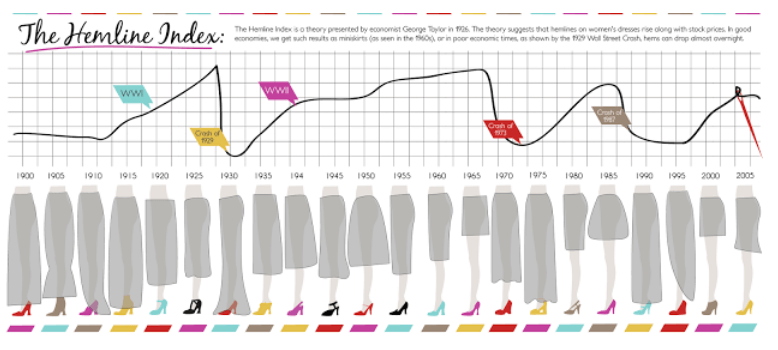

A szoknyadivattal előre jelezhetők a tőzsdei hozamok?

A hemline index mögötti elmélet szerint a hölgyek szoknyájának hossza és a gazdaság teljesítménye (tőzsdei árfolyamok mozgása) között fordított kapcsolat figyelhető meg. Azaz, ha az aktuális divatot a szoknyák hosszúságának csökkenése jellemzi, akkor a tőzsdéken árfolyam-emelkedést tapasztalhatunk, jó állapotban van a gazdaság. Tulajdonképpen ez lenne a George Taylor által megalkotott hemline index lényege, melyet az elmélet megalkotója meg is indokolt. Az elmélet szerint ugyanis a kedvező gazdasági környezet, javuló fogyasztói bizalom esetén a szoknya divat úgy változik meg, hogy a rövidebb szoknyák lesznek a divatosak. Fordított esetben, amikor a gazdasági körülmények romlanak, a fogyasztói bizalom csökken, akkor pedig a szoknyák hosszúságának növekedése figyelhető meg. Az alábbi képen látható az elmúlt közel 100 évben, hogyan változott a szoknya hosszúsága, és a grafikonon a tőzsde árfolyam mozgása is megfigyelhető. Érdekes, hogy a grafikon alapján tapasztalhatunk együtt mozgást, korrelációt.

A fenti érdekes összegfüggést Baardwijk és Franses a "The hemline and the economy: is there any match?" cím alatti tanulmányban vizsgálta meg. Az alábbi képen láthatjuk a Hemline indexet, ahol az 5-ös érték a földig érő szoknyahosszot, az 1-es érték a mini szoknyát jelenti. A grafikon X tengelyén évtizedeket látunk 1920-2010-ig.

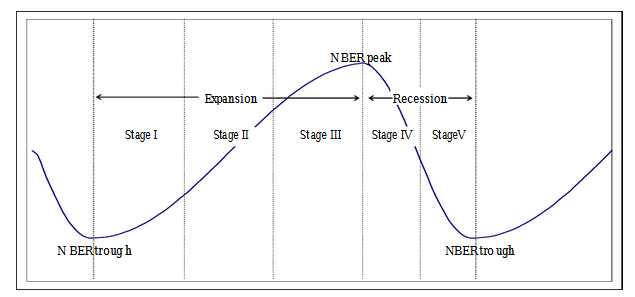

A hemline indexet összevetették a kutatásban a recessziókkal. Ehhez az NBER ciklusokat használták fel. 1-es érték esetén a vizsgált hónapban recesszió volt az Egyesült Államokban, 0 érték esetén nem volt recesszió.

Mielőtt folytatnák a szoknyahossz elméletet, az NBER ciklusra térjünk ki (a szoknyahossz témát a következő bekezdésben folytatom). Az NBER (The National Bureau of Economic Research) által felépített modelben egyszerűen követhetjük a gazdaság ciklusiat, a recesszió és konjunktúra fázisait. Az NBER az alábbi grafikon szerint értelmezi a gazdaság ciklikusságát. A lenti képen látható felívelő görbe mutatja a gazdasági növekedés, konjunktúra szakaszát. Ez az időszak az NBER peak (gazdasági csúcs) pontig tart. Ez a gazdasági növekedés három fázisra bontható. A Stage I. a fellendülés korai szakasza. Ebben az időszakban még csak néhány iparágon belül tapasztalhatunk növekedést, profit bővülést. A Stage I. időszakot követi a Stage II. amikor már szélesebb körű a gazdasági növekedés. Végül a gazdasági fellendülés eléri a harmadik (Stage III.) fázisát, ekkor már a fogyasztáshoz (munkaerő hiány miatti munkabér növekedés következtében a lakósságnak nagyobb elkölthető jövedelme marad) kapcsolódó cégek árbevétel is megugrik. A gazdasági fellendülést pedig előbb utóbb korrekció követi. Ekkor jutunk el a recesszió időszakában, ami a gazdasági, pénzügyi válsággal kapcsolható össze. A gazdasági válság időszakának két fázisa van (ábrán a Stage IV, Stage V)

Azt gondolom már a fenti két grafikon tanulmányozásával is sejthető, hogy kimutatható kapcsolat a gazdasági ciklusok és a szoknya hosszúsága között. A tanulmány szerint megfigyelhető az a tendencia, hogy romló gazdasági helyzet esetén a szoknyahosszúság növekszik. Javuló gazdasági körülmények között pedig ennek fordítottja figyelhető meg, azaz a szoknya egyre rövidebb lesz. Van egy rossz hírem is azok számára, akik már indulnának is részvényeket vásárolni az aktuális szoknyadivatra alapozva. A tanulmány azt is kimutatta, hogy átlagosan 3 évet késik a szoknya hosszúság indikátor, így például 2007-2008-ban a szoknyák hossza rövid volt (lásd alábbi képen 1-es érték mini szoknya, 5-ös érték földig érő), ami azt mutatja, hogy három évvel korábban gazdasági növekedés volt.

Vegyük azt is figyelembe, hogy az alternatív adatok minősége eltérő, egyes adatsorokban nagy a zaj, nehéz megtisztítani ezeket. Előfordulhat, hogy a tisztítással overfitting (rátanítás, lásd itt) hibákat követnek el a vizsgálat szerzői. A közösségi médián alapuló vizsgálatok szövegfeldolgozáson, egyes esetekben gépi tanuláson alapuló algoritmusokon alapulnak (ezen módszerek esetében is követhetünk el tesztelési hibákat, lásd itt). Továbbá fennállhat annak a lehetősége is, hogy a megfigyelt adat egyszerűen nem jelenik meg a társaság cashflowjában, például a google keresőjén alapuló aktivitásnövekedés jelezheti egy termék iránti megnövekedett keresletet, de nehéz elválasztani a pozitív és a negatív keresési tartalmat, azaz lehetséges, hogy azért nőtt meg a keresési aktivitás a társaság terméke iránt, mert valamilyen rossz hír jelent meg a termékkel összefüggésben. Ennek pedig vélhetően nem lesz pozitív hatása a társaság jövőbeni bevételeire.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.