A befektetési folyamat során a befektetők számos tényezőt mérlegelnek, mielőtt döntéseket hoznak. A mérlegelési folyamatban gyakran használunk fel múltbeli eseményekből levont tanulságokat. Ez lehet akár egy-egy befektetési stratégia, vagy befektetési módszer múltbeli teljesítménye, különféle értékelési mutatók. Gyakori, hogy ezekbe a mérlegelési folyamatokban az átlagszámítás is szerepet kap, például átlaghozam, átlagos teljesítmény, esetleg különböző összegző mutatók, mint például egy tőzsdeindex P/E mutatója, mely szintén átlagszámításon alapul. Sajnos azonban, ha különböző átlagokra alapozva hozunk döntés, akkor azzal is számolnunk kell, hogy bizony az átlag nem azt jelenti, amit elsőre gondolnánk. Az átlagszámítás torzítja jobb befektetési lehetőséggé egy tőzsdeindexbe történő befektetést, ha P/E alapon értékelünk, de egy múltbeli befektetési alapnak is lehet pozitív átlaghozama, úgy, hogy az időszak alatt valójában semmit nem nyertünk, a számlánk mérete nem nőtt. Ugyanígy a múltbeli visszatesztelésekből is könnyen levonhatunk téves következtetéseket, ha átlaghozamot, átlagos árfolyam elmozdulásokat vizsgálunk. Az átlag torzító hatása nemcsak a befektetőket érinti, tőzsdei kereskedőként is múltbeli adatokból vonunk le következtetéseket, például indikátorok, japán gyertyák, árfolyam alakzatok esetében sokszor beszéltünk arról, hogy a múltban mekkora átlagos elmozdulásokat tapasztaltunk. Ezeket a méréseket, így a valóságot is, eltorzítja az átlag. A cikkünkben arról fogok beszélni, hogyan, és miért torzít az átlag, és egyúttal segítheti abban a befektetőt, tőzsdei kereskedőt, hogy a jövőben tisztább képe legyen arról, mit okozhat egy egyszerű átlagszámítás, milyen torzítást okozhat döntéseinkben. Nézzük a 3 esetet, példát.

1) Tőzsdeindexbe történő befektetések buktatói

Gyakori, hogy befektetők, tőzsdei kereskedők tőzsdeindex befektetésben gondolkodnak, azaz egyetlen befektetéssel megvásárolnak egy több tíz, akár több száz részvényből álló portfóliót. Erre a célra a befektetési alapok, ETF alapok nyújtanak egyszerű megoldást. Az is gyakori, hogy a befektetők különböző értékelési mutatók alapján hoznak befektetési döntést, azaz keresik az alulárazott tőzsdeindexet, alulárazott tőzsdéket. Az értékalapú befektetés számos különböző mutatót használ, melyekről már több alkalommal is beszéltünk a honlapunkon. Ezek közül az egyik legismertebbet a P/E alapú mutatót emelném ki.

Anélkül, hogy a részletekbe belemennénk a P/E mutató a részvény árát és az egy részvényre jutó nyereséget veti össze. Ebből a logikából könnyen kikövetkeztethető, hogy az alacsony P/E ráta érték az olcsó, a magas P/E ráta érték a drága befektetést jelöli. A dolog nagyon leegyszerűsítve így működik, de természetesen vannak buktatók, akár a "value trap"-re gondolunk, és arra, hogy az olcsó miért olcsó, a drága miért drága kérdéseket is célszerű vizsgálni, de erről a P/E mutató részletes tárgyalásakor beszéltünk.

Mindenesetre a P/E mutató egy hasznos fundamentális mutató, amit alapkezelők, ETF alapok, és számos hírportál kiszámol tőzsdeindexek esetében is. Tudjuk azt is, hogy a befektetők széles köre fekteti a pénzét egyedi részvények helyett tőzsdeindexekben, tekintettel arra, hogy a portfólió diverzifikált és költséghatékonyan kezelhető. Azonban arról már kevesen tudnak, hogy a tőzsdeindex P/E rátája szintén átlagot mutat, azaz egy átlagos P/E ráta kerül kiszámításra. A bevezetőből már sejthető, hogy az átlaggal itt gond lesz, és egészen pontosan az a probléma, hogy mi legyen a tőzsdeindexben szereplő azon vállalatokkal, melyeknek az eredménye negatív, a társaság veszteséges.

Ugyanis, ha egy társaság veszteséges, akkor a P/E mutatót nem értelmezzük, tekintettel arra, hogy a hányados negatív lenne. Éppen ezért az alapkezelők, szakmai portálok a veszteséges társaságokat kihagyják a P/E mutató kiszámításából, azaz amikor befektetési döntés előtt állsz, és megnézed a P/E rátáját egy tőzsdeindexnek, akkor csak a nyereséges társaságok P/E rátájának átlagát látod, így viszont jobb lesz az eredmény, alacsonyabb lesz a P/E ráta és a befektetés jobb megtérülésűnek fog tűnni. Minél több egy tőzsdeindexben a veszteséges társaságok száma, annál nagyobb lesz a torzítás.

Vannak olyan elemzők, akik azon a véleményen vannak, hogy a veszteséges cégek kihagyása helyett a tőzsdeindexet úgy kellene vizsgálni, mintha egyetlen nagy vállalat lenne, azaz az összes nyereséget és veszteséget összeadni, majd pedig az indexben szereplő összes vállalat kapitalizációját összeadjuk. A teljes kapitalizáció és az összes nyereség-veszteség hányadosa pedig pontosan kiadja a P/E rátát.

Például a Russel 2000 indexbe 2000 db kis kapitalizációjú társaság található. Ezen cégek kb. 35%-a veszteséges, azaz ha a hagyományos módon kivesszük a veszteséges cégeket, akkor 20 körüli P/E rátája lesz az indexnek. Azonban, ha úgy tekintünk a Russel 2000 indexre, mint egyetlen társaság és a teljes kapitalizáció, és összes nyereség-veszteség hányadosát vizsgáljuk, akkor a P/E ráta 70-80 közötti lesz. A 20 és a 70-80 között pedig óriási különbség van. Egész más befektetési döntést hoz a befektető, ha a fenti összefüggéssel tisztában vagyunk.

A következő gondolata az lehet a befektetőnek, hogy mi a helyzet az S&P500 indexel, az egyik legnépszerűbb befektetési termékkel. Nos, szerencsére az S&P500 indexben a veszteséges cégek aránya 5% körül van, így a P/E rátában nem okoz jelentős torzítást a veszteséges társaságok kizárása.

2) Hogyan vezeti félre a befektetőt az átlaghozam adata?

Bár én nem tartom jó döntésnek, de a befektetők széles köre az elmúlt 3-5 év átlaghozama alapján választ befektetési lehetőséget. Azt nézzük, hogy XY befektetési alapnak, tőzsdeindexnek mekkora volt az átlagos három, vagy 5 éves hozama (arról, hogy mit kellene az átlaghozam helyett néznünk itt beszéltünk). Azon túl, hogy a rövidtávú múltbeli hozam vizsgálata nem ad pontos képet a befektetés jövőben alakulására, még egy probléma felmerül, mégpedig az átlagszámítás miatt.

Az átlagszámítás problémája már előkerült az átlagjövedelem kapcsán is itt az oldalon, akkor is szó volt róla, hogy torzít az átlagszámítás (lásd: Miért vezet félre az átlag?). Hasonló problémák merülnek fel az átlaghozam számítás esetén is, azaz volatilis, szélsőséges esetekben az átlaghozam nem mutatja meg jól a számlánk egyenlegének növekedését. Az is lehetséges, hogy egy pozitív átlaghozamú befektetést választunk ki, közben valós egyenleg növekedés, befektetési tőke növekedés nem jár együtt ezzel, annak ellenére, hogy pozitív az átlaghozam.

Hangsúlyozom a problémával akkor fogunk szembesülni, ha több időszak átlagos hozamát vizsgáljuk. Tegyük fel a befektetési tanácsadónk mutat nekünk egy befektetést, melynek az elmúlt két évben 25%-os volt az átlaghozama. Tegyük fel (helytelenül) a rövidtávú múltbeli hozam alapján döntünk. Ekkor azt mondhatjuk, hogy nagyon jó befektetést talált nekünk az ügynökünk, hiszen évi 25%-os átlaghozam azt jelenti, hogy évente 25%-kal növekedett a befektetésünk. Ez azonban nem feltétlenül igaz.

A 25%-os átlaghozam ugyanis úgy is kijöhetett szélsőséges esetben, hogy első évben a befektetett 1 millió forinton 100%-os éves hozamot ért el a befektetési alapkezelő. Ekkor az 1 millió forintból 2 millió forint lesz. Majd a következő évben -50% lesz az elért hozam, azaz a 2 millió forintos befektetési tőke 1 millió forintra esik vissza. Mennyit nyertünk az ügyleten? Nulla forintot, hiszen 1 millióról 2 millióra, majd vissza 1 millióra esik az egyenlegünk. Mennyi lett az átlaghozam? 25 százalék, hiszen 100% és -50% számtani átlaga 25%.

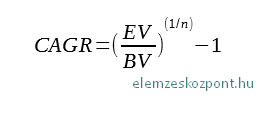

A fenti probléma nagyon egyszerűen elkerülhető a CAGR mutató használatával, mely gyakorlatilag egy egyszerű osztás, és saját magunk is bármikor használhatjuk.

A CAGR számítási képlete az alábbi:

ahol:

- EV - a befektetési tőke összege a befektetési időszak végén

- BV - befektetési tőke összege a befektetési időszak elején

- n - az időszakok száma, (hónap, év)

A CAGR mutatóról részletesen egy külön bejegyzésben beszéltünk, ahol egy kalkulátort is letölthetsz, itt találod a bejegyzésünket.

Példaként nézzünk most meg a valósághoz közelebbi esetet. Tegyük fel, hogy 1 millió forintot fektetünk be, majd első év végére 1,5 millió forint lesz az egyenlegünk (50%-os éves hozam), második év végére 1 millió forintra esik vissza a befektetés egyenlege (-33%), míg harmadik év végére 1,2 millió forint lesz a befektetett tőke (20% hozam). Tehát 1 millió forintot fektettünk be, majd a harmadik év végére 1,2 millió forint lett az egyenlegünk.

A CAGR 6,27% lesz a kalkulátor szerint (fentebb hivatkozott cikkben letölthető), lásd alábbi képen. Az átlaghozam pedig (1 évben 50% hozam, második évben -33%, harmadik évben 20%, azaz 12,33%. Ez utóbbi példa már nem rugaszkodott el a valóságtól, hiszen egy kockázatosabb eszközön gyakoriak az éves 20-50%-os pozitív, negatív hozam ingadozások. Ennek ellenére az átlaghozam gyakorlatilag a kétszerese a CAGR hozamnak.

3) Átlagokra alapozott befektetési, tőzsdei döntések problémája

Befektetők, tőzsdei kereskedők gyakran úgy választják ki az általuk használt stratégiát, eszközöket, hogy megnézik, hogyan működött az eszköz a múltban. Ez tulajdonképpen azt jelenti, hogy visszateszteljük sok száz esetben az eszközt, és a sok száz esetet másként nem tudjuk értékelni csak átlagszámítással. Sokan azonban abba a hibába esnek, hogy ha egy-egy eszköz, jelzés esetében pozitív az átlagos hozam, átlagos elmozdulás, akkor az azt jelenti, hogy az ügyleten nem lehet veszíteni. Ez azonban tévedés, tekintettel arra, hogy az átlagban benne vannak a veszteséges esetek. Hogy érthető legyen a mondanivalóm nézzünk meg egy példát. Korábban már beszéltünk az AAII befektetői hangulat indexről és a tőzsdék kapcsolatáról. A részleteket itt találod. Az eszköz megbízhatóságát több táblázatban dolgoztuk fel, az egyik táblázatot ide másoltam.

|

AAII |

Esetszám |

SP500 változása |

Kontra esetek |

|

Bullish > 3 SD |

2 |

7,4% |

0 |

|

Bullish > 2 SD |

44 |

-0,7% |

48% |

|

Bullish > 1 SD |

167 |

0,8% |

34% |

|

Bullish < -1 SD |

212 |

6,9% |

80% |

|

Bullish < -2 SD |

16 |

14% |

10% |

Emeljünk ki néhány adatot. A Bullish > 2SD tulajdonképpen azt jelenti, hogy ha pozitív hangulat van a piacon a befektetők körében, akkor a következő 6 hónapban az S&P500 index átlagosan -0,7%-ot mozdult el 44 eset alapján. Ha ezt összevetjük a Bullis < -1 SD sorral, ami azt jelzi, hogy ha negatív hangulat van a piacon a befektetők körében, akkor a következő 6 hónapban az S&P500 index átlagosan 6,9%-ot mozdult el 212 eset alapján. Ebből levonhatjuk azt a következtetést, hogy pozitív hangulat esetében esik a részvénypiac, negatív hangulat esetében emelkedik.

Azonban bikapiaci hangulat esetén a vizsgált esetek 52 százalékában a részvénypiac tovább emelkedett, és csak az esetek 48 százalékában volt árfolyam esés a vizsgált 44 esetben. Több esetben történt árfolyam emelkedés, mégis az átlaghozam negatív lett. Az átlag torzít, mert valószínű, hogy az árfolyam emelkedések kismértékűek voltak, az esések pedig nagyok.

Ha pedig alacsony a bikapiaci hangulat, akkor a vizsgált 212 eset 80 százalékában történt árfolyam emelkedés, de itt is az esetek 20 százalékában árfolyam esést tapasztaltunk.

Látható ebből, hogy az átlag önmagában nem mondja meg, hogy mekkora valószínűséggel fogunk nyerni, vagy veszíteni egy eszköz, módszer esetében, mindössze arra jó, hogy a különböző eseteket összehasonlítsunk. Hasonló problémával találkozhatunk a japán gyertyák, vagy az árfolyam alakzatok visszatesztelése során, például.

Hasonló problémákkal találkozhatunk kereskedési stratégiák, indikátorok, árfolyam alakzatok, japán gyertyák visszatesztelése során. Például korábban már beszéltünk róla, hogy az amerikai részvények között 268 fej-váll alakzat (alj) kitörését megvizsgálva átlagosan 39%-os árfolyam elmozdulást tapasztaltunk a kitörést követően. Ez a szám azonban nem jelenti azt, hogy ennyit fogunk keresni az alakzat kereskedésével (sokan félreértik), azt sem mondja meg, hogy nyereségesen tudunk kereskedni az alakzatra, mivel nem ismerjük az átlagon belül az esetek eloszlását. Ehhez meg kell vizsgálnunk a 268 esetet részletesebben, példaként nézd meg az alábbi táblázatot, mely az összetett fej-váll alj alakzat statisztikáit mutatja.

|

Maximum árfolyam emelkedés |

Esetszám |

% |

|

5% |

10 |

4% |

|

10% |

32 |

12% |

|

15% |

59 |

22% |

|

20% |

82 |

31% |

|

25% |

101 |

38% |

|

30% |

125 |

47% |

|

35% |

149 |

56% |

|

50% |

190 |

71% |

|

75% |

228 |

85% |

Itt azt láthatod, hogy a visszatesztelt 268 esetből 10 esetben (4%) nem tudott a részvény árfolyama a kitörést követően 5%-ot emelkedni. A következő sorban láthatod, hogy a vizsgált 268 esetből 32 esetben (12%) nem érte el a részvény ára a 10%-os szintet, stb. Az átlaghoz közeli (39%) árfolyam emelkedést 149 esetben (56%) nem érte el a piac, azaz jól hangzik az átlagosan 39%-os árfolyam emelkedés, de ehhez tudni kell azt is, hogy a vizsgált esetek felében (56%) a 35%-os árfolyam emelkedést sem érte el a részvény.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.