A GameStop részvények árfolyamának felrobbanásával olyan fogalmak kerültek be a hírekbe, melyek nagyrészt a kezdő tőzsdei kereskedők számára ismeretlenek. Gondolok itt a gamma squeeze, a short squeeze, short interest és a naked short ügyletekre. Ezek közül egyedül a naked short ügyletekre nem tértünk ki a korábbi cikkeinkben, így a mai bejegyzésünk témáját ez a fogalom adja:

- A GameStop esete

- Mit jelent a naked short ügylet?

- Hogy zajlik egy hagyományos short ügylet?

- Naked short ügyletek sajátosságai

- A naked short ügyletek illegálisak?

- Hogyan működik a gyakorlatban egy illegális naked short ügylet?

- Hogyan shortolhatták a Gamestop részvények 130%-át?

A GameStop esete

A GameStop, AMX, Hertz, Kodak részvényeken tapasztalt árfolyammozgások létrehozták a meme-részvények kategóriáját a tőzsdéken. A közösségi média térnyerésével egy új befektetői csoport jött létre, akik fórumok, blogok, közösségi médiában található csoportok (reddit, twitter, facebook, youtube) véleményére alapozva vásárolnak részvényeket. Ezen befektetői csoportok által megvásárolt részvényeket nevezzük mém részvényeknek. További sajátossága ezeknek a részvényeknek, hogy intézményi befektetők által erősen shortolt papírokról van szó, így például a GameStop részvények esetében a short interest mutató 130% körüli volt, azaz több részvényt shortoltak, mint amennyi létezett. Értelemszerűen ilyen helyzetben az emelkedő árfolyam short zárásokat eredményez, és a short zárások vételi ügyletekkel fejeződnek be, azaz az árfolyam még jobban emelkedik. Ezt a jelenséget hívják short squeezenek, melyről bővebben itt beszéltünk:

- Mit mutat a shortosok aránya egy részvény kereskedése során?

- Short-mutatók előrejelző szerepe, megbízhatósága

Az alábbi képen jól látható, mi történ a GameStop részvények piacán: egy 10-20 dollár közötti részvény árfolyama néhány napon belül tízszereződött, majd a nagy emelkedést óriási árfolyamesés követte. Részletek: Gamma Squeeze: Mit jelent? Hogyan tízszerezi meg egy részvény árát?

A gamestop története pedig azért is érdekes, mert a közösségi médiában, a mainstream gazdasági médiában a naked short ügyletekkel kötötték össze a magas short interest mutatót. Nézzük a naked short ügyletek részleteit.

Mit jelent a naked short ügylet?

A naked short ügylet magyarra a fedezetlen eladás, fedezetlen short ügyletként fordítható le. Olyan short ügyletről van szó, melynek lebonyolítása során nem kérték kölcsön a részvényeket, így végül az ún. failure to deliver állapotba kerül. Ahhoz, hogy a naked short ügylet működését megértsük, tisztázzuk először a hagyományos short ügyletet.

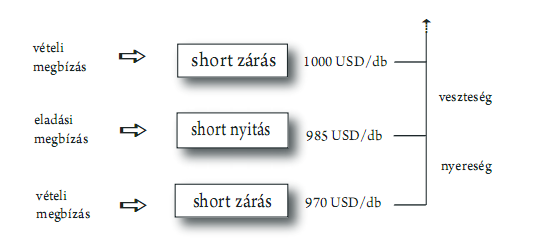

Hogy zajlik egy hagyományos short ügylet?

A shortolást technikailag úgy lehet kivitelezni, hogy egy kölcsönkért részvényt eladunk, majd később (remélhetőleg alacsonyabb áron) visszavásároljuk, és visszaadjuk a részvényeket. Ezzel tehát a kölcsönkért részvényeken nyereségünk keletkezik. Az alábbi képen a shortolás folyamatát követhetjük végig.

Azzal tehát, hogy a shortolás során kölcsönkérjük a részvényeket, olyan részvényeket fogunk eladni, melyek a birtokunkban vannak. A kölcsönkért részvények után természetesen kamatot kell fizetnünk, azaz a kölcsönzésnek díja van. Belátható a fentiekből, hogy hagyományos short-ügylet esetén maximum annyi részvényt lehet kölcsönkérni, amennyit kibocsátottak, azaz a short interest elméletileg nem mehetne 100% fölé (további részletek itt).

Naked short ügyletek sajátosságai

A naked short ügylet esetében elmarad a részvények kölcsönzése, és egy nem létező részvény kerül eladásra. Ennek oka lehet, hogy kevés kölcsönözhető részvény áll a rendelkezésre, vagy bonyolult kölcsönkérni a részvényeket, de problémát okozhat az is, hogy az amerikai tőzsdéken nem egyetlen kereskedési helyszín létezik, hanem több tucat, ahol ugyanazon részvényekkel lehet kereskedni, és ekkor még nem mentünk bele a brókercégek által üzemeltetett dark poolokba (nem nyilvános tőzsdék, árnyéktőzsdék) és az internalizálás folyamatába. Általánosságban tehát elmondható, hogy az amerikai részvénypiac sajátosságai miatt technikailag kivitelezhető a naked short ügylet. Ennek elsődleges oka, hogy a tőzsdéken az ügyletkötés és az elszámolás időben eltér, azaz a tranzakció létrejön az ügyletkötés pillanatában, de az elszámolásra csak két nap múlva kerül sor.

Ha pedig a naked short ügyletet nyitó személy nem rendelkezik a részvényekkel, akkor az elszámolás failure to deliver (teljesítés elmulasztva) állapotba kerül, melyről a SEC (Amerikai Értékpapírfelügyelet) rendszeresen adatokat tesz közé. Ugyanakkor számos más ok miatt is létrejöhet a failure to deliver állapot, nem feltétlenül áll mögötte szándékos naked short ügylet. Failed-to-deliver állapot alapvetően két dolgot jelez. Az egyik lehetséges ok, hogy a vevőnek nincs meg az elegendő pénz a számláján, a másik ok, hogy az eladó nincs már a részvények birtokában. Belátható ebből, hogy ezek az esetek számos egyéb ok miatt is bekövetkezhetnek különösen egy olyan rendszerben, ahol több tucat kereskedési helyszín, dark pool működik párhuzamosan. Mindenesetre a naked short ügyletek kimutatásának ez az egyetlen módja, de mivel más okok is állhatnak a teljesítés elmulasztása mögött, így pontos képet nem kaphatunk a naked short ügyletek volumenéről. A failed-to-deliver adatokat a SEC a honlapján közzéteszi, és a tájékoztatójukban is utalnak arra, hogy ez nem bizonyíték arra, hogy naked short ügylet történt.

„Therefore, fails-to-deliver are not necessarily the result of short selling, and are not evidence of abusive short selling or ‘naked’ short selling.”

A naked short ügyletek illegálisak?

A Regulation SHO egy 2005-ben életbe lépő szabály, mely korlátozza a brókercégek failure to deliver ügyleteinek a számát. Ezzel együtt bevezették azt a szabályt is, hogy a brókercégek nem fogadhatnak be úgy short ügyletet, hogy nincs előzetesen kölcsönkérve vagy kijelölve kölcsönadásra a részvény. Néhány kiskapu azért van a szabályozásban, például brókercégek elfogadhatnak short ügyleteket más brókercégektől. A Regulation SHO egyúttal rendelkezik arról is, hogy egy „Threshold Security List” adatbázist kell vezetni, melyben minden olyan társaságot nyilvántartanak, ahol az összes kibocsátott részvény 0,5%-át meghaladja 5 kereskedési napon keresztül a failure to deliver állapotú részvények száma:

- A Nasdaq Reg SHO threshold list itt található.

- Ugyanez a lista a New York-it tőzsdén itt érhető el.

Mondhatnák azt, hogy ha valamely társaság feltűnik ezen a listán, akkor ez egy erős figyelmeztető jelzés lehet, főleg akkor, ha a portfóliónkban is szerepel a társaság részvénye. Általánosságban tehát azt lehet mondani, hogy a naked short ügyletek kivitelezésére egy átlagos kisbefektetőnek nincs lehetősége. Bár az intézményi befektetők visszaélhetnek ezzel a lehetőséggel, ugyanakkor ez a Regulation SHO értelmében illegális tevékenység. A teljes képhez hozzátartozik, hogy a SEC példáját követve a fejlett országok többségében korlátozzák, vagy teljesen tiltják a naked short ügyleteket.

Hogyan működik a gyakorlatban egy illegális naked short ügylet?

Ahogy fentebb már utaltam rá, a kölcsönkért ügyletekért kölcsönzési díjat kell fizetni, ráadásul nem is minden részvény áll a rendelkezésre. Ennek egész egyszerűen az az oka, hogy a kölcsönadott részvények 80%-át a befektetési alapok adják kölcsön. Ha az ide vonatkozó legújabb kutatásokat áttekintjük, akkor a Securities Lending and Trading by Active and Passive Funds című vizsgálatból kiderül, hogy az amerikai befektetési alapok adják kölcsön az összes shortolásra kölcsönadott részvény 80%-át. A kölcsönadott részvények után beszedett díjakon a befektetési alapok a 2018-as évben 2 milliárd dollárt kerestek, és az aktívan befektető alapok 28%-a, a passzív befektetési alapok 61%-a adja kölcsön a részvényeit. Itt azonban nem áll meg a történet, ugyanis az is kimutatható, hogy a befektetési alapok aktívan követik a kölcsönadott részvények számának változását és a befektetési módszerüket, a portfólió allokációt ezekhez az adatokhoz igazítják (erről bővebben itt beszéltünk).

A short ügyletek magas díjai, és a hiányos készletek egyes brókercégeket arra késztetnek, hogy kiszolgálják a készlethiány ellenére is az ügyfeleiket, nagyrészt a nagy jutalékot termelő hedge fundokat. Ez azonban illegális tevékenységnek minősül a 2005-ben életbe lépő Regulation SHO óta.

Hogyan shortolhatták a Gamestop részvények 130%-át?

A fentiek után felmerülhet a kérdés, hogyan lett a Gamestop részvények short interest rátája 100% feletti. Bár a médiában elsősorban a naked short ügyletekkel hozták összefüggésbe a GameStop részvények magas short interest rátáját, ahogy fentebb is látható volt, ezek az ügyletek jelentősen korlátozva vannak, nem valószínű, hogy ilyen nagy mennyiségű részvényt érintettek.

Kézenfekvő magyarázata lehet a magas short interest értéknek az ún. rehypothecation folyamata. A rehypothecationról, mint az ETF alapok egyik problémaforrásáról, már beszéltünk a Tények és Tévhitek a Tőzsdéről, Befektetésről című könyvben. Ennek lényege, hogy a befektetési alapok, ETF alapok (melyek tájékoztatójában szerepel a rehypothecation folyamata) a befektetők pénzén megvásárolt eszközök terhére hitelt vehetnek fel, zálogba adhatják a vagyont, azaz a befektetők kockázatára hajthatnak végre ügyleteket. Hétköznapi példával kellene élni, akkor egy rehypothecation típusú lakáshitel azt jelentené, hogy te kölcsönt kérsz a banktól, és cserébe az ingatlanodat fedezetként szolgáltatod, azaz jelzálog kerül az ingatlanra. Ez eddig a hagyományos megszokott eljárás, azonban a rehypothecation, azaz újrazálogosítás azt jelentené, hogy megengeded a banknak, hogy az általad adott fedezetet újra zálogba adja, és arra hitelt vegyen fel a bank.

A short ügyletek esetében ez azt jelenti, hogy ha egy befektető short ügyletet nyit 100 db részvényen, akkor a Regulation SHO értelmében a brókernek először kölcsön kell kérnie a részvényt, azaz 100 db részvényt kölcsönkérünk a befektetési alaptól, ETF alaptól, majd eladjuk a 100 db részvényt, amit valaki megvásárol. Ez a vevő, akik megvette ezt a 100 részvényt, újra kölcsönadja ezt a 100 részvényt egy újabb short ügyletet nyitó befektetőnek, aki eladja, majd ismét megvásárolja valaki a részvényt.

Mivel a brókercégeknek nem kötelező elmondani a vevőknek, hogy a részvények, melyeket megvásárolnak, kölcsönadott részvények, így a folyamat mehet akár a végtelenségig, és a short interest ráta 100% fölé emelkedhet. A magas short interest ráta mögött tehát nagy valószínűséggel a rehypothecation áll, és a szabályozási okok miatt a naked short ügyletek marginálisak lehetnek.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.