Cikkünkben a biztosítási konstrukciókba ágyazott befektetéseket beszéljük meg. Ezeket a biztosítási termékeket befektetési egységhez kötött életbiztosításoknak, illetve unit linked életbiztosításoknak nevezzük. Az alábbiakban megbeszéljük ezen befektetési életbiztosítások sajátosságait, működését, a költségeit, és kitérünk az életbiztosítások buktatóira is. A piacon közel 100 ilyen befektetési egységhez kötött életbiztosítást érhetünk el, bő a választék, és számos olyan terméket találunk, melyek sokkal kedvezőtlenebb kondíciókkal köthetők, így nem árt a tájékozódás, mielőtt unit linked befektetések mellett döntünk. A következő témákat tárgyaljuk:

- Hogyan működnek a befektetési egységhez kötött életbiztosítások, unit linked biztosítások?

- Milyen költségek merülnek fel a unit linked biztosítások során?

- A kezdeti költségek, kezdeti egység elvonás, táblázat

- A visszavásárlási költségek

- Életbiztosítások és az alapkezelési díjak

- Mindig ellenőrizd a Teljes Költség Mutatót, azaz a TKM-et!

- Mit mutat meg a TKM?

- Befektetési egységhez kötött, unit linked életbiztosítások buktatói

- Lesz-e annyi hozam, hogy fedezi a költségeket?

- 8 befektetési hiba, tévhit

Hogyan működnek a befektetési egységhez kötött, unit linked biztosítások?

A befektetési egységhez kötött életbiztosítási konstrukcióknak röviden az a lényege, hogy a befektető olyan életbiztosítási szerződést köt, melyben megtalálhatók a kockázati biztosítás elemei (egészségügyi, baleset stb. biztosítás), de a fentiek mellett értékpapír számla is kapcsolódik a biztosításhoz. Ezen az értékpapírszámlán pedig befektetési jegyeket lehet vásárolni. Különböző eszközalapok közül válogathat a befektető, de a befektetési alapok köre szűk, a biztosító által meghatározott alapokra terjed ki. A konstrukció zárt, tehát a szerződés időtartalma alatt (jellemzően 10-20 év közötti) a konstrukcióban szereplő alapokat tudjuk elérni, a szerződésből történő kilépés jelentős költségekkel jár, ugyanis a szerződés visszavásárlási értéke a lejárathoz közeledve éri el a szerződéses összeg értékét. Például ha 5 év után úgy döntünk, hogy megszüntetjük az életbiztosítási konstrukciót, akkor a befektetési egységeink 40%-át kapjuk vissza, de 9-dik évben már a befektetési egységeink 85%-át visszakaphatjuk. A példa egy 10 éves szerződés visszavásárlási értékét szemléltette. A valósághoz közeli a példa, de természetesen életbiztosítási konstrukciónként eltérhet a visszavásárlás költsége.

A befektetési egységhez kötött életbiztosításoknak létezik egy folyamatos és egyszeri díjas változat. A folyamatos lényege, hogy havonta meghatározott összeget fizetünk be a szerződéses időszak alatt (lehet 5, 10, 15 de akár 20 év is), majd ennek az összegnek egy része a befektetési alapokba kerül, másik része az életbiztosítás költségeit fedezi. A befektető saját maga határozhatja meg, hogy a pénze, melyik befektetési alapba kerül. Az egyszeri, vagy egyösszegű életbiztosítás során pedig a szerződés kezdetét követően fizetünk be egy nagyobb összeget, és ezt az összeget fektethetjük be, így itt havi díjfizetés nincs.

A fentiek lennének az alapjai a befektetési egységhez kötött életbiztosításokhoz. Az egyes biztosító termékek között jelentős eltérések lehetnek, ráadásul nem segít a döntésben, a helyes választásban az sem, hogy a konstrukciók meglehetősen bonyolultak. A teljes tájékoztató anyagok, melyekből megérthetjük az adott életbiztosítási konstrukció működését, költségeit, gyakran 10-30 oldalas dokumentumok. Mindenesetre közös jellemzői is vannak ezeknek az életbiztosításoknak, így a következő fejezetben összegyűjtöttem a legfontosabb szempontokat, melyeket érdemes figyelembe venni. Az alábbi előadáson pedig nemcsak az UL biztosítások, hanem más befektetési lehetőségek alapvető működését, költségeit, a költségek optimalizálását is megbeszéljük.

Milyen költségek merülnek fel a unit linked biztosítások során?

Az alábbiakban összeszedtük a legfontosabb költségeket, melyekkel érdemes megismerkednek, tekintettel arra, hogy az egyes UL biztosítások konstrukciói meglehetősen bonyolultak, így nehéz átlátni a felmerülő költségeket, és azok struktúráját.

1) A kezdeti költségek, kezdeti egység elvonás

A unit linked életbiztosítások sajátossága az ún. kezdeti egység elvonás. Ez tekinthető gyakorlatilag az egyik legnagyobb költség tételnek. A kezdeti egységeket általában a biztosítási szerződés első két évében befizetett összegekből képezik. Azaz az 1-2. évben befizetett díjakból képzett befektetési egységek egy részét évi meghatározott százalékkal csökkentik, elvonják, így kapjuk meg a kezdeti költséget. Például, ha a kezdeti egység 5%, akkor a kezdeti befektetési egységek (az első és/vagy második év befizetései) számát évente 5 százalékkal csökkentik a szerződés végéig. Ez tehát azt jelenti, hogy a szerződés végére (például 20 év múlva) az első két évben befizetett havidíjak jelentős részét elvonják. Az összeg egyre kisebb lesz, így az 5%-os mérték is kisebb lesz, tehát már az időszak első felében elvonják a jelentős részét. Például, ha havi 20 ezer forintos életbiztosítást kötünk, akkor az első két évben 480.000 Ft-ot fizetünk be, 5%-os kezdeti egység elvonással az alábbiak szerint alakulnak a kezdeti költségek.

| Évek száma | Kezdeti egység összege | Kezdeti egység elvonás | Kezdeti egység maradék | Költség |

| 1 | 480 000 | 0,95 | 456 000 | - 24 000 |

| 2 | 456 000 | 0,95 | 433 200 | - 22 800 |

| 3 | 433 200 | 0,95 | 411 540 | - 21 660 |

| 4 | 411 540 | 0,95 | 390 963 | - 20 577 |

| 5 | 390 963 | 0,95 | 371 415 | - 19 548 |

| 6 | 371 415 | 0,95 | 352 844 | - 18 571 |

| 7 | 352 844 | 0,95 | 335 202 | - 17 642 |

| 8 | 335 202 | 0,95 | 318 442 | - 16 760 |

| 9 | 318 442 | 0,95 | 302 520 | - 15 922 |

| 10 | 302 520 | 0,95 | 287 394 | - 15 126 |

| 11 | 287 394 | 0,95 | 273 024 | - 14 370 |

| 12 | 273 024 | 0,95 | 259 373 | - 13 651 |

| 13 | 259 373 | 0,95 | 246 404 | - 12 969 |

| 14 | 246 404 | 0,95 | 234 084 | - 12 320 |

| 15 | 234 084 | 0,95 | 222 380 | - 11 704 |

| 16 | 222 380 | 0,95 | 211 261 | - 11 119 |

| 17 | 211 261 | 0,95 | 200 698 | - 10 563 |

| 18 | 200 698 | 0,95 | 190 663 | - 10 035 |

| 19 | 190 663 | 0,95 | 181 130 | - 9 533 |

| 20 | 181 130 | 0,95 | 172 073 | - 9 056 |

| - 307 927 |

A 20 éves időszak végére a 480.000 Ft-ból 172.000 Ft marad, az elvont összeg 307.926 Ft. A fenti paraméterek természetesen változnak konstrukciónként, például a kezdeti egységek nem az első két év, hanem három év alapján kerülnek elhatárolásra, vagy a kezdeti egység elvonás magasabb, de akár kevesebb is lehet. A fentiekben látható, hogy a konstrukció költségei jelentősek. Ezt a jelentős költséget úgy lehet eladhatóbbá tenni, ha a teljes időszakra lebontva apró részletekben vonják el.

2) A visszavásárlási költségek

Ahogy már fentebb beszéltünk róla, a konstrukcióból történő kiszállás csak a visszavásárlási költségek mellett lehetséges, így például ha 5 év után úgy döntünk, hogy megszüntetjük az életbiztosítási konstrukciót, akkor a befektetési egységeink 40%-át kapjuk vissza, de 9-dik évben már a befektetési egységeink 85%-át visszakaphatjuk. A példa egy 10 éves szerződés visszavásárlási értékét szemléltette. A valósághoz közeli a példa, de természetesen életbiztosítási konstrukciónként eltérhet a visszavásárlás költsége.

3) Az alapkezelési díjak

Jelentős költséget jelent a választható eszközalapok alapkezelési díja is. Érdemes alaposan körültekinteni a piacon, ugyanis az egyes alapok között jelentős eltérések lehetnek. Ahogy a bevezetőben beszéltünk róla, a biztosítási konstrukciók lényege, hogy különböző eszközalapokat érhetünk el, ezekbe fektethetjük a megtakarításunkat. Bár az elérhető alapok száma általában 10-20 között változik az egyes életbiztosítási konstrukciókban mindegyiknek van éves alapkezelési díja, mellyel évente csökkentik a befektetésünk összegét. Tehát akkor is csökken a befektetésünk, ha az alap nem ért el hozamot, vagy ha negatív a hozam az adott évben, akkor az alapkezelési díj miatt még nagyobb lehet a veszteség. Alapkezelési díjat a hagyományos befektetési alapok és ETF alapok esetében is fizetnünk kell, gyakorlatilag ezek a biztosítási konstrukcióban elérhető eszközalapok hagyományos befektetési alapként működnek.

Mindig ellenőrizd a Teljes Költség Mutatót, azaz a TKM-et!

TKM, azaz Teljes Költség Mutató tartalmazza (TKM jelentése, MNB TKM rendelet, Mabisz TKM adatbázis használata) egy befektetési egységhez kötött életbiztosítás azon évesített költségeit, melyek a szerződéssel kötelezően együtt járnak. Erre azért kell odafigyelni, mert az életbiztosítások számos opciós lehetőséget is tartalmaznak, melyeket választhat a befektető, de ezeket nem tartalmazza a TKM mutató. A fentiek mellett a TKM mutató tartalmazza az alapkezelési díjakat is. Mivel alaponként eltérő az éves alapkezelési díj, ezért a TKM mutató egy tartomány, például 2,3%-3,4%. Az alapkezelési díjak eltérőek attól függően, hogy milyen befektetési alapba fektetjük a pénzünket.

Arra is legyünk tekintettel, hogy a TKM egy átlagos befektető adatai alapján kerül kiszámításra, azaz 35 éves a befektető (magasabb életkor esetén a kockázati rész költsége magasabb lehet), és 25 ezer forintos havidíjas szerződést köt. A fix költségek miatt az alacsonyabb havi díjfizetés esetén a költségek emelkedhetnek. Az egyszeri díjas életbiztosítások esetén a TKM mutató szintén 35 éves életkorú, 4,5 millió forintot befektető személy adatai alapján kerül kimutatásra.

A TKM mutató tartalmazza a befektetőnek kifizetett bónuszokat is. Ezek a bónuszok jellemzően befizetésekhez kapcsolódnak és a tőkénket növelhetjük vele. Mivel a TKM kiszámítása során a TKM-et csökkentik a bónuszokkal, így a bónuszok összehasonlítására nem is lesz szükség, ugyanis a TKM magába foglalja. A szerződés megkötése előtt azonban mindenképpen vizsgáljuk meg a bónusz szerkezetét. Ugyanis elképzelhető, hogy csak a szerződéses időszak végén kapunk vissza bónuszokat, így a kezdeti költségeink a TKM-ben kimutatott költségnél nagyobbak is lehetnek. Ideális esetben a szerződéses időszak elején kapjuk meg a bónuszok nagy részét, így a TKM pontosabban mutatja a költségeket.

Bár a TKM mutató segítségével összehasonlíthatóvá válnak a különböző unit linked befektetések, tartsuk szem előtt, hogy nem minden elemét mutatja megy egy biztosításnak. Például az opcionálisan választható szolgáltatásokat nem tartalmazza, de a visszavásárlás költségeit sem látjuk a TKM mutatóban. Ugyanígy azt sem fejezi ki a TKM mutató, hogy ha egy alacsony havi díjas szerződést kötünk (kevés legyen a kezdeti egység, és annak elvonása) és mellette a konstrukción belüli eseti számára is befizetünk rendszeresen. Ebben az esetben az összes költségünk valószínűleg alacsonyabb lesz, mintha a magasabb havi díjas szerződést kötöttük volna meg. A befektetési alapok váltogatásának költségét sem fejezi ki a TKM mutató. Ha például évente több alkalommal is átrendezzük a portfóliónkat, akkor a befektetési alapok vételi és eladási díjai miatt a költségeink növekedhetnek.

Mit mutat meg a TKM?

Gyakorlatilag azt fejezi ki számunkra, hogy mennyi lesz az életbiztosítási konstrukció éves költsége. A biztosítási termék ismertetőjében 3 TKM mutatót fogunk találni, az alábbi egy folyamatos díjfizetésű életbiztosítás:

- TKM 10 év 3,34%-7,03%

- TKM 15 év 2,76-6,5%

- TKM 20 év 2,42%-6,2%

Például ha 10 éves szerződést választunk, akkor az éves díj 3,34% és 7,03% között változhat. Jelentős az eltérés, melynek oka az alapkezelési díj, valószínűleg a 3,34%-os éves költség mellett a pénzpiaci, likviditási, kötvény alapokba tudjuk pénzünket befektetni, míg a 7,03%-os TKM esetén részvény, árupiaci alapokba tudjuk a pénzünket befektetni. Jellemzően a részvény és árupiaci alapok alapkezelési díjai magasabbak.

Életbiztosítások összehasonlítása TKM kalkulátor, kerső segítségével

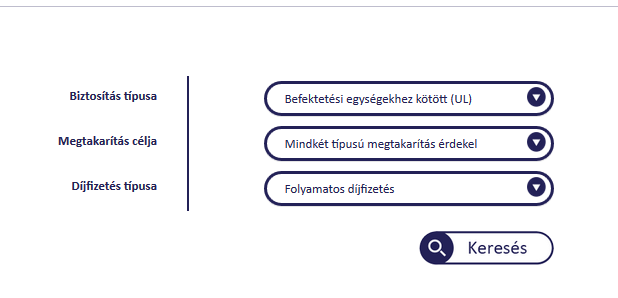

Az MNB honlapján elérhető egy TKM kereső alkalmazás, melyben megtaláljuk az összes életbiztosítást illetve azok TKM mutatóit. A TKM mutató mellett az életbiztosítási konstrukcióban elérhető befektetési alapokról is információt kapunk, ami szintén fontos szempont az életbiztosítások összehasonlítása során. A TKM kereső, illetve életbiztosításokat összehasonlító adatbázis itt érhető el: http://tkm.mnb.hu

A fenti képen láthatjuk a kereső főoldalát. Itt a biztosítási forma mezőben el tudjuk különíteni a hagyományos, kockázati biztosításokat, és a befektetési egységhez kötött életbiztosításokat. A megtakarítási cél esetén szintén eltérés van a nyugdíj számlák és a nem nyugdíjig tartó életbiztosítási konstrukciók között. Az alábbi képen egy mintát láthatunk az életbiztosítások összehasonlítására.

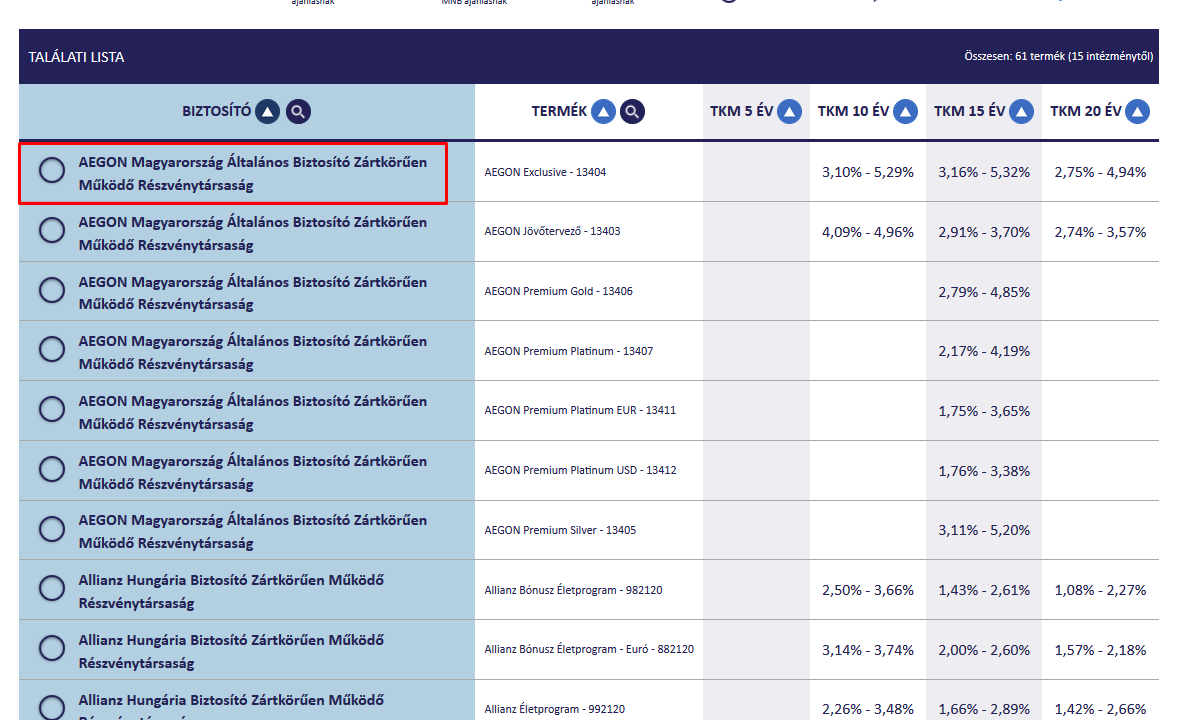

A biztosító társaság nevére kattintva megjelenik az elérhető befektetési alapok köre és a TKM, annak függvényében, hogy melyik alapba fektetjük a pénzünket, lásd alábbi képen.

Befektetési egységhez kötött, unit linked életbiztosítások buktatói

A fentiekből valószínűleg körvonalazódik az olvasó számára, hogy a unit linked életbiztosítások sarkalatos pontja a költségek. A kérdés tehát az, hogy mennyire alacsony költségek mellett tudjuk elérni a konstrukciót, ugyanis a magas hozam nincs ingyen. Sokan azt gondolják, hogy a magas hozamok, majd kitermelik a befektetési egységhez kötött életbiztosítás költségeit, azonban a magas hozamért magasabb kockázatot kell vállalnunk. Ha pedig azt nézzük, hogy más befektetési eszközön keresztül olcsóbban elérhető a magasabb hozamú befektetés (például hagyományos befektetési alappal, vagy ETF alapokkal), akkor nem biztos, hogy jó választás lesz a unit linked életbiztosítás. Természetesen a biztosítási termékek plusz szolgáltatásokat is nyújtanak, itt a kockázati biztosításra gondolok. Ez azonban egy egyszerű kockázati biztosítás megkötésével is elérhető a befektető számára.

A fentiek ellenére az elmúlt években azt figyelhettük meg, hogy csökkent a teljes költsége a befektetési egységhez kötött életbiztosításoknak, találunk már kifejezetten alacsony TKM mellett is elérhető konstrukciókat. A kiválasztás első lépéseként érdemes megnézni az MNB honlapján a TKM adatbázist (http://tkm.mnb.hu), melyben gyakorlatilag az összes befektetési egységhez kötött életbiztosítás TKM értéke megtalálható, a kezelt alapokkal és azok alapkezelési költségeivel együtt.

Lesz-e annyi hozam, hogy fedezi a költségeket?

A TKM mutatókat tartalmazó adatbázis alapján már körvonalazódhat, hogy mibe fog évente kerülni nekünk az életbiztosítás. Ezek a költségek tehát 10-20 éven keresztül évente merülnek fel és csökkentik a tőkénket, illetve jobb esetben a hozamunkat. Gondoljuk át a befektetések hozamát és a TKM mértékét. Irányadónak annyit mondanék, hogy 2018-ban a magyar jegybanki alapkamat 0,9%, azaz bankbetétek, állampapírok, tehát a kockázatmentes eszközök éves hozama nominálisan 1-4% között mozog. Az inflációt még nem vettük itt figyelembe, de a ksh.hu weboldalon, a főoldalon meg is találhatjuk a fogyasztóiár-index grafikont alatt. Aktuálisan 2,5-3% közötti inflációt láthatunk.

Ha például megkötünk egy befektetési egységhez kötött életbiztosítást 3%-os TKM mellett és kockázatmentes befektetésekbe helyezzük a megtakarításunkat, akkor az elért éves 4 százalékos hozamból mindössze 1% hozamunk marad. Ha ezt az inflációval is korrigáljuk (3%-kal számolunk), akkor a megtakarításunk vásárlóértéke 2%-ot csökkent (1%-3%). A példában szereplő hozam, TKM és inflációs adatok kitaláltak.

Látható tehát a fentiekből, hogy alacsony kamatkörnyezetben kockázatmentes befektetésekkel valószínűleg a költségek meghaladják a várható hozamot. Mi a helyzet a kockázatosabb befektetések esetén? Mivel az életbiztosítási konstrukciók kifejezetten hosszú távú befektetések, ezért a kockázatosabb befektetések kockázata csökkenthető a hosszútávon történő befektetéssel.

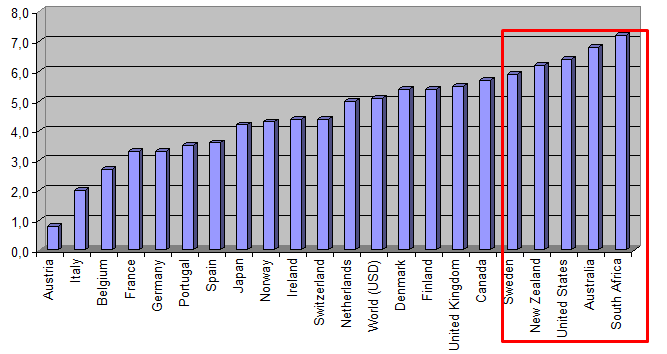

Ne essünk azonban abba a hibába, hogy az elmúlt évben jól teljesítő befektetési alap teljesítményét kivetítjük a jövőre. Például azt láttuk, hogy a magyar részvényalap 20% hozamot hozott, akkor ezt ne vetítsük ki a következő 10-20 évre. A leghosszabb múltbeli adat az 500 legnagyobb amerikai vállalatról (S&P500 index) áll rendelkezésünkre. Az amerikai részvénypiac esetében 1928-2013 közötti időszakot vizsgálva éves 9,5%-os átlagos hozam volt elérhető. Jobban járunk tehát ha a 10%-hoz közeli hosszútávon elérhető hozamokkal kalkulálunk az 1-2 éves jó hozam jövőbeni kivetítése helyett. Természetesen a 10%-os hozam sem garantált, elég ha megnézed az elmúlt 100 évben, milyen hozamokat lehetett elérni más országokban. Az alábbi grafikonon 19 ország tőzsdéinek évesített hozamát láthatod 1900-2016 között. Jól látszik a képen, hogy vannak olyan országok, ahol még extrém hosszútávon is gyenge eredményeket érhettünk el. Az alábbi grafikont részletesen az Ezek a legjobb befektetések az elmúlt 100 év alapján című bejegyzésünkben beszéljük meg.

A fenti témával foglalkozunk a következő videóban

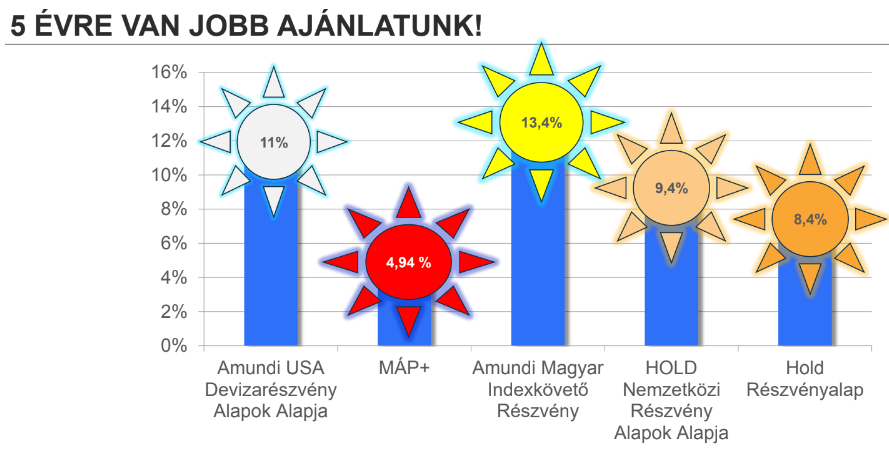

Azon se lepődj meg, hogy a biztosítók ajánlataikban a szép közelmúltbeli teljesítményeket emeli ki, és az alacsony kockázatú befektetések (a képen a MÁP+, azaz magyar állampapír plusz) helyett a magas kockázatú részvénybefektetéseket ajánlják számodra. Egész egyszerűen azért, mert a magas múltbeli hozamokkal jól eladható a befektetés. A témával részletesen itt foglalkoztunk: 22 hiba, tévhit, ami miatt rosszul fekteted be a pénzed

Érdemes szem előtt tartani azt is, hogy az életbiztosítási konstrukciók különböző előnyeit más formában is el tudjuk érni. Például TBSZ számlával (Tartós Befektetési Számla, TBSZ működése, tudnivalók, előnyök, hátrányok), illetve ETF alapok segítségével változatos, diverzifikált befektetési portfóliót alakíthatunk ki alacsony (0,05%-1%) éves díjak mellett: ETF vásárlás, ETF adózása, ETF kereső, ETF árfolyamok, cikkek

Gyakori kérdések, problémák a unit linked biztosításokkal kapcsolatban

A tanfolyamaink hallgatói, illetve a blogunk olvasóival is időről időre megkeresnek különböző témában, melyek gyakori eleme a befektetési egységhez kötött életbiztosítás, unit linked életbiztosítás. Sokan a befektetés területével így kerülnek kapcsolatban, azaz egy biztosítási ügynök megkeresésén keresztül. Az alábbiakban a gyakran felmerülő kérdéseket és válaszaimat másolom be, remélhetőleg másoknak is a segítségére lesznek.

1. kérdés/probléma UL biztosítással kapcsolatban

"Baráti ajánlásra, ígéret szerint éves szinten 20-30 % a befektetés hozama, így kötöttem. Fél évvel a szerződés megkötése után 30 % mínuszba került a portfólió. Mostanában kezdi elérni a befektetett összeg értékét. "

Gondolom a 20-30%-os hozamígéret csak szóban hangzott el, egyébként sajnos hosszútávon, tehát 10-20 éves távon egy passzív befektetési magatartással a várható hozam alacsonyabb lesz. Itt nézheted meg, hogyan alakultak a hosszútávon elérhető hozamok: Ezek a legjobb befektetések az elmúlt 100 év alapján.

Általánosságban elmondható, hogy a befektetések világában nincs 20-30%-os éves hozam. Elképzelhető, hogy különböző spekulációkkal elérhető 30%-os éves hozam, de a kockázat ezzel arányosan növekszik. A nagyobb hozam, egyúttal magasabb kockázatot is jelent. A spekuláció és a befektetés azonban két teljesen különböző magatartásforma, stratégia szerint történik. A legismertebb értékalapú befektetők hosszútávú éves hozama sem haladta meg a 20%-ot, például:

- Walter J. Schloss (1956-1984 között, az 500 legnagyobb amerikai vállalat, azaz S&P500 index hozama évi 8,4% volt, ezalatt Schloss eredménye évi 21%)

- Tom Knapp (1968-1973 között, az S&P500 index évi 7%-os hozama helyett, évi 20%-os hozam)

- Warren Buffet (1965-2006 között az S&P500 index évi 9%-os hozama helyett évi 21%-os eredmény)

- Charles T. Munger (1962-1975 között S&P500 index évi 5%-os hozama helyett 19,8 %-os hozam

2. kérdés UL biztosítással kapcsolatban:

" A kezdőknél is kezdőbb lévén engem a befektetések érdekelnek, nyugdíj előtakarékosság okából. A téma behatároltságát most egy aktualitás adja, egy életbiztosítás, és annak erednék a nyomába, hogy hogyan éri meg, és megéri-e ilyet kötni. Portfóliókról és befektetési alapokról is kell/ene nyilatkozni a szerződés kapcsán, és ehhez sem értek. Gyorsan kell képbe kerülnöm, mert a biztosítók, az ügynökök nem adnak túl sok gondolkodási időt."

Válasz:

Egy életbiztosítás 10-20 éves elköteleződést jelent, tehát érdemes alaposan átgondolni, a tapasztalt "sürgetés" az értékesítési technika része. Az életbiztosításokkal kapcsolatban a költségeket érdemes átgondolni. Az MNB TKM adatbázisát ha nem ismered, akkor itt megnézheted, hogyan kell használni.

Költségekben is jelentős különbség lehet biztosító és biztosító között. Illetve a TKM -ekből már láthatod, hogy általában nem a legolcsóbb befektetési lehetőség az életbiztosítás (a plusz szolgáltatásokat nem vettük figyelembe). Általában (nem mindig) alacsonyabb költségek mellett jön ki a befektetés, ha a biztosítási konstrukciót kihagyva befektetési alapokba fekteti a befektető a pénzét. Ehhez mondjuk fegyelem is kell, hogy havonta a pénzt félretegyük,ne költsük el. És a befektetési alapoknál is olcsóbbak az ETF alapok (nem mindig), de ehhez kicsivel nagyobb szakértelem kell. Amíg tehát egy életbiztosításban 2-5%-os éves költség mellett fekteted be a pénzedet, addig egy ETF alappal (akár úgy is, hogy a két portfólió teljesen ugyanaz) 0,1%-1% közötti lesz az éves költség. A költségekről itt találsz egy grafikont is.

Általában azonban a magas költségek problémáját úgy szokták az ügynökök feloldani, hogy a "hozam itt magasabb lesz", "mi jobban értünk a befektetéshez", "majd szólunk, amikor a portfólióhoz hozzá kell nyúlni", "XY alap 15-20%-ot hozott az elmúlt 3-5 évben" stb.. Ezeknek mind az a célja, hogy a hozamot szépítsék, de a valóságban így alakultak a hosszútávú hozamok, itt 20 országot néztünk át: Ezek a legjobb befektetések az elmúlt 100 év alapján. A fenti bejegyzésben láthatod, hogy nincsenek hosszútávon 15%-os hozamok, az elérhető hozamok a múltban 10% alattiak voltak hosszútávon egy passzív befektetési stratégiával. Ehhez kell tehát az UL biztosítások 2-5%-os költségét kalkulálni.

8 befektetési hiba, tévhit [Előadás]

8 befektetési hibát, tévhitet, féligazságot tárgyaluk az alábbi előadás során. Megbeszéljük, mit kockáztatsz ezekkel a hibákkal, és azt is megbeszéljük, hogyan kerülheted el ezeket a problémákat. Témáink:

- évi fél százaléknak nincs jelentősége..

- múltbeli hozamok alapján választok befektetési lehetőséget

- részvénypiac hosszútávon = nagy hozam

- a kötvények mindig alulteljesítik a részvényeket

- a kötvényeken nem lehet reálhozamod

- ha jön a válság, a mélyponton fektetek be

- szakemberekre bízom a pénzem kezelését

- nincs értelme időzíteni

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.