Az alábbiakban összegyűjtöttük a 12 legfontosabb befektetési tippet, tanácsot kezdők részére, melyekkel a befektetések területén elkerülhetők a buktatók, a kockázatokat mérsékelni tudjuk.

1. A befektetés és a spekuláció elkülönítése

Legelső lépésként tisztázzunk a befektetés és a spekuláció közötti különbséget, ami azért is fontos, mert a megtakarításunk felosztását is a fenti két kategória szerint tudjuk elvégezni. A befektetés tehát egy olyan magatartás forma, melynek során a befektetési eszköz fundamentális, gazdasági értékét vizsgáljuk, és ez alapján hozzuk meg a döntést. A befektetési eszközök közé sorolhatjuk az állampapírokat, egyes kötvényeket, a hosszútávú részvény portfolió kialakítását, a befektetési jegyeket, ETF jegyeket, életbiztosításokat. A befektetés általában hosszú távú folyamat, de egyes befektetési típusok akár rövidtávú befektetésekre is alkalmasak.

Azonban a befektetéssel ellentétben a spekuláció célja az időzítés, azaz eltalálni, meghatározni egy termék árfolyam mozgását, és árfolyam nyereségre szert tenni. Minden időzítésen alapuló technikát tehát spekulációnak tekinthetünk, amely általában rövid távú, tehát egyes esetekben lehet napon belüli, vagy néhány napos, esetleg néhány éves ügylet. De míg a befektetési időtávra az 5-10, 15-20 év a jellemző, addig a spekulatív célú ügyletek általában 0-2 éves időtáv között mozognak. A bejegyzésünkben a befektetési magatartással foglalkozunk, majd a bejegyzés végén a spekulatív célú befektetésekre is kitérünk néhány tanács erejéig. Mindenesetre az első és legfontosabb szempont, hogy a befektetést és a spekulációt külön válasszuk, és a kategóriáknak megfelelően határozzuk meg, hogy mekkora összeget fordítunk befektetésre, és mekkora összeggel vállaljuk a magasabb kockázatot jelentő spekulációt. A témát itt beszéljük meg bővebben.

2. A kockázattípusok

A befektetési eszközök kockázatai közül hármat emelnék ki (részletesen itt tárgyaljuk ezt a témát). Az egyik az árfolyam kockázat, ami azt jelenti, hogy a befektetési eszköz árfolyam volatilis, azaz a piaci hatások függvényében hullámzik. Emiatt minél volatilisebb egy termék, annál magasabb a kockázata, és annál hosszabb időtávon kell gondolkodnunk, azért, hogy a kockázat mérsékelhető legyen. Például a kötvények árfolyama is ingadozik, de kisebb kilengést tapasztalhatunk, mint a részvények esetében, így a kötvények kockázata alacsonyabb, a tartási időtáv is rövidebb lehet.

A másik kockázati tényező a nemfizetési kockázat. Ez az a forgatókönyv, amikor a kötvény névértékét sem kapja vissza a befektető, vagy a részvénytársaság csődbe megy és a részvények értéke nulla lesz. A nemfizetési kockázat a diverzifikációval mérsékelhető, azaz nem egyetlen, hanem több befektetési eszközbe fektetjük a pénzünket, melyek kockázati tényezői egymástól eltérnek.

A harmadik kockázati tényező a "counterparty risk", azaz partner kockázat, ami az intézményrendszer kockázatát jelenti, amelyben befektettünk, pénzünket lekötöttük. Például gondoljunk itt a bank, vagy brókercég csődjére. Természetesen a counterparty risk is csökkenthető tudatos pénzintézet választással, illetve a különböző kártalanítási, biztosítási mechanizmusokkal, mint amilyen az OBA, vagy a BEVA.

Összegezve tehát a 2. befektetési tanácsot, alapvetően három fajta kockázatról beszélhetünk, melyek mérsékelhetők megfelelő tudással. Röviden az alábbi szempontok alapján csökkenthető a kockázat:

- árfolyamkockázat: időtáv helyes megválasztásával

- nem fizetési kockázat: diverzifikációval

- partner kockázat: tudatos választás, kártalanítási rendszer megléte

Kockázattűrő képességedet így mérheted fel: Milyen a valós kockázattűrő képességed?

3. Magas hozamért, magas kockázatot kell vállalnunk

A fenti szabályt érdemes állandóan fejben tartanunk, akkor is, ha gyakran közhelynek nevezik a fenti összefüggést, első sorban azok, akik valamilyen magas kockázatú befektetést akarnak eladni nekünk. Mindenesetre a fenti összefüggés egy általános érvényű szabály, azaz ha magas hozamot szeretnénk vállalni, akkor nagyobb kockázatot kell vállalnunk. Természetesen a kockázat csökkenthető, ahogy a 2. befektetési tanácsnál is olvasható volt. Többek között a helyes időtáv megválasztásával, vagy a diverzifikációval is csökkenthető a kockázata egy befektetési eszköznek. Ugyanakkor ez nem változtat a fenti szabály érvényességén, azaz maga magas hozamot kínáló befektetési eszköz kockázatos marad, de mi befektetők csökkenteni tudjuk a kockázatot például diverzifikáció alkalmazásával, vagy a megfelelő befektetési időtáv meghatározásával. A témáról bővebben az alábbi előadáson beszélünk.

4. Diverzifikáljunk

A diverzifikáció a befektető kockázatkezelési stratégiája. Amíg egy spekulatív ügylet esetében stop megbízásokat használunk, addig a befektetési portfólióban a stop szerepét a diverzifikáció tölti be. Ez azt jelenti, hogy olyan befektetési eszközökből állítjuk össze tudatosan a portfóliónkat, melyek kockázata eltérő tényezőkön múlik. Kifejezetten keressük tehát azokat az eszközöket, amelyek árfolyama nem korrelál egymással. A diverzifikáció technikáját teljes terjedelmében az összetettsége miatt nem fejtem most ki, de az alapjairól a következő lapon beszéltünk. A diverzifikációhoz tartozik az ún. "home bias" kiküszöbölése, azaz amikor a befektető a portfóliója nagy részét az ismert, hazai környezetbe fekteti be, ahelyett, hogy külföldi eszközökből is álló diverzifikált portfóliót hozna létre.

5. Helyes időtáv megválasztása

Szintén érintettük a fenti kérdést a 2-3, befektetési tanács, tipp bekezdésünkben. Arról van tehát szó, hogy a nagy volatilitású termékeket, melyek árfolyam kockázata magasabb, hosszabb időtávon tartjuk. Ezzel csökkenthető az árfolyam kockázat. Például részvények esetében gyakoriak a rövid távú 10-30%-os kilengések akkor is, ha a vállalattal kapcsolatban jelentősebb hír nem érkezik.

A hosszútávú befektető a vállalat profit termelő képességét, jövőbeni kilátásait vizsgálja, tehát úgy választ részvényt, mintha a vállalatot venné meg. Ilyenkor kerülnek képbe azok a tényezők, mint profit növekedés, mi várható a vállalat piacán, milyen terméket, szolgáltatást értékesít a társaság, a versenytársak helyzete stb.. Tehát a befektetési eszköz vizsgálata során a fundamentumokra hagyatkozunk, melyek csak hosszú időtávon, évek alatt tudnak érvényesülni. Elég ha a kutyáját sétáltató gazda esetére gondolunk, amely egy ismert példa kifejezetten arra a célra, hogy megértsük a fundamentális érték és az árfolyam közötti eltérést. A példa szerint egy befektetési eszköz belső fundamentális értékét a gazda jelenti, aki egyenletes tempóban halad előre a séta közben. Ahogy például egy tőzsdei társaság fejlődik, növekszik, egy lassú, gyakran egyenletes tempóban. Ezzel szemben a kutya hol előre szalad, hol pedig lemarad, ami a részvények árfolyamát szemlélteti, azaz egyes esetekben alulárazott, máskor túlárazott lesz a befektetési eszköz. A befektető tehát a fundamentális értéket nézi, ami viszont hosszú távon fejeződik ki. Bővebben: Ezek a legjobb befektetések az elmúlt 100 év alapján

6. Hosszú időtáv

A hosszú időtávra történő befektetés csökkenti az árfolyam kockázatot, amit számos múltbeli példa igazol. Többek között ez az alapja a vedd meg és tartsd technikának. A stratégia mögött az a megfigyelés áll, hogy ha az amerikai részvénypiacokon 20 évig tartottuk az 500 legnagyobb vállalat részvényeit, akkor a bankbetétek, kötvények hozamánál jobb eredményt értünk el a múltban bármikor is vásároltuk a részvényeket. A fenti képet árnyalják más tőzsdéken végzett megfigyelések, melyekről az alábbi előadáson beszélünk.

7. Reálhozam alapján ítéljük meg a befektetést

Gyakori hiba, hogy a befektetők elfelejtik az inflációt, azaz a pénzük, megtakarításuk vásároló értékének csökkenését. Az infláció mértéke adja meg a vásároló érték csökkenését, így erre tekintettel kell lenni. Például amikor 5%-os nominál kamatok mellett köthettük le bankbetétbe a pénzünket az éves pénzromlás 4% volt, így a reál kamatunk 1% volt valójában. Azonban az átlagos befektetőt ez jellemzően nem zavarta, mert az 5%-os nominál kamat egy értékelhető hozamnak tűnik. Ugyanakkor ha a bankban 2%-os kamat mellett tudjuk pénzüket lekötni, és közben az infláció 1%, akkor is 1%-os reálhozamunk lesz, de az átlagos befektető nem lesz megelégedve a 2%-os hozammal pedig a reál értékbeli vagyon gyarapodás a két esetben ugyanaz lesz. Feltéve. ha az infláció számítás alapját jelentő fogyasztói kosár hasonló a befektető fogyasztói kosarával (a témát itt részleteztük).

8. Hosszú távon a kis költségeltérés is fontos

Hosszútávú befektetések esetén nagyon fontos a költségek vizsgálata. Mivel a legtöbb befektető befektetési jegyekből, befektetési egységhez kötött életbiztosításból, ETF alapból álló portfóliót alakít ki, így különösen igaz a fenti befektetési tanács megfogadása. Ugyanis a fenti termékek vásárlása, tartása általában folyamatos költségekkel jár. Amíg például megvásárolunk egy részvényt a vételi jutalék és az értékpapír számla számlavezetési díja mellett nincs más költségünk, addig egy életbiztosítás, befektetési alap, ETF alap esetében alapkezelési díjat kell fizetnünk, melyet folyamatosan a teljes befektetési időszak alatt fizetünk. Ugyanakkor hosszú távon a néhány tized százalékos alapkezelési díj eltérés is jelentős hatást gyakorol az egyenlegünkre. ETF költségek példa

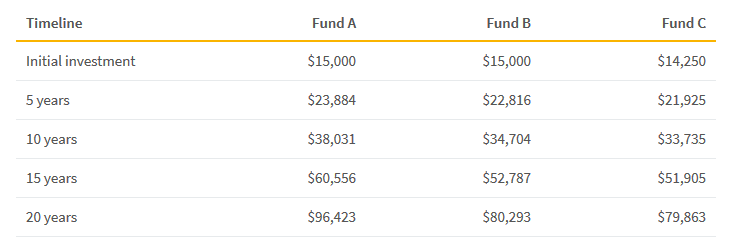

Az alábbi példában három befektetési alapot fogunk összehasonlítani, az alábbi paraméterekkel:

- "A" befektetési alap: éves alapkezelési díj 0,25%

- "B" befektetési alap: éves alapkezelési díj 1,25%

- "C" befektetési alap: 5%-os vételi jutalék, és 1%-os éves alapkezelési díj

A vizsgálat során 15 ezer dollárt fektettünk be, és feltételezzük, hogy minden évben 10% hozamot érnek el az alapok (tehát a teljesítményük ugyanaz).

A fenti képen láthatjuk, hogy az egyes alaptípusoknál (Fund A, Fund B, Fund C oszlopok), hogyan változott az eredmény az eltelt évek függvényében. A fund C oszlopban láthatjuk, hogy a "C" befektetési alap 14.250 dollárral indul, mivel itt 5%-os vételi jutalékkal csökkent a befektetett összeg. A táblázat utolsó sora a 20-dik évet mutatja. ekkor az "A" befektetési alap egyenlege 96,423 dollár, a "B" befektetési alap egyenlege 80,293 dollár, a "C" befektetési alap egyenlege 79,863 dollár. Az adatokból látható, hogy az alapkezelési díj jelentős hatást gyakorol a jövőbeni egyenlegünkre, ugyanakkor az egyszeri kezdeti elvonás (vételi jutalék) is meghatározó lehet, mivel kisebb összeggel indul a befektetésünk ezáltal.

9. Hagyományos befektetési alapok költségeire figyeljünk

A hagyományos, aktívan kezelt befektetési alapok elvileg azt az előnyt nyújtják a befektető számára, hogy a referencia indexet, a piaci átlagot felülmúlva többlethozamhoz juttatja a befektetőt. Ennek ára a magasabb alapkezelési díjban mutatkozik meg. Befektetési alap esetén tehát vizsgálnunk kell, hogy sikerül-e az alapkezelőnek a benchmarkot felül múlnia, azaz többlethozamhoz jutottunk-e. Ha nem, akkor nem érdemes a jövőben a többlet alapkezelési díjat kifizetni. A befektetési alapok költségeivel kapcsolatos témát itt tárgyaltuk.

10. Befektetési egységhez kötött életbiztosítások

Az életbiztosítási konstrukciókba ágyazott befektetések (lásd unit linked biztosítások) egy szépen csomagolt, ügynökhálózat útján jól értékesíthető termék. Azonban ennek a befektetési lehetőségnek nagy ára lehet. Többek között fizetjük az értékesítő jutalékát, fizetjük a biztosító társaságok, és fizetjük az alapkezelőt, ha befektetési jegyeket választottunk. Szerencsére ma már szigorú előírások vonatkoznak a költségek ismertetésére, egységesített mutatók alkalmazására, így a költségek egyértelműen összehasonlíthatók. Megfelelő befektetési tudással, fegyelemmel megtakaríthatjuk a fenti költségeket, ha a saját magunk választunk befektetési alapot, vagy ETF alapokat.

11. ETF alapokból álló portfólió kialakítása

Az ETF alapok az elmúlt években váltak népszerűvé tekintettel arra, hogy a hagyományos befektetési alapokhoz képeset olcsóbbak. Az átlagos befektető számára jól diverzifikált portfóliót lehet kialakítani ezekkel az ETF alapokkal, melyek nem célja a referencia index felülmúlása, azaz nem számíthatunk többlet hozamra az alapkezelőtől. ETF témakör: ETF vásárlás, ETF adózás

12. Jó befektetés a tanulás

A tanulás sokszorosan megtérülő befektetés. Ez nemcsak a befektetés területére igaz, hanem az élet más területén is hasznosítható tanács kezdők részére. Befektetések esetében ez azt jelentené, hogy tájékozódjunk befektetési témában olvassunk befektetéssel, befektetési módszerekkel foglalkozó könyveket, vagy weboldalakat. Befektetés rovatunk bejegyzései itt érhetők el! Ha felkészült befektető vagy, akkor könnyen elkerülheted a különböző befektetési tévhiteket, befektetési hibákat.

A fenti 12 befektetési tanács után az alábbiakban néhány szempont a spekulatív célú befektetésekkel kapcsolatban:

1. Kezeljük a kockázatokat

A spekulatív ügyletek alapja a kockázatkezelés, azaz készüljünk fel minden lehetőségre, és már a pozíció nyitása előtt gondoljuk át, hogy fogunk kilépni ha ellenünk megy a piac, és milyen veszteségünk lesz ekkor: Részvényvásárlás a kockázatkezelés szempontjából

A kockázatkezelés része a hozam és kockázat értékelése is. A spekulációt az különbözteti meg a szerencse játéktól, hogy a kereskedők értékeli az egyes szituációkban a hozam és kockázat arányát, és csak akkor lép be, ha az arányok számára elfogadhatók: Hozam-kockázat arány számítás

2. Hozzunk szabályokat, tartsuk be

A spekulatív ügyletek során hozzunk szabályokat, melyeket be is tartunk. Ezek a szabályok határozzák meg, hogy mikor, miért lépünk pozícióba, vagy épp mikor zárjuk a pozíciónkat. Kereskedési stratégia kialakításának lépései

3. Tanuljunk, képezzük magunkat

A spekulatív célú kereskedéshez megfelelő tudással kell rendelkeznünk. Ez kiterjed a piaci összefüggésekre, a tőzsdék, devizapiac működésére, de a kereskedhető termékek sajátosságaira, költségeire is. Olvassunk, tájékozódjunk és gyakoroljuk a kereskedést mielőtt valós pénzzel elkezdenénk kereskedni. Rovataink:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.