A bejegyzésünkben a 10 legjobb nap mítoszának járunk utána, mely tulajdonképpen arra utal, hogy ha kihagyod a 10 legnagyobb hozamú napot a befektetésedből, akkor jelentős hozamról maradsz le. Ennek következménye, hogy nem érdemes időzítened, hanem passzívan, a vedd meg és tartsd technika szerint kell befektetned. Ez a téma pedig azért aktuális, mert a jelenlegi részvénypiaci eladási hullámban olyan hírekkel találkozhatsz, hogy a 10 legjobb nap medvepiacon fordul elő, azaz ha most, a pánikban eladod a részvényeid, akkor kihagyod a 10 legjobb napot, így a hosszútávú hozamod lényegesen alacsonyabb lesz.

Ha kihagyod a 10 legjobb napot, alacsonyabb lesz a hozamod

Nemrég jelent meg a CNBC-n, és így a magyar médiában is az az állítás, hogy ha a tőzsdepánik alatt eladsz, akkor kihagyod a 10 legjobb napot, így a hozamod lényegesen kevesebb lesz. A Bank of America elemzőjének okfejtése a következő cikkben olvasható: When you sell during a panic you may miss the market’s best days

A hivatkozott hírből kiderül, hogy ha 1930-ig visszatekintünk, és az amerikai tőzsdén kihagyjuk a 10 legjobb napot, akkor a teljes hozamunk az időszak végén 91 százalékkal alacsonyabb lesz, és az éves átlaghozam messze elmarad a 14,92%-os évesített, hosszútávú hozamtól, mely az S&P500 indexre vonatkozik. A 10 legjobb nap megfigyelése a tőzsdén egyébként a vedd meg és tartsd technikát követő, és a passzív befektetési stratégiákat alkalmazó befektetők egyik érve amellett, hogy nincs értelme időzíteni.

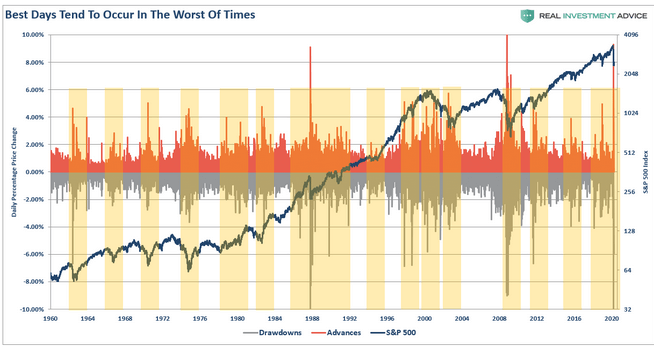

A teljes képhez még az is hozzátartozik, hogy a CNBC hírben elhangzik, a legjobb, legnagyobb hozamú napok a tőzsdéken jellemzően a legrosszabb napokat követik, azaz eső piacokon fordulnak elő. Az alábbi képen láthatod is ezeket a helyzeteket. Itt 1960-2020 között láthatod az S&P500 index napi árfolyam-emelkedését (piros hisztogram) és a napi visszaeséseket (zöld hisztogram). Jól látszik, hogy amikor a zöld grafikonon nagy negatív értékek alakulnak ki, azt nagy piros értékek követik. Ez egy teljesen természetes és logikus dolog, azaz a medvepiacokon, csökkenő trendekben a pánik miatt jelentős az árfolyamesés, amit nagy visszarántások (short zárások, short covering miatt) követ. A nagy volatilitás tehát nagy napi hozamokat eredményez.

Forrás: https://realinvestmentadvice.com/

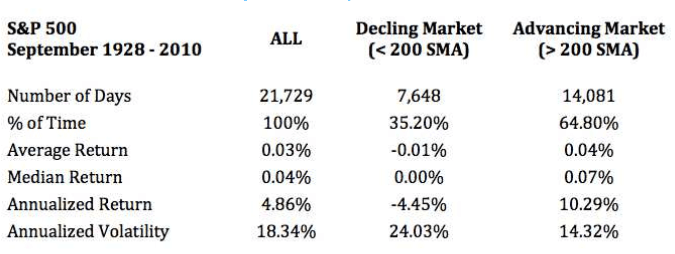

Visszatérve tehát a vedd meg és tartsd és a passzív befektetési stratégiákhoz, azért kell ragaszkodnod (több más tényező mellett) ezekhez a stratégiákhoz, mert ha kihagyod a 10 legjobb napot, akkor a hosszútávú hozam sokkal kisebb lesz. Az alábbi táblázatban Meg Faber kutatásának eredményeit láthatod, amely a fentieket alátámasztja, azaz ha 1928-2010 között az amerikai piacon befektettél, és kihagytad a legjobb napokat (Miss Best 1% sor), akkor az éves átlaghozamod -7,08% lett.

Mi az, ami kimaradt a 10 legjobb nap megfigyelésből?

Itt is igaz, hogy a hírekből, elemzésekből nem mindig ismered meg a teljes igazságot, hiszen jellemzően az érdekek alapján mutatják meg az információkat. Így ha azt olvasod, hogy nem érdemes az esésben eladni, mert kihagyod a 10 legjobb napot, akkor kezeld óvatosan ezt a tanácsot, főleg ha egy olyan személytől kapod, akinek az az érdeke, hogy maradj a befektetésedben. Ugyanis a teljes kép ott van a fenti táblázatban, azaz ha kihagyod a 10 legrosszabb napot, akkor pedig sokkal több lesz a hozamod (19%), mint amit a vedd meg és tartsd technikával elérhetsz.

Érdemes tehát alaposan megfontolni egy részvénypiaci összeomlás, medvepiac előtt azt a tanácsod, hogy maradj pozícióban, mert a 10 legjobb napot kihagyhatod, ami jellemzően a medvepiacon fordul elő. Ugyanis a medvepiacon történő bennragadás vagyonodra vonatkozó kockázata sokkal nagyobb, mint amit a 10 legjobb nap mítosza alapján nyerhetnél.

Az alábbi táblázatban azt is láthatod, hogy a legjobb 10 nap hatás más országok tőzsdéin is megfigyelhető, azaz ha kihagyod a 10 legjobb napot (Miss 1% Best days) akkor a hozamod lényegesen kisebb lesz. Érdemes megnézni azt is, hogy mi történik akkor, ha kihagyjuk a 10 legrosszabb napot (Miss 1% worst days).

Az emberi tényező a veszte a vedd meg és tartsd technikának

A másik mérlegelendő dolog az emberi tényező. Ha a részvénypiacon egy befektető pénzt keres a hosszú távú befektetéssel, akkor jellemzően azon gondolkodik, hogy milyen új autót fog venni a pénzen, vagy mennyire okos, mennyire jól ért a tőzsdéhez, esetleg épp a többlethozamot már képzeletben a több milliós tengerparti nyaralásra költötte el. Ez a fajta önigazolás az agyunknak ugyanazon részét stimulálja, melyet a különféle drogok, egyéb élvezeti cikkek stimulálnak.

Azonban amikor eljön a medvepiac, a passzív befektető elkezd veszíteni. Ekkor már nem nyitogatjuk annyit a számlatörténetet, nem nézzük a pozícióinkat, és azon gondolkodunk, hogy nem kellett volna a barátunkra hallgatni, aki bemutatta nekünk ezt az egyszerű befektetési módszert. A vagyon pedig egyre inkább fogy, közben pedig a válság kiteljesedik, már reálgazdasági hatásai is lesznek, ismerőseink, családtagjaink, akár saját magunk életében is érezzük a válságot. Például növekszik a munkanélküliség, a vállalkozók bevétele csökken. Emellett a hírekben nagyrészt a negatív események kerülnek előtérbe, a teljes pénzügyi, gazdasági összeomlással szembesülünk hosszú hónapokon keresztül, amely egy folyamatos feszültséget, lelki terhet jelent. A veszteségek, pénzügyi veszteség pedig agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar.

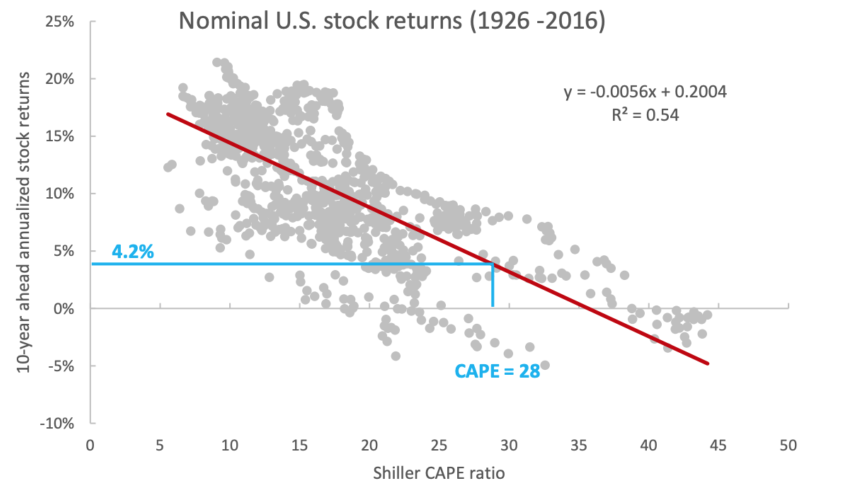

Ez pedig azt jelenti, hogy a befektető nem bírja ki és a mélypont közelében elad, leépíti a részvénykitettségét. Az átlagos befektető tehát drágán vesz, és olcsó ad el. Sajnos tapasztalat nélkül nagyon nehéz ezen a helyzeten uralkodni. A fentiek tehát nem azt jelentik, hogy a vedd meg és tartsd technika nem működik, vagy a passzív befektetés a részvénypiacon nem ér semmit. Mindössze arról lenne szó, hogy ezeknek a módszereknek is vannak hátrányai, mellékhatásai. Egyrészt azért, mert inkább 20-30 éves időtávon működik, és csak olyan részvénypiacon, mely hosszútávon emelkedik (nem mindre igaz). Másrészt a tőzsdék értékeltsége is hatással lesz az elérhető hozamra. Az egyik, erre a célra használható mutató az inflációval korrigált, 10 éves átlagos nyereséggel számoló P/E mutató, melyet Shiller P/E mutatónak nevezünk. A mutató részleteibe nem mennék bele (itt találod), annyit azonban érdemes tudni, hogy a magasabb értékeltségi szint a múltban alacsonyabb jövőbeni hozamot jelentett. Az alábbi grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az Y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott P/E ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a P/E ráta annál kisebb a várható jövőbeni hozam. A 2016-ban 28-as P/E ráta mellett a várható 10 éves hozam évi 4,2% volt. 2020 januárjában a Shiller P/E ráta értéke 32 volt, így a várható 10 éves hozam kevesebb, mint 4%.

(grafikon forrása: https://alphaarchitect.com)

Harmadrészt pedig a befektetők nem tudják jól felmérni a kockázatot, és az azzal járó érzelmi feszültséget. Erre a célra a megfelelő kötvény-részvényarány és a kockázattűrő képesség felmérése a legjobb:

- Mit gondolj át befektetés előtt? Milyen a valós kockázattűrő képességed?

- Befektetés a 100 - életkor szabály alapján: Mi a probléma a módszerrel?

De ökölszabályként azt szoktam szem előtt tartani, hogy annyit részvényt tarts bikapiacon a vedd meg és tartsd technika szabályait követve, mint amennyit medvepiacon tartanál. Visszatérve az eredeti problémához az alábbi táblázatban is látható, hogy a legjobb (78,34%) és legrosszabb napok (69,59%) jelentős része medvepiacon fordul elő.

|

Legjobb napok |

Legrosszabb napok |

Legjobb napok |

|

bikapiac (> 200 SMA) |

30,41% |

21,66 |

|

medvepiac (< 200 SMA) |

69,59 |

78,34% |

Ahelyett tehát, hogy arra törekednék, hogy a 10 legjobb napon is befektetésben legyünk, véleményem szerint jobban járunk, ha arra törekszünk, hogy kihagyjuk a csökkenő piacokat. Elég, ha csak megnézzük ehhez az állításhoz Meb Faber vizsgálatait 1928-2010 között. Jól látható, hogy az amerikai részvénypiac a fenti időszak 35 százalékban a 200 napos mozgóátlag alatt mozgott (ez a medvepiac), de az időszak nagy részében (65%) bikapiac volt (200 napos mozgóátlag feletti árfolyam). A teljes időszakra nézve az évesített hozam 4,86%, a medvepiacokon történő befektetés évesített hozama -4,45% és a bikapiac évesített hozama 10,29% volt.

A 10 legjobb nap mítosza helyett mire figyelj?

Néhány fontos megállapítást is tehetünk, melyek segíthetnek megérteni a részvénypiacok természetét:

- A 10 legjobb nap összefüggése helyett inkább arra figyelj, hogy a részvénypiacok az időszak kétharmadában emelkedő trendben mozognak.

- A hozam az emelkedő trendben keletkezik, lásd fenti táblázatot.

- Medvepiacon sokkal nagyobb a volatilitás, azaz a kockázat.

- A legjobb és legrosszabb 10 napok nagy része medvepiacon fordul elő, aminek semmi más oka nincs csak a nagy volatilitás.

- Sokkal nehezebb elviselni a veszteséget, mint amire elméletileg számítasz.

- Emiatt a befektetők nagy része drágán vesz és olcsó ad el, a mélyponton.

A bejegyzésemnek nem az a célja, hogy lebeszéljen a passzív befektetésről, a vedd meg és tartsd technikáról. Az a cél vezérelt, hogy lássuk, nem annyira egyszerű, mint aminek tűnik. Bár szó volt az időzítésről, azt is tudnod kell, hogy az időzítéssel sem lesz nulla a kockázat, csak a kockázatot tudja csökkenteni. Az időzítésen alapuló technikák jelentős része egyébként arra fókuszál, hogy a medvepiacot valamilyen módon kihagyja a befektető. Ezek a módszerek sem tökéletesek, nem is tévedhetetlenek, de ha kíváncsi vagy néhányra, akkor részletesen a tanfolyamunkon, és a Tények és Tévhitek a Tőzsdéről, Befektetésről könyvben, illetve az alábbi bejegyzésekben beszéltünk:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.